|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Как разработать бюджет расходов на персоналСтр 1 из 8Следующая ⇒

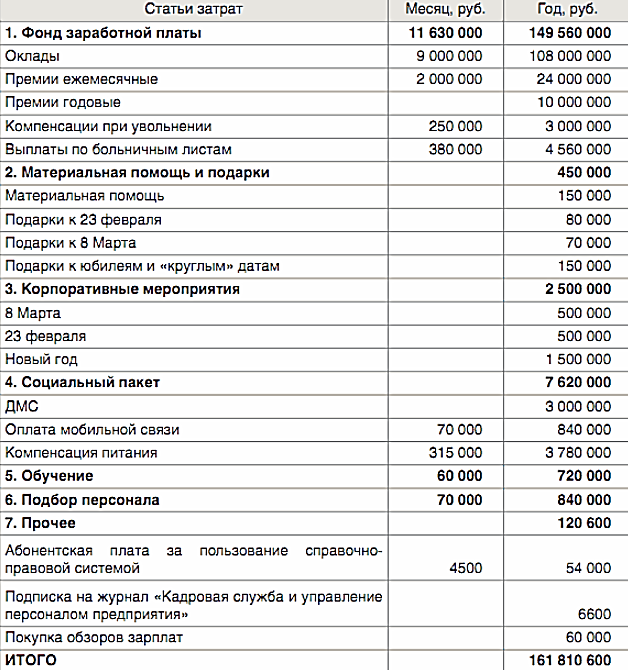

Как разработать бюджет расходов на персонал Алгоритм составления проекта бюджета Для разработки бюджета расходов на персонал необходимо: 1. сделать анализ ситуации; 2. составить план работы с кадрами; 3. выбрать варианты и методы планирования; 4. определить статьи расходов на персонал; 5. разработать бланки для сбора и обработки информации о планируемых кадровых расходах; 6. собрать и обработать информацию от руководителей подразделений; 7. разработать общий проект бюджета; 8. после этого необходимо защитить бюджет и утвердить у руководства. Анализ ситуации Начните разработку бюджета расходов на персонал с оценки ситуации в организации, а также с анализа выполнения бюджета за прошлый период. При анализе выявите в первую очередь отклонения от плана и бюджета за прошлый год. Изучите причины возникновения незапланированных расходов, например, связанных со сверхурочными, изменением численности персонала, заработной платы. Также изучите неиспользованные ресурсы: открытые вакансии, не заполненные более тех месяцев, выплаты, не применяемые на практике, неосуществленные мероприятия. Проведите оценку эффективности действующей кадровой политики организации. Для этого оцените: − текучесть персонала; − удовлетворенность сотрудников трудом; − потери рабочего времени (заболеваемость, прогулы, опоздания, простои и т.п.); − эффективность действующей системы мотивации; − качественный состав персонала, его соответствие целям организации; − особенности корпоративной культуры. Все это позволит разработать более грамотный план кадровой работы на следующий год. При этом учтите вероятность ошибок. Для этого изучите самые распространенные ошибки при бюджетировании расходов на персонал. Данные ошибки и способы их устранения см. в данном материале ниже. Планирование кадровой работы Начните разработку бюджета расходов на персонал с анализа ситуации в организации. Дело в том, что основой бюджета расходов на персонал является план работы с персоналом на предстоящий год. Данный план соответствует стратегическим целям организации. В связи с этим в первую очередь уточните у руководства организации планы на ближайший год, как по организации в целом, так и по отдельным подразделениям и филиалам. После этого составьте подробный перечень мероприятий по каждому направлению работы с персоналом: найм, адаптация, обучение, оценка, увольнение и пр. и определите суммы затрат. Например, на будущий год организация планирует выход из одного рыночного сегмента. В связи с этим предполагается сокращение штата, соответственно будут расходы на выплату выходных пособий, компенсаций. Если же, напротив, руководство планирует открыть филиал, то потребуются новые сотрудники, следовательно, возрастут расходы на подбор, обучение и оплату труда. Данные расходы «вытекают» из стратегических целей организации. В первом и во втором случаях суммы предполагаемых затрат необходимо зафиксировать в бюджете на следующий год. Если к моменту формирования бюджета планы организации еще не определены или они недостаточно конкретны – разработайте инвестиционный бюджет. Учтите в нем отдельно все расходы, которые уже можно точно определить, и отдельно – все, относящиеся к планируемой деятельности. 3. Варианты и методы планирования После того как был сделан анализ ситуации и составлен план кадровой работы, выберите с учетом специфики деятельности и структуры организации метод и вариант планирования расходов, а также структуру бюджета. Статьи бюджета По направлениям деятельности статьи бюджета можно классифицировать, следующим образом: 1. фонд оплаты труда (ФОТ). Это самая большая статья расходов, которая включает заработную плату и разного рода премии. Здесь же, в отдельной подстатье, показывают налоги и страховые взносы, которые платит предприятие с ФОТ; 2. социальные программы, льготы, компенсации. В этом разделе отражают расходы на медицинскую страховку, оплату питания, спорт, материальную помощь в различных ситуациях, транспортировку сотрудников до места работы, аренду жилья и т.п. Отдельно планируют расходы на охрану труда: закупка средств защиты, спецодежды, молока и иного дополнительного питания для сотрудников вредного производства. Также в нее могут включаться дополнительные компенсационные выплаты для таких сотрудников. Дополнительные выплаты можно также включить и в фонд оплаты труда, выделив отдельной строкой. Планируют данную статью расходов, исходя из размера выплат за вредность и численности сотрудников на таких должностях; 3. расходы, не учитываемые в затратах организации на рабочую силу. К ним относят: доходы работников по акциям и от участия в собственности организации (дивиденды, проценты и т. д.), вознаграждение членам совета директоров акционерного общества, учредителям, освобожденным профсоюзным сотрудникам, не состоящим в списочном составе работников организации, и др.; 4. подбор персонала. Расходы на сотрудничество с кадровыми и хэдхантинговыми агентствами, размещение вакансий в печатных СМИ и на специализированных сайтах по поиску работы, участие в ярмарках вакансий, сотрудничество с вузами и т. п.; 5. обучение и развитие. Расходы на организацию внутреннего учебного центра, взаимодействие с тренинговыми компаниями и отдельными бизнес-тренерами, коучинг, обучение иностранному языку и работе на компьютере, на участие сотрудников в тренингах и семинарах, на организацию внутреннего обучения. В качестве подстатьи эта часть бюджета включает расходы на подписку (периодические издания), покупку деловой и профессиональной литературы; 6. оценка персонала. Расходы на сотрудничество с внешними провайдерами, предлагающие услуги экспертов по оценке, на покупку специального программного обеспечения для оценки сотрудников, например, методом 360 градусов, приобретение специального оборудования, например, детектора лжи, на создание собственного ассессмент-центра и пр.; 7. развитие корпоративной культуры, корпоративные мероприятия. Расходы на организацию и проведение культурно-массовых мероприятий и PR компаний, например, корпоративных праздников: затраты на аренду помещений, еду и напитки, выступления артистов, выплаты специализированным агентствам и т.п.; 8. ведение кадрового делопроизводства. Затраты на приобретение трудовых книжек и вкладышей к ним, оформление документов иностранных граждан, расходные материалы (катриджи, бумага и т.п.); 9. обеспечение деятельности службы персонала. Расходы на подписку на специализированные журналы, приобретение книг, специального программного обеспечения; 10. подарки. Расходы на подарки к Новому году, Международному женскому дня, Дню защитника отечества, дням рождения сотрудников, дню рождения организации и т. п. 11. командировочные расходы. Расходы на командировку сотрудников службы персонала в территориально удаленные подразделения, либо к клиентам, партнерам, дилерам в других городах (регионах). Данные расходы могут составлять отдельную статью бюджета расходов на персонал или статью в бюджете на функционирование каждого конкретного подразделения. Также в настоящее время в условиях жесткой конкуренции между организациями на рынке труда возникают новые направления работы с персоналом, требующие выделения отдельных статей бюджета. Среди таких направлений можно выделить:

- исследования в области управления человеческими ресурсами; - работа по повышению лояльности, приверженности и доверия сотрудников по отношению к организации (внутренний PR); - создание привлекательного имиджа работодателя на рынке труда (HR-брендинг) и др. Статьи бюджета по данным направлениям, можно как выделить отдельно, так и вписать в более общие статьи. Например, затраты на исследования в области управления человеческими ресурсами можно внести в статью бюджета на обучение персонала, затраты на работы по повышению лояльности – в статью затрат на развитие корпоративной культуры и культурно- бытовое обслуживание. 5. Бланки планирования После того как были определены структура бюджета и статьи расходов на персонал, разработайте бланки сводных таблиц, которые позволят собрать необходимую информацию со всех подразделений по каждой статье расходов. В зависимости от варианта планирования данную информацию предоставляют: − сотрудники службы персонала, ответственные за различные направления работы с персоналом (после сбора данных от руководителей подразделений); − руководители подразделений, филиалов; − ответственные за работу с кадрами в подразделениях. В любом случае все суммы по каждому подразделению должны быть согласованы с руководителями подразделений и проверены ответственным за составление бюджета. Формы сводных таблиц можно разработать самостоятельно и учесть в них особенности бюджетирования организации и отдельных подразделений, либо воспользоваться универсальными, например: − бюджет расходов на подбор персонала; − бюджет расходов на увольнения и перемещения сотрудников; − бюджет расходов на обучение и развитие сотрудников; − бюджет расходов на социальные программы; − бюджет расходов на корпоративные мероприятия. Сбор информации После того как будут разработаны бланки планирования, разошлите их руководителям подразделений или иным лицам, ответственным за работу с персоналом. Как правило, на сбор информации по подразделениям уходит от 7 до 10 дней. Сделайте анализ полученных сумм, сравните с предыдущими периодами, с планами развития подразделения и организации в целом. Обсудите с руководителями подразделений планы их развития, попросите обосновать расходы. Оформление бюджета После сбора и обработки полученной со всех подразделений по всем статьям бюджета информации сведите все сумы в единый документ. Оформите бюджет в произвольной форме. Бюджет – документ, который, как правило, всегда состоит из нескольких страниц. Поэтому, чтобы проще его было защищать перед руководством, рекомендуется: на первой странице отобразить сжатую информацию из наименований статей и общих сумм расходов по ним; далее на других страницах расшифровать каждую из статей с пояснениями, к которым члены бюджетного комитета смогут обратиться в случае необходимости. Проверка и защита бюджета После того, как проект бюджета расходов на персонал разработан, его необходимо проверить. Далее бюджет необходимо подписать у руководителя службы персонала и согласовать с лицом, ответственным за бюджетирование средств организации. Как правило, в этой роли выступает руководитель финансово-экономической службы. После получения визы финансиста утвердите бюджет у руководителя организации, либо у другого уполномоченного лица: финансового директора, заместителя руководителя и т.п. Процедура защиты бюджета с целью согласования и утверждения имеет свои особенности. Данная схема согласования и утверждения бюджета расходов на персонал едина для всех вариантов разработки бюджета. Единственное отличие может наблюдаться только в объеме обрабатываемой информации и количестве сотрудников, которые включены в процесс. В крупных организациях данные задачи могут решать целые подразделения и директораты. Пример формирования бюджета расходов на персонал В торговой организации «Альфа» ответственным за составление бюджета расходов на персонал является директор по персоналу Е.В. Пригожева. Пригожева определила расходы на сотрудников в ходе планирования работы организации на предстоящий финансовый год. На первом этапе она провела встречу с руководителем организации и руководителем отдела продаж. Совместно они сформировали годовой план продаж с детальной проработкой по отдельным направлениям бизнеса. Далее директор по персоналу, совместно с руководителями всех подразделений определила, какие именно трудовые ресурсы и в каком количестве потребуются для реализации планов организации. В результате были выявлены следующие статьи расходов на персонал: − оплата труда работающих сотрудников; − подбор новых сотрудников; − разработка и реализация индивидуальных программ обучения; − обеспечение сотрудников необходимой техникой и оборудованием; − премии по результатам деятельности. На следующем этапе Пригожева Е.В. совместно со специалистом по подбору персонала, специалистом финансово-экономического отдела и руководителями подразделений определила суммы затрат по каждой статье и составила поквартальные планы для каждого подразделения. В результате данная группа совместными усилиями подготовила два документа: − бюджет расходов на персонал с разбивкой по кварталам и отдельным бизнес-направлениям; − консолидированный корпоративный бюджет, в котором расходы на персонал показаны в общем виде. Планируя расходы на персонал, директор по персоналу стремилась обеспечить определенную гибкость бюджета, так как в течение года ситуация на рынке может измениться, и это сложно прогнозировать. Для этого она по согласованию с руководством организации заложила резервы на повышение зарплаты сотрудников. Также в бюджет были включены дополнительные резервные суммы для разработки мероприятий по привлечению с рынка лучших специалистов и удержанию ценных сотрудников организации. Упрощение планирования Чтобы было проще составлять и оценивать адекватность бюджета расходов на персонал, формализуйте кадровую политику. Например, если в организации индексируют зарплату с учетом инфляции, то зафиксируйте это в нормативном документе организации, например, в Положении об оплате труда, коллективном договоре. Укажите периодичность и размер индексации: например, два раза в год оклады увеличивают на 10% или на величину инфляции за период, предшествующий индексации. Также вы можете закрепить во внутреннем документе, размер расходов на обучение, например, три процента от фонда оплаты труда. Аналогичным образом можно определить и размеры статей бюджета на формирование соцпакета, на подарки сотрудникам и пр. Если служба персонала активно работает с кадровыми агентствами, то необходимо установить правила взаимодействия с ними. Прежде всего, определите, каких сотрудников и на какие должности предстоит искать через агентства. Так, сторонним фирмам можно поручить поиск кандидатов на т.н. сервисные должности, обслуживающие бизнес данной организации и не входящие в основной бизнес-процесс, например, юристов, финансистов, бухгалтеров; или поиск кандидатов только на должности руководителей высшего звена или руководителей среднего звена в определенных подразделениях. Такая формализация значительно упростит анализ бюджета, снизит риск ошибок при планировании расходов на подбор персонала и, самое главное, сэкономит время сотрудника, ответственного за разработку и контроль бюджета. Также чтобы упростить составление бюджета, сделайте анализ расходов на персонал за предыдущие годы. Выпишите все уже имевшиеся ранее статьи затрат и на основании плана работ с кадрами на следующий год добавьте в данный список новые. При этом помните, чтобы защитить бюджет службы персонала перед руководством организации, необходимо обосновать всего два аспекта: − важность статей расходов; − целесообразность предлагаемого объема затрат. В связи с этим изначально оценивайте каждую статью расходов по данным двум критериям и вырабатывайте по каждой статье аргументы для будущей защиты сумм. https: //sdo-regional.ru/prof-post/kak-razrabotat-byudzhet-raskhodov-na-personal ПОШАГОВАЯ ИНСТРУКЦИЯ ДЛЯ ПОИСКА ЛИШНИХ ЗАТРАТ ШАГ 3. МОТИВИРУЙТЕ СОТРУДНИКОВ, ЧТОБЫ ОНИ ПРЕДЛАГАЛИ ВАРИАНТЫ ЭКОНОМИИ Чтобы сотрудники были заинтересованы экономить деньги компании, разработайте программу мотивации. Установите премии для руководителей подразделений, если те снизят затраты по запланированному сценарию. Например, за сокращение затрат на электроэнергию на 10 процентов руководителю производственного отдела выплатите премию в размере половины ежемесячного оклада. Организуйте конкурс рационализаторских предложений, рассматривайте все идеи работников. Выплачивайте премии за те из них, которые удалось реализовать на практике. Если предложения требуют дополнительных вложений, сопоставьте их с эффектом от оптимизации. Инвестиции оправданны? Тогда утвердите смету расходов, назначьте ответственных сотрудников. Обяжите специалистов финансовой службы контролировать все расходы по смете. Удостоверьтесь, что деньги используют по целевому назначению. Добейтесь, чтобы выплату премий согласовывали с вами – финансовым директором. Это позволит избежать необоснованных расходов и злоупотреблений со стороны сотрудников. Кроме того, обяжите руководителей подразделений ежемесячно представлять в финансовую службу отчеты о реальных расходах и о том, как они оптимизируют издержки.

РАБОТА С ОТДЕЛОМ ПЕРСОНАЛА Когда отдел персонала в основном занимается кадровым учетом, а штат компании достаточно однороден и нет большой текучки сотрудников, это подразделение можно оставить в подчинении финансового директора. Если же в компании сложная система мотивации персонала, состав сотрудников разноплановый по специальностям и квалификации, есть специальные программы по обучению, а новых работников подбирают собственными силами, то отдел лучше выделить в обособленное структурное подразделение. При этом под контроль финансового директора необходимо вынести те решения по персоналу, которые влияют на затраты: общий размер фонда оплаты труда и мотивационные программы, затраты на тренинги, поиск новых сотрудников и т.д. Если в компании бюджетный процесс организован сверху вниз, то задача финансового директора – довести до сведения руководителя отдела персонала размер бюджета расходов на персонал на будущий период. В свою очередь, функции отдела персонала – решить, как выполнить этот бюджет, каких сотрудников, сколько и на какую зарплату принять на работу, кого сократить и т.д. В меньшей степени финансовый директор должен влиять: • на методики проведения интервью с соискателями, способы отбора и неденежной мотивации персонала, за исключением тех, что касаются финансовой службы; • процесс формирования корпоративной культуры и командного духа, так как здесь применяются навыки психологии, знания о поведенческих особенностях и системах ценностей людей. В компетенцию финансового директора входит контроль взаимодействия отдела персонала с финансовой службой: • с планово-экономическим отделом – следить за своевременным поступлением комментариев отдела персонала о фактическом фонде оплаты труда, разъяснениями об отчислениях из фонда зарплаты для правильного их планирования и т.д.; • бухгалтерией – подводить итоги работы и рассчитывать размер премии, проверять, что порядок ее начисления доведен до сведения каждого сотрудника. ………………. ……………

примеры для анализа:

Сложности бюджетирования затрат на персонал

В процессе составления бюджета затрат на персонал возникает множество трудностей. Автор анализирует проблемы, с которыми сталкиваются кадровики в российских компаниях. Например, отсутствие средств или минимальное их выделение или даже исключение кадрового отдела из обсуждения и утверждения бюджета. Что следует предпринять кадровику в подобной ситуации? Как составить бюджет расходов? Какие статьи предусмотреть? Придя на новое рабочее место, менеджер по персоналу часто сталкивается с тем, что его предшественник не участвовал в процессе бюджетирования затрат на персонал на текущий год либо предшественника просто не было. 1. Что делать в такой ситуации? 2. Как бюджетировать эти расходы? 3. Что к ним относится? 4. С какими сложностями можно столкнуться в процессе составления бюджета?

Пример 1 В небольшой строительной компании ООО «Ремдор34» после длительного отсутствия в период кризиса приняли на работу начальника отдела персонала. Обязанностей у начальника планировалось много: необходимо было наладить активный подбор и закрыть большое количество вакансий – как рабочих, так и инженерно-технического персонала, разработать систему мотивации, восстановить кадровое делопроизводство, которое во время кризиса было «запущено». Вскоре выяснилось, что ООО «Ремдор34» входит в крупный строительный холдинг, который предполагает жесткое бюджетирование, и возможности добавления дополнительных расходов со второго квартала текущего года нет. Начальника отдела персонала попросили до начала следующего года ограничиться бесплатными источниками подбора персонала, нематериальной мотивацией и поиском изменений законодательства в Интернете вместо подключения справочно-правовой системы. В результате новый руководитель не прошел испытательный срок, так как не справился ни с одной поставленной задачей. 2. Бюджет планируется на год, но есть возможность внести дополнительные статьи расходов в ограниченном диапазоне. Размер расходов по статьям затрат рассчитывают экономисты. В данной ситуации у вас есть возможность полноценно исполнять свои должностные обязанности, но, возможно, не в том объеме, в котором хотелось бы. Пример 2 В компании, оказывающей консалтинговые услуги, ООО «МБК Консалт», приняли на работу менеджера по персоналу, которому была поставлена задача возобновить активный набор персонала и социальный пакет. До этого вакансия существовала в течение полутора лет. Из запрашиваемых расходов на подбор – публикация вакансий на трех сайтах, размещение в пяти газетах и расходы на социальный пакет (добровольное медицинское страхование, оплата фитнеса и питания) – менеджеру по персоналу утвердили только оплату публикации вакансии на одном сайте и расходы на добровольное медицинское страхование. Полученных результатов оказалось достаточно для осуществления поставленных перед новым сотрудником задач. 3. Бюджет планируется приблизительно, есть возможность включить необходимые расходы в том объеме, который вы попросите или докажете необходимость. Пример 3 В недавно появившейся на рынке IT-компании по разработке сайтов ООО «HTML» впервые открылась вакансия менеджера по персоналу, которому были поставлены задачи подбора, развития и мотивации персонала. Собственник компании утвердил все заявленные расходы на подбор, обучение и социальный пакет. Стратегия ООО «HTML» была направлена на захват рынка и значительные вложения в человеческий капитал, уменьшение текучести персонала и привлечение лучших специалистов. Как видите, кроме особенностей регламентации процесса бюджетирования, размер и направление расходов на персонал зависит и от этапа развития компании. Зависимость расходов на персонал от этапа развития компании. Планирование HR-бюджета на персонал -2016г Планирование и бюджетирование важный компонент управления персоналом. В конце года, как никогда, пора оценить все возможные расходы на сотрудников в грядущем году, чтобы связать работу отдела HR со стратегическим планом всей организации. Планирование HR-бюджета — это прежде всего анализ инвестиций в развитие компании (расширение штата, выращивание ценных кадров, поддержание корпоративной культуры). Даже небольшой конторе размером 5 – 10 человек важно анализировать и разрабатывать стратегию на будущее. Это позволяет принимать верные решения по управлению персоналом. Стратегическое планирование персонала имеет значение с бюджетной точки зрения, ведь расходы на подбор, обучение и развитие сотрудников влияют на бюджет всей организации. Цели и общие принципы планирования HR-бюджета Ключевая цель планирования — обеспечение адекватными людскими ресурсами руководящий состав для достижения стратегических целей и оперативных планов организации. Иными словами, приводить нужных людей с нужными навыками в нужное время. HR-планирование бюджета предсказывает будущие потребности в области управления персоналом благодаря анализу текущих человеческих ресурсов организации, внешнего рынка труда и устремлений компании. Какая информация требуется для подготовки HR-бюджета: 1. Ожидаемый годовой оборот компании. 2. Предполагаемая стоимость прироста вознаграждений работникам. 3. Количество сотрудников, планируемых к привлечению в следующем финансовом году. 4. Планы программ менеджеров по работе с персоналом на грядущий год (бонусные программы, тренинги, обучения, повышения и прочее). 5. Иные изменения в политике компании, ее стратегии, нормах и правилах, которые могут, в свою очередь, повлиять на денежные потоки. Анализ разрыва Следующий шаг — определение разрыва между тем, где организация хочет быть в будущем и где находится сейчас. Анализ пробелов включает в себя определение числа сотрудников, а также навыки и способности, необходимые в будущем по сравнению с текущей ситуацией. Вопросы, требующие ответа на этом этапе: — Сколько новых рабочих мест потребуется? — Сколько наймов необходимо организовать для обеспечения полным объемом сотрудников? Когда это лучше делать? — Какие обучения и в каком объеме необходимо будет реализовать для формирования требующихся навыков? — Какие нынешние сотрудники имеют необходимые навыки? — Есть ли достаточное количество менеджеров / руководителей? Анализ затрат прошлого года Как правило, предусмотреть всевозможные траты помогает анализ затрат предыдущего периода. Он покажет и возможные форс-мажоры, и внеплановые траты, а возможно, и забытые плановые. Оформление решения по необходимому HR-бюджету После того как стратегии управления персоналом в организации разработаны, она должны быть документирована в плане управления персоналом. Этот документ излагает ключевые моменты стратегии, ответственных лиц, временные рамки ее реализации и статьи расходов. Примеры статей расходов в отделе HR 1. Оплата труда 2. Дополнительные выплаты по зарплате (бонусы, премиальные) 3. Дополнительные выплаты по расходам (обеды, проезд, связь и т.п.) 4. Обучение (курсы повышения квалификации, семинары, тренинги) 5. Подбор персонала (оплата сайта, рекрутинговые агентства, объявления в периодических изданиях и т.п.) 6. Корпоративные мероприятия (Новый год, день рождения компании, женский день, мужской день и др.) 7. Акции для персонала (лучший работник, лучший командный результат и пр.) 8. Непредвиденные расходы (зависит от бюджета организации) При бюджетировании следует учесть, что статьи расходов в каждой организации могут отличаться и тут приведен лишь один из возможных вариантов. Например, в ряде организаций фонд заработной платы не входит в бюджет отдела HR. Как разработать бюджет расходов на персонал Алгоритм составления проекта бюджета Для разработки бюджета расходов на персонал необходимо: 1. сделать анализ ситуации; 2. составить план работы с кадрами; 3. выбрать варианты и методы планирования; 4. определить статьи расходов на персонал; 5. разработать бланки для сбора и обработки информации о планируемых кадровых расходах; 6. собрать и обработать информацию от руководителей подразделений; 7. разработать общий проект бюджета; 8. после этого необходимо защитить бюджет и утвердить у руководства. Анализ ситуации Начните разработку бюджета расходов на персонал с оценки ситуации в организации, а также с анализа выполнения бюджета за прошлый период. При анализе выявите в первую очередь отклонения от плана и бюджета за прошлый год. Изучите причины возникновения незапланированных расходов, например, связанных со сверхурочными, изменением численности персонала, заработной платы. Также изучите неиспользованные ресурсы: открытые вакансии, не заполненные более тех месяцев, выплаты, не применяемые на практике, неосуществленные мероприятия. Проведите оценку эффективности действующей кадровой политики организации. Для этого оцените: − текучесть персонала; − удовлетворенность сотрудников трудом; − потери рабочего времени (заболеваемость, прогулы, опоздания, простои и т.п.); − эффективность действующей системы мотивации; − качественный состав персонала, его соответствие целям организации; − особенности корпоративной культуры. Все это позволит разработать более грамотный план кадровой работы на следующий год. При этом учтите вероятность ошибок. Для этого изучите самые распространенные ошибки при бюджетировании расходов на персонал. Данные ошибки и способы их устранения см. в данном материале ниже. Планирование кадровой работы Начните разработку бюджета расходов на персонал с анализа ситуации в организации. Дело в том, что основой бюджета расходов на персонал является план работы с персоналом на предстоящий год. Данный план соответствует стратегическим целям организации. В связи с этим в первую очередь уточните у руководства организации планы на ближайший год, как по организации в целом, так и по отдельным подразделениям и филиалам. После этого составьте подробный перечень мероприятий по каждому направлению работы с персоналом: найм, адаптация, обучение, оценка, увольнение и пр. и определите суммы затрат. Например, на будущий год организация планирует выход из одного рыночного сегмента. В связи с этим предполагается сокращение штата, соответственно будут расходы на выплату выходных пособий, компенсаций. Если же, напротив, руководство планирует открыть филиал, то потребуются новые сотрудники, следовательно, возрастут расходы на подбор, обучение и оплату труда. Данные расходы «вытекают» из стратегических целей организации. В первом и во втором случаях суммы предполагаемых затрат необходимо зафиксировать в бюджете на следующий год. Если к моменту формирования бюджета планы организации еще не определены или они недостаточно конкретны – разработайте инвестиционный бюджет. Учтите в нем отдельно все расходы, которые уже можно точно определить, и отдельно – все, относящиеся к планируемой деятельности. 3. Варианты и методы планирования После того как был сделан анализ ситуации и составлен план кадровой работы, выберите с учетом специфики деятельности и структуры организации метод и вариант планирования расходов, а также структуру бюджета. Статьи бюджета По направлениям деятельности статьи бюджета можно классифицировать, следующим образом: 1. фонд оплаты труда (ФОТ). Это самая большая статья расходов, которая включает заработную плату и разного рода премии. Здесь же, в отдельной подстатье, показывают налоги и страховые взносы, которые платит предприятие с ФОТ; 2. социальные программы, льготы, компенсации. В этом разделе отражают расходы на медицинскую страховку, оплату питания, спорт, материальную помощь в различных ситуациях, транспортировку сотрудников до места работы, аренду жилья и т.п. Отдельно планируют расходы на охрану труда: закупка средств защиты, спецодежды, молока и иного дополнительного питания для сотрудников вредного производства. Также в нее могут включаться дополнительные компенсационные выплаты для таких сотрудников. Дополнительные выплаты можно также включить и в фонд оплаты труда, выделив отдельной строкой. Планируют данную статью расходов, исходя из размера выплат за вредность и численности сотрудников на таких должностях; 3. расходы, не учитываемые в затратах организации на рабочую силу. К ним относят: доходы работников по акциям и от участия в собственности организации (дивиденды, проценты и т. д.), вознаграждение членам совета директоров акционерного общества, учредителям, освобожденным профсоюзным сотрудникам, не состоящим в списочном составе работников организации, и др.; 4. подбор персонала. Расходы на сотрудничество с кадровыми и хэдхантинговыми агентствами, размещение вакансий в печатных СМИ и на специализированных сайтах по поиску работы, участие в ярмарках вакансий, сотрудничество с вузами и т. п.; 5. обучение и развитие. Расходы на организацию внутреннего учебного центра, взаимодействие с тренинговыми компаниями и отдельными бизнес-тренерами, коучинг, обучение иностранному языку и работе на компьютере, на участие сотрудников в тренингах и семинарах, на организацию внутреннего обучения. В качестве подстатьи эта часть бюджета включает расходы на подписку (периодические издания), покупку деловой и профессиональной литературы; 6. оценка персонала. Расходы на сотрудничество с внешними провайдерами, предлагающие услуги экспертов по оценке, на покупку специального программного обеспечения для оценки сотрудников, например, методом 360 градусов, приобретение специального оборудования, например, детектора лжи, на создание собственного ассессмент-центра и пр.; 7. развитие корпоративной культуры, корпоративные мероприятия. Расходы на организацию и проведение культурно-массовых мероприятий и PR компаний, например, корпоративных праздников: затраты на аренду помещений, еду и напитки, выступления артистов, выплаты специализированным агентствам и т.п.; 8. ведение кадрового делопроизводства. Затраты на приобретение трудовых книжек и вкладышей к ним, оформление документов иностранных граждан, расходные материалы (катриджи, бумага и т.п.); 9. обеспечение деятельности службы персонала. Расходы на подписку на специализированные журналы, приобретение книг, специального программного обеспечения; 10. подарки. Расходы на подарки к Новому году, Международному женскому дня, Дню защитника отечества, дням рождения сотрудников, дню рождения организации и т. п. 11. командировочные расходы. Расходы на командировку сотрудников службы персонала в территориально удаленные подразделения, либо к клиентам, партнерам, дилерам в других городах (регионах). Данные расходы могут составлять отдельную статью бюджета расходов на персонал или статью в бюджете на функционирование каждого конкретного подразделения. Также в настоящее время в условиях жесткой конкуренции между организациями на рынке труда возникают новые направления работы с персоналом, требующие выделения отдельных статей бюджета. Среди таких направлений можно выделить:

- исследования в области управления человеческими ресурсами; - работа по повышению лояльности, приверженности и доверия сотрудников по отношению к организации (внутренний PR); - создание привлекательного имиджа работодателя на рынке труда (HR-брендинг) и др. Статьи бюджета по данным направлениям, можно как выделить отдельно, так и вписать в более общие статьи. Например, затраты на исследования в области управления человеческими ресурсами можно внести в статью бюджета на обучение персонала, затраты на работы по повышению лояльности – в статью затрат на развитие корпоративной культуры и культурно- бытовое обслуживание. 5. Бланки планирования После того как были определены структура бюджета и статьи расходов на персонал, разработайте бланки сводных таблиц, которые позволят собрать необходимую информацию со всех подразделений по каждой статье расходов. В зависимости от варианта планирования данную информацию предоставляют: − сотрудники службы персонала, ответственные за различные направления работы с персоналом (после сбора данных от руководителей подразделений); − руководители подразделений, филиалов; − ответственные за работу с кадрами в подразделениях. В любом случае все суммы по каждому подразделению должны быть согласованы с руководителями подразделений и проверены ответственным за составление бюджета. Формы сводных таблиц можно разработать самостоятельно и учесть в них особенности бюджетирования организации и отдельных подразделений, либо воспользоваться универсальными, например: − бюджет расходов на подбор персонала; − бюджет расходов на увольнения и перемещения сотрудников; − бюджет расходов на обучение и развитие сотрудников; − бюджет расходов на социальные программы; − бюджет расходов на корпоративные мероприятия. Сбор информации После того как будут разработаны бланки планирования, разошлите их руководителям подразделений или иным лицам, ответственным за работу с персоналом. Как правило, на сбор информации по подразделениям уходит от 7 до 10 дней. Сделайте анализ полученных сумм, сравните с предыдущими периодами, с планами развития подразделения и организации в целом. Обсудите с руководителями подразделений планы их развития, попросите обосновать расходы. Оформление бюджета После сбора и обработки полученной со всех подразделений по всем статьям бюджета информации сведите все сумы в единый документ. Оформите бюджет в произвольной форме. Бюджет – документ, который, как правило, всегда состоит из нескольких страниц. Поэтому, чтобы проще его было защищать перед руководством, рекомендуется: на первой странице отобразить сжатую информацию из наименований статей и общих сумм расходов по ним; далее на других страницах расшифровать каждую из статей с пояснениями, к которым члены бюджетного комитета смогут обратиться в случае необходимости. |

Последнее изменение этой страницы: 2019-03-20; Просмотров: 323; Нарушение авторского права страницы