|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Формы взаимодействия участников ВЭД и логистических операторов.Стр 1 из 7Следующая ⇒

Введение Высокий уровень экономических издержек отечественных импортеров и экспортеров, при ведении ВЭД, оказывает негативное влияние на экономику страны и лишает её ряда конкурентных преимуществ на международном рынке, основным из которых, является более низкая конечная стоимость импортируемого (экспортируемого) товара. В условиях вступления Российской Федерации во Всемирную торговую организацию (ВТО), развития Таможенного союза и развития проекта Единого экономического пространства, возрастает риск снижения объемов международной торговли, при использовании отечественными импортерами и экспортерами существующих механизмов взаимодействия с таможенными органами. Совокупность данных факторов, оказывает негативное влияние на эффективность отечественной экономики и тормозит её развитие. Принятый государством курс на инновационное развитие страны требует срочных, современных и эффективных решений в области управления процессами международной торговли. В январе-феврале 2017г. внешнеторговый оборот России составил, по данным Банка России, 80,1 млрд.долларов США (133,6% к январю-февралю 2016г.), в том числе экспорт – 50,9 млрд.долларов (136,6%), импорт – 29,3 млрд.долларов (128,8%). Сальдо торгового баланса оставалось положительным, 21,6 млрд.долларов США (в январе-феврале 2016г. – положительное, 14,5 млрд.долларов). Отсюда можно сказать что динамика внешнеторгового оборота в целом на 2017 год выросла. Глобализация экономики и сопровождающие ее процессы развития внешнеторгового оборота, реализация мощного транзитного потенциала, требуют новых подходов к развитию транспорта, новых высокоэффективных технологий организации транспортных услуг. Актуальность темы выпускной квалификационной работы заключается в исследовании, анализе и оценке эффективности логистической деятельности в области внешней торговли на примере компании ООО «Логистическая компания «ВЕСТА». Объектом заданной дипломной работы является компания ООО «ВЕСТА» специализирующая в сфере оказания экспортно-импортных услуг. Предметом исследования в данной работе являются взаимодействие логистических операторов и участников ВЭД. Цель работы Поиск путей повышения эффективности взаимодейтствия участников внешнеэкономической деятельности и логистических операторов на примере компаний ООО «Логистическая компания «ВЕСТА». Для достижения поставленной цели в работе необходимо решить следующие задачи: Определить главные требования участников ВЭД и логистических операторов Обосновать рейтинг как показатель качества логистических операторов и участников ВЭД Проанализировать деятельность компании ООО «ВЕСТА» на международном рынке логистических услуг Проанализировать финансово-экономические показатели деятельности компании Предложить мероприятия по по݁вы݁ше݁ни݁ю эффективности управления тр݁ан݁сп݁ор݁тн݁ой деятельности компании ООО «ВЕСТА» при взаимодейстии с логистическими операторами и участниками ВЭД. Апробация основных теоретических выводов, методических подходов, а также практических рекомендаций, которые сформулированы в выпускной квалификационной работе, была осуществлена во время практики на ООО «Логистическая компания ВЕСТА». Экспериментальной базой дипломной работы является компания ООО «Логистическая компания “ВЕСТА”». В данной выпускной квалификационной работе были использованы учебные, методические пособия, научно-исследовательские статьи, а также практические разработки следующих авторов: Аникин Б.А. «Логистика», Быкадоров В.Л. «Финансово-экономическое состояние предприятия», Гаджинский А.М «Логистика», Журнал «Логистика закупок» 2014 – 2016 год, Журнал «Транспорт и логистика» 2014 – 2016 год. Положения выносимые на защиту: 1) Характеристика взаимодействия участников ВЭД и логистических операторов 2) Иследование компании ООО «Логистическая компания ВЕСТА» и финансово-экономические показатели компании. 3) Предложения по повышению эффективности взаимодействия логистических операторов и участников ВЭД. Данная дипломная работа состоит из содержания, введения, трёх глав, заключения, списка использованной литературы и приложения. В первой главе данной работы отражены современные требования участников ВЭД к услугам логистических операторов на примере компании ООО «ВЕСТА» Вторая глава посвящена анализу финансовой экономической деятельности компании ООО «ВЕСТА». В данной главе рассматривается деятельность компании «ВЕСТА» и ее финансово-экономические показатели. В третье главе предлагаются мероприятия по повышению эффективности деятельности компании ООО «ВЕСТА».

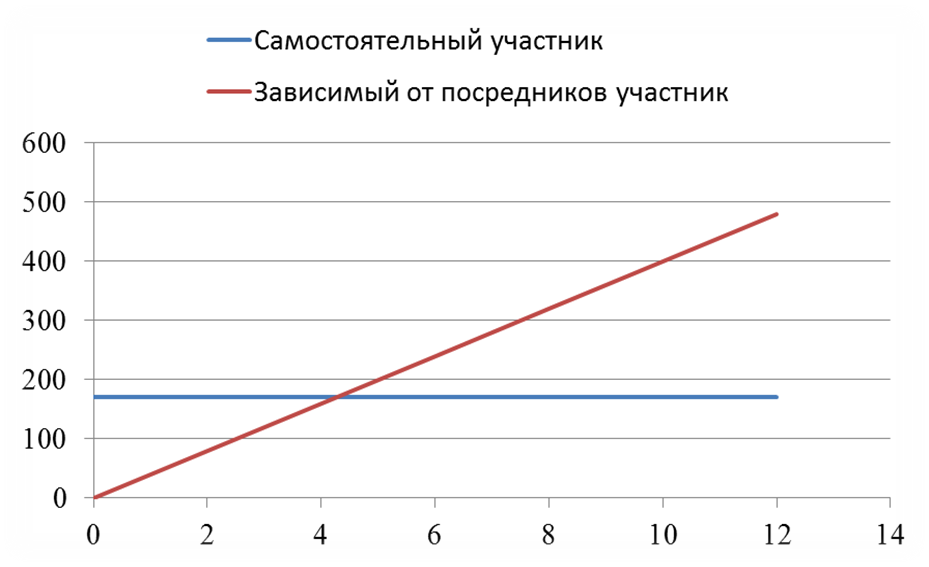

Требования современных участников ВЭД и логистических операторов Традиционными посредниками юридических лиц во внешнеэкономической деятельности (то есть — ВЭД) являются транспортные брокеры и таможенные представители. Основная функция первых — обеспечение международной транспортировки товаров, а вторых — осуществление таможенного оформления. За получаемые посреднические услуги участники ВЭД уплачивают транспортным брокерам и таможенным представителям комиссионные вознаграждения, которые могут быть как явными (прописанными в договорах), так и скрытыми (представленными другими статьями «понесенных» расходов). В научных трудах, посвященных аутсорсингу данных видов услуг, авторы в основном выступают за аутсорсинг ВЭД. В частности, поддерживаетсятезис о том, что только таможенные посредники способны проводить таможенное оформление в кратчайшие сроки и с минимальными дополнительными издержками. Они же имеют законодательное право на осуществление таможенного оформления товаров в различных режимах. Кроме этого, в некоторых трудах приводятся искажающую действительность данные о том, что клиентами таможенных посредников являются в основном мелкие фирмы — участники ВЭД, а крупные игроки задействуют комплекс транспортных и таможенных услуг транспортно - экспедиционных компаний, что создает, по сути, ложное представление об отсутствии на рынке самостоятельных участников ВЭД.Вместе с тем ряд экспертов высказываются за взвешенный анализ эффективности задействования таможенных посредников в области ВЭД, основанный на сравнении комиссионных вознаграждений, уплачиваемых посредникам, и стоимости организации самостоятельной работы . Однако их анализ носит по большей части качественный характер и сопровождается выводами о том, что требуется количественное представление проблемы. Иными словами, авторы соглашаются с тезисом о возможности компаний работать самостоятельно, однако экономический анализ эффективности данной работы не приводят. Но иногда таможенные посредники предпринимают противоправные действия. Пользуясьнеосведомленностью своих клиентов в отношении отдельных аспектов таможенного дела, они навязывают им выгодные для таможни действия, попутно представляя таможенное дело уделом профессионалов. В начале сотрудничества они предлагают клиентам минимальные расценки, обеспечивая высокий уровень сервиса, а затем под тем или иным предлогами (например, по причине подорожания морского фрахта, корректировки таможенной стоимости и т.д.) существенно увеличивают свои расценки. При нерегулярной внешнеэкономической деятельности (разовых небольших поставках), вероятно, целесообразно задействовать опыт и наработанные технологии транспортных и таможенных посредников, однако в случае осуществления регулярных внешнеторговых операций участнику ВЭД следует проанализировать возможности самостоятельной организации международной логистики. Работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы - вознаграждение брокеру за посредничество. На этом этапе у будущих самостоятельных участников ВЭД, как правило, возникают следующие вопросы: Как обстоят дела у других компаний на рынке Каково соотношение самостоятельных участников ВЭД и компаний, покупающих транспортные и таможенные услуги Каковы точки безубыточности при переходе к самостоятельной работе Каковы требования к будущим самостоятельным участникам ВЭД К сожалению, подавляющее большинство участников ВЭД не осуществляют свою деятельность самостоятельно. Вероятно, причина тому — нерешительность руководителей компаний, привыкание к налаженному сервису со стороны посредников, возможное манипулирование ими, краткосрочные «скидки» на услуги, рассрочки платежей. Присутствие самостоятельных участников ВЭД на рынке, то есть если проанализировать распределение вакансий в Москве по категории «Менеджер по международной логистике», то по состоянию 2016 г. 45 вакансий размещены транспортными брокерами, 12 вакансий — зависимыми участниками ВЭД (получающими услуги транспортных брокеров) и ни одна вакансия не была размещена самостоятельным участником ВЭД.Лишь при целенаправленном поиске путем задания форм запросов со специфическими профессиональными терминами «букинг» (заявка на контейнерную перевозку) и «фрахт» (морская транспортировка контейнера) удалось обнаружить единственную вакансию менеджера отдела фрахта, ответственного за фрахтование грузовых судов. Из этого складывается следующая картина: лишь незначительное количество участников ВЭД самостоятельно управляют международной логистикой. Если участник ВЭД отгружает или получает три контейнера в месяц, он может отказаться от услуг стороннего брокера Прямое взаимодействие с ФТС России осуществляется единичными компаниями. Данный вывод подтверждается результатами выборки на аналогичных условиях вакансий «Декларант»: 11 вакансий размещены таможенными представителями (брокерами) и 2 — самостоятельными участниками ВЭД. Следует отметить, что осознаванию компаниями необходимости самостоятельного декларирования товаров во многом способствовал переход ФТС России на электронное (по сути, дистанционное) декларирование товаров, ставшее обязательным с 1 января 2014 г. «Отвязавшись» с помощью электронных технологий от конкретных таможенных постов, с которыми осуществлялось «бумажное» взаимодействие, участники ВЭД одновременно получили свободу выбора маршрутов транспортировки товаров. И, как ни странно, не все транспортные брокеры оказались готовыми удовлетворять новые потребности, поскольку часто специализировались на отдельных региональных логистических маршрутах. Так, по нашему мнению, в 2014-2015 гг. развитие получило самостоятельное управление фирмами международной логистикой, одновременно подкрепленное выходом на «розничный» рынок крупных контейнерных операторов, морских линий, железнодорожных перевозчиков. Затраты на международную логистику. Для самостоятельной организации международной логистики достаточно принять в штат менеджера соответствующего профиля, например, с опытом работы транспортным брокером. Постоянными затратами в данном случае будет заработная плата этого специалиста (среднее значение для Москвы, по состоянию на март 2015 г. — 60.000 руб.). Иными затратами будут выступать только переменные расходы, которые учитываются в стоимости транспортировки груза (например, контейнеров). Как показывает практика, один менеджер способен управлять грузопотоками до 50 или более контейнеров в месяц.Иным образом, работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы — вознаграждение брокеру за посредничество. Практика свидетельствует о том, что комиссии брокеру из расчета на один контейнер могут составлять от 10.000 руб. до 60 000 руб. и более. Типовые значения прибыли для брокера — 20.000-30. 000 руб. из расчета на один контейнер. Выбранных параметров в целом достаточно для сравнения двух подходов и нахождения точки безубыточности (по части организации транспорта). Суммарный эффект при реализации двух подходов управление логистикой и таможенное декларирование силами и средствами компании, представлен на рисунке. 1.1. Рисунок 1 Совокупные затраты на организацию ВЭД По совокупным затратам на организацию ВЭД видно, что максимум идет зависимый от посредников участник. Данный факт исчерпывающий перечень позволяет в полном объеме осуществлять ведение ВЭД собственными силами, используя средства компании, либо организовывать ВЭД «с нуля» в любой заинтересованной организации. Требования со стороны регулирующих органов к участнику ВЭД и логистическому оператору неспецифичны и вполне выполнимы. Это можно видеть в таблице 1.1. Требования современных участников ВЭД к логистическим операторам

На основании проведенного исследования можно констатировать, что самостоятельные участники ВЭД на российском рынке все же присутствуют, однако организации предпочитают не афишировать эту часть своей работы, а информационное поле, наоборот, почти полностью принадлежит профессиональным посредникам: транспортным и таможенным брокерам, ориентированным на привлечение клиентов. Вместе с тем по мере повышения доступности международных грузоперевозок и таможенного оформления растет число участников ВЭД, переходящих от аутсорсинга услуг к самостоятельному обеспечению этой деятельности. Как показывают простые расчеты, приведенные выше, а также фактические результаты, полученные на практике, самостоятельное обеспечение ВЭД возможно в компаниях, грузооборот которых составляет более трех контейнеров или трех оформляемых деклараций в месяц. Объемы сверх этих значений фактически приносят ощутимую экономию. Более того, данными специальностями могут овладеть и кадровые сотрудники компаний, прошедшие обучение на специализированных курсах и сдавшие государственные экзамены (для таможенного оформления). Введение Высокий уровень экономических издержек отечественных импортеров и экспортеров, при ведении ВЭД, оказывает негативное влияние на экономику страны и лишает её ряда конкурентных преимуществ на международном рынке, основным из которых, является более низкая конечная стоимость импортируемого (экспортируемого) товара. В условиях вступления Российской Федерации во Всемирную торговую организацию (ВТО), развития Таможенного союза и развития проекта Единого экономического пространства, возрастает риск снижения объемов международной торговли, при использовании отечественными импортерами и экспортерами существующих механизмов взаимодействия с таможенными органами. Совокупность данных факторов, оказывает негативное влияние на эффективность отечественной экономики и тормозит её развитие. Принятый государством курс на инновационное развитие страны требует срочных, современных и эффективных решений в области управления процессами международной торговли. В январе-феврале 2017г. внешнеторговый оборот России составил, по данным Банка России, 80,1 млрд.долларов США (133,6% к январю-февралю 2016г.), в том числе экспорт – 50,9 млрд.долларов (136,6%), импорт – 29,3 млрд.долларов (128,8%). Сальдо торгового баланса оставалось положительным, 21,6 млрд.долларов США (в январе-феврале 2016г. – положительное, 14,5 млрд.долларов). Отсюда можно сказать что динамика внешнеторгового оборота в целом на 2017 год выросла. Глобализация экономики и сопровождающие ее процессы развития внешнеторгового оборота, реализация мощного транзитного потенциала, требуют новых подходов к развитию транспорта, новых высокоэффективных технологий организации транспортных услуг. Актуальность темы выпускной квалификационной работы заключается в исследовании, анализе и оценке эффективности логистической деятельности в области внешней торговли на примере компании ООО «Логистическая компания «ВЕСТА». Объектом заданной дипломной работы является компания ООО «ВЕСТА» специализирующая в сфере оказания экспортно-импортных услуг. Предметом исследования в данной работе являются взаимодействие логистических операторов и участников ВЭД. Цель работы Поиск путей повышения эффективности взаимодейтствия участников внешнеэкономической деятельности и логистических операторов на примере компаний ООО «Логистическая компания «ВЕСТА». Для достижения поставленной цели в работе необходимо решить следующие задачи: Определить главные требования участников ВЭД и логистических операторов Обосновать рейтинг как показатель качества логистических операторов и участников ВЭД Проанализировать деятельность компании ООО «ВЕСТА» на международном рынке логистических услуг Проанализировать финансово-экономические показатели деятельности компании Предложить мероприятия по по݁вы݁ше݁ни݁ю эффективности управления тр݁ан݁сп݁ор݁тн݁ой деятельности компании ООО «ВЕСТА» при взаимодейстии с логистическими операторами и участниками ВЭД. Апробация основных теоретических выводов, методических подходов, а также практических рекомендаций, которые сформулированы в выпускной квалификационной работе, была осуществлена во время практики на ООО «Логистическая компания ВЕСТА». Экспериментальной базой дипломной работы является компания ООО «Логистическая компания “ВЕСТА”». В данной выпускной квалификационной работе были использованы учебные, методические пособия, научно-исследовательские статьи, а также практические разработки следующих авторов: Аникин Б.А. «Логистика», Быкадоров В.Л. «Финансово-экономическое состояние предприятия», Гаджинский А.М «Логистика», Журнал «Логистика закупок» 2014 – 2016 год, Журнал «Транспорт и логистика» 2014 – 2016 год. Положения выносимые на защиту: 1) Характеристика взаимодействия участников ВЭД и логистических операторов 2) Иследование компании ООО «Логистическая компания ВЕСТА» и финансово-экономические показатели компании. 3) Предложения по повышению эффективности взаимодействия логистических операторов и участников ВЭД. Данная дипломная работа состоит из содержания, введения, трёх глав, заключения, списка использованной литературы и приложения. В первой главе данной работы отражены современные требования участников ВЭД к услугам логистических операторов на примере компании ООО «ВЕСТА» Вторая глава посвящена анализу финансовой экономической деятельности компании ООО «ВЕСТА». В данной главе рассматривается деятельность компании «ВЕСТА» и ее финансово-экономические показатели. В третье главе предлагаются мероприятия по повышению эффективности деятельности компании ООО «ВЕСТА».

Глава 1. Формы взаимодействия участников ВЭД и логистических операторов. Требования современных участников ВЭД и логистических операторов Традиционными посредниками юридических лиц во внешнеэкономической деятельности (то есть — ВЭД) являются транспортные брокеры и таможенные представители. Основная функция первых — обеспечение международной транспортировки товаров, а вторых — осуществление таможенного оформления. За получаемые посреднические услуги участники ВЭД уплачивают транспортным брокерам и таможенным представителям комиссионные вознаграждения, которые могут быть как явными (прописанными в договорах), так и скрытыми (представленными другими статьями «понесенных» расходов). В научных трудах, посвященных аутсорсингу данных видов услуг, авторы в основном выступают за аутсорсинг ВЭД. В частности, поддерживаетсятезис о том, что только таможенные посредники способны проводить таможенное оформление в кратчайшие сроки и с минимальными дополнительными издержками. Они же имеют законодательное право на осуществление таможенного оформления товаров в различных режимах. Кроме этого, в некоторых трудах приводятся искажающую действительность данные о том, что клиентами таможенных посредников являются в основном мелкие фирмы — участники ВЭД, а крупные игроки задействуют комплекс транспортных и таможенных услуг транспортно - экспедиционных компаний, что создает, по сути, ложное представление об отсутствии на рынке самостоятельных участников ВЭД.Вместе с тем ряд экспертов высказываются за взвешенный анализ эффективности задействования таможенных посредников в области ВЭД, основанный на сравнении комиссионных вознаграждений, уплачиваемых посредникам, и стоимости организации самостоятельной работы . Однако их анализ носит по большей части качественный характер и сопровождается выводами о том, что требуется количественное представление проблемы. Иными словами, авторы соглашаются с тезисом о возможности компаний работать самостоятельно, однако экономический анализ эффективности данной работы не приводят. Но иногда таможенные посредники предпринимают противоправные действия. Пользуясьнеосведомленностью своих клиентов в отношении отдельных аспектов таможенного дела, они навязывают им выгодные для таможни действия, попутно представляя таможенное дело уделом профессионалов. В начале сотрудничества они предлагают клиентам минимальные расценки, обеспечивая высокий уровень сервиса, а затем под тем или иным предлогами (например, по причине подорожания морского фрахта, корректировки таможенной стоимости и т.д.) существенно увеличивают свои расценки. При нерегулярной внешнеэкономической деятельности (разовых небольших поставках), вероятно, целесообразно задействовать опыт и наработанные технологии транспортных и таможенных посредников, однако в случае осуществления регулярных внешнеторговых операций участнику ВЭД следует проанализировать возможности самостоятельной организации международной логистики. Работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы - вознаграждение брокеру за посредничество. На этом этапе у будущих самостоятельных участников ВЭД, как правило, возникают следующие вопросы: Как обстоят дела у других компаний на рынке Каково соотношение самостоятельных участников ВЭД и компаний, покупающих транспортные и таможенные услуги Каковы точки безубыточности при переходе к самостоятельной работе Каковы требования к будущим самостоятельным участникам ВЭД К сожалению, подавляющее большинство участников ВЭД не осуществляют свою деятельность самостоятельно. Вероятно, причина тому — нерешительность руководителей компаний, привыкание к налаженному сервису со стороны посредников, возможное манипулирование ими, краткосрочные «скидки» на услуги, рассрочки платежей. Присутствие самостоятельных участников ВЭД на рынке, то есть если проанализировать распределение вакансий в Москве по категории «Менеджер по международной логистике», то по состоянию 2016 г. 45 вакансий размещены транспортными брокерами, 12 вакансий — зависимыми участниками ВЭД (получающими услуги транспортных брокеров) и ни одна вакансия не была размещена самостоятельным участником ВЭД.Лишь при целенаправленном поиске путем задания форм запросов со специфическими профессиональными терминами «букинг» (заявка на контейнерную перевозку) и «фрахт» (морская транспортировка контейнера) удалось обнаружить единственную вакансию менеджера отдела фрахта, ответственного за фрахтование грузовых судов. Из этого складывается следующая картина: лишь незначительное количество участников ВЭД самостоятельно управляют международной логистикой. Если участник ВЭД отгружает или получает три контейнера в месяц, он может отказаться от услуг стороннего брокера Прямое взаимодействие с ФТС России осуществляется единичными компаниями. Данный вывод подтверждается результатами выборки на аналогичных условиях вакансий «Декларант»: 11 вакансий размещены таможенными представителями (брокерами) и 2 — самостоятельными участниками ВЭД. Следует отметить, что осознаванию компаниями необходимости самостоятельного декларирования товаров во многом способствовал переход ФТС России на электронное (по сути, дистанционное) декларирование товаров, ставшее обязательным с 1 января 2014 г. «Отвязавшись» с помощью электронных технологий от конкретных таможенных постов, с которыми осуществлялось «бумажное» взаимодействие, участники ВЭД одновременно получили свободу выбора маршрутов транспортировки товаров. И, как ни странно, не все транспортные брокеры оказались готовыми удовлетворять новые потребности, поскольку часто специализировались на отдельных региональных логистических маршрутах. Так, по нашему мнению, в 2014-2015 гг. развитие получило самостоятельное управление фирмами международной логистикой, одновременно подкрепленное выходом на «розничный» рынок крупных контейнерных операторов, морских линий, железнодорожных перевозчиков. Затраты на международную логистику. Для самостоятельной организации международной логистики достаточно принять в штат менеджера соответствующего профиля, например, с опытом работы транспортным брокером. Постоянными затратами в данном случае будет заработная плата этого специалиста (среднее значение для Москвы, по состоянию на март 2015 г. — 60.000 руб.). Иными затратами будут выступать только переменные расходы, которые учитываются в стоимости транспортировки груза (например, контейнеров). Как показывает практика, один менеджер способен управлять грузопотоками до 50 или более контейнеров в месяц.Иным образом, работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы — вознаграждение брокеру за посредничество. Практика свидетельствует о том, что комиссии брокеру из расчета на один контейнер могут составлять от 10.000 руб. до 60 000 руб. и более. Типовые значения прибыли для брокера — 20.000-30. 000 руб. из расчета на один контейнер. Выбранных параметров в целом достаточно для сравнения двух подходов и нахождения точки безубыточности (по части организации транспорта). Суммарный эффект при реализации двух подходов управление логистикой и таможенное декларирование силами и средствами компании, представлен на рисунке. 1.1. Рисунок 1 Совокупные затраты на организацию ВЭД По совокупным затратам на организацию ВЭД видно, что максимум идет зависимый от посредников участник. Данный факт исчерпывающий перечень позволяет в полном объеме осуществлять ведение ВЭД собственными силами, используя средства компании, либо организовывать ВЭД «с нуля» в любой заинтересованной организации. Требования со стороны регулирующих органов к участнику ВЭД и логистическому оператору неспецифичны и вполне выполнимы. Это можно видеть в таблице 1.1. Требования современных участников ВЭД к логистическим операторам

На основании проведенного исследования можно констатировать, что самостоятельные участники ВЭД на российском рынке все же присутствуют, однако организации предпочитают не афишировать эту часть своей работы, а информационное поле, наоборот, почти полностью принадлежит профессиональным посредникам: транспортным и таможенным брокерам, ориентированным на привлечение клиентов. Вместе с тем по мере повышения доступности международных грузоперевозок и таможенного оформления растет число участников ВЭД, переходящих от аутсорсинга услуг к самостоятельному обеспечению этой деятельности. Как показывают простые расчеты, приведенные выше, а также фактические результаты, полученные на практике, самостоятельное обеспечение ВЭД возможно в компаниях, грузооборот которых составляет более трех контейнеров или трех оформляемых деклараций в месяц. Объемы сверх этих значений фактически приносят ощутимую экономию. Более того, данными специальностями могут овладеть и кадровые сотрудники компаний, прошедшие обучение на специализированных курсах и сдавшие государственные экзамены (для таможенного оформления). |

Последнее изменение этой страницы: 2019-03-22; Просмотров: 455; Нарушение авторского права страницы