|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Формы взаимодействия участников ВЭД и логистических операторов.

Глава 1. Формы взаимодействия участников ВЭД и логистических операторов. Требования современных участников ВЭД и логистических операторов Традиционными посредниками юридических лиц во внешнеэкономической деятельности (то есть — ВЭД) являются транспортные брокеры и таможенные представители. Основная функция первых — обеспечение международной транспортировки товаров, а вторых — осуществление таможенного оформления. За получаемые посреднические услуги участники ВЭД уплачивают транспортным брокерам и таможенным представителям комиссионные вознаграждения, которые могут быть как явными (прописанными в договорах), так и скрытыми (представленными другими статьями «понесенных» расходов). В научных трудах, посвященных аутсорсингу данных видов услуг, авторы в основном выступают за аутсорсинг ВЭД. В частности, поддерживается тезис о том, что только таможенные посредники способны проводить таможенное оформление в кратчайшие сроки и с минимальными дополнительными издержками. Они же имеют законодательное право на осуществление таможенного оформления товаров в различных режимах. Кроме этого, в некоторых трудах приводятся искажающую действительность данные о том, что клиентами таможенных посредников являются в основном мелкие фирмы — участники ВЭД, а крупные игроки задействуют комплекс транспортных и таможенных услуг транспортно - экспедиционных компаний, что создает, по сути, ложное представление об отсутствии на рынке самостоятельных участников ВЭД. Вместе с тем ряд экспертов высказываются за взвешенный анализ эффективности задействования таможенных посредников в области ВЭД, основанный на сравнении комиссионных вознаграждений, уплачиваемых посредникам, и стоимости организации самостоятельной работы . Однако их анализ носит по большей части качественный характер и сопровождается выводами о том, что требуется количественное представление проблемы. Иными словами, авторы соглашаются с тезисом о возможности компаний работать самостоятельно, однако экономический анализ эффективности данной работы не приводят. Но иногда таможенные посредники предпринимают противоправные действия. Пользуясь неосведомленностью своих клиентов в отношении отдельных аспектов таможенного дела, они навязывают им выгодные для таможни действия, попутно представляя таможенное дело уделом профессионалов. В начале сотрудничества они предлагают клиентам минимальные расценки, обеспечивая высокий уровень сервиса, а затем под тем или иным предлогами (например, по причине подорожания морского фрахта, корректировки таможенной стоимости и т.д.) существенно увеличивают свои расценки. При нерегулярной внешнеэкономической деятельности (разовых небольших поставках), вероятно, целесообразно задействовать опыт и наработанные технологии транспортных и таможенных посредников, однако в случае осуществления регулярных внешнеторговых операций участнику ВЭД следует проанализировать возможности самостоятельной организации международной логистики. Работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы - вознаграждение брокеру за посредничество. На этом этапе у будущих самостоятельных участников ВЭД, как правило, возникают следующие вопросы: Как обстоят дела у других компаний на рынке Каково соотношение самостоятельных участников ВЭД и компаний, покупающих транспортные и таможенные услуги Каковы точки безубыточности при переходе к самостоятельной работе Каковы требования к будущим самостоятельным участникам ВЭД К сожалению, подавляющее большинство участников ВЭД не осуществляют свою деятельность самостоятельно. Вероятно, причина тому — нерешительность руководителей компаний, привыкание к налаженному сервису со стороны посредников, возможное манипулирование ими, краткосрочные «скидки» на услуги, рассрочки платежей. Присутствие самостоятельных участников ВЭД на рынке, то есть если проанализировать распределение вакансий в Москве по категории «Менеджер по международной логистике», то по состоянию 2016 г. 45 вакансий размещены транспортными брокерами, 12 вакансий — зависимыми участниками ВЭД (получающими услуги транспортных брокеров) и ни одна вакансия не была размещена самостоятельным участником ВЭД. Лишь при целенаправленном поиске путем задания форм запросов со специфическими профессиональными терминами «букинг» (заявка на контейнерную перевозку) и «фрахт» (морская транспортировка контейнера) удалось обнаружить единственную вакансию менеджера отдела фрахта, ответственного за фрахтование грузовых судов. Из этого складывается следующая картина: лишь незначительное количество участников ВЭД самостоятельно управляют международной логистикой. Если участник ВЭД отгружает или получает три контейнера в месяц, он может отказаться от услуг стороннего брокера Прямое взаимодействие с ФТС России осуществляется единичными компаниями. Данный вывод подтверждается результатами выборки на аналогичных условиях вакансий «Декларант»: 11 вакансий размещены таможенными представителями (брокерами) и 2 — самостоятельными участниками ВЭД. Следует отметить, что осознаванию компаниями необходимости самостоятельного декларирования товаров во многом способствовал переход ФТС России на электронное (по сути, дистанционное) декларирование товаров, ставшее обязательным с 1 января 2014 г. «Отвязавшись» с помощью электронных технологий от конкретных таможенных постов, с которыми осуществлялось «бумажное» взаимодействие, участники ВЭД одновременно получили свободу выбора маршрутов транспортировки товаров. И, как ни странно, не все транспортные брокеры оказались готовыми удовлетворять новые потребности, поскольку часто специализировались на отдельных региональных логистических маршрутах. Так, по нашему мнению, в 2014-2015 гг. развитие получило самостоятельное управление фирмами международной логистикой, одновременно подкрепленное выходом на «розничный» рынок крупных контейнерных операторов, морских линий, железнодорожных перевозчиков. Затраты на международную логистику. Для самостоятельной организации международной логистики достаточно принять в штат менеджера соответствующего профиля, например, с опытом работы транспортным брокером. Постоянными затратами в данном случае будет заработная плата этого специалиста (среднее значение для Москвы, по состоянию на март 2015 г. — 60.000 руб.). Иными затратами будут выступать только переменные расходы, которые учитываются в стоимости транспортировки груза (например, контейнеров). Как показывает практика, один менеджер способен управлять грузопотоками до 50 или более контейнеров в месяц. Иным образом, работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы — вознаграждение брокеру за посредничество. Практика свидетельствует о том, что комиссии брокеру из расчета на один контейнер могут составлять от 10.000 руб. до 60 000 руб. и более. Типовые значения прибыли для брокера — 20.000-30. 000 руб. из расчета на один контейнер. Выбранных параметров в целом достаточно для сравнения двух подходов и нахождения точки безубыточности (по части организации транспорта). Суммарный эффект при реализации двух подходов управление логистикой и таможенное декларирование силами и средствами компании, представлен на рисунке. 1.1. Рисунок 1Совокупные затраты на организацию ВЭД По совокупным затратам на организацию ВЭД видно, что максимум идет зависимый от посредников участник. Данный факт исчерпывающий перечень позволяет в полном объеме осуществлять ведение ВЭД собственными силами, используя средства компании, либо организовывать ВЭД «с нуля» в любой заинтересованной организации. Требования со стороны регулирующих органов к участнику ВЭД и логистическому оператору неспецифичны и вполне выполнимы. Это можно видеть в таблице 1.1.

Требования современных участников ВЭД к логистическим операторам

На основании проведенного исследования можно констатировать, что самостоятельные участники ВЭД на российском рынке все же присутствуют, однако организации предпочитают не афишировать эту часть своей работы, а информационное поле, наоборот, почти полностью принадлежит профессиональным посредникам: транспортным и таможенным брокерам, ориентированным на привлечение клиентов. Вместе с тем по мере повышения доступности международных грузоперевозок и таможенного оформления растет число участников ВЭД, переходящих от аутсорсинга услуг к самостоятельному обеспечению этой деятельности. Как показывают простые расчеты, приведенные выше, а также фактические результаты, полученные на практике, самостоятельное обеспечение ВЭД возможно в компаниях, грузооборот которых составляет более трех контейнеров или трех оформляемых деклараций в месяц. Объемы сверх этих значений фактически приносят ощутимую экономию. Более того, данными специальностями могут овладеть и кадровые сотрудники компаний, прошедшие обучение на специализированных курсах и сдавшие государственные экзамены (для таможенного оформления). 1.2 Рейтинг как показатель качества логистических операторов ВЭД сегодня – одна из сложнейших с точки зрения обслуживания и прогнозирования отраслей экономики, потому как затрагивает законодательства разных государств, сочетает в себе множество цепей поставок, зависит от различного рода политических и экономических рисков. События первого квартала 2017 года – ослабление курса национальной валюты, политическая нестабильность в некоторых регионах, напряжение во внешней политики нашей страны, утвердили бизнес в области ВЭД еще и в качестве достаточно рискованного. Прямые финансовые потери, связанные с резким ростом курсов иностранных валют, привели к пересмотру планов многих участников внешнеэкономического рынка, а политическая нестабильность отношений с ЕС, крупнейшим поставщиком импортных товаров в РФ, заставила пересматривать отношения с поставщиками и задуматься над формированием альтернативного товарного потока из других стран мира. Безусловно, все это отразилось на логистических и брокерских компаниях, основным бизнесом которых является предоставление услуг участникам ВЭД. Не секрет, что операторы логистики строят свои планы продаж, основываясь, прежде всего, на товарный поток своих клиентов. Когда у клиентов замедляется товарный поток, или приостанавливается какая-то его часть, страдает, в том числе, и логистический оператор. Самые распространенные предпринимаемые действия - это предоставление дополнительных скидок, предложение льготных условий сотрудничества, повышение лояльности клиента. Все это делается для того, чтобы клиент в условиях нестабильности в отрасли и желания сокращения издержек, не предпринимал попытки поиска альтернативных операторов логистики и таможенного оформления. На самом же деле, такие действия вызывают лишь общую неопределенность на рынке логистических и таможенных услуг и значительное падение общей маржинальности рынка. За этим, как правило, следуют действия самих операторов логистики и таможенных брокеров по сокращению собственных издержек, чтобы удержаться на плаву и не отдать свою долю рынка более проворным участникам. В то же время, начинают появляться около таможенные и экспедиционные компании с небольшим количеством персонала, которые «рушат» рынок по стоимости услуг, надеясь на быструю прибыль и не планируя особо длительную работу на рынке. Конечный итог всех этих событий – снижение качества услуг в целом, появление значительных рисков, связанных с невозможностью участников процесса гарантировать клиентам защиту их финансовых интересов, рост нервозности клиентов и их вынужденная ротация по рынку. Считаю такую реакцию деструктивной, влекущую за собой большие негативные последствия как для логистических компаний и таможенных представителей, так и для клиентов-участников ВЭД. Конечно, на изменения внешней среды должны быть соответствующие адекватные действия, однако хочется подчеркнуть именно слово «адекватные». Мое глубокое убеждение заключается в том, что большинство участников ВЭД должно довериться логистическим и таможенным операторам, и отдать им на комплексное обслуживание соответствующие процессы. Таким образом, клиенты получат возможность направить высвободившиеся временные и финансовые ресурсы на развитие своего бизнеса и диверсификацию рисков в нестабильное время, а операторы получат возможность предоставлять более качественные услуги, потому как процессы доставки будут полностью в одних руках, и также сохранят достаточный уровень маржинальности для поддержания высокого качества услуг. В этом случае достигается симбиоз логистического оператора и потребителя его услуг – клиента. Итак, клиент должен сделать шаг в отношении доверия к своему оператору. В этом многие видят риски. Ведь полностью довериться действующему и тем более новому логистическому оператору не просто. На этот случай у меня есть вполне рабочий аргумент. Есть ряд критериев, которые в разных плоскостях определяют уровень компетентности и ответственности потенциального партнера в области логистики и таможенного оформления. Прежде всего, это Свидетельство о внесении в реестр таможенных представителей, наличие которого уже говорит о подтверждённой ФТС профессиональной пригодности таможенного брокера, и его ответственности за совершаемые им действия в рамках таможенного оформления грузов клиента. Представленность брокера на различных таможенных постах свидетельствует об его потенциальных возможностях и мобильности в случае возникновения нестандартных ситуаций и необходимостью быстрого перераспределения обрабатываемых товарных потоков. Широкое географическое присутствие логистического оператора, разветвленная агентская сеть, наличие консолидационных складов, перевозки разным видом транспорта – все это является подтверждением его возможностей перевозок грузов в международном сообщении и предоставления хороших и льготных условий по стоимости этих перевозок. Однако, клиента также интересует подтверждение качества сервиса оператора и его финансовая стабильность, а, следовательно, и ответственность. В случае с качеством универсальными будут такие факторы, как наличие системы автоматизации процессов логистической компании, наличие сертификата соответствия системы менеджмента качества ISO 9001:2008, различные достижения компании, отмеченные авторитетными организациями, наличие в пуле действующих клиентов корпоративных (брендовых) компаний, положительные отзывы о работе. О финансовой стабильности оператора можно судить по длительности пребывания на рынке, количеству сотрудников в штате, филиальной сети, годовому денежному обороту. Ну и конечно же самым лучшим показателем успешности компании будет совокупность всех факторов, сбалансированная и выверенная система критериев, которая даст возможность клиенту сделать правильный выбор, не пожалев в дальнейшем. Высоко конкурентная среда рынка международных транспортных и таможенных услуг подталкивает компании к технологическому развитию логистического бизнеса. Если раньше можно было сказать «выживает сильнейший», то сейчас я бы предпочел сказать, что выживает тот, у кого бизнес более системный и технологичный. Измерителями технологичности служат такие простые показатели, как доступность информации для клиента, скорость реагирования на клиентские запросы, покрытие дополнительных потребностей клиента. Под последним я понимаю удовлетворение не только текущих потребностей клиента, вытекающих из партнерских отношений Заказчик-Исполнитель, но и взятие на себя части бизнес-процессов клиента, создавая, таким образом, у клиента свободное время на решение своих бизнес - задач и создавая комфортную среду сотрудничества. Итак, можно поставить перед собой следующие цели: Повышение технологичности компании за счет автоматизации бизнес-процессов; создание мобильных версий приложений, интегрированных с корпоративной информационной системой (КИС) и позволяющих упростить взаимодействие клиента с нами, а также предоставляющих on-line информирование клиента по ключевым точкам движения груза от отправителя до получателя и этапах таможенного оформления; Улучшение качества оказываемого сервиса за счет оптимизации взаимодействий внутри компании, сокращения транзакционных издержек, повышения доли использования КИС в процессах, усиления контроля менеджмента за качеством, внедрения «Кодекса корпоративной этики». 1.3 Анализ компании «ВЕСТА» с точки зрения участников ВЭД Число компаний, предоставляющих на российском рынке логистические услуги, постоянно растет, увеличиваются их финансовые возможности, повышается техническая оснащенность и квалификация персонала. Многие компании пересматривают свою рыночную стратегию, учитывая потребности клиентов в логистическом управлении цепочками поставок. Развитие этой отрасли, формирование позитивного образа логистики требуют соответствующих маркетинговых действий. Именно поэтому возникла идея проекта ежегодного рейтинга «Логистический оператор России». По замыслу организаторов, проект должен предоставить всем участникам российского рынка, всем отраслям экономики, от промышленности и транспорта до торговли, полную и объективную информацию об ассортименте и качестве предлагаемых в России логистических услуг. Основная идея проекта состояла в том, чтобы показать, что логистика в России уже существует, определить пакет логистических услуг и дать объективную информацию о логистическом рынке страны и его участниках. В Российской практике существует рейтинг «Логистический оператор России», дающий оценки участникам транспортного рынка страны. Методика построения рейтинга по расчетным оценкам базируется на использовании метода весовых коэффициентов и определении суммарного показателя на основе семи основных критериев. В качестве основных рейтинговых критериев, которые соответствуют специфике современного бизнеса логистических компаний и характеризуют все основные аспекты их финансово-производственной деятельности, используются следующие характеристики: уровень компетентности компании финансовое состояние комплекс логистических услуг техническая и технологическая оснащенность объемы работ и услуг имидж компании наличие сети отделений и филиалов на территории России Эти критерии являются сложными составными критериями, которые при подведении итогов рейтинга играют различные роли. Для учета относительной значимости каждого критерия вводятся весовые коэффициенты. Значения весовых коэффициентов устанавливаются исполнителем рейтинга с привлечением при необходимости экспертов в области логистики. В результате вес критерия изменяется в пределах от 0 до 1. На наш взгляд в указанной методике оценки деятельности компаний транспортного рынка недостаточное место уделено оценке качества транспортных услуг с точки зрения потребителей, коими являются грузоотправители и грузополучатели. Именно они и осуществляют выбор транспортной компании (экспедитора или логистического оператора), являясь заказчиками транспортировки грузов. Осознавая необходимость оценить работу транспортных компаний потребителями данных услуг, а также используя уже существующие методики, был разработан метод оценки конкурентоспособности грузоперевозчиков Приволжского федерального округа, который позволяет составить рейтинг компаний, осуществляющих грузоперевозки преимущественно на этой территории. Критерии комплексной оценки компаний-грузоперевозчиков были разделены на четыре группы: Критерии потребительских предпочтений Комплексность предоставляемых логистических услуг Позиция компании на рынке Удовлетворенность потребителей качеством предоставляемых услуг Общий рейтинг компании, учитывающий оценку по четырем вышеназванным критериям, рассчитывается по следующей формуле: R = (D ̅ + L ̅ + P ̅ + S ̅) / 4, где: D – критерий потребительских предпочтений L – критерий комплексности логистических услуг P - критерий позиции компании на рынке S – критерий удовлетворенности клиентов Метод расчета рейтинга — интегральный, что означает сочетание нескольких методов оценки: оценка данных предоставляемых компанией, экспертная оценка, потребительская оценка. Последняя осуществлялась путем анкетирования потребителей транспортных услуг. Оценка потребительских предпочтений представляет перечень показателей, выделенных потребителями с расставленными по важности для потребителей весовыми коэффициентами. Из двадцати представленных в анкете, были выделены десять наиболее важных для клиентов показателей (таблица 1.2).

Таблица 1.2 Пример оценочного листа предприятия транспортной отрасли по критерию потребительских предпочтений для компании ООО «ВЕСТА» Наименование компании |

Пример расчета оценки по критерию комплексности логистических услуг для компании ООО «ВЕСТА»

Таким образом, показатель L компании ООО «Логистическая компания ВЕСТА » по критерию комплексности предоставляемых услуг составляет 5,0 балла. Следующий критерий «Позиция компании на рынке» состоит из таких показателей как: период работы компании на рынке (вес 0,10), число сотрудников компании (вес 0,05), объем грузоперевозок в динамике (вес 0,15), наличие у предприятия складских помещений (вес 0,20), наличие собственных транспортных средств (вес 0,10) и мнение экспертов рынка грузоперевозок о позиции компании на рынке грузоперевозок (вес 0,40). Пример расчета критерия по выделенным показателям представлен в таблице 1.5. Таблица 1.5

Пример расчета оценки по критерию позиция компании на рынке для компании ООО «Логистическая компания ВЕСТА» Позиция компании на рынке | Вес показателя | Клиентская оценка | Экспертная оценка | Оценка по данным компании | Среднее значение по показателю | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | Сколько лет работает компания на рынке | 0,10 | х | х | 5 | 0,50 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Число сотрудников | 0,05 | х | х | 5 | 0,25 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Объем перевозок | 0,15 | х | х | 4,6 | 0,69 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Наличие складских помещений | 0,20 | х | х | 5 | 1,00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Наличие транспортных средств (судов, подвижного состава) | 0,10 | х | х | 5 | 0,50 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Мнение экспертов | 0,40 | х | 4 | х | 1,60 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сумма | 4,54 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таким образом, показатель P компании ООО «ВЕСТА» по критерию позиция компании на рынке составляет 4,54 балла.

Критерий «Удовлетворенность потребителей» оценивается с помощью опроса-анкетирования нескольких клиентов компании-грузоперевозчика по двадцати равнозначным критериям по 5 бальной шкале. В таблице 1.6 показано, как каждый из опрошенных клиентов, пользующихся услугами компании ООО «Логистичекая компания «ВЕСТА» оценивает качество работы компании по выделенным критериям.

Далее вычисляется среднее значение по каждому клиенту и среднее значение по критерию «Удовлетворенность клиентов качеством транспортных услуг». Для компании ООО «ВЕСТА» среднее значение по критерию составило 3,75 балла.

Затем по формуле высчитывается общий рейтинговый балл для каждой компании, отражающий уровень конкурентоспособности этих компаний. Для ООО «ВЕСТА» расчет общего рейтингового балла выглядит следующим образом:

R = (3,68 + 5,0 + 4,54 + 3,75)/4 = 4,24.

Таким образом, общая рейтинговая оценка компании ООО «Логистическая компания «ВЕСТА» составляет 4,24 балла. Рассчитав рейтинг и других транспортно-экспедиторских компаний и логистических операторов, можно принять правильное решение о выборе партнера, предоставляющего услуги по перевозке грузов.

Пример расчета оценки по критерию удовлетворенность потребителей для компании ООО «ВЕСТА»

| Критерий оценки | Клиент 1 | Клиент 2 | Клиент 3 |

| Тарифная политика компании-перевозчика | 5 | 4 | 5 |

| Выдерживание сроков транспортировки | 5 | 5 | 5 |

| Известность компании на рынке | 4 | 5 | 5 |

| Репутация компании | 5 | 4 | 4 |

| Частота отправок | 3 | 4 | 4 |

| Наличие собственных складских площадей | 1 | 1 | 1 |

| Наличие собственных подъездных путей | 3 | 3 | 3 |

| Сколько лет компания-перевозчик находится на рынке | 3 | 4 | 4 |

| Широкий спектр предоставляемых основных и дополнительных услуг | 5 | 4 | 4 |

| Возможность отслеживания отправленных грузов | 5 | 4 | 4 |

| Своевременное предоставление документации | 4 | 5 | 5 |

| Квалификация персонала | 4 | 5 | 5 |

| Наличие акций, бонусов | 5 | 4 | 4 |

| Наличие удобного сайта у транспортной компании (калькулятор, личный кабинет, и т.д.) | 5 | 4 | 4 |

| Сроки рассмотрения претензии | 5 | 4 | 5 |

| Наличие собственного подвижного состава | 1 | 1 | 1 |

| Возможность отправки разными ж/д скоростями (ЦМГВ, ПЧБГ, крытые вагоны, контейнера и т.д.) (для ж/д перевозок) | 1 | 1 | 1 |

| Возможность доставки сборных грузов | 4 | 4 | 3 |

| Разнообразие направлений доставки товаров (широкая география) | 5 | 4 | 4 |

| Другое (укажите, что) | |||

| Среднее значение по каждому клиенту | 3,84 | 3,68 | 3,74 |

| Итоговое среднее значение по критерию | 3,75 |

Проведенный рейтинг позволил оценить следующие важные параметры:

территориальную зону деятельности компаний

уровень использования логистическими операторами информационных технологий – слежения за перемещением транспортных средств, адресного хранения, оптимизации, автоидентификации грузов и др

долю компаний, использующих доставку на основе собственных сетей распределения и с помощью сетей международных транспортных агентов

инфраструктуру, которой управляют логистические операторы, дистрибьюторы

степень использования аутсорсинга компаниями – участниками рейтинга, т. е. спектр функций, передаваемых ими другим логистическим провайдерам для реализации

основные отрасли, с которыми работают участники рейтинга, – продукты питания; обувь и одежда; бытовая, аудио- и видеотехника; компьютерная, офисная техника, электронные компоненты; бытовая химия, косметика и парфюмерия; фармацевтика и гигиена; автозапчасти, шины, аксессуары; телекоммуникации; промышленное и бытовое оборудование; медицинское и торговое оборудование; рекламные материалы, книги и журналы, полиграфия; строительные и отделочные материалы

Ведущие компании – победители, лауреаты и участники рейтинга готовы к сотрудничеству в совместных глобальных цепочках поставок.

Таким образом можно сделать вывод, что развитие международной торговли обуславливает необходимость взаимодействия таможенных органов и участников внешнеэкономической деятельности. Также можно констатировать, что самостоятельные участники ВЭД на российском рынке все же присутствуют, однако организации предпочитают не афишировать эту часть своей работы, а информационное поле, наоборот, почти полностью принадлежит профессиональным посредникам: транспортным и таможенным брокерам, ориентированным на привлечение клиентов. Ежегодное участие в рейтинге позволит компаниям сравнить свои результаты с достижениями других участников рынка. Сводный рейтинг транспортных компаний – это прекрасный инструмент для оценки транспортных компаний, а также для анализа и отслеживания общих тенденций компании ООО «Логистическая компания «ВЕСТА».

Сравнение

| А1 |

| Наиболее ликвидные активы (стр. 1240 + 1250) |

| П1 |

| Наиболее краткосрочные обязательства (стр. 1520 + 1550) |

| Краткосрочные обязательства (стр. 1510 + 1530 + 1540 + 1430) |

| П2 |

| Быстрореализуемые активы (стр. 1230 + 1260) |

| А2 |

| Степень ликвидности |

| Долгосрочные обязательства (стр. 1410 + 1450) |

| П3 |

| Степень срочности |

| Медленнореализуемые активы (стр. 1210 + 1220 - 1170) |

| А3 |

| А4 |

| П4 |

| Постоянные пассивы (стр. 1300) |

| Труднореализуемые активы (стр. 1110 + 1130 - 1150) |

Низкая Низкая

Рис. 2.10 Группировка статей активов и пассива для анализа ликвидности баланса

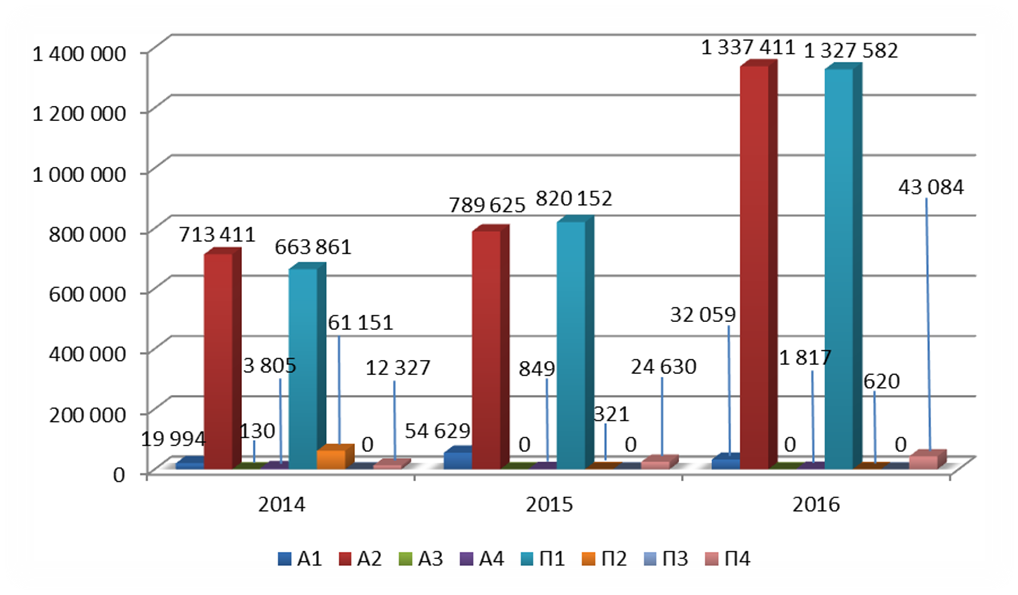

Проанализируем группировку статей актива и пассива баланса для анализа ликвидности предприятия. Произведем расчет и прочтения баланса по степени ликвидности по первому разделу А1 и П1.

А1(1240+1250) = 14 350+5644=19 994

А1(1240+1250) = 28 050+26 579=54 629

А1(1240+1250) = 10 350+21 709=32 059

П1(1520+1550) = 663 861

П1(1520+1550) = 820 152

П1(1520+1550) = 1 327 582

А1(19 994) ≤ П1(663 861)

А1(54 629) ≤ П1(820 152)

А1(32 059) ≤ П1(1 327 582)

На основании расчетов по первому разделу баланс компании за период 2014-2016 года является неликвидным. У анализируемой компании было недостаточно ликвидных активов для погашения первоначальных краткосрочных обязательств.

Проанализируем ликвидность баланса по второму разделу А2 и П2.

А2(1230+1260) = 713 411

А2(1230+1260) = 789 456+169=789 625

А2(1230+1260) = 1 337 278+133=1 337 411

П2(1510+1530+1540+1430) = 61 151

П2(1510+1530+1540+1430) = 321

П2(1510+1530+1540+1430) = 620

А2(713 411) ≥ П2(61 151)

А2(789 625) ≥ П2(321)

А2(1 337 411) ≥ П2(620)

На основании произведенных расчетов баланс компании за период 2014-2016 года был ликвидным в случай следующих обязательств, быстрореализуемые активы превышают краткосрочные пассивы и предприятие является ликвидным.

Рассчитаем и проанализируем результаты по третьему разделу А3 и П3.

А3(1210+1220-1170) = 130

А3(1210+1220-1170) = 0

А3(1210+1220-1170) = 0

П3(1410+1450) = 0

П3(1410+1450) = 0

П3(1410+1450) = 0

А3(130) ≥ П3(0)

А3(0) = П3(0)

А3(0) = П3(0)

На основании произведенных расчетов по третьему разделу, баланс признается ликвидным, по причине отсутствия медленно реализуемых активов и долгосрочных обязательств, как на начало, так и на конец отчетного периода.

Произведем расчет баланса по степени ликвидности по четвертому разделу А4 и П4.

А4(1110+1130-1150) = 3 805

А4(1110+1130-1150) = 849

А4(1110+1130-1150) = 1817

П4(1300) = 12 327

П4(1300) = 24 630

П4(1300) = 43 084

А4(3 805) ≤ П4(12 327)

А4(849) ≤ П4(24 630)

А4(1 817) ≤ П4(43 084)

По четвертому разделу, компания ООО «Логистическая компания «ВЕСТА» признается ликвидной ввиду следующих обстоятельств. Так как постоянных пассивов у компании достаточно для формирования внеоборотных активов в качестве чего является эффективным экономическим результатом.

Рис. 2.11 Результат анализа баланса по степени ликвидности за период 2015-2016 года

2014 год 2015 год 2016 год

А1 ≤ П1 А1 ≤ П1 А1 ≤ П1

А2 ≥ П2 А2 ≥ П2 А2 ≥ П2

А3 ≥ П3 А3 = П3 А3 = П3

А4 ≤ П4 А4 ≤ П4 А4 ≤ П4

По данному рисунку 2.11 можно сделать следующий вывод, что баланс не является абсолютно ликвидным, так как компания не имеет достаточного количества активов для покрытия краткосрочных обязательств.

Для быстрого прочтения баланса мы используем коэффициент абсолютной ликвидности. Экспресс метод применяет коэффициент абсолютной ликвидности, который быстро дает возможность понять на основании одного коэффициента на сколько предприятие ликвидно по данному расчету.

Коэффициент абсолютной ликвидности показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов.

Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Произведем расчет коэффициента абсолютной ликвидности.

Анализ осуществляется на основании коэффициента абсолютной ликвидности, по формуле:

Кабс.ликв.=  [1]

[1]

где: Д – денежные средства

Б – краткосрочные финансовые вложения

К – кредиты и займы

З – кредиторская задолженность

Кабс.ликв.=  [2]

[2]

Значение коэффициента:

- от 0 до 1 – предприятие неликвидно;

- от 1 до 1,5 – у предприятия на данный момент ограниченная кредитоспособность;

- больше 1,5 – предприятие считается ликвидным.

Произведем расчет коэффициента абсолютной ликвидности на основе данных бухгалтерского баланса ООО «ВЕСТА» за 2014-2016 годы (см. приложение):

2014 год Кабс.ликв. =  = 0,028

= 0,028

2015 год Кабс.ликв. =  = 0,067

= 0,067

2016 год Кабс.ликв. =  = 0,024

= 0,024

Рис. 2.12 Динамика изменения коэффициента абсолютной ликвидности за 2014-2016 годы

На основании произведенных расчетов коэффициента абсолютной ликвидности за период 2014-2016 года показатель ниже нормативного, это свидетельствует об отрицательном результате компании. Также это можно видеть на рисунке 2.12.

Таблица 2.7

|

|

Актив

Тыс. руб.

Тыс. руб.

Тыс. руб.

Пассив

Тыс. руб.

Тыс. руб.

Тыс. руб.

Платежный излишек (+)/ недостаток (-), тыс. руб.

Глава 1. Формы взаимодействия участников ВЭД и логистических операторов.

Требования современных участников ВЭД и логистических операторов

Традиционными посредниками юридических лиц во внешнеэкономической деятельности (то есть — ВЭД) являются транспортные брокеры и таможенные представители. Основная функция первых — обеспечение международной транспортировки товаров, а вторых — осуществление таможенного оформления.

За получаемые посреднические услуги участники ВЭД уплачивают транспортным брокерам и таможенным представителям комиссионные вознаграждения, которые могут быть как явными (прописанными в договорах), так и скрытыми (представленными другими статьями «понесенных» расходов).

В научных трудах, посвященных аутсорсингу данных видов услуг, авторы в основном выступают за аутсорсинг ВЭД. В частности, поддерживается тезис о том, что только таможенные посредники способны проводить таможенное оформление в кратчайшие сроки и с минимальными дополнительными издержками. Они же имеют законодательное право на осуществление таможенного оформления товаров в различных режимах.

Кроме этого, в некоторых трудах приводятся искажающую действительность данные о том, что клиентами таможенных посредников являются в основном мелкие фирмы — участники ВЭД, а крупные игроки задействуют комплекс транспортных и таможенных услуг транспортно - экспедиционных компаний, что создает, по сути, ложное представление об отсутствии на рынке самостоятельных участников ВЭД. Вместе с тем ряд экспертов высказываются за взвешенный анализ эффективности задействования таможенных посредников в области ВЭД, основанный на сравнении комиссионных вознаграждений, уплачиваемых посредникам, и стоимости организации самостоятельной работы . Однако их анализ носит по большей части качественный характер и сопровождается выводами о том, что требуется количественное представление проблемы. Иными словами, авторы соглашаются с тезисом о возможности компаний работать самостоятельно, однако экономический анализ эффективности данной работы не приводят.

Но иногда таможенные посредники предпринимают противоправные действия. Пользуясь неосведомленностью своих клиентов в отношении отдельных аспектов таможенного дела, они навязывают им выгодные для таможни действия, попутно представляя таможенное дело уделом профессионалов. В начале сотрудничества они предлагают клиентам минимальные расценки, обеспечивая высокий уровень сервиса, а затем под тем или иным предлогами (например, по причине подорожания морского фрахта, корректировки таможенной стоимости и т.д.) существенно увеличивают свои расценки.

При нерегулярной внешнеэкономической деятельности (разовых небольших поставках), вероятно, целесообразно задействовать опыт и наработанные технологии транспортных и таможенных посредников, однако в случае осуществления регулярных внешнеторговых операций участнику ВЭД следует проанализировать возможности самостоятельной организации международной логистики.

Работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы - вознаграждение брокеру за посредничество.

На этом этапе у будущих самостоятельных участников ВЭД, как правило, возникают следующие вопросы:

Как обстоят дела у других компаний на рынке

Каково соотношение самостоятельных участников ВЭД и компаний, покупающих транспортные и таможенные услуги

Каковы точки безубыточности при переходе к самостоятельной работе

Каковы требования к будущим самостоятельным участникам ВЭД

К сожалению, подавляющее большинство участников ВЭД не осуществляют свою деятельность самостоятельно. Вероятно, причина тому — нерешительность руководителей компаний, привыкание к налаженному сервису со стороны посредников, возможное манипулирование ими, краткосрочные «скидки» на услуги, рассрочки платежей.

Присутствие самостоятельных участников ВЭД на рынке, то есть если проанализировать распределение вакансий в Москве по категории «Менеджер по международной логистике», то по состоянию 2016 г. 45 вакансий размещены транспортными брокерами, 12 вакансий — зависимыми участниками ВЭД (получающими услуги транспортных брокеров) и ни одна вакансия не была размещена самостоятельным участником ВЭД. Лишь при целенаправленном поиске путем задания форм запросов со специфическими профессиональными терминами «букинг» (заявка на контейнерную перевозку) и «фрахт» (морская транспортировка контейнера) удалось обнаружить единственную вакансию менеджера отдела фрахта, ответственного за фрахтование грузовых судов. Из этого складывается следующая картина: лишь незначительное количество участников ВЭД самостоятельно управляют международной логистикой.

Если участник ВЭД отгружает или получает три контейнера в месяц, он может отказаться от услуг стороннего брокера

Прямое взаимодействие с ФТС России осуществляется единичными компаниями. Данный вывод подтверждается результатами выборки на аналогичных условиях вакансий «Декларант»: 11 вакансий размещены таможенными представителями (брокерами) и 2 — самостоятельными участниками ВЭД.

Следует отметить, что осознаванию компаниями необходимости самостоятельного декларирования товаров во многом способствовал переход ФТС России на электронное (по сути, дистанционное) декларирование товаров, ставшее обязательным с 1 января 2014 г. «Отвязавшись» с помощью электронных технологий от конкретных таможенных постов, с которыми осуществлялось «бумажное» взаимодействие, участники ВЭД одновременно получили свободу выбора маршрутов транспортировки товаров. И, как ни странно, не все транспортные брокеры оказались готовыми удовлетворять новые потребности, поскольку часто специализировались на отдельных региональных логистических маршрутах. Так, по нашему мнению, в 2014-2015 гг. развитие получило самостоятельное управление фирмами международной логистикой, одновременно подкрепленное выходом на «розничный» рынок крупных контейнерных операторов, морских линий, железнодорожных перевозчиков.

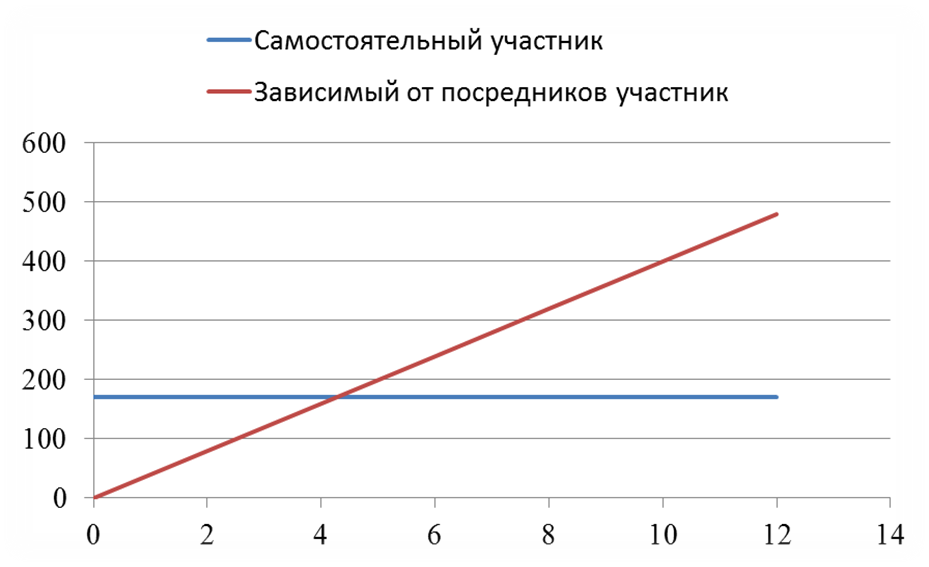

Затраты на международную логистику.

Для самостоятельной организации международной логистики достаточно принять в штат менеджера соответствующего профиля, например, с опытом работы транспортным брокером. Постоянными затратами в данном случае будет заработная плата этого специалиста (среднее значение для Москвы, по состоянию на март 2015 г. — 60.000 руб.). Иными затратами будут выступать только переменные расходы, которые учитываются в стоимости транспортировки груза (например, контейнеров).

Как показывает практика, один менеджер способен управлять грузопотоками до 50 или более контейнеров в месяц. Иным образом, работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы — вознаграждение брокеру за посредничество. Практика свидетельствует о том, что комиссии брокеру из расчета на один контейнер могут составлять от 10.000 руб. до 60 000 руб. и более. Типовые значения прибыли для брокера — 20.000-30. 000 руб. из расчета на один контейнер.

Выбранных параметров в целом достаточно для сравнения двух подходов и нахождения точки безубыточности (по части организации транспорта).

Например, если принять величину постоянных затрат 60.000 руб. (заработная плата менеджера), а переменные затраты (в случае отсутствия такового) — 20.000 руб., то точка безубыточности будет достигнута при оформлении трех контейнеров в месяц.

Суммарный эффект при реализации двух подходов управление логистикой и таможенное декларирование силами и средствами компании, представлен на рисунке. 1.1.

Рисунок 1Совокупные затраты на организацию ВЭД

По совокупным затратам на организацию ВЭД видно, что максимум идет зависимый от посредников участник. Данный факт исчерпывающий перечень позволяет в полном объеме осуществлять ведение ВЭД собственными силами, используя средства компании, либо организовывать ВЭД «с нуля» в любой заинтересованной организации.

Требования со стороны регулирующих органов к участнику ВЭД и логистическому оператору неспецифичны и вполне выполнимы. Это можно видеть в таблице 1.1.

Требования современных участников ВЭД к логистическим операторам

| № п/п | Требования |

| 1 | Иметь валютный счет в коммерческом банке |

| 2 | Вести паспорта сделок при осуществлении операций свыше 50000 долл. США с одним иностранным лицом |

| 3 | Не иметь налоговой задолженности перед бюджетом и внебюджетными фондами |

| 4 | Обладать электронной цифровой подписью декларанта |

| 5 | Иметь установленное и обновляемое программное обеспечение для электронного декларирования (и использования ЭЦП); |

| 6 | Подтверждать работу декларанта в штате компании кадровыми и бухгалтерскими документами |

На основании проведенного исследования можно констатировать, что самостоятельные участники ВЭД на российском рынке все же присутствуют, однако организации предпочитают не афишировать эту часть своей работы, а информационное поле, наоборот, почти полностью принадлежит профессиональным посредникам: транспортным и таможенным брокерам, ориентированным на привлечение клиентов.

Вместе с тем по мере повышения доступности международных грузоперевозок и таможенного оформления растет число участников ВЭД, переходящих от аутсорсинга услуг к самостоятельному обеспечению этой деятельности. Как показывают простые расчеты, приведенные выше, а также фактические результаты, полученные на практике, самостоятельное обеспечение ВЭД возможно в компаниях, грузооборот которых составляет более трех контейнеров или трех оформляемых деклараций в месяц.

Объемы сверх этих значений фактически приносят ощутимую экономию.

При этом прямое взаимодействие в области международного фрахта и таможенного оформления оказывается не такой сложной задачей, как она преподносится посредниками, ведь исполнителями часто выступают те же квалифицированные декларанты и логисты.

Более того, данными специальностями могут овладеть и кадровые сотрудники компаний, прошедшие обучение на специализированных курсах и сдавшие государственные экзамены (для таможенного оформления).

1.2 Рейтинг как показатель качества логистических операторов

ВЭД сегодня – одна из сложнейших с точки зрения обслуживания и прогнозирования отраслей экономики, потому как затрагивает законодательства разных государств, сочетает в себе множество цепей поставок, зависит от различного рода политических и экономических рисков.

События первого квартала 2017 года – ослабление курса национальной валюты, политическая нестабильность в некоторых регионах, напряжение во внешней политики нашей страны, утвердили бизнес в области ВЭД еще и в качестве достаточно рискованного. Прямые финансовые потери, связанные с резким ростом курсов иностранных валют, привели к пересмотру планов многих участников внешнеэкономического рынка, а политическая нестабильность отношений с ЕС, крупнейшим поставщиком импортных товаров в РФ, заставила пересматривать отношения с поставщиками и задуматься над формированием альтернативного товарного потока из других стран мира.

Безусловно, все это отразилось на логистических и брокерских компаниях, основным бизнесом которых является предоставление услуг участникам ВЭД. Не секрет, что операторы логистики строят свои планы продаж, основываясь, прежде всего, на товарный поток своих клиентов. Когда у клиентов замедляется товарный поток, или приостанавливается какая-то его часть, страдает, в том числе, и логистический оператор. Самые распространенные предпринимаемые действия - это предоставление дополнительных скидок, предложение льготных условий сотрудничества, повышение лояльности клиента. Все это делается для того, чтобы клиент в условиях нестабильности в отрасли и желания сокращения издержек, не предпринимал попытки поиска альтернативных операторов логистики и таможенного оформления. На самом же деле, такие действия вызывают лишь общую неопределенность на рынке логистических и таможенных услуг и значительное падение общей маржинальности рынка. За этим, как правило, следуют действия самих операторов логистики и таможенных брокеров по сокращению собственных издержек, чтобы удержаться на плаву и не отдать свою долю рынка более проворным участникам. В то же время, начинают появляться около таможенные и экспедиционные компании с небольшим количеством персонала, которые «рушат» рынок по стоимости услуг, надеясь на быструю прибыль и не планируя особо длительную работу на рынке. Конечный итог всех этих событий – снижение качества услуг в целом, появление значительных рисков, связанных с невозможностью участников процесса гарантировать клиентам защиту их финансовых интересов, рост нервозности клиентов и их вынужденная ротация по рынку.

Считаю такую реакцию деструктивной, влекущую за собой большие негативные последствия как для логистических компаний и таможенных представителей, так и для клиентов-участников ВЭД. Конечно, на изменения внешней среды должны быть соответствующие адекватные действия, однако хочется подчеркнуть именно слово «адекватные». Мое глубокое убеждение заключается в том, что большинство участников ВЭД должно довериться логистическим и таможенным операторам, и отдать им на комплексное обслуживание соответствующие процессы. Таким образом, клиенты получат возможность направить высвободившиеся временные и финансовые ресурсы на развитие своего бизнеса и диверсификацию рисков в нестабильное время, а операторы получат возможность предоставлять более качественные услуги, потому как процессы доставки будут полностью в одних руках, и также сохранят достаточный уровень маржинальности для поддержания высокого качества услуг. В этом случае достигается симбиоз логистического оператора и потребителя его услуг – клиента.

Итак, клиент должен сделать шаг в отношении доверия к своему оператору. В этом многие видят риски. Ведь полностью довериться действующему и тем более новому логистическому оператору не просто. На этот случай у меня есть вполне рабочий аргумент. Есть ряд критериев, которые в разных плоскостях определяют уровень компетентности и ответственности потенциального партнера в области логистики и таможенного оформления. Прежде всего, это Свидетельство о внесении в реестр таможенных представителей, наличие которого уже говорит о подтверждённой ФТС профессиональной пригодности таможенного брокера, и его ответственности за совершаемые им действия в рамках таможенного оформления грузов клиента. Представленность брокера на различных таможенных постах свидетельствует об его потенциальных возможностях и мобильности в случае возникновения нестандартных ситуаций и необходимостью быстрого перераспределения обрабатываемых товарных потоков. Широкое географическое присутствие логистического оператора, разветвленная агентская сеть, наличие консолидационных складов, перевозки разным видом транспорта – все это является подтверждением его возможностей перевозок грузов в международном сообщении и предоставления хороших и льготных условий по стоимости этих перевозок.

Однако, клиента также интересует подтверждение качества сервиса оператора и его финансовая стабильность, а, следовательно, и ответственность. В случае с качеством универсальными будут такие факторы, как наличие системы автоматизации процессов логистической компании, наличие сертификата соответствия системы менеджмента качества ISO 9001:2008, различные достижения компании, отмеченные авторитетными организациями, наличие в пуле действующих клиентов корпоративных (брендовых) компаний, положительные отзывы о работе. О финансовой стабильности оператора можно судить по длительности пребывания на рынке, количеству сотрудников в штате, филиальной сети, годовому денежному обороту. Ну и конечно же самым лучшим показателем успешности компании будет совокупность всех факторов, сбалансированная и выверенная система критериев, которая даст возможность клиенту сделать правильный выбор, не пожалев в дальнейшем.

Высоко конкурентная среда рынка международных транспортных и таможенных услуг подталкивает компании к технологическому развитию логистического бизнеса. Если раньше можно было сказать «выживает сильнейший», то сейчас я бы предпочел сказать, что выживает тот, у кого бизнес более системный и технологичный. Измерителями технологичности служат такие простые показатели, как доступность информации для клиента, скорость реагирования на клиентские запросы, покрытие дополнительных потребностей клиента. Под последним я понимаю удовлетворение не только текущих потребностей клиента, вытекающих из партнерских отношений Заказчик-Исполнитель, но и взятие на себя части бизнес-процессов клиента, создавая, таким образом, у клиента свободное время на решение своих бизнес - задач и создавая комфортную среду сотрудничества. Итак, можно поставить перед собой следующие цели:

Повышение технологичности компании за счет автоматизации бизнес-процессов; создание мобильных версий приложений, интегрированных с корпоративной информационной системой (КИС) и позволяющих упростить взаимодействие клиента с нами, а также предоставляющих on-line информирование клиента по ключевым точкам движения груза от отправителя до получателя и этапах таможенного оформления;

Улучшение качества оказываемого сервиса за счет оптимизации взаимодействий внутри компании, сокращения транзакционных издержек, повышения доли использования КИС в процессах, усиления контроля менеджмента за качеством, внедрения «Кодекса корпоративной этики».

1.3 Анализ компании «ВЕСТА» с точки зрения участников ВЭД

Число компаний, предоставляющих на российском рынке логистические услуги, постоянно растет, увеличиваются их финансовые возможности, повышается техническая оснащенность и квалификация персонала. Многие компании пересматривают свою рыночную стратегию, учитывая потребности клиентов в логистическом управлении цепочками поставок. Развитие этой отрасли, формирование позитивного образа логистики требуют соответствующих маркетинговых действий. Именно поэтому возникла идея проекта ежегодного рейтинга «Логистический оператор России».

По замыслу организаторов, проект должен предоставить всем участникам российского рынка, всем отраслям экономики, от промышленности и транспорта до торговли, полную и объективную информацию об ассортименте и качестве предлагаемых в России логистических услуг. Основная идея проекта состояла в том, чтобы показать, что логистика в России уже существует, определить пакет логистических услуг и дать объективную информацию о логистическом рынке страны и его участниках.

В Российской практике существует рейтинг «Логистический оператор России», дающий оценки участникам транспортного рынка страны. Методика построения рейтинга по расчетным оценкам базируется на использовании метода весовых коэффициентов и определении суммарного показателя на основе семи основных критериев.

В качестве основных рейтинговых критериев, которые соответствуют специфике современного бизнеса логистических компаний и характеризуют все основные аспекты их финансово-производственной деятельности, используются следующие характеристики:

уровень компетентности компании

финансовое состояние

комплекс логистических услуг

техническая и технологическая оснащенность

объемы работ и услуг

имидж компании

наличие сети отделений и филиалов на территории России

Эти критерии являются сложными составными критериями, которые при подведении итогов рейтинга играют различные роли. Для учета относительной значимости каждого критерия вводятся весовые коэффициенты. Значения весовых коэффициентов устанавливаются исполнителем рейтинга с привлечением при необходимости экспертов в области логистики. В результате вес критерия изменяется в пределах от 0 до 1.

На наш взгляд в указанной методике оценки деятельности компаний транспортного рынка недостаточное место уделено оценке качества транспортных услуг с точки зрения потребителей, коими являются грузоотправители и грузополучатели. Именно они и осуществляют выбор транспортной компании (экспедитора или логистического оператора), являясь заказчиками транспортировки грузов.

Осознавая необходимость оценить работу транспортных компаний потребителями данных услуг, а также используя уже существующие методики, был разработан метод оценки конкурентоспособности грузоперевозчиков Приволжского федерального округа, который позволяет составить рейтинг компаний, осуществляющих грузоперевозки преимущественно на этой территории.

Критерии комплексной оценки компаний-грузоперевозчиков были разделены на четыре группы:

Критерии потребительских предпочтений

Комплексность предоставляемых логистических услуг

Позиция компании на рынке

Удовлетворенность потребителей качеством предоставляемых услуг

Общий рейтинг компании, учитывающий оценку по четырем вышеназванным критериям, рассчитывается по следующей формуле:

R = (D ̅ + L ̅ + P ̅ + S ̅) / 4,

где: D – критерий потребительских предпочтений

L – критерий комплексности логистических услуг

P - критерий позиции компании на рынке

S – критерий удовлетворенности клиентов

Метод расчета рейтинга — интегральный, что означает сочетание нескольких методов оценки: оценка данных предоставляемых компанией, экспертная оценка, потребительская оценка. Последняя осуществлялась путем анкетирования потребителей транспортных услуг.

Оценка потребительских предпочтений представляет перечень показателей, выделенных потребителями с расставленными по важности для потребителей весовыми коэффициентами. Из двадцати представленных в анкете, были выделены десять наиболее важных для клиентов показателей (таблица 1.2).

Таблица 1.2

Последнее изменение этой страницы: 2019-03-22; Просмотров: 431; Нарушение авторского права страницы