|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Направления и виды кадрового аудита

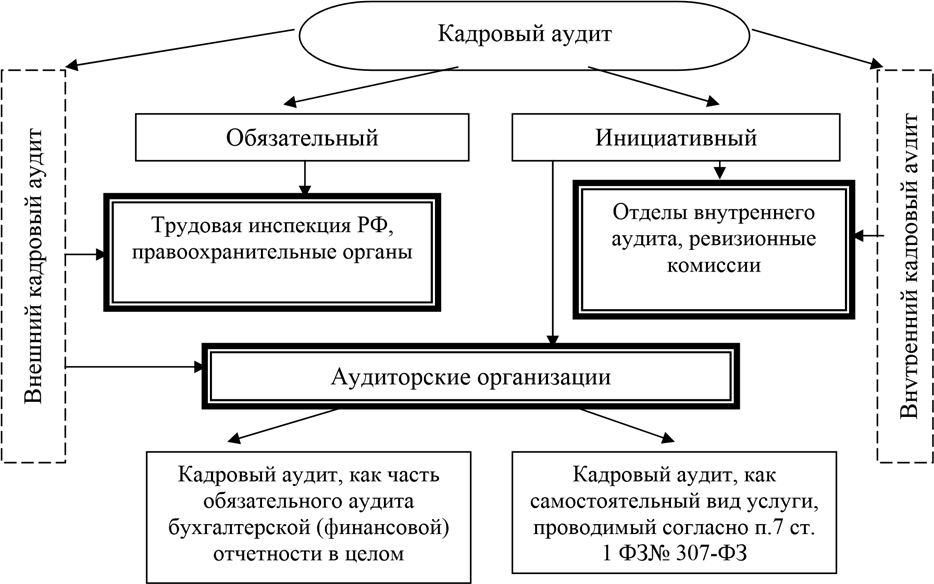

Изучение кадрового аудита предполагает выделение видов и типов в соответствии с их классификационными признаками. В зависимости от субъекта, который осуществляет аудиторскую проверку, кадровый аудит подразделяется на внешний, который проводят независимые специалистами сторонних организаций – аудиторскими организациями или индивидуальными аудиторами на договорной основе, а также сотрудниками различных инспектирующих органов, и на внутренний, который осуществляют специалисты самой организации – работниками службы управления персоналом или работниками специализированной службы внутреннего аудита. По отношению к нормативному регулированию (требования законодательства) различают обязательный и инициативный кадровый аудит (рисунок 8). Рисунок 8 – Классификационные признаки кадрового аудита

Внешний аудит представляет собой деятельность независимых экспертов, направленную на оценку правильности ведения кадрового учета и качества отчетности по кадрам (например, оплата труда) в организациях всех форм собственности. Внутренний аудит – это деятельность по оценки эффективности системы управления персоналом, существующей в организации – представляет собой проверку соответствия функциональной системы ее описанию в документации. Совокупность отличительных свойств внешнего и внутреннего кадрового аудита определяется их содержанием (таблица 11).

Таблица 11 – Классификационные характеристики внутреннего и внешнего кадрового аудита

Таким образом, кадровый аудит, осуществляемый аудиторскими организациями, иными словами внешний аудит, целесообразно применять в системе прочих услуг, которые предоставляют аудиторские организации, а внутренний аудит как отдельную, самостоятельную деятельность в рамках определенных задач по управлению персоналом. Обязательный аудит осуществляется на базе требований законодательных актов, устанавливающих обязательность проверки годовой финансовой отчетности для отдельных категорий хозяйствующих организаций. Основная цель обязательного аудита состоит в проверке и подтверждении достоверности финансовой отчетности организаций, попадающих под обязательный аудит. Необходимость проведения обязательного аудита для определенных организаций имеет закономерные основания, которые заключаются в следующем: 1) организации, работающие с финансовыми средствами граждан. К таким организациям относят: банки, страховые организации, негосударственные накопительные пенсионные фонды, акционерные общества и др. 2) организации, обязанные предоставлять финансовую отчетность, в следствии большого объём дохода от реализации товаров, работ и услуг. Государство в лице аудитора контролирует деятельность этих организаций как крупных налогоплательщиков. Инициативный аудит проводится по инициативе аудируемого субъекта либо его участника с учетом конкретных задач, сроков и объёмов аудита͵ предусмотренных договором на проведение аудита между инициатором и аудиторской организацией. Основная цель инициативного аудита – выявить недостатки в ведении различных видов учета͵ составлении отчетности. Характер и масштабы аудиторской проверки определяет инициатор проверки. Основанием для выделения типов кадрового аудита являются следующие признаки: периодичность проведения; объем проверки; методика анализа; уровень проведения[44]. Периодичность проведения: – первоначальный аудит проводится в первый раз по конкретному направлению кадрового аудита; – текущий аудит осуществляется по стандарту за определенный период времени, его действие регламентируется правилами, методической документацией и целевыми методиками; – регулярный аудит выполняется постоянно через определенные промежутки времени; – панельный аудит проводится с периодичностью, с неизменными методикой и инструментарием, на одних и тех же категориях персонала или в одних и тех же структурных подразделениях; – оперативный аудит реализуется по распоряжению работодателя с целью целевой проверки деятельности отдельных подразделений. Для этого типа кадрового аудита характерны строго определенная тематика, ориентация на результат и сжатые сроки проведения. Как правило, данный тип аудита применяется в случае появлении незапланированных сбоев или негативных тенденций в деятельности подразделения; – разовый аудит проводится один раз, не предполагая повторения. Объем проверки: – полный аудит охватывает практически все объекты; – локальный аудит охватывает один объект или отдельно выделенную группу объектов; – тематический аудит включает совокупность объектов по одной тематике. Методика анализа: – комплексный аудит, при проведении которого используется весь арсенал методов; – выборочный аудит, при проведении которого используются строго определенные методы, либо анализу подвергаются работники, выбранные по специальной методике-выборке. Уровень проведения: – стратегический аудит направлен на оценку деятельности высшего руководства организации. В первую очередь изучаются кадровая политика и кадровая стратегия организации, их взаимосвязь со стилями, методами и средствами руководства; – управленческий аудит предполагает проверку осуществления линейными руководителями стратегии управления персоналом организации; анализируются организационные, экономические и психологические аспекты управления конкретными подразделениями; – тактический аудит направлен на оценку эффективности деятельности службы управления персоналом. Итак, выделение видов и типов кадрового аудита, осознание того, какой тип необходим в определенной ситуации, позволяют более эффективно оценивать функционирования системы по управлению персоналом. Кадровый аудит реализуется в соответствии с общепризнанными принципами, которые можно разделить на две группы: 1) регулирующие (этические и профессиональные нормы, устанавливающие взаимоотношения аудитора и заказчика аудиторских услуг); 2) исполняющие (стандарты проведения, определяющие этапы и элементы аудиторской проверки). Принципы, регулирующие кадровый аудит определены в Постановлении Правительства РФ от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности». Так, стандартах определено, что при осуществлении своих профессиональных обязанностей аудитор руководствуется нормами, установленными профессиональными аудиторскими объединениями, членом которых он является, в том числе следующими этическими принципами: – независимости; – честности; – объективности; – профессиональной компетентности и добросовестности; – конфиденциальности; – профессионального поведения; – профессионального скептицизма[45]. Независимость предполагает свободу аудитора от какого-либо целенаправленного воздействия проверяемого субъекта, а также любых третьих лиц. Кроме того, аудитор не имеет право проверять организацию, одним из собственников которой он является, не может участвовать в проверке, если с высшими должностными лицами клиента его связывают родственные отношения. Честность предполагает приверженность аудитора профессиональному долгу. Объективность определяется в беспристрастности аудитора при рассмотрении любых профессиональных вопросов и формировании суждений, выводов и заключений. Профессиональная компетентность обладание необходимым объемом знаний и умением квалифицированно и качественно применять эти знания при рассмотрении конкретных ситуаций. Добросовестность оказание аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим использованием своих способностей. Конфиденциальность заключается в том, что аудиторы обязаны обеспечивать сохранность документов, получаемых или составляемых ими в ходе аудиторской деятельности, и не вправе передавать или разглашать информацию содержащиеся в документах без согласия проверяемого субъекта. Профессиональное поведение предполагает поддержание репутации профессии и воздержание от совершения поступков, способных подорвать уважение и доверие к аудиторской профессии. Профессиональный скептицизм выражается в том, что аудитор критически оценивает ценность полученных аудиторских доказательств. К основным принципам проведения кадрового аудита относятся: – определение объема аудита; – планирование аудита; – аудиторские доказательства; – аудиторская документация; – аудиторское заключение[46]. Определение объема аудита относится к аудиторским процедурам, которые являются необходимыми для достижения цели кадрового аудита. Процедуры определяются с учетом федеральных и внутренних правил (стандартов) аудиторской деятельности, применяемых в профессиональных аудиторских объединениях. Планирование аудита определяется планом работы аудитора, предполагающим разработку общей стратегии и детального подхода к ожидаемому результату, срокам проведения и объему аудиторских процедур. Аудиторские доказательства заключаются в том, что в ходе проверки аудитору необходимо собрать доказательства того, что отчетность составлена в соответствии с действующим законодательством и нормативами актами и являются достоверными. Аудиторская документация – это рабочие документы и материалы аудитора, содержащие информацию о результатах и выводах, сделанных на основе полученных аудиторских доказательств. Аудиторская документация является собственностью аудитора, а информация, содержащаяся в ней, конфиденциальна и не подлежит использованию и (или) разглашению без согласия клиента. Аудиторское заключение является официальным документом, предназначенным для пользователей аудируемых лиц, составленным в соответствии со стандартом и содержащим выраженное в установленной форме мнение аудитора о достоверности различной отчетности. Под достоверностью понимается степень точности данных отчетности, которая позволяет пользователям этой отчетности делать соответствующие выводы о результатах деятельности. Специалисты в области теории и практики проведения кадрового аудита выделяют ряд частных принципов, а именно: – принцип полноты - означает, что информация, полученная в ходе кадрового аудита, должна отражать все существенные стороны рассматриваемого вопроса; – принцип целенаправленности - предполагает ориентацию всего процесса кадрового аудита на достижение определенного конечного результата, цели; – принцип технологичности - предполагает использование преимущества современных информационных систем и электронного документооборота. Позволяет повысить производительности работы специалистов за счет автоматизации определенных действий; – принцип непротиворечивости - подразумевает соответствие смыслу и Федеральному закону «Об аудиторской деятельности» и других нормативных актов, которые регулируют деятельность аудитора[47]. Проведение кадрового аудита имеет четкое выраженное содержание, разработанный процесс его осуществления. Основные функции кадрового аудита такие как: оперативная, защитная, информативная, коммуникативная, регулятивная и превентивная (рисунок 9).

Рисунок 9 – Функции кадрового аудита

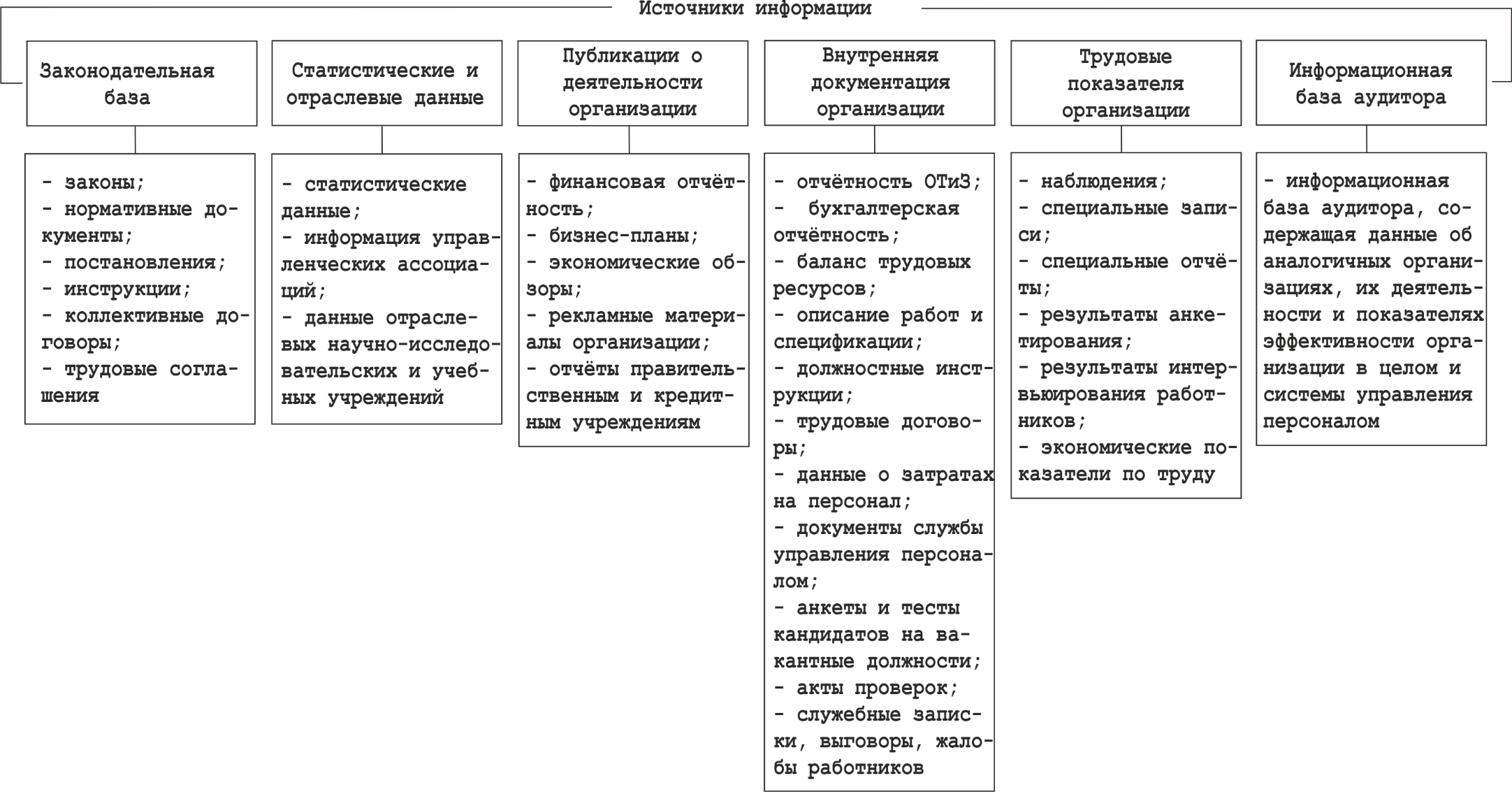

Оперативная функция характеризуется тем, что проведение кадрового аудита позволяет предоставить руководству в кратчайшие сроки своевременные данные о состоянии управления персоналом, позволяя оперативно принимать необходимые управленческие решения. Для защитной функции свойственно своевременное выявление негативных отклонений, а также нарушений, то есть кадровый аудит ограждает организацию от рисков наложения штрафных санкций. Информативная функция характеризуется тем, что кадровый аудит, обеспечивая сбор, обработку и передачу данных о состоянии объектов кадрового аудита. Коммуникативная функция считается следствием информативной. Информация, полученная в ходе аудиторской проверки, должна быть предоставлена субъектам, которые принимают решения, базируясь на этих данных, тем самым происходит обеспечение информационных связей внутри организации. Влияние на объекты кадрового аудита путем принятия решений, которые определяет соответствующий руководитель, характеризует регулятивную функцию. В современных условиях наиболее важной является превентивная функция, что обуславливается тем, что кадровый аудит позволяет избежать возникновения негативных отклонений, а также оградить организацию от неблагоприятных последствий. Многогранность и разнообразие целей аудита в сфере труда и социально-трудовых отношений предполагают применение широкого арсенала различных методов[48]. С помощью методов познается не только объект кадрового аудита, но и упорядочивается процесс его организации. Всю совокупность методов проведения кадрового аудита принято разделять на три основных группы: – организационно-аналитические; – социально-психологические; – экономические[49]. Организационно-аналитические методы основываются на проверки кадровой документации и трудовых показателей, свидетельствующих о результативности деятельности организации и ее персонала. Анализ трудовых показателей в организации рассматривается как неотъемлемый элемент организации труда и трудовых отношений. В западной практике кадровый аудит включает анализ данных, относящихся к программам развития персонала, текучесть кадров, производственного травматизма, отношения персонала к работе и степени удовлетворенности трудом и др. Социально-психологические методы предполагают проведение опросов, анкетирования, бесед, интервьюирования работников различных уровней и категорий. Данная группа методов наиболее результативна для оценки основных факторов трудовой мотивации и нахождения резервов совершенствования деятельности организации с субъективных позиций работников, эффективности деятельности администрации и системы вознаграждений и компенсаций и т.д. Экономические методы позволяют путем сравнения экономических и социальных показателей деятельности организации с законодательно установленными нормами и нормативами или со средними (лучшими) в отрасли (группе аналогичных организаций) показателями оценить: конкурентоспособность организации на рынке труда; эффективность функционирования служб управления персоналом; эффективность самого аудита персонала. Кадровый аудит основан на получении необходимой аудиторской информации, определяющей картину исследуемой ситуации, и позволяющей сформулировать рекомендации, подкрепленные фактическими данными. Собираемая информации включает следующие характеристики: 1) Содержание информации, имеющее качественный аспект (используемые понятия и критерии) и количественное измерение (используемые единицы, точность). 2) Степень детализации информации, которая определяется целями и задачами, состоящими перед аудиторами. 3) Временные характеристики информации – исследуемый период времени должен быть достаточно длительным, чтобы иметь возможность объективно оценить проблему. 4) Полнота охвата – в зависимости от целей кадрового аудита собирается вся информация в масштабах организации или только некоторые элементы в разрезе отдельных продуктов, групп работников, подразделений, процессов[50]. Характеристика информации для кадрового аудита имеет определенный критерий и содержание: 1) Вид информации: – нормативно-правовая, относящейся к норма права разного уровня (международные правовые документы, федеральные, региональные нормативные правовые акты, документы органов местного самоуправления, а также локальные документы организаций); – научно-методическая, к которой относят различного рода научные и методические издания. В первом случае, источниками информации служат неопубликованные документы: диссертации, депонированные рукописи, отчеты о научно-исследовательских работах и др. Во втором, информация предназначена для решения конкретных задач. – фактическая (плановая, учетная, отчетная, статистическая). Фактическая информация может быть получена в трех формах: записи в форме, пригодной для считывания или преобразования. К ним относятся документы, отчеты, публикации компьютерные файлы, графики и т.д.; события и условия, поддающиеся наблюдению действия и сопутствующие им обстоятельства; информация, хранящаяся в памяти работников организации, связанных с ней или могущих дать полезную информацию. Эта информация охватывает бесспорные доказательные факты, опыт, мнения, убеждения [51]. 2) Требования к информации: – достоверность (без искажений по содержанию); – достаточность (полная); – своевременность (поступать в требуемое время); – понятность (понятна пользователям); – уместность (полезная для пользователя при оценки событий и при прогнозировании); – материальность (свободная от ошибок); – сущность формы (отражать реальные процессы, а не их формальные представления); – нейтральность (алгоритмы обработки информации не изменяются по желанию); – осмотрительность (отсутствие в информации неточностей и предусмотрительность аудитора при выработке суждений); – сопоставимость (параметры контроля имеют одинаковые единицы измерения)[52]. 3) Методы получения информации: – анализ общеэкономических, региональных и отраслевых особенностей деятельности организации; – знакомство с системой управления персоналом, подлежащих проверки; – сбор информации о структуре организации, службе управления персоналом, персонале и др.[53] 4) Источник получения информации: – в ходе проводимой проверки; – от работников аудиторской организации; – от третьих лиц, включая экспертов[54]. Схематично источники информации для проведения кадрового аудита представлены на рисунке 10.

Рисунок 10 – Источники информации для проведения кадрового аудита

Оценка деятельности по управлению персоналом осуществляется исследовательским путем с использованием различных методов анализа информации Оценка деятельности по управлению персоналом осуществляется исследовательским путем с использованием различных методов анализа информации: – сравнительный – сравнение различных организаций между собой по показателям абсентеизма, текучести, уровня оплаты труда и др. Используется для сравнения результатов определённых действий службы управления персоналом; – экспертный – аудиторская команда использует экспертизу консультантов; [55] – статистический – статистические данные формируются по материалам существующих отчетов; – выявления отклонений реализации кадровой политики и процедур от соблюдения законодательных норм – анализ управления по целям – сравнение фактических результатов с заявленными целями. Этот метод, при котором устанавливаются определенные цели, выполнение, которых может быть измеримо. – анализ ключевых показателей эффективности (KPI) – выделение центров ответственности, за которыми закрепляется карта показателей, индексы, соответствующие приоритетам развития, таким как уровень инноваций, текучесть персонала и др.[56]. Таким образом, методы анализа информации для кадрового аудита о деятельности работников и организации помогают, определить результаты по достижению целей организации и выявить проблемы, мешающие успешному выполнению задач, и принять решения по их преодолению, как – результат повысить эффективность деятельности по управлению персоналом. |

Последнее изменение этой страницы: 2019-03-30; Просмотров: 1034; Нарушение авторского права страницы