|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФИЛИАЛ В Г. РОСТОВЕ-НА-ДОНУСтр 1 из 12Следующая ⇒

ФИЛИАЛ В Г. РОСТОВЕ-НА-ДОНУ

ПРОГРАММА ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ Направление подготовки Экономика Направленность (профиль) подготовки Бухгалтерский учёт, анализ и аудит Уровень высшего образования Бакалавр Ростов-на-Дону, 2016 Программа государственной итоговой аттестации утверждена на заседании кафедры Экономики и менеджмента (Протокол №11 от 29.06.2016 г.).

Авторы-составители: к.э.н., доцент кафедры бухгалтерского учета и налогообложения Московского университета имени С.Ю. Витте Доронина Ф.Х.; к.э.н., доцент, зав. кафедрой экономики и менеджмента в филиале в г. Ростове-на-Дону Воронина А.В.

Рецензенты: Стратан Д.И. - заместитель директора по учебно-методической работе Таганрогского политехнического института ДГТУ к.э.н., доцент

Содержание 1. МЕТОДИЧЕСКИЙ БЛОК.. 4 1.1. Аннотация. 4 1.2. Общие положения об государственной итоговой аттестации. 4 1.3.Цели и задачи государственной итоговой аттестации. 5 1.4. Перечень компетенций, формируемых в процессе прохождения государственной итоговой аттестации. 5 1.5. Место государственной итоговой аттестации в структуре ОПОП ВО.. 7 1.6. Виды итоговых аттестационных испытаний. 7 1.7. Порядок допуска к государственной итогой аттестации. 7 1.8. Организация проведения государственного экзамена. 8 1.9. Организация защиты бакалаврской работы........................................................................ 9 2. СОДЕРЖАТЕЛЬНЫЙ БЛОК.. 9 2.1. Программа государственного экзамена............................................................................... 9 2.2. Организация работы обучающегося и научного руководителя. 16 2.3. Выбор и утверждение темы бакалаврской работы.. 17 2.4. Подготовка бакалаврской работы.. 17 2.5. Организация работы государственной экзаменационной комиссии............................. 18 2.6. Объявление результатов государственной итоговой аттестации................................... 19 2.7. Требования к содержанию бакалаврской работы............................................................. 19 2.8. Требования к оформлению структурных элементов бакалаврской работы................................................................................................................... 22 3. КОНТРОЛЬНЫЙ БЛОК.. 31 3.1. Контрольные этапы по регламенту ГИА.. 31 3.2. Оценочные средства для проведения государственной итоговой аттестации по итогам освоения ОПОП.. 32 4. СПРАВОЧНЫЙ БЛОК........................................................................................................... 37 4.1 Перечень учебной литературы и ресурсов сети Интернет, необходимых для подготовки и прохождения ГИА.................................................................................................................................... 37 4.2 Информационные технологии, используемые при проведении ГИА, включая перечень программного обеспечения и информационных справочных систем................................................... 40 Приложения. 41

МЕТОДИЧЕСКИЙ БЛОК Аннотация Государственная итоговая аттестация является обязательным разделом ОПОП по направлению подготовки 38.03.01 Экономика направленности (профиля) Бухгалтерский учёт, анализ и аудит и в полном объеме относится к базовой части программы и завершается присвоением квалификации, указанной в перечне специальностей и направлений подготовки высшего образования, утверждаемом Министерством образования и науки Российской Федерации. Программа государственной итоговой аттестации является элементом организационного и учебно-методического обеспечения учебного процесса и регламентирует подготовку, проведение и оценку итоговых аттестационных испытаний. Программа по государственной итоговой аттестации (далее – ГИА) предназначена для профессорско-преподавательского состава Университета и студентов, обучающихся по направлению подготовки бакалавриата по всем формам обучения. Общие положения о государственной итоговой аттестации Программа по государственной итоговой аттестации разработана в соответствии с требованиями (положениями): – Федерального закона «Об образовании в Российской Федерации» №273-ФЗ от 29.12.2012 г.; – Федерального государственного образовательного стандарта высшего профессионального образования (далее ФГОС ВО) по направлению подготовки 38.03.01 Экономика (квалификация (степень) «бакалавр»), утвержденного приказом Министерства образования и науки РФ № 1327 от 12.11.2015 г.; – Приказом Минобрнауки России от 19.12.2013 г. № 1367 «Об утверждении Порядка организации и осуществления образовательной деятельности по образовательным программам высшего образования – программам бакалавриата, программам специалитета, программам магистратуры». – Порядка проведения государственной итоговой аттестации по образовательным программам высшего образования - программам бакалавриата, программам специалитета и программам магистратуры, утвержденного Министерством образования и науки РФ № 636 от 29 июня 2015 года; - Основной профессиональной образовательной программы ВО ЧОУВО «Московский университет им. С.Ю. Витте» по направлению подготовки 38.03.01 – Экономика; - Положения о государственной итоговой аттестации выпускников, утвержденное приказом Ректора Московского университета им. С.Ю. Витте; - Положение о выпускной квалификационной работе, утвержденное приказом Ректора Московского университета им. С.Ю. Витте и др. СОДЕРЖАТЕЛЬНЫЙ БЛОК Модуль 1. Микроэкономика Модуль 2. Макроэкономика Раздел II. Бухгалтерский учёт Модуль 3. Теоретические основы бухгалтерского учёта Тема 1. Гармонизация и регулирование бухгалтерского учета и отчетности на международном уровне Тема 2. Цель и задачи реформирования бухгалтерского учета Тема 3. Нормативное регулирование бухгалтерского учета в России Тема 4. Финансовый и управленческий учет Модуль 4. Финансовый учёт Тема 5. Учет вложений во необоротные активы Тема 6. Учет основных средств Тема 7. Учет нематериальных активов Тема 8. Учет материально-производственных запасов Тема 9. Учет выпуска продукции Тема 10. Учет товаров Тема 11. Учет расходов на продажу Тема 12. Учет финансовых вложении Тема 13. Учет денежных средств и операций в иностранной валюте Тема 14. Учет расчетов по кредитам и займам Тема 15. Учет расчетов с персоналом Тема 16. Учет расчетов с разными дебиторами и кредиторами Тема 17. Учет прочих расчетов Тема 18. Учет капитала Тема 19. Учет нераспределенной прибыли, дивидендов и покрытия убытков Тема 20. Учет доходов и расходов Тема 21. Учет доходов от продаж и расходов по обычным видам деятельности Тема 22. Учет прочих доходов и расходов Тема 23. Учет прибылей и убытков Тема 24. Условные факты хозяйственной деятельности и объекты забалансового учета Тема 25. Информация по сегментам и прочая отчетная информация Модуль 5. Управленческий учёт Тема 26. Введение в управленческий учет Тема 27. Классификация и учет производственных, коммерческих и управленческих расходов Тема 28. Учет расходов по статьям и калькулирование себестоимости Тема 29. Составление и учет сметы расходов по местам возникновения и центрам ответственности Тема 30. Планирование прибыли, учет доходов, расходов и денежных потоков но центрам ответственности и сегментам рынка. Бюджетирование. Тема 31. Система нормативного учета Тема 32. Организация управленческого учета и внутренняя управленческая отчетность Тема 33. Введение в бухгалтерскую (финансовую) отчетность Тема 34. Бухгалтерский баланс Тема 35. Отчет о прибылях и убытках Тема 36. Отчет о движении денежных средств Тема 37. Сводная бухгалтерская отчетность Тема 38. Пояснительная записка – важная часть бухгалтерской отчетности Раздел III Основы экономического анализа Модуль 6. Теория экономического анализа Тема 39. Основы экономического анализа Тема 40. Метод, способ, приемы и методика экономического анализа Тема 41. Типология видов экономического анализа Модуль 7. Комплексный экономический анализ хозяйственной деятельности Тема 42. Система комплексного экономического анализа и поиска резервов повышения интенсификации и эффективности производства Тема 43. Теоретико-методологические, организационные и информационные аспекты финансового анализа Тема 44. Анализ и оценка источников финансирования деятельности организации Тема 45. Анализ и оценка имущественного положения организации Тема 46. Анализ и оценка платежеспособности и ликвидности активов Тема 47. Анализ доходов и расходов организации, оценка финансовых результатов ее деятельности Тема 48. Анализ и оценка доходности капитала и рентабельности деятельности Тема 49. Анализ инвестиционных проектов Тема 50. Теоретические и организационно-методические основы проведения управленческого анализа Тема 51. Анализ формирования и использования ресурсного потенциала Тема 52. Анализ производства и реализации продукции Тема 53. Маржинальный анализ Раздел IV Аудит Модуль 8. Теоретические вопросы аудита Тема 54. Роль аудита в развитии функции контроля Тема 55. Сущность аудита и его задачи Тема 56. Организация и нормативное регулирование аудиторской деятельности в России Тема 57. Профессиональная этика аудитора Тема 58. Стандарты аудиторской деятельности Тема 59. Организация подготовки аудиторской проверки Тема 60. Оценка существенности и риска в процессе аудиторской деятельности Тема 61. Система организации внутреннего контроля и аудита и методы ее оценки Тема 62. Организация аудиторской проверки и аудиторские процедуры Тема 63. Роль аналитических процедур в аудиторской проверке Тема 64. Подготовка аудиторского заключения Тема 65. Методики проведения подтверждающего аудита Тема 66. Методика советующего (консультационного) аудита Тема 67. Методика аудиторского сопровождения Модуль 9. Практический аудит Тема 68. Аудит учредительных документов и формирование уставного капитала Тема 69. Аудит системы управления организации Тема 70. Аудит организации бухгалтерского учета и учетной политики предприятия Тема 71. Проверка учета операций с денежными средствами Тема 72. Аудит расчетных и кредитных операций Тема 73. Методика советующего (консультационного) аудита Тема 74. Методика аудиторского сопровождения Тема 75. Аудит учредительных документов и формирования уставного капитала Тема 76. Аудит системы управления организации Тема 77. Аудит организации бухгалтерского учета и учетной политики предприятия Тема 78. Проверка учета операций с денежными средствами Тема 79. Аудит расчетных и кредитных операций Тема 80. Аудит финансовых вложений и ценных бумаг Тема 81. Аудит операций с основными средствами и нематериальными активами Тема 82. Аудит операций с материально-производственными запасами Тема 83. Аудит расчетов по оплате труда Тема 84. Аудит издержек производства и обращения и калькулирования себестоимости продукции (работ, услуг) Тема 85. Аудит реализации продукции и ее финансовых результатов Тема 86. Аудит формирования и использования прибыли Тема 87. Аудиторская проверка состояния забалансового учета Тема 88. Аудиторская проверка и подтверждение бухгалтерской отчетности. Тестовая часть оценочного задания базируется на построении выбора правильного варианта ответа из предложенных в задании вариантов ответов, всего тестовая часть включает 20 тестовых заданий. Образец тестового задания приведен в Приложении 11. Проблемная часть оценочного задания состоит из двух вопросов, на которые следует дать развернутый ответ. При подготовке к данной части оценочного задания следует руководствоваться примерным перечнем вопросов для подготовки к государственному экзамену. Перечень вопросов для подготовки к государственному экзамену 1. Предмет и метод экономической теории. 2. Методы расчета ВВП: в производстве, по доходам, по расходам. 3. Совокупные спрос и предложение, факторы их определяющие. 4. Макроэкономическое равновесие и его изменение. 5. Кейнсианский анализ потребления, сбережения и инвестиций. 6. Понятие цикличности. Виды экономических циклов. 7. Сущность экономического роста. Типы и факторы экономического роста. 8. Государственный долг: его виды, способы погашения. 9. Налоговая система государства. 10. Принципы и функции налогообложения. 11. Структура денежной массы. Денежные агрегаты. 12. Инфляция: сущность, причины, виды, показатели. 13. Безработица: понятие, измерение, виды. 14. Платежный баланс страны, его структура, принципы формирования. 15. Экономические потребности. Экономические ресурсы. 16. Типы экономических систем. 17. Закон спроса. Кривая спроса. Неценовые факторы спроса. 18. Закон предложения. Кривая предложения. Неценовые факторы предложения. 19. Общая и предельная полезность блага. Равновесие потребителя. 20. Кривые безразличия, их свойства. 21. Эффект дохода и эффект замещения. 22. Монополии на рынке труда. Монопсония. 23. Спрос и предложение на рынке капитала. 24. Земельная рента: порядок формирования, виды. 25. Альтернативные издержки. Бухгалтерские и экономические издержки. 26. Виды прибыли: бухгалтерская, экономическая, нормальная. 27. Закон убывающей предельной производительности. 28. Эффект масштаба производства. 29. Рынок чистой монополии: условия, определение цены и объема производства. 30. Сущность, предмет и объект учета. 31. Принципы, допущения и требования бухгалтерского учета. 32. Метод бухгалтерского учета. Сравнительная характеристика финансового и управленческого учета. 33. Учет основных средств: понятие, классификация и варианты оценки основных средств, документальный и синтетический учет. 34. Учет модернизации и ремонта и переоценки основных средств. 35. Учет нематериальных активов: понятие, оценка, классификация, документальный и синтетический учет. 36. Учет амортизации основных средств. 37. Учет амортизации нематериальных активов. 38. Учет производственных запасов: понятие, классификация, оценка, документальный и синтетический учет. 39. Учет затрат на производство. 40. Учет готовой продукции и ее реализации. 41. Учет кассовых операций и денежных документов. 42. Учет денежных средств на счетах в банке. 43. Учет труда и его оплаты. 44. Учет собственного капитала организации. 45. Учет расчетов по кредитам и займам. 46. Учет финансовых результатов. 47. Бухгалтерская отчетность: содержание, назначение и требования к составлению. 48. Бухгалтерский баланс: содержание и правила оценки его статей. 49. Отчет о прибылях и убытках: содержание, порядок формирования. 50. Учетная политика организации: понятие и порядок формирования. 51. Документирование аудиторской проверки. 52. Понятие аудита и аудиторских услуг, их характеристика 53. Понятие, сущность и субъекты аудиторской деятельности в РФ. 54. Аудит основных средств. 55. Основные требования к аудиторским доказательствам и процедурам их получения. 56. Аудиторское заключение: понятие, виды и основные требования к формированию и представлению. 57. Аудит расчетов по налогам и сборам. 58. Аудит расчетов с подотчетными лицами. 59. Контроль качества аудиторских услуг в аудиторских организациях. 60. Профессиональная этика аудитора. 61. Планирование аудиторской проверки: основные принципы, общий план и программа аудита. 62. Существенность и ее взаимосвязь с аудиторским риском. 63. Система внутреннего контроля аудируемого лица, характеристика ее элементов. 64. Аудиторская выборка: основные понятия, отбор элементов, построение выборка. 65. Контроль качества выполнения заданий по аудиту. 66. Аудит финансовых результатов деятельности организации. 67. Аудит хозяйственного инвентаря и принадлежностей. 68. Основные положения Закона РФ «Об аудиторской деятельности». 69. Аудит учета готовой продукции и ее реализации. 70. Аудит учета производственных запасов. 71. Аудит расчетов по оплате труда. 72. Аудит учета производственных запасов. 73. Предмет, метод и назначение экономического анализа в управлении предприятием. 74. Анализ состава и структуры основных средств предприятия в динамике. 75. Анализ оборачиваемости оборотных активов в разрезе составляющих элементов. 76. Система показателей оценки финансовой устойчивости и платежеспособности организации. 77. Экономический анализ в управлении объемом производства продаж. 78. Анализ показателей эффективного использования трудовых ресурсов организации. 79. Показатели рентабельности, их трендовый и факторный анализ. 80. Сущность финансового анализа, ее роль в управлении финансами. 81. Оценка финансовой устойчивости, анализ абсолютных показателей. 82. Анализ дебиторской и кредиторской задолженности. 83. Анализ критериев несостоятельности (банкротства организации). 84. Анализ движении денежных средств. 85. Принципы анализа хозяйственной деятельности. 86. Методика комплексного анализа хозяйственной деятельности. 87. Анализ факторов изменения точки безубыточности и зоны безопасности предприятия. 88. Анализ доходности собственного капитала. 89. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности. 90. Анализ ценовой политики предприятия. Анализ рентабельности предприятия.

Практическая часть оценочного задания включает одно ситуационное упражнение, требующее как логического, так и экономического мышления, на которые следует дать обоснованное решение. Пример 1 ситуационного упражнения. Отразите на счетах бухгалтерского учёта выбытие оборудования, относящегося к основным средствам. Определите финансовый результат от списания основного средства. При составлении проводок следует указать основание-документ. Представлена следующая информация: Предприятие демонтировало и реализовало токарно-винторезный станок по цене 245000 с НДС. Сумма начисленной амортизации 38000 рублей. Расходы по реализации составили: -начислена заработная плата рабочим за демонтаж стажа – 8000 -страховые взносы - ? -вознаграждение посреднику по продаже станка с учетом НДС – 10500 Пример 2 ситуационного упражнения. Рассчитать и дать оценку резервам снижения себестоимости выпускаемой продукции

Пример 3 ситуационного упражнения. На основании исходных данных выявите нарушения, допущенные организацией. Результата оформите в виде рабочего документа аудитора, а также определите налоговые последствия выявленных нарушений. Исходные данные: В ходе аудита финансовых результатов в фирме Х выявлено, что в апреле 2015г. организации был подарен ноутбук рыночной стоимостью 45 000руб. (имеется прайс-лист одной из ведущих фирм, торгующих подобной техникой). Срок полезного использования был установлен с учетом срока эксплуатации у предыдущего владельца в размере 2 лет. В учете были сделаны записи: ДТ 08.4 Кт 91.1 – 45000 руб. ДТ 01 Кт 08.4 – 45000 руб. С мая по июль: Дт 20 Кт 02 - 1 875 руб. Подготовка бакалаврской работы Типовую структуру работы определяют следующие, обязательные к применению, стандарты: - ГОСТ 7.32.-2001. Отчет о научно-исследовательской работе. Структура и правила оформления; - ГОСТ 7.1-2003. Библиографическая запись. Библиографическое описание. Общие требования и правила составления; - ГОСТ Р 7.0.5-2008 Библиографическая ссылка. Общие требования и правила составления. Бакалаврская работа должна представлять собой законченную разработку на заданную тему, свидетельствующую об умении автора работать с литературой, обобщать и анализировать фактический материал, используя теоретические знания и практические навыки, полученные при освоении ОПОП ВО, содержащую элементы научного исследования. Рекомендуемый объем выпускной квалификационной работы бакалавра – 60-70 страниц печатного текста без приложений. Окончательный вариант бакалаврской работы оформляется в соответствии с предъявляемыми требованиями и представляется руководителю для составления отзыва за 3 недели до начала государственной итоговой аттестации. Итоговый вариант работы и ее электронная копия (компакт-диск или флэш-носитель в одном экземпляре с указанием ФИО обучающегося и темы работы) должен быть сдан обучающимся на кафедру не менее, чем за 1 неделю до даты ее защиты. В случае отсутствия готовой бакалаврской работы в установленные сроки студент отчисляется как недопущенный к защите. Процедура проверки бакалаврской работы на объем заимствований осуществляется в соответствии с Положением о выпускной квалификационной работе выпускников Университета и реализуется через портал «Антиплагиат» (www.antiplagiat.ru ) на выпускающей кафедре за 3 недели до начала государственных итоговых испытаний. Объем заимствований не должен превышать 30%. Размещение бакалаврской работы в электронно-библиотечной системе Московского университета им. С.Ю. Витте осуществляется на завершающем этапе выполнения работы не позднее, чем за 1 неделю до ее защиты. Требования к содержанию бакалаврской работы Стиль письменной научной мысли – это обезличенный монолог. Поэтому изложение обычно ведется от третьего лица, так как внимание сосредоточено на содержании и логической последовательности сообщения, а не на субъекте. Материал также может излагаться с использованием безличных оборотов или от третьего лица. Например: «можно предположить, что…», «представляется важным…», «автор считает, что…», «по мнению автора…» и т. д. Излагать материал следует с использованием научной терминологии, профессионального языка. Недопустимо применять обороты разговорной речи или публицистический стиль (за исключением коротких цитат из газетных, журнальных статей). Основная часть бакалаврской работы состоит из трех глав: теоретико-методологической, аналитической (практической) и рекомендательной. Каждая глава включает 2-3 параграфа. Названия глав не должны дублировать название темы, а название параграфов – названия глав. Введение (1,5-2 страницы). Во введении обосновывается актуальность выбранной темы, определяется степень её разработанности, формулируются цель и задачи ВКР. Ключевые элементы введения: - обоснование актуальности выбранной темы; - оценка уровня разработанности темы в литературных источниках; - определение цели и постановка задач исследования; - выделение и определение объекта и предмета исследования; - выбор теоретико-методологической базы исследования. Обоснование актуальности темы показывается главное – суть проблемной ситуации (противоречивой ситуации, требующей своего разрешения). Актуальность темы означает ее связь с конкретными потребностями практики (потребностями конкретного предприятия, группы предприятий, организации, органов управления и т.д.). Актуальность отражает важность, своевременность выбранной темы, ее социально-экономическую значимость. При оценке уровня разработанности темы в литературе обучающийся должен дать оценку уровню разработанности этой проблемы в литературных и других источниках и указать на проблемы, с которыми сталкиваются те, кто изучает это направление деятельности. Необходимо привести фамилии авторов работ, внесших наибольший вклад в развитие избранной темы. От доказательства актуальности выбранной темы обучающийся должен логично перейти к определению цели работы. Как правило, целью выпускной квалификационной работы является разработка предложений или методических рекомендаций на основе исследования теоретических аспектов (изученного теоретического материала) и полученных практических результатов анализа объекта исследования. Задачи указывают на основные направления работы обучающегося при подготовке ВКР и начинаются с совершенных глаголов: описать…, установить…, выяснить…, проанализировать…, оценить…, выявить…, разработать рекомендации…, предложить методику… и т.п. Объект исследования – организация, ее подразделения на примере которых рассматривается проблемная ситуация или выбранная для исследования тема. Предмет исследования – процесс, отношения, явления в рамках выбранной темы бакалаврской работы. Далее необходимо обосновать выбор методов исследования, применяемых при написании работы (общенаучные методы: научное наблюдение, сравнение, измерение, эксперимент, абстрагирование, анализ и синтез, моделирование, индукция и дедукция, восхождение от абстрактного к конкретному; частные и специальные методы: анализ документов, функционально-стоимостной и корреляционный анализ и др.). Рекомендуется, чтобы каждый раздел (глава) ВКР заканчивался краткими выводами объемом не более 6-10 предложений, лаконично излагающих суть проделанной работы. Глава 1 (15-18 страниц) Глава 1 – теоретическая часть должна отражать теоретические и методические аспекты исследуемой проблемы. Включает обзор используемой литературы и работ по данной теме, описание объекта и предмета исследования, некую предысторию вопроса, разные взгляды на данную проблематику, теоретические концепции, мнение автора по данному вопросу и др. Особое внимание необходимо обратить на трактовку понятий и терминов, используемых в заголовках темы, глав, параграфов работы, в формулировке предмета, цели и задач исследования. Исследование теоретических вопросов, содержащихся в первой главе, должно быть логически связано с практической частью работы и служить базой для разработки предложений и рекомендаций. В дальнейшем весь материал, приводимый в теоретической главе, должен быть использован на практике. В общем виде первая глава представляет собой теоретическую концепцию всего исследования. В общем, первая глава должна содержать параграфы, логично сужающие круг рассматриваемой темы по специфике объекта и предмета. Глава завершается выводами, которые обобщают основные идеи, полученные при теоретическом рассмотрении проблемы. Глава 2 (25-28 страниц) Глава 2 – аналитическая (практическая) часть посвящается анализу собранного во время производственной практики фактического материала и включает: анализ фактического материала конкретной организации (процесса); сравнительный анализ результатов с действующей практикой; описание выявленных проблем, закономерностей и тенденций развития объекта и предмета исследования. Для проведения анализа используются аналитические табличные и графические материалы, расчетные формулы, схемы. Рекомендуется использование программного обеспечения Microsoft Office Excel. Глава 3 (15-18 страниц) Глава 3 – рекомендательная часть работы содержать направления решения обозначенных проблем и обоснование их эффективности, рекомендации и предложения по совершенствованию исследуемых явлений и процессов практического характера, тенденции и возможные перспективы развития исследуемого явления, процесса. Кроме того, в этой главе могут быть изложены прогнозы и модели развития ситуации, представлены схемы, процедуры, методики. Содержание третьей главы характеризует способность выпускника к построению стандартных теоретических и практических моделей, к содержательной интерпретации полученных результатов, к разработке и обоснованию предложений и рекомендаций по решению выявленной проблемы. Заключение (1,5-2 страницы) В Заключении бакалаврской работы содержатся краткие выводы по всем главам работы с раскрытием значимости полученных в процессе исследования результатов. При этом выводы не должны содержать автоматическое повторение выводов по отдельным главам. Заключение ложится в основу доклада выпускника на защите. Список используемых источников включает перечень источников, которые были использованы при подготовке бакалаврской работы и на которые есть ссылки в основном тексте. Список должен быть организован в соответствии с едиными требованиями библиографического описания произведений печати. Список использованных источников бакалаврской работы должен включать не менее 40 источников. В список используемых источников следует включать ссылки на научную литературу (статьи, монографии и т. п.). Список должен быть сбалансирован по видам изданий, годам опубликования, источникам и пр. В списке используемых источников обязательно должны присутствовать издания за последние два года. В Приложения следует включать вспомогательный материал, на который имеются ссылки в основной части работы (схемы, сметы, калькуляции, положения, инструкции, первичные документы, финансовая отчетность и т. п.). Приложения необходимо располагать в порядке появления ссылок в тексте работы. 2.8. Требования к оформлению структурных элементов бакалаврской работы Текст работы должен быть напечатан на стандартных листах белой писчей бумаги одного сорта в формате А4 на одной стороне через 1,5 интервал с полями вокруг текста: - поля: левое – 30 мм, правое – 10 мм, верхнее и нижнее – 20 мм, количество знаков на странице – примерно 2000; - шрифт Times New Roman – обычный, размер шрифта (кегль) 14 pt; - цвет – черный; - текст на странице форматируется по ширине, проставляются переносы слов; - красная строка (отступ) – 1,25 см. Каждая глава начинается с новой страницы; это же правило относится к другим основным структурным частям работы (введению, заключению, списку используемой литературы, приложениям и т.д.), параграфы) располагаются друг за другом. Главы должны иметь порядковые номера в пределах текста всей выпускной квалификационной работы, обозначенные арабскими цифрами с точкой на конце. Параграфы должны иметь нумерацию в пределах главы. Первой цифрой параграфа является номер главы, второй – номер параграфа в данной главе. Расстояние между названием главы и последующим текстом должно быть равно одному интервалу. Такое же расстояние выдерживается между заголовками главы и параграфа. Расстояния между основаниями строк заголовка те же, что и в основном тексте. Заголовки глав следует записывать с абзаца (красная строка) ЗАГЛАВНЫМИ буквами жирным шрифтом без точки в конце, не подчеркивая. Заголовки параграфов следует записывать с абзаца (красная строка) прописными буквами жирным шрифтом без точки в конце, не подчеркивая (Приложение 7). Страницы выпускной квалификационной работы должны быть пронумерованы сквозной нумерацией внизу по правому краю, точка после номера не ставится. Первой страницей является титульный лист, на котором номер страницы не проставляется. После титульного листа помещается план-задание на выполнение бакалаврской работы, затем содержание с указанием номеров страниц. Если в тексте работы используются перечисления, то они оформляются следующими способами: Пример Особое внимание следует уделить следующим критериям: – полноте и глубине рассмотрения проблемы; – использованию отечественной и зарубежной литературы; – обоснованности позиции автора; – соответствию используемых методов анализа существу проблемы; – степени решения поставленных задач; – качеству оформления. При использовании в перечислении развернутых описаний может использоваться нумерованный и алфавитный список. В данном случае после цифры или заглавной буквы ставится точка. Перечисление начинается с заглавной буквы и заканчивается точкой. Пример Закрепление теоретических знаний и приобретение более глубоких практических навыков работы по специальности включает следующие виды работ: 1. Ознакомление с организацией, её историей, видами и направлениями деятельности, организационно–экономической структурой, системой управления, целями владельцев и руководителей бизнеса, стратегиями компании. 2. Изучение специальной литературы и нормативной документации по рассматриваемой теме. Аналогично список оформляется при использовании заглавных букв и точки после них в перечислении явлений, процессов, событий и т.п. Сокращение слов в тексте не допускается, за исключением условно-буквенных и графических обозначений. Цитирование используется как прием аргументации, поэтому слишком много цитат в работе приводить не следует, В случае необходимости можно излагать чужие мысли своими словами, но и в этом варианте надо делать ссылку на первоисточник. Ссылка на первоисточник делается под чертой внизу той страницы, где заканчивается цитата или изложение чужой мысли. В ссылке указываются фамилия, инициалы автора, название работы, издательство, место и год издания, страница. Пример Современная экономическая теория содержит концепцию капитала, которую находим в западной литературе и можем обобщить следующим образом: капитал – это совокупный термин для товаров и денег, от использования которых может быть получен доход. Такая интерпретация капитала является приближенной к его политэкономическому пониманию, когда капитал воспринимается, прежде всего, как аккумулированные средства производства, которые могут быть использованы для производства товаров, услуг1. __________________________ 1 Управление финансами. Финансы предприятий: Учебник / А.А.Володин, Н.Ф.Самсонов и др.; Под ред. А.А.Володина - 3-e изд. - М.: НИЦ ИНФРА-М, 2014. - 364 с.

Так как первая глава пишется преимущественно по литературным источникам и документам, то в ней сосредотачивается наибольшее количество ссылок на первоисточники. Список используемых источников должен соответствовать следующей структуре: – нормативно-правовые акты (в порядке иерархии: федеральные законы, указы Президента, постановления Правительства, нормативные акты, инструкции); – монографии, учебники, учебные пособия (в алфавитном порядке); – статьи (в алфавитном порядке); – интернет-материалы; – иностранная литература. Алфавитный порядок группировки литературных источников : фамилии авторов и заглавий (если автор не указан) размещаются по алфавиту. Иностранные источники размещают после перечня всех источников на русском языке. Список используемых источников обязательно нумеруется вне зависимости от того, какой тип ссылок используется автором в работе. Список должен включать книги не позднее 10-летнего срока давности, статьи – не позднее 2-летнего срока давности. Доля современной литературы (не старше 5 лет) не должна быть менее 80 %. Пример Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», (ред. от 29.12.2015), (с изм. и доп., вступ. в силу с 29.03.2016) // Правовая справочно-информационная система «Консультант Плюс». 3. Джонсон М.У., Маршалл Г.У. Управление отделом продаж. Планирование. Организация. Контроль: учебник. 7-е издание: пер. с англ. – М.: ИД «Вильямс», 2014. – 298 с. … 14. Зуб А. Т. Антикризисное управление: учеб. пособие. – М.: АспектПресс, 2012. – 341 с. 15. Эмоциональное лидерство: Искусство управления людьми на основе эмоционального интеллекта / Д. Гоулман, Р. Бояцис, Э. Макки. 3-е изд.: Пер. с англ. – М.: Альпина Бизнес Букс, 2011. – 243 с. 27. Бреусова А. Г. Управленческие технологии в финансах // Вестник Омского университета, серия «Экономика». – 2011. – № 2. 31. Крючков В. Н. Миссия фирмы как ментальный вирус. [Электронный ресурс]. – Режим доступа: //http://www.zarplata.com/za010103.htm. 32. Официальный сайт Росстата. [Электронный ресурс]. – Режим доступа: // www.gks.ru. 33. Патешман В., Маховский А. Внедряем процессный подход. [Электронный ресурс]. – Режим доступа: //http://www.osp.ru/cio/2011/14/ 4471217.html 35. Gray, С. F. W Project Management: The Managerial Process / С. F. Gray, Е. W. Larson.− NY: McGraw-Нill, 2012. Допускается использовать в списке литературы только те источники, ссылка на которые начинается с протоколов http:// и ftp://. Нельзя использовать протоколы wap:// или mailto://. После указания протокола требуется привести адрес сайта в сети по форме www, имя сайта/домена (например, www.socpol.ru, www.zarplata.com и др.) и далее через косую черту – адрес источника на сайте (например, http://www.zarplata.com/za010103.htm). Не разрешается использовать ссылки к ресурсам (сайтами), которые: - не имеют публичного доступа, то есть защищены паролем или являются внутрикорпоративными (недоступными из общей сети); - не являются добросовестными правообладателями, то есть сайты рефератов, курсовых работ, сайты частных лиц, публикующих материалы без согласия авторов. Рекомендуется использовать ресурсы, зарегистрированные как средства массовой информации (электронные библиотеки, электронные версии журналов, сайты всех издательств), сайты органов статистики, официальных органов и организаций, личные авторские сайты, в том числе публикующие материалы иных авторов с их согласия. В некоторых случаях следует обязательно указывать дату публикации. Это правило относится к ситуациям, когда используются: - электронные версии журналов; - электронные версии изданий с сайтов издательств. В остальных случаях указание на дату публикации не является обязательным, но если дата известна, ее рекомендуется приводить в библиографическом описании источника. Требования к оформлению графического и табличного материала Цифровой материал в работе может оформляться в виде таблиц. В тексте на них должна быть ссылка. Ссылки на таблицы дают без сокращения слова «таблица». Например: «В таблице 3.1 приведены показатели работы организации». Ссылка должна идти перед таблицей. Все таблицы, если их несколько, имеют сквозную нумерацию в пределах текста одной главы, номер таблицы указывается арабскими цифрами. Над правым верхним углом таблицы помещают надпись, выровненную по правому краю: «Таблица…» с указанием порядкового номера таблицы (например, «Таблица 2.5») без знака № перед цифрой и точки после нее. Таблицы снабжают тематическими заголовками, которые располагают посередине страницы и пишут с заглавной буквы без точки на конце. В заголовок таблицы может включаться единица измерения основных приводимых цифр. Если информация, приводимая в таблице, заимствована из каких-либо источников, то после названия таблицы необходимо поставить ссылку. При представлении таблиц рекомендуется использовать одинарный межстрочный интервал (см. Пример). Пример. Эффективность использования основных фондов характеризуют обобщающие показатели: фондоотдача, фондоемкость, фондовооруженность, рентабельность (см. таблицу 2.3). Таблица 2.3 Анализ эффективности использования основных фондов

Продолжение таблицы 2.3

От текста таблица отделяется пропуском строки. Данные в таблице могут быть представлены шрифтом 12 размера и одинарным межстрочным интервалом без отступа (красной строки). Если таблица имеет большой размер, то ее лучше поместить в приложение. Если все же размещение таблицы в тексте признано более целесообразным, то она переносится на следующие страницы с копированием шапки таблицы. Название таблицы не копируется. Допускается помещать таблицу вдоль длинной стороны листа. В этом случае основной текст на листе располагаться не должен. В шапке таблицы или в столбце, содержащем надписи, наименования показателей должны быть указаны единицы измерения приводимых цифр. Формулы, используемые для расчетов, располагают на отдельных строках и нумеруют. Порядковые номера формул обозначают арабскими цифрами, которые записывают на уровне формулы справа в круглых скобках. Выравнивание формулы осуществляется по правому краю. Если формул используется немного, то допускается сквозная нумерация по всей работе. Если в тексте используется большое количество формул, то нумерация указывается двойная: первая цифра отражает номер главы, вторая – ее порядковое положение в главе. Оформление формул осуществляется с использованием функции «Вставка объекта» – «Формула» Microsoft Equation. Непосредственно под формулой приводится расшифровка смысла и значений символов. Пример Форвардная цена актива, по которому не выплачиваются доходы, рассчитывается по формуле:

где F – форвардная цена; S – спотовая цена; rf – ставка без риска; t – период времени до истечения форвардного контракта. Иллюстрации – схемы и графики, именуемые рисунками, нумеруются сквозной нумерацией по главам работы, обозначаются арабскими цифрами. Если иллюстрация в работе единственная, то она не нумеруется. Схемы в работе должны быть сгруппированы в единый объект. Иллюстрации следует располагать непосредственно после текстов, в которых они упоминаются впервые, или на следующей странице. Ссылки на иллюстрации не следует оформлять как самостоятельные фразы, в которых лишь повторяется то, что содержится в подписи. В том месте, где речь идет о теме, связанной с иллюстрацией, помещают ссылку либо в виде заключенного в скобки выражения, например (рисунок 1.3), либо в виде оборота типа: «…как это показано на рисунке 1.3» или «… как это следует из рисунка 1.3». Каждую иллюстрацию необходимо снабжать подрисуночной подписью, которая должна соответствовать основному тексту и самой иллюстрации. Подпись под иллюстрацией имеет следующие основные элементы: - наименование графического сюжета, обозначаемого словом «Рисунок»; - порядковый номер иллюстрации, который указывается без знака номера арабскими цифрами «Рисунок 1.2.»; - тематический заголовок иллюстрации, содержащий текст с характеристикой изображаемого объекта в наиболее краткой форме; - ссылка на источник, откуда взят рисунок, если это необходимо. Техническое оформление подрисуночной подписи такое же, как и у основного текста. Пример Структура производственного персонала исследуемого объекта показана на рисунке 1.2.

Рисунок 1.2. Структура производственного персонала

От текста рисунок отделяется пропуском строки. Данные в рисунке могут быть представлены шрифтом 12 размера и одинарным межстрочным интервалом. Требования к оформлению приложений В приложениях помещаются громоздкие таблицы (размером более 2/3 листа), расчеты, методики, структурные схемы, чертежи, графики, помещение которых в основной части способствовало бы загромождению текста работы, препятствовало его целостному восприятию. Однако существенный для раскрытия темы доказательства главных выводов и предложений материал (таблицы, расчеты, рисунки и пр.) должен идти в основном тексте. Приложения, выносимые за границы текста бакалаврской работы, имеют сквозную нумерацию арабскими цифрами. Каждое приложение в верхнем правом углу должно содержать надпись, выровненную по правому краю «Приложение 1» без указания № и ссылки на источник. Далее на следующей строке по центру идет содержательный заголовок, напечатанный прописными буквами, с указанием ссылки на источник в случае заимствования материала. В основном тексте бакалаврской работы обязательно должны быть ссылки на приложения и их пояснения. Например, (см. Приложения 3 и 4) или «Как представлено в Приложении 1 ....». Приложения располагаются в порядке ссылок на них в тексте работы. Если приложение располагается на нескольких листах, то на каждом последующем листе пишется «Продолжение приложения …», а на последнем листе пишется «Окончание приложения …». В случаях, когда приложение представляет один документ с общим заголовком, то «Продолжение приложения …» не пишется, просто нумеруются страницы документа. Для допуска бакалаврской работы к защите обучающийся должен представить на кафедру: - готовую бакалаврскую работу в твердом переплете (титульный лист получен и подписан выпускником и заведующим кафедрой); - положительный письменный отзыв научного руководителя; - отчет о проверке работы на объем заимствований; - электронную версию итогового варианта ВКР. Выпускник может быть не допущен к защите в случаях: - невыполнения план-задания подготовки бакалаврской работы; - наличия в работе грубых погрешностей в оформлении и общем объеме; - наличия отрицательного отзыва научного руководителя при очевидных серьезных недостатках работы; - вскрытого научным руководителем, представителем организации (предприятия), чьи материалы используются в работе, или иными лицами плагиата теоретических и практических исследований. Отзыв руководителем оформляется после представления ему выпускником готовой работы не позднее, чем за 3 недели до начала ГИА. В отзыве научный руководитель оценивает не только качество работы и процесс подготовки и написания бакалаврской работы, но и уровень развития общекультурных и профессиональных компетенций, теоретические знания и практические умения выпускника, продемонстрированные им при проведении выпускного квалификационного исследования. После получения отзыва исправления в выпускной квалификационной работе не допускаются. КОНТРОЛЬНЫЙ БЛОК Подготовительный этап | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.1. | Подготовка к государственному экзамену | конспекты обзорных лекций (консультаций), ответы на вопросы ГЭ в соответствии с программой подготовки к ГЭ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1.2 | Подготовка к процедуре защиты выпускной квалификационной работы (бакалаврской работы) | план-задание на выполнение бакалаврской работы, отчет о проверке на объем заимствований | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. |

Контрольный этап | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.1. | Сдача государственного экзамена | ОК-3, ОК-4, ОК-5, ОПК-1, ОПК-2, ПК-2, ПК-5, ПК-7, ПК-11, ПК-14, ПК-15, ПК-18 | оценочное экзаменационное задание | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.2. | Защита выпускной квалификационной работы (бакалаврской работы) | ОК-1, ОК-2, ОК-4, ОПК-2, ОПК-3, ОПК-4, ПК-1, ПК-2, ПК-4, ПК-5, ПК-6, ПК-8, , ПК-10, ПК-14, ПК-15, ПК-16, ПК-17, ПК-18 | выпускная квалификационная работа (бакалаврская работа) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Описание показателей и критериев оценивания компетенций, а также шкал оценивания при проведении государственного экзамена

В соответствии с Положением о государственной итоговой аттестации, утвержденном приказом ректора № 121от «6» ноября 2014 г. формой проведения государственного экзамена является письменный государственный экзамен.

Структурно оценочное задание для проведения государственного экзамена состоит из трех частей: тестовая часть, проблемная часть, практическая часть. Итоговая оценка за выполнение оценочного задания складывается из следующих показателей:

1. Тестовая часть, состоящая из 40 вопросов – максимальный балл 40 (1 правильный ответ = 1 балл).

2. Проблемная часть, состоящая из одного теоретического вопроса – максимальный балл 30.

3. Практическая часть (решение расчетно-аналитической задачи) – максимальный балл 30.

Итоговая оценка за выполнение оценочного задания в соответствии с четырех балльной системой оценивания выставляется по следующей шкале:

- 90-100 баллов – «отлично»;

- 71-89 баллов – «хорошо»;

- 55-70 баллов – «удовлетворительно»;

- 54 балла и менее – «неудовлетворительно».

По итогам государственного экзамена выставляется дифференцированная оценка, в которой отражаются полнота и качество ответов. Важным моментом оценки по итогам ГЭ является отражение уровня сформированности компетенций у выпускника.

Результаты государственного экзамена, определяются следующими оценками – «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

| По четырехбалльной шкале | По шкале компетенций |

| «Отлично» | компетенции студента полностью соответствуют требованиям ФГОС |

| «Хорошо» | компетенции студента в основном соответствуют требованиям ФГОС |

| «Удовлетворительно» | компетенции студента частично соответствуют требованиям ФГОС |

| «Неудовлетворительно» | компетенции студента не соответствуют требованиям ФГОС |

Подробное описание критериев оценивания по итогам письменного государственного экзамена представлено в таблице 3.

Таблица 3

| Показатели оценивания | 90-100 баллов – «отлично» | Не менее 71 баллов – «хорошо» | Не менее 55 баллов – «удовлетворительно» | Менее 55 балов – «неудовлетворительно» | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тестовая часть | 20 вопросов – максимальный балл 40 (1 правильный ответ = 2 балла).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СПРАВОЧНЫЙ БЛОК 4.1 Перечень учебной литературы и ресурсов сети Интернет, необходимых для подготовки и прохождения ГИА Нормативные правовые акты 1. Конституция Российской Федерации // Компьютерная справочная правовая система «Консультант+» (в актуальной версии). 2. Гражданский кодекс РФ // Компьютерная справочная правовая система «Консультант+» (в актуальной редакции). 3. Налоговыйᅟ кодекс РФ (Частьᅟ первая): Федеральныйᅟ закон Российскойᅟ Федерации №146 от31.07.1998 г. принят Гос. Думойᅟ РФ 16.07.1998 г. (в ред. от 05.04.2014)// Собраниеᅟ законодательстваᅟ РФ. 2014. - № 2. - 844 с. 4. Налоговыйᅟ кодекс РФ (Частьᅟ вторая): Федеральныйᅟ закон Российскойᅟ Федерации №117 от05.08.2000 г. принят Гос. Думойᅟ РФ 19.07.2000 г. (поᅟ состоянию наᅟ 01.01.2014) // Собраниеᅟ законодательстваᅟ РФ. 2014. - № 2. - 844 с. 5. Федеральныйᅟ закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «Оᅟ бухгалтерском учете» (ред. наᅟ 01.01.2014) [Электронныйᅟ ресурс ]. – Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_156037/ 6. Федеральный закон от 24.07.2007 N 209-ФЗ (в действующей редакции) «О развитии малого и среднего предпринимательства в Российской Федерации» // КонсультантПлюс, 1992. – Режим доступа: http://www.consultant.ru. 7. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 г. N 14-ФЗ (в действующей редакции) // КонсультантПлюс. – Режим доступа: http://www.consultant.ru. 8. Федеральный закон «Об акционерных обществах» от 26.12.1995 г. N 208-ФЗ (в действующей редакции) // КонсультантПлюс – Режим доступа: http://www.consultant.ru. 9. Федеральный закон «О государственной регистрации юридических лиц» от 08.08.2001 г. N 129-ФЗ (в действующей редакции) // КонсультантПлюс – Режим доступа: http://www.consultant.ru. 10. Федеральный закон от 26.10.2002 N 127-ФЗ (в действующей редакции) «О несостоятельности (банкротстве)» // КонсультантПлюс – Режим доступа: http://www.consultant.ru. 11. Приказот 6 октября 2008 г. N 106н (ред. 18.12.12) «Об утверждении положенийᅟ поᅟ бухгалтерскому учету «Учетная политикаᅟ организации (ПБУ 1/2008) [Электронныйᅟ ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_142566/ 12. Положениеᅟ поᅟ ведению бухгалтерскогоᅟ учетаᅟ и бухгалтерскойᅟ отчетности в Российскойᅟ Федерации: Приказ Минфинаᅟ РФ от 29.07.1998 N 34н (ред. От 24.12.2010) // Налоговыйᅟ вестник. 2010. - № 7. - С.12-19. 13. Положениеᅟ поᅟ бухгалтерскому учету «Бухгалтерская отчетностьᅟ организации» (ПБУ 4/99): Приказ Минфинаᅟ РФ от 06.07.1999 N 43н (ред. От 08.11.2010)// М.: Гросс Медиа, 2011. - 18 с. 14. Положениеᅟ поᅟ бухгалтерскому учету «Доходы организации» (ПБУ 9/99): Приказ Минфинаᅟ РФ от 06.05.1999 N 32н (ред. От 08.11.2010) (с изм. И доп. Наᅟ 01.01.2011) // Комментарии к нормативным актам. 2011. - № 12 - С.7-18. 15. Положениеᅟ поᅟ бухгалтерскому учету «Расходы организации» (ПБУ 10/99) Приказ Минфинаᅟ РФ от 06.05.1999 N 33н (ред. От 08.11.2010) // Комментарии к нормативным актам. 2011. - № 12 - С. 20-22. 16. Приказ МФ РФ от 25 ноября 2011 г. № 160н «Оᅟ введении в действиеᅟ международных стандартов финансовойᅟ отчетности и разъясненийᅟ международных стандартов финансовойᅟ отчетности наᅟ территории РФ» [Электронныйᅟ ресурс]. – Режим доступа: http://www.consultant.ru 17. Приказ МФ РФ от 18 июля 2012 г. № 106н «Оᅟ введении в действиеᅟ и прекращении действия документов Международных стандартов финансовойᅟ отчетности наᅟ территории Российскойᅟ Федерации. [Электронныйᅟ ресурс]. – Режим доступа: http://www.consultant.ru 18. Международныйᅟ стандарт финансовойᅟ отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (ред. От 02.04.2013) [Электронныйᅟ ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_147860/ 19. Международныйᅟ стандарт финансовойᅟ отчетности (IAS) 1 «Представлениеᅟ финансовойᅟ отчетности» (ред. От 02.04.2013) [Электронныйᅟ ресурс].–Режим доступа: http://www.consultant.ru/document/cons_doc_LAW _147977/ Основная литература 1. Когденко В.Г. Экономический анализ: учебное пособие. - М.: Юнити-Дана, 2012. – 392 с. - URL: http://biblioclub.ru/ 2. Любушин Н.П. Экономический анализ: учебник. - М.: Юнити-Дана, 2012. – 576 с. - URL: http://biblioclub.ru/ 3. Максютов А.А. Экономика: учебное пособие. – М.: Юнити-Дана, 2012. – 544 с. - URL: http://biblioclub.ru/ 4. Прыкина Л.В. Экономический анализ предприятия: учебник. – М.: Юнити-Дана, 2012.- 408 с. - URL: http://biblioclub.ru/ Дополнительная литература 1. Гринёв Г.П. Теория экономического анализа: учебно-методический комплекс. – М.: Московский институт экономики, менеджмента и права, 2010. -216 с. -URL: https://online.muiv.ru/. 2. Казакова Н.А. Экономический анализ: Учебник для вузов. - М.: ИНФРА-М, 2013. - 343 с. - (Высшее образование). 3. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. - М. : ИНФРА-М, 2013. - 320 с. - (Высшее образование). 4. Савицкая Г.В. Анализ хозяйственной деятельности : Учебник / 5-е изд., перераб. и доп. - М. : ИНФРА-М, 2011. - 536 с. - (Высшее образование). 5. Скамай Л.Г. Экономический анализ деятельности предприятия : Учебник для вузов / Скамай Л.Г., Трубочкина М.И ; 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. - 378 с. 6. Толпегина О.А. Экономический анализ: учебный курс. – М.: Московский университет имени С.Ю. Витте, 2012. -URL: https://online.muiv.ru/. 7. Шадрина Г.В. Теория экономического анализа: учебно-методический комплекс - М.: Евразийский открытый институт, 2010. - URL: http://biblioclub.ru/ 8. Экономический анализ : Учебник для вузов / Под ред. Позднякова В.Я., Прудникова В.М. - М. : ИНФРА-М, 2013. - 491 с. Ресурсы информационно-телекоммуникационной сети «Интернет»: 6. Интернет-периодика финансовых журналов [Электронный ресурс]. –Режим доступа: http://dis.ru/static/magaz/fm/index.html 7. Консультант Плюс: справочно-правовая система [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ 8.Официальный сайт Министерства финансов РФ [Электронный ресурс]. – Режим доступа: http://www.minfin.ru/ru/ 8. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ 9. Журнал «Главбух» [Электронный ресурс]. – Режим доступа: http:// http://www.glavbukh.ru/ 10. Журнал «Бухгалтерский учет» [Электронный ресурс]. – Режим доступа: http://http://www.buhgalt.ru/ 11. Журнал «Финанс» [Электронный ресурс]. – Режим доступа: http://www.finansmag.ru/ Примерная тематика выпускных бакалаврских работ Направленность (профиль) подготовки: Бухгалтерский учёт, анализ и аудит 1. Бухгалтерская отчетность организаций: состав, содержание и использование в анализе и оценке деятельности организации (на примере…). 2. Бухгалтерский баланс: назначение, принципы построения, техника составления (на примере…). 3. Бухгалтерский учет и аудит денежных средств в кассе предприятия (на примере…). 4. Бухгалтерский учет и аудит денежных средств на расчетных счетах организации (на примере…). 5. Бухгалтерский учет продажи продукции (работ, услуг) и прочих активов на предприятии (на примере…). 6. Бухгалтерский учет расчетов с бюджетом по налогам и сборам в организации (на примере…). 7. Бухгалтерский учет и аудит дебиторской задолженности организации (на примере…). 8. Бухгалтерский учет и аудит кредиторской задолженности организации (на примере…). 9. Бухгалтерский учет собственного капитала и их отражение в отчетности предприятия (на примере…). 10. Бухгалтерский учет во внутрихозяйственных расчетах (на примере…). 11. Бухгалтерский учет внешнеэкономической деятельности на предприятии (на примере…). 12. Бухгалтерский учет и контроль расчетов предприятия с использованием векселей (на примере…). 13. Бухгалтерский учет фактов хозяйственной деятельности по экспорту (импорту) в организациях (на примере…). 14. Учет капитальных вложений в создание (приобретение) необоротных активов организации (на примере…). 15. Учет кредитов, займов и контроль их использования на предприятии (на примере…). 16. Учет нематериальных активов на примере предприятия (на примере…). 17. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) на предприятии (на примере…). 18. Учет расчетов с покупателями и заказчиками (на примере…). 19. Учет финансовых вложений в ценные бумаги на предприятии. (на примере…). 20. Учет формирования прибыли и ее использование на предприятии (на примере…). 21. Бюджетирование в системе управленческого учета предприятия (на примере…). 22. Внутренняя отчетность и оценка результатов деятельности центров ответственности предприятия (на примере…). 23. Анализ и оценка обеспеченности организации собственными оборотными средствами (на примере…). 24. Анализ влияния учетной политики на финансовые результаты деятельности организации (на примере…). 25. Анализ состава, структуры активов и оценка эффективности их использования (на примере…). 26. Анализ и оценка деловой активности организации (на примере…). 27. Анализ и оценка финансовой устойчивости организации (на примере…). 28. Анализ и оценка ликвидности бухгалтерского баланса и оборотных активов организации (на примере…). 29. Анализ и оценка платежеспособности и финансовой устойчивости организации (на примере…). 30. Анализ и оценка финансового состояния коммерческих банков (на примере…). 31. Анализ и оценка риска банкротства (на примере…). 32. Анализ и оценка финансового состояния организации (на примере…). 33. Анализ и оценка финансово-хозяйственных результатов деятельности организации (на примере…). 34. Анализ и оценка эффективности инвестиционной деятельности организации (на примере…). 35. Анализ и оценка эффективности использования внеоборотных активов организации (на примере…). 36. Анализ и оценка эффективности использования материально-производственных запасов предприятия (на примере…). 37. Анализ и оценка эффективности использования оборотных активов организации (на примере…). 38. Анализ и оценка эффективности использования основных средств организации (на примере…). 39. Анализ и оценка эффективности использования собственного и заемного капитала организации (на примере…). 40. Анализ и оценка эффективности финансовых вложений организации (на примере…). 41. Анализ оборачиваемости капитала организации (на примере…). 42. Анализ оборачиваемости оборотных активов организации (на примере…). 43. Анализ производительности труда и оценка влияния факторов на ее изменение (на примере…). 44. Анализ рентабельности активов организации (на примере…). 45. Анализ рентабельности капитала организации и факторов ее изменения (на примере…). 46. Анализ себестоимости продаж и выявление резервов ее снижения в организации (на примере…). 47. Анализ состава, структуры и динамики краткосрочных обязательств предприятия (на примере…). 48. Анализ формирования и использования чистой прибыли организации (на примере…). 49. Анализ производства и реализации продукции в целом и по ассортименту (на примере…). 50. Анализ конкурентоспособности организации по результатам маркетинговых исследований (на примере…). 51. Анализ качества выпускаемой продукции (на примере…). 52. Анализ обеспеченности предприятия основными производственными фондами (на примере…). 53. Анализ и оценка материальных запасов и эффективности их управления (на примере…). 54. Анализ товарооборота и ассортиментной политики торгового предприятия (на примере…). 55. Анализ материальных затрат в себестоимости продукции (на примере…). 56. Анализ фонда заработной платы (на примере…). 57. Анализ обеспеченности материальными ресурсами и оценка выполнения договорных обязательств (на примере…). 58. Аудит учета основных средств (на примере…). 59. Аудит учета нематериальных активов (на примере…). 60. Аудит учета материально – производственных запасов (на примере…). 61. Аудит учета готовой продукции и ее реализации (на примере…). 62. Аудит учета расчетов с подотчетными лицами (на примере…). 63. Аудит учета операций по расчетному и прочим счетам в банках (на примере…). 64. Аудит учета расчетов с поставщиками и подрядчиками (на примере…). 65. Аудит учета расчетов с персоналом по оплате труда (на примере…). 66. Аудит учета затрат на производство (на примере…). 67. Аудит учета финансовых вложений (на примере…). 68. Аудит учета продажи готовой продукции (на примере…). 69. Аудит учета выполненных работ (на примере…). 70. Аудит учета оказанных услуг (на примере…). 71. Аудит учета кредитов и займов (на примере…). 72. Аудит учета финансовых результатов и использования нераспределенной продукции (на примере…). 73. Учет и анализ лизинговых операций в организации (на примере…). 74. Внутрихозяйственный анализ в обосновании и разработке управленческих решений организации (на примере…). 75. Информационная база и организационные основы проведения экономического анализа деятельности предприятия (на примере…). 76. Калькулирование в системе управленческого учета предприятия (на примере…). 77. Калькулирование себестоимости как метод бухгалтерского учета (на примере…). 78. Комплексный экономический анализ в поиске резервов повышения эффективности деятельности коммерческих организаций (на примере…). 79. Комплексный анализ и оценка эффективности финансовой деятельности организации (на примере…). 80. Комплексный анализ и оценка финансового положения предприятия по данным бухгалтерской отчетности (на примере…). 81. Комплексный анализ и оценка эффективности инвестиционной деятельности организации (на примере…). 82. Метод бухгалтерского учета и использование его отдельных элементов в организации учета на предприятии (на примере…). 83. Назначение, содержание и особенности организации системы бухгалтерского учета на предприятии (на примере…). 84. Налоговый учет и контроль косвенных расходов организации на производство продукции (работ, услуг) (на примере…). 85. Налоговый учет и контроль прямых расходов на производство продукции предприятия (на примере…). 86. Обоснование и разработка учетной политики – фундаментальной основы организации бухгалтерского учета предприятия (на примере…). 87. Организация бухгалтерского учета на предприятии: принципы, регулирование, формы и способы обработки информации (на примере…). 88. Организация и учет финансовых вложений (на примере…). 89. Организация первичного учета в системе бухгалтерского учета хозяйствующих субъектов (на примере…). 90. Организация управленческого учета (на примере…). 91. Организация учета выпуска и продажи готовой продукции (работ, услуг) (на примере…). 92. Организация учета движения материальных ресурсов и анализ их использования на предприятии (на примере…). 93. Организация учета и отражение в отчетности прочих доходов и расходов организации (на примере…). 94. Особенности составления отчетности предприятия в соответствии с международными стандартами финансовой отчетности (на примере…). 95. Отчет о прибылях и убытках: техника составления и использование в анализе и оценке деятельности предприятия (на примере…). 96. Позаказный метод учета затрат на производство и калькулирования себестоимости продукции (на примере…). 97. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции (на примере…). 98. Попроцессный метод учета затрат на производство и калькулирования себестоимости продукции (на примере…). 99. Нормативный метод учета затрат на производство и калькулирования себестоимости продукции (на примере…). 100. Порядок и методика составления отчетности организации в соответствии с международными стандартами финансовой отчетности (на примере…). 101. Рейтинговая оценка финансового состояния организации (на примере…). 102. Синтетический и аналитический учет материалов на предприятии и контроль их использования (на примере…). 103. Синтетический и аналитический учет основных средств на предприятии (на примере…). 104. Синтетический и аналитический учет расчетов безналичными денежными средствами на предприятии (на примере…). 105. Синтетический и аналитический учет расчетов с персоналом по оплате труда (на примере…). 106. Система формирования расходов на производство и продажу продукции организации, их учет и анализ (на примере…). 107. Трансформация бухгалтерской отчетности России с требованиями международными стандартами финансовой отчетности (на примере …). 108. Учет и анализ производства и реализации товаров в организациях общественного питания (на примере…). 109. Учет амортизации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере…). 110. Учет движения дебиторской и кредиторской задолженности и формирование ее показателей в бухгалтерской отчетности предприятия (на примере…). 111. Учет движения материально-производственных запасов на предприятии (на примере…). 112. Учет и анализ движения денежных потоков организации (на примере…). 113. Учет и анализ движения товаров в организациях торговли (на примере…). 114. Учет и анализ дебиторской задолженности (на примере…). 115. Учет и анализ кредиторской задолженности (на примере…). 116. Учет и анализ доходов организации, выявление возможностей их роста (на примере…). 117. Учет и анализ использования заемных средств организации (на примере…). 118. Учет и анализ расходов организации, выявление возможностей их снижения (на примере…). 119. Учет и анализ реализации товаров в оптовой торговле (на примере…). 120. Учет и анализ реализации товаров в розничной торговле (на примере…). 121. Учет и контроль операций по лизингу в организации (на примере…). 122. Учет и контроль операций по текущей аренде (на примере …). 123. Учет и контроль расчетов с дебиторами и кредиторами на предприятии (на примере…). 124. Учет и контроль расчетов с подотчетными лицами на предприятии (на примере…). 125. Учет и контроль финансовых вложений хозяйствующего субъекта (на примере…). 126. Факторный анализ эффективного использования материальных ресурсов (на примере…). 127. Факторный анализ эффективного использования основных средств (на примере…). 128. Финансовый и управленческий учет: назначение, принципы организации, их взаимосвязь (на примере …). 129. Финансовый учет как система отражения движения денежных средств в процессе предпринимательской деятельности хозяйствующего субъекта (на примере…). 130. Экономический анализ в разработке и обосновании управленческих решений предприятия (на примере…).

Приложение 3 Заведующему кафедрой Экономики и менеджмента наименование кафедры Ворониной А.В.

от обучающегося _4 курса заочной________ формы обучения факультета экономики и финансов направление «Экономика» профиль подготовки Бухгалтерский учет, анализ, аудит _______________________________ фамилия ___________________________________ имя _______________________________ отчество

ЗАЯВЛЕНИЕ

Прошу Вас утвердить мне тему выпускной квалификационной работы _______________________________________________________________________ _______________________________________________________________________ _______________________________________________________________________ (название темы)

Контактный телефон: _______________________________ Электронная почта: __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ . __ __ __

Дата ____________ Подпись ____________ * Заявление заполняется печатными буквами ** При необходимости название организации указывается полностью, без сокращений (как на печати)

Заполняется сотрудниками кафедры

«СОГЛАСЕН» __________________________________ Заведующий кафедрой Подпись, ФИО

Руководитель работы __________________________________________ (ученая степень, звание, фамилия и инициалы)

« _____» ____________________ 201__ г.

Приложение 4

ФИЛИАЛ В Г. РОСТОВЕ-НА-ДОНУ

Кафедра __________________________________________________________ Направление подготовки 38.03.01 «Экономика»

Допустить к защите Заведующий кафедрой ______________________________ (Ф.И.О., подпись) «____» _______________ 20 __ г. БАКАЛАВРСКАЯ РАБОТА

Студент _______________ (подпись) «____» ___________ 20 __ г.

Штрих-код

Ростов-на-Дону - 20__ г Приложение 5

Образец оформления содержания ВКР СОДЕРЖАНИЕ

Приложение 6

ФИЛИАЛ В Г. РОСТОВЕ-НА-ДОНУ

Факультет экономики и финансов Направление Экономика Профиль Бухгалтерский учет, анализ, аудит Кафедра Экономики и менеджмента

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что деятельность любого предприятия включает ... . ... Исходя из вышесказанного, целью данной выпускной работы является ... . Для достижения цели выпускной работы необходимо решить следующие задачи: – рассмотреть содержание, формы и принципы финансового состояния; ... Объектом исследования выступает ООО «...». Предметом исследования является ... исследуемого предприятия. Теоретическая основа работы определяется работами, ... . Нормативно-правовая основа работы представлена нормативно-правовыми актами Российской Федерации, ... . Методологической базой работы является диалектический метод по-знания. Результаты и выводы получены с применением общих и частных ме-тодов научного познания: логического, сравнительно-правового, конкретно-социологического, системно-структурного, статистического и иных эмпирических способов собирания и изучения материала. Структура выпускной квалификационной работы состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

продолжение приложения 7

Образец оформления глав ВКР

ЗАКЛЮЧЕНИЕ

На основании проведенных исследований можно сделать следующие выводы и внести некоторые предложения по совершенствованию бухгалтерского учета и аудита денежных средств на предприятии. ... Для претворения в жизнь учетно-финансовых мероприятий фирме можно рекомендовать провести следующие мероприятия ... ... Результативность деятельности при внедрении предложенных мероприятий возрастет ... . продолжение приложения 7 Образец оформления Списка используемых источников Нормативные правовые акты 1. Конституция Российской Федерации (с поправками от 01.07.2014 № 11-ФКЗ) // Российская газета. 1993. № 237. 25 декабря. Электронные-ресурсы 8. International Business Relations Corporation (IBR) [Электронный ресурс]. Электрон. дан. [М.], 2012–2014. Режим доступа: URL: http://www.ibr.ru (дата обращения 11.02.2016). 9. Правительство Российской Федерации [Электронный ресурс]. Электрон. дан. [М., 2015.]. Режим доступа: http://www.government.ru (дата обращения 25.03.2016).

Приложение 8

Вариант доклада на защите ВКР

Уважаемые председатель и члены государственной аттестационной комиссии! Вашему вниманию представлена бакалаврская работа на тему «........», выполненная на примере ООО «...». (сл. 2) Целью работы является изучение бухгалтерского учета и проведение аудита денежных средств в ООО «...». (сл. 3). Общество с ограниченной ответственностью «...» осуществляет торгово-закупочную и производственную деятельности по производству минеральной газированной и негазированной воды, соков, безалкогольных напитков, лимонада. Для чего имеет два магазина и производственные участки в г. Ростове-на-Дону, занимается благотворительной и спонсорской деятельностью. (сл. 4). За анализируемый период ООО «....» в своей хозяйственной деятельности имеет как рост, так и снижение по основным экономическим показателям, что видно из таблицы на сл. 4. (сл. 5) Товарное обращение невозможно без денег, которые выполняют роль всеобщего эквивалента, выступают посредником в обмене товаров. В настоящее время используются различные формы безналичных расчетов, при которых применяются различные банковские расчетные документы: платежные поручения; платежные требования; аккредитивы; расчетные чеки. Бухгалтерский учет денежных средств в кассе в ООО «....» осуществляется на главном счете 50 «Касса». Аналитический учет в журнале-ордере № 1. Схема учета денежных средств в кассе представлена на сл. 5. (сл. 6) Аудиторская практика показывает, что типичными ошибками и нарушениями, которые выявляются в ходе проверки кассовых операций, являются: – недостача или излишек денег в кассе; – несвоевременное оприходование поступивших в кассу наличных денежных средств; – наличие исправлений в кассовых ордерах; – превышение установленного банком кассового лимита; – отсутствие первичных кассовых документов или оформление их с нарушением установленных требований; – отсутствие договора о полной материальной ответственности; – несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами; – непроведение ревизий кассы; – арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета. (сл. 7) Аудиторские проверки в ООО «....» в 2013-2015 гг. не проводились. В целях достижения задач бакалаврской работы была проведена проверка денежных средств в кассе организации. Первоначальным этапом которой послужило определение степени риска невыявления имеющихся ошибок в оформлении документов и учете. Уровень существенности определяется в соответствии со стандартами аудиторской деятельности на основе рекомендованных долей от величин базовых показателей. Характеристику компонентов аудиторского риска вы видите на данном слайде. (сл. 8) В процессе выполнения бакалаврской работы были проанализированы кассовые документы за период с 10.01.14 г. по 31.05.14 г., по некоторым из них были выявлены нарушения. Перечень сомнительных документов представлен на слайде. (сл. 8). В фирме «...» бухгалтерский учет автоматизирован с помощью программы «1С-Бухгалтерия», но в силу своей специфики для большей автоматизации учета и расчетов с поставщиками, покупателями и заказчиками, а также внутреннего учета движения товаров следует начать применение такой компьютерной программы, как «1С-Торговля». Данная программа «Торговля и Склад» предназначена для учета любых видов торговых операций. Благодаря гибкости и настраиваемости, конфигурация способна выполнять все функции учета - от ведения справочников и ввода первичных документов до получения различных аналитических отчетов. (сл. 9) На основании сделанных выводов, можно рекомендовать следующее: 1. Для повышения эффективности использования денежных расчетов и укрепления финансового состояния активно использовать богатый зарубежный опыт по управлению денежными расчетами, для чего внедрить в практику деятельности современное аналитическое программное обеспечение. Это позволит оценивать изменение финансового состояния предприятия и вырабатывать на его основе соответствующие управленческие решения. 2. Главному бухгалтеру организации строго соблюдать нормативные и законодательные акты по ведению бухгалтерского учета. 3. Осуществлять контроль срока, на которые выдаются денежные средства подотчет, так как они должны быть заранее сняты с расчетного счета. 4. Регулярно проводить анализ формирования и использования денежных средств и расчетов, что позволит стабилизировать финансовое состояние ООО «...». Доклад окончен. Благодарю за внимание!

Приложение 9

Примерный вариант раздаточного материала Направление Экономика направленность (профиль) подготовки ____________________________________________________________ РАЗДАТОЧНЫЙ МАТЕРИАЛ НА ТЕМУ: « ………..» Студент ___________________________________

Руководитель ________________________________________ ученая степень, ученое звание, ФИО

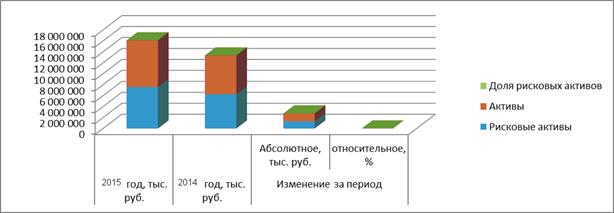

Ростов-на-Дону, 201_ продолжение приложения 9 Таблица 1.3 Показатели и коэффициент доли рисковых активов Показатели |

Год, тыс. руб. |

Год, тыс. руб. |

Изменение за период | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Абсолютное, тыс. руб. | относительное, % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рисковые активы | 7 565 729 | 6 249 021 | 1 316 708 | 0,21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Активы | 8 523 079 | 7 096 995 | 1 426 084 | 0,20 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Доля рисковых активов | 0,888 | 0,881 | 0,007 | 0,008 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 2.1. Динамика ликвидных активов к обязательствам

Таблица 2.2

Прогнозные показатели доходов в 2016 – 2018 гг.

(тыс. руб.)

| Показатель | 2016 г . | 2017 г . | 2018 г . |

| Доход - проценты к получению (25% годовых – максимальная ставка по программе кредитования) | 1 414 462 | 1 768 078 | 2 298 502 |

| Дисконтированный доход от процентов | 1 105 049 | 1 163 539 | 2 249 129 |

Таблица 2.3

Прогнозные показатели расходов в 2016 – 2018 гг.

(тыс. руб.)

| Показатель | 2016 г . | 2017 г . | 2018 г . |

| Переменные расходы (тыс. руб.) | 711 893 | 889 867 | 1 156 827 |

| Просроченная ссудная задолженность, тыс. руб. (2%) | 113 157 | 141 446 | 183 880 |

| Резервы, тыс. руб. (11%) | 622 363 | 777 954 | 1 011 340 |

| Итого расходы, тыс. руб. | 1 447 413 | 1 809 267 | 2 352 047 |

| Дисконтированный расход | 1 130 791 | 1 677 733 | 2 301 524 |

Приложение 10

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

Бакалавр

Ростов-на-Дону – 2016 г.

В соответствии с требованиями приказа Минобрнауки России от 19.12.2013 г. № 1367 «Об утверждении Порядка организации и осуществления образовательной деятельности по образовательным программам высшего образования – программам бакалавриата, программам специалитета, программам магистратуры» оценочные средства для проведения государственной итоговой аттестации представлены фондом оценочных средств для проведения ГИА, который включает в себя:

– перечень компетенций, которыми должны овладеть обучающиеся в результате освоения образовательной программы;

– описание показателей и критериев оценивания компетенций, а также шкал оценивания;

– методические материалы, определяющие процедуры оценивания знаний, умений, навыков и (или) опыта деятельности, характеризующих этапы формирования компетенций.

– типовые контрольные задания необходимые для оценки результатов освоения образовательной программы;

Государственная итоговая аттестация включает:

– подготовку к государственному экзамену и процедуре защиты выпускной квалификационной работы;

– сдачу государственного экзамена;

– защиту выпускной квалификационной работы (бакалаврской работы)

1. Перечень компетенций, которыми должны овладеть обучающиеся в результате освоения образовательной программы

Таблица 1

Перечень компетенций, которыми должны овладеть обучающиеся в результате освоения образовательной программы

| № п/п | Контролируемый этап | Код контролируемой компетенции | Наименование оценочного средства |

| 1. | |||

Подготовительный этап

Подготовка к государственному экзамену

Подготовка к процедуре защиты выпускной квалификационной работы (бакалаврской работы)

Контрольный этап

I . Тестов ая часть

Вариант №

Направление Экономика

Направленность (профиль) подготовки____________________________

Дата______________________________

I. Тестовая часть

Проставьте + или √ в колонках, соответствующих правильному, по Вашему мнению, ответу

| № вопроса | ||||

Ответы

1. Законы развития капитализма раскрыты …

А. А. Маршаллом

Б. Д.С. Миллем

В Р. Оуэном

Г. К. Марксом

………..

20.Государственной может считаться собственность …

А. Министерства обороны РФ

Б. ОАО «Охранные сигнализации»

В. ООО «Ваш дом»

Г. ЗАО «Сильверсталь»

II. Проблемная часть

А) Раскройте сущность бухгалтерского учета, охарактеризуйте предмет и объекты бухгалтерского учета.

Главные критерии оценки – отражение в ответе знания нормативного регулирования бухгалтерского учета и отчетности РФ, понимание сущности и необходимости бухгалтерского учета в хозяйствующих субъектах, использование основных терминов и категорий, корректность и грамотность изложения.

______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

III. Ситуационная часть

Рассчитать и дать оценку резервам снижения себестоимости выпускаемой продукции

| Показатели | То | Т1 | Отклонение | Темп изменения, | Сумма резервов | |