|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Как составить и сдать декларацию по налогу на прибыльСтр 1 из 7Следующая ⇒

Как составить и сдать декларацию по налогу на прибыль Олег Хороший, начальник отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России Декларация по налогу на прибыль нужна для того, чтобы отчитаться перед инспекцией о полученных доходах и произведенных расходах, налоговых льготах, а также о сумме налога на прибыль или убытка (п. 1 ст. 80 НК). Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС от 19.10.2016 № ММВ-7-3/572. Кто должен сдавать Декларацию по налогу на прибыль должны составлять: · российские организации, которые применяют общую систему налогообложения и являются плательщиками налога на прибыль (п. 1.1 Порядка, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572); · организации, которые являются налоговыми агентами по налогу на прибыль, независимо от применяемой системы налогообложения (см. Как составить декларацию налоговому агенту); · организации, которые являются ответственными участниками консолидированных групп налогоплательщиков; · организации на спецрежимах, которые выполняют обязанности налоговых агентов (п. 2 ст. 346.11, п. 3 ст. 346.1 НК). Представительства иностранных организаций сдают декларацию по налогу на прибыль иностранных организаций по форме, утвержденной приказом МНС от 05.01.2004 № БГ-3-23/1. Подробнее см. Пример заполнения декларации по налогу на прибыль иностранной организации. О сдаче декларации по обособленным подразделениям см. Как составить и сдать декларацию по налогу на прибыль организации с обособленными подразделениями. Ситуация: нужно ли составлять декларацию по налогу на прибыль организации, которая применяет спецрежим и получает дивиденды от других организаций Когда сдавать Организации должны сдавать декларацию по налогу на прибыль по окончании каждого отчетного и налогового периода. Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев, а для тех, кто рассчитывает налог ежемесячно исходя из фактической прибыли, – январь, январь–февраль, январь–март и т. д. Последним отчетным периодом для таких организаций является январь–ноябрь (п. 2 ст. 285 НК). Налоговый период по налогу на прибыль – календарный год (п. 1 ст. 285 НК). Организации, которые перечисляют налог ежеквартально или ежемесячно исходя из прибыли, полученной в предыдущем квартале, обязаны сдавать декларации: · за I квартал – не позднее 28 апреля; · за полугодие – не позднее 28 июля; · за девять месяцев – не позднее 28 октября; · за год – не позднее 28 марта следующего года. Организации, которые рассчитывают налог ежемесячно исходя из фактической прибыли, обязаны сдавать декларации не позднее 28-го числа каждого месяца текущего года. Годовую декларацию нужно сдать не позднее 28 марта следующего года. Такой порядок установлен пунктами 3 и 4 статьи 289 и абзацем 4 пункта 1 статьи 287 НК. Сдавать декларацию надо, даже если в каком-то из периодов нет обязательств по уплате налога на прибыль. Такой порядок предусмотрен абзацем 1 пункта 1 статьи 289 НК. Если последний срок сдачи декларации приходится на выходной день, декларацию нужно представить в ближайший за ним рабочий день. Порядок заполнения Декларация по налогу на прибыль включает в себя: · титульный лист; · раздел 1; · лист 02 и восемь приложений к нему; · листы 03, 04, 05, 06, 07, 08; · лист 09 и приложение к нему; · приложения 1 и 2 к декларации. Листы декларации заполняйте по общим для всех налоговых деклараций правилам. На всех листах, где есть поле «Признак налогоплательщика», поставьте в нем код: · 2 – если организация производит сельскохозяйственные товары; · 3 – если организация является резидентом особой (свободной) экономической зоны; · 4 – если организация ведет деятельность на новом морском месторождении углеводородного сырья; · 5 – если организация учитывает убыток от операций с ценными бумагами и финансовыми инструментами срочных сделок (только в приложении 4 к листу 02); · 6 – если организация является резидентом территории опережающего социально-экономического развития; · 1 – во всех других случаях. Доходы, расходы и другие показатели указывайте нарастающим итогом с начала года (п. 2.1 Порядка, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572). Некоторые показатели нужно указывать со знаком минус. Какие разделы включать в декларацию и как часто их нужно подавать, удобно определить с помощью таблицы. Заполнение декларации по налогу на прибыль начинайте с титульного листа и вспомогательных разделов. При этом вспомогательные разделы нужно заполнять, только если по итогам отчетного периода есть данные, для отражения которых эти разделы предусмотрены. На практике в большинстве организаций обычно есть сведения, которые нужно отразить в следующих разделах: · титульный лист; · приложение 3 к листу 02 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженных в листе 05)»; · приложение 1 к листу 02 «Доходы от реализации и внереализационные доходы»; · приложение 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам». После того как заполнены необходимые вспомогательные разделы, переходите к основным разделам декларации: · лист 02 «Расчет налога на прибыль организаций»; · раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика». При этом у налоговых агентов данные для заполнения листа 02 могут отсутствовать. Ситуация: какие показатели декларации по налогу на прибыль нужно указывать со знаком минус Ситуация: где в декларации по налогу на прибыль отразить доходы, полученные организацией от источников за пределами России, и расходы, связанные с получением этих доходов Титульный лист 8В титульном листе декларации по налогу на прибыль укажите основные данные об организации и подаваемой декларации. ИНН и КПП 5В верхней части листа укажите ИНН и КПП организации. ИНН и КПП возьмите из уведомления о постановке на учет, выданного ИФНС при регистрации. Ячейки, отведенные для ИНН, заполните начиная с первой ячейки. В оставшихся свободных ячейках поставьте прочерки. Если декларацию подает крупнейший налогоплательщик, укажите КПП, присвоенный межрегиональной или межрайонной инспекцией (п. 5 приложения к приказу Минфина от 11.07.2005 № 85н). Его возьмите из уведомления о постановке на учет в качестве крупнейшего налогоплательщика.

Номер корректировки 4Если организация подает обычную (первую) декларацию по налогу на прибыль за отчетный период, в поле «Номер корректировки» поставьте «0--». Если организация уже сдала декларацию по налогу на прибыль, но хочет уточнить (поправить) какие-либо сведения за тот же период, то есть подает уточненную декларацию, проставьте порядковый номер корректировки (например, «1--», если это первое уточнение, «2--» при втором уточнении и т. д.). Налоговый (отчетный) период 1По строке «Налоговый (отчетный) период (код)» поставьте код того налогового периода, за который подается декларация. Этот код зависит не только от самого периода, но и от того, кем подается декларация. Например: · код 21 – за I квартал; · код 37 – за три месяца; · код 59 – за три месяца по консолидированной группе налогоплательщиков. Полный список кодов приведен в приложении 1 к Порядку, утвержденному приказом ФНС от 19.10.2016 № ММВ-7-3/572. По строке «Отчетный год» отразите год, за который подается декларация. Например, при подаче декларации в 2018 году за 2017 год укажите «2017». Название организации По строке «организация/обособленное подразделение» укажите полное наименование организации точно как в учредительных документах. Если название зарегистрировано в латинской транскрипции, впишите ее.

ОКВЭД В поле «Код вида экономической деятельности…» укажите основной код вида экономической деятельности согласно классификатору ОКВЭД 2. Этот код можно посмотреть в выписке из ЕГРЮЛ.

Телефон По строке «Номер контактного телефона» укажите номер мобильного или стационарного телефона бухгалтера и налогового представителя, то есть того, кто готовил декларацию.

Приложение 3 к листу 02 Приложение 3 к листу 02 предназначено для отражения расходов по операциям, которые при налогообложении признаются в особом порядке. Его оформляют организации, которые в отчетном периоде: · продавали амортизируемое имущество – строки 010–060; · продавали право требования долга до наступления срока платежа – строки 100–150; · получали доходы и несли расходы по объектам обслуживающих производств и хозяйств – строки 180–201; · получали доходы и несли расходы по договорам доверительного управления имуществом – строки 210–230; · продавали землю, приобретенную в период с 1 января 2007 года по 31 декабря 2011 года, – строки 240–260. В первую очередь проверьте, нужно ли заполнять именно это приложение, так как показатели из него далее используются в других листах декларации. Например: · в приложении 1 к листу 02 – в строках 030, 100; · в приложении 2 к листу 02 – в строках 080, 100; · на листе 02 – в строке 050. Строки 340–360 Строки 340–360 предназначены для расчета итогов в приложении 3 к листу 02. По строке 340 рассчитайте итоговую выручку от операций, которые при налогообложении признаются в особом порядке:

По строке 350 рассчитайте расходы по этим операциям:

По строке 360 рассчитайте убытки:

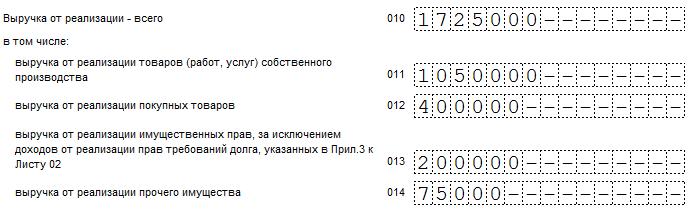

Ситуация: как в декларации по налогу на прибыль отразить итоговую сумму убытков по операциям, которые при налогообложении признаются в особом порядке (строка 360 приложения 3 к листу 02) Приложение 1 к листу 02 Перейдите к приложениям 1 и 2 к листу 02. Именно на основании этих приложений затем заполняется лист 02. В приложении 1 к листу 02 отражается выручка организации по данным налогового учета. Строки 010–040 Строки 011–014 предназначены для выручки от реализации. О том, как определить выручку, см. Как оценить в налоговом учете выручку от реализации товаров (работ, услуг, имущественных прав). Укажите по данным налогового учета: · по строке 011 – выручку от реализации товаров, работ и услуг собственного производства. Переработчики давальческого сырья указывают в этой строке стоимость своих услуг по переработке; · по строке 012 – выручку от реализации покупных товаров; · по строке 013 – выручку от реализации имущественных прав. · по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества); · по строке 010 – общую сумму доходов от реализации.

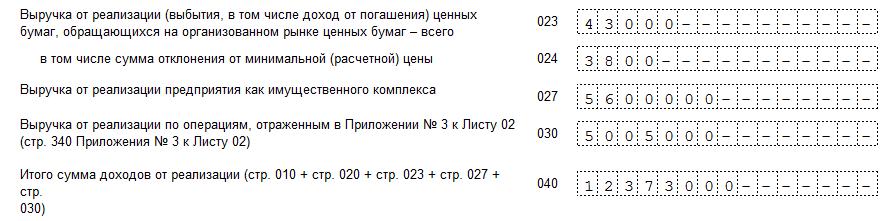

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки. Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг. Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки. В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02. Показатель для строки 040 «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

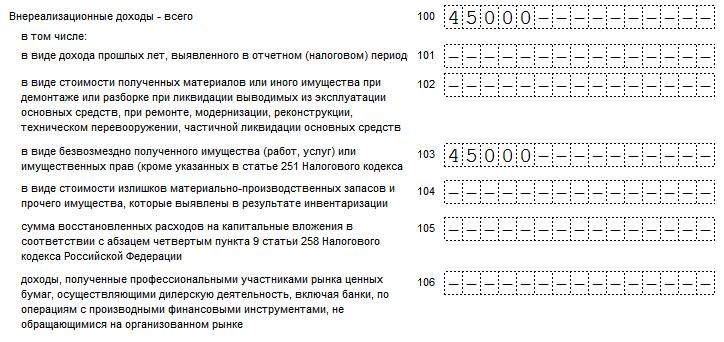

Строки 100–106 Строки 101–106 предназначены для отражения внереализационных доходов. Подробнее см. С каких доходов нужно заплатить налог на прибыль. Укажите по данным налогового учета: · по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде. · по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств; · по строке 103 – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав; · по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации; · по строке 105 – восстановленную амортизационную премию; · по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Приложение 2 к листу 02 В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки. Строки 052–055 НИОКР По строке 052 укажите общую сумму расходов на НИОКР. Расшифруйте эту сумму, отдельно указав расходы на НИОКР: · без положительного результата – по строке 053; · по перечню, установленному Правительством, – по строке 054; · по перечню, установленному Правительством, не давшие положительного результата, – по строке 055.

Строки 059–061 По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав. Подробнее об этом см. Как учесть при расчете налога на прибыль доходы и расходы от реализации имущественных прав. По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014приложения 1 к листу 02. Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов. Подробнее см. Как рассчитать стоимость чистых активов.

Строка 080 В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 Убытки По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. Подробнее см. Как учесть при расчете налога на прибыль доходы и расходы от деятельности обслуживающих производств и хозяйств. В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде. По строке 110 укажите часть убытка от реализации права на земельный участок. Подробнее см. Как учесть при расчете налога на прибыль расходы, относящиеся к нескольким отчетным периодам.

Строка 120 Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода. Подробнее см. Как оформить и отразить в бухучете и при налогообложении деловую репутацию организации.

Строки 300–302 Убытки По строкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам. Подробнее см. Как учесть при расчете налога на прибыль внереализационные расходы. По строке 300 отразите общую сумму таких убытков. По строке 301 укажите убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде. Например, убытки, сложившиеся из-за возврата бракованной продукции в следующем налоговом периоде после ее реализации (письма Минфина от 25.07.2016 № 03-03-06/1/43372, от 23.03.2012 № 03-07-11/79). По строке 302 укажите суммы безнадежных долгов. Если организация создает резерв по сомнительным долгам, укажите здесь суммы безнадежных долгов, не покрытых за счет резерва.

Приложение 4 к листу 02 В этом приложении отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в предыдущих налоговых периодах. Подробнее об этом см. Как перенести убытки прошлых лет на будущее. Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572). По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год. По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке. По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года. По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Начиная с отчетности за 2017 год, сумма убытка не может быть больше 50 процентов от показателя строки 140 Приложения 4 к листу 02 и строки 100 Листа 02. Об это сказано в письме ФНС от 09.01.2017 № СД-4-3/61. Показатель по строке 150 переносится в строку 110 листа 02. По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135. Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода. Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151. Пример, как в декларации за 2017 год отразить убыток прошлых лет Пример заполнения приложения 4 к листу 02 за I квартал 2018 года Приложение 5 к листу 02 Указывать сведения в приложении 5 к листу 02 должны лишь организации с обособленными подразделениями. Об особенностях заполнения декларации в этом случае см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения. Лист 03 Лист 03 заполните, только если организация является налоговым агентом, который выплачивает дивиденды и проценты по государственным и муниципальным ценным бумагам. Подробнее см. Как составить и сдать декларацию по налогу на прибыль налоговому агенту. Лист 04 Лист 04 оформите, если организация получает: · дивиденды от долевого участия в российских и иностранных организациях; · проценты по государственным или муниципальным ценным бумагам; · доход от реализации или иного выбытия акций (долей участия). и при этом налог на прибыль не был удержан налоговым агентом. По каждому виду ценной бумаги заполните отдельный лист 04. Пример, как заполнить лист 04 декларации по налогу на прибыль, если организация получила дивиденды от иностранной компании Лист 05 Лист 05 заполните, если организация проводила операции с ценными бумагами или финансовыми инструментами срочных сделок, обращающимися или не обращающимися на организованном рынке. Пример, как заполнить лист 05 декларации по налогу на прибыль, если организация продала вексель третьего лица Лист 06 Лист 06 оформляют только негосударственные пенсионные фонды. В листе 06 отражайте только доходы и расходы от размещения пенсионных резервов за отчетный или налоговый период. Другие доходы и расходы, например, от инвестирования пенсионных накоплений, здесь не указываются. Доходы и расходы определяйте вместе по каждому виду инвестиций. Разделять доходы и расходы по прибыльным и убыточным договорам доверительного управления не нужно (письмо ФНС от 14.06.2013 № ЕД-4-3/10719). По строкам 020–110 отражаются доходы: · от операций с ценными бумагами, обращающимися и не обращающимися на организованном рынке; · по государственным и муниципальным ценным бумагам; · от долевого участия в других организациях; · в виде процентов, при выплате которых налог удерживается налоговым агентом; · от других инвестиций. В строке 010 укажите сумму доходов по строкам 020–110:

В строке 120 укажите сумму размещенных пенсионных резервов, кроме дохода, размещенного по солидарным пенсионным счетам. В строке 130 отражается доход фонда исходя из суммы размещенного резерва (строка 120) и ставки рефинансирования. Этот доход распределяется пропорционально доле прибыли по определенному виду дохода в совокупном финансовом результате от размещения пенсионных резервов в целом и отражается по строкам 140–180 по видам доходов. Отдельно по каждому договору доход указывать не нужно (письмо ФНС от 14.06.2013 № ЕД-4-3/10719). Полученные значения в скобках должны быть положительными. Если они не положительные, значение в скобках укажите равным нулю.

По строке 190 укажите расходы фонда в соответствии с пунктом 2 статьи 296 НК. Раздельно по строкам 200–220 укажите расходы, приходящиеся на вложения в ценные бумаги и на другие инвестиции (вложения).

В строке 230 отразите процент отчислений на уставную деятельность от дохода, полученного от размещения пенсионных резервов. В строке 240 укажите величину таких отчислений по данным бухучета за отчетный или налоговый период, в том числе направленных на формирование: · имущества, которое предназначено для уставной деятельности (строка 241); · страхового резерва (строка 242). Важно: значение по строке 241 не может превышать сумму доходов, отраженную в строке 010 листа 02 декларации. Раздельно укажите отчисления по разным видам доходов по строкам 250–320. Важно: полученные показатели в скобках должны быть положительными. Если они не положительные, значение в скобках укажите равным нулю. Проверьте полученные значения в соответствии с контрольными соотношениями, установленными письмом ФНС от 14.07.2015 № ЕД-4-3/12317.

По строкам 330–400 укажите прибыль или убыток от размещения пенсионных резервов во вложения в ценные бумаги.

– по строкам 340 и 360 отражаются суммы, уменьшающие прибыль от операций с ценными бумагами, в частности, положительное сальдо от переоценки ценных бумаг по рыночной стоимости, положительное сальдо курсовых разниц по ОВГВЗ III серии, приходящихся на реализованные государственные ценные бумаги (для первичных владельцев; – по строке 370 укажите доход в виде процентов по государственным и муниципальным ценным бумагам. Строка 370 не может превышать значение по строке 010 листа 04 декларации (с кодом 1 или 2). Также значение по строке 370 данного отчетного периода должно быть равно или превышать значение по строке 370 предыдущего отчетного периода. Это следует из письма ФНС от 14.07.2015 № ЕД-4-3/12317.

– по строке 380 отражайте доход в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также доход в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доход учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года. Строка 380 не может превышать значение по строке 010 листа 04 декларации (с кодом 1 или 2). Также значение по строке 380 данного отчетного периода должно быть равно или превышать значение по строке 380 предыдущего отчетного периода. Это следует из письма ФНС от 14.07.2015 № ЕД-4-3/12317.

– по строкам 390 и 400 отражайте прибыль от осуществления других инвестиций и суммы, исключаемые из этой прибыли.

В строках 330, 350, 390 не указывайте убытки, не учитываемые в целях налогообложения (письмо ФНС от 30.09.2011 № ЕД-4-3/16053). По строкам 410, 450, 490 отражается налоговая база текущего отчетного (налогового) периода, которая может быть уменьшена на сумму полученных за предыдущий налоговый период убытков. Если по результатам отчетного (налогового) периода получена прибыль, то по данным строкам отражается положительное значение разницы: · строк 330 и 340 – для операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг; · строк 350 и 360 – для операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг; · строк 390 и 400 – по прочим инвестициям. Если получен убыток, а не прибыль, налоговая база будет равна нулю, а убыток переносится в порядке, установленном пунктом 10 статьи 280 Налогового кодекса РФ. По строке 458 отражайте убыток по необращающимся ценным бумагам, возникший до 31 декабря 2014 года и ранее не учтенный при формировании налоговой базы. Убыток будет списываться в размере не более 20 процентов от ранее не учтенной суммы и отражаться по строке 471. По строке 459 отражается сумма неперенесенного убытка на начало текущего налогового периода. В строке 470 отражаются убытки, признаваемые в данном отчетном (налоговом) периоде. Убытки прошлых лет, отраженные по строке 470, будут признаваться постепенно в течение 10 лет. По строке 480 указывается неучтенный убыток, подлежащий переносу на следующие периоды. В строке 530 укажите налоговую базу, которая рассчитывается как:

Формула применяется, если строки 410, 450, 490 больше 0. Если эти строки равны нулю, в строке 530 тоже укажите ноль. Сумма в строке 530 может оказаться отрицательной. Это возможно, если убыток от размещения пенсионных резервов в ценные бумаги, обращающиеся на организованном рынке ценных бумаг, превысит доход, полученный от размещения пенсионных резервов в ценные бумаги, не обращающиеся на организованном рынке ценных бумаг, и от прочих инвестиций. В этом случае нужно перенести отрицательную налогооблагаемую базу по налогу на прибыль от размещения пенсионных резервов в строку 100 листа 02. Такие правила предусмотрены пунктами 14.1–14.11 Порядка, утвержденного приказом ФНС от 19.10.2016 № ММВ-7-3/572. Ситуация: как негосударственному пенсионному фонду отразить доходы от уставной деятельности в декларации по налогу на прибыль Лист 07 Лист 07 заполняют некоммерческие, благотворительные организации и организации, у которых есть целевые поступления (целевое финансирование). Ситуация: нужно ли в листе 07 декларации по налогу на прибыль некоммерческой организации отражать получение и возврат имущества, переданного в оперативное управление Ситуация: нужно ли в разделе 7 декларации по налогу на прибыль унитарного предприятия отражать получение имущества в хозяйственное ведение Лист 08 Лист 08 заполняйте, если корректировали налоговую базу по контролируемым сделкам в соответствии с разделом V.1 Налогового кодекса РФ. Например, если применяемая цена сделки отличается от рыночной. На каждую такую сделку заполняйте отдельный лист 08. Его включите только в годовую декларацию (п. 15.1 Порядка, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572). В листе 08 суммы корректировок отражают справочно. Здесь показывают основание корректировки, сумму и вид возникших доходов или расходов. Результат корректировки переносят: Такие разъяснения есть в письме ФНС от 17.02.2017 № СД-4-3/3005. Код основания отнесения сделки к контролируемой укажите в соответствии с приложением 6 к Порядку заполнения декларации. В строках 010–020 покажите разницу между фактическими доходами по сделке и доходами, полученными в результате корректировки цены. В строках 030–040 укажите разницу в расходах, если скорректировали расходы. Знак минус не ставьте. Вместо него в графе 3 ставится признак: · «0», если после корректировки показатель уменьшился; · «1», если показатель увеличился. В строке 050 укажите расчетную величину корректировки в абсолютном значении (без учета знака). Признак «0» или «1» в этой строке не ставьте. Такие разъяснения есть в письме ФНС от 24.10.2017 № СД-4-3/21437. Пример, как заполнить лист 08 декларации по налогу на прибыль, если организация скорректировала налоговую базу по контролируемой сделке Лист 09 Лист 09 и приложение 1 заполняйте, если ваша организация является контролирующим лицом в отношении контролируемой иностранной компании (КИК). Для вас прибыль КИК – это внереализационный доход (п. 25 ст. 250 НК). Сведения о КИК в налоговой декларации не отражайте, если косвенное участие налогоплательщика в КИК реализовано через организацию-резидента, которая является контролирующим лицом КИК, а прибыль КИК равна нулю (письмо Минфина от 20.02.2017 № 03-12-11/2/9757). Лист 09 и приложение 1 к нему включайте только в годовую декларацию. Это следует из абзаца 10 пункта 1.1 Порядка, утвержденного приказом ФНС от 19.10.2016 № ММВ-7-3/572. Дата фактического получения прибыли контролируемой компании – 31 декабря года, следующего за налоговым периодом, на который приходится дата окончания финансового года иностранной компании по закону ее страны. Такой порядок обусловлен тем, что сведения о прибыли КИК российская организация получает из отчетности иностранной компании. Поскольку эта отчетность становится доступной уже по окончании налогового периода КИК, в своей декларации российская организация отражает «иностранную» прибыль годом позже. Например, в иностранном государстве период, за который составляют финансовую отчетность, – календарный год с 1 января по 31 декабря. Отчетность за 2016 год КИК составила в марте 2017 года. В этом случае считается, что российская организация получила прибыль не в 2016-м, а в 2017 году. Поэтому российская организация отражает прибыль КИК в своей декларации за 2017 год и подает эту декларацию в налоговую инспекцию не позднее 28 марта 2018 года. Также в иностранном государстве периодом, за который составляют финансовую отчетность, может быть период с 1 апреля текущего года по 31 марта следующего года. В данном случае считается, что прибыль КИК за период с 1 апреля 2016 года по 31 марта 2017 года российская организация получила 31 декабря 2018 года. Соответственно, эту прибыль российская организация должна отразить в декларации за 2018 год. Это следует из положений подпункта 12 пункта 4 статьи 271 НК. Аналогичные разъяснения в пункте 13 письма Минфина от 10.02.2017 № 03-12-11/2/7395. Объектом налогообложения является прибыль КИК без вычета налога. Ее определите по правилам статьи 309.1 НК (п. 1 ст. 25.15 НК). Возможны два варианта определения прибыли: · по личным стандартам КИК – тогда заполняют раздел Б1; · по тем же правилам, что и российские организации, – тогда заполняют разделы Б2 и Б3. Определять прибыль по личным стандартам можно, если выполнено хотя бы одно из условий: · финансовая отчетность КИК подтверждена положительным аудиторским заключением. Если по иностранному закону КИК не подлежит обязательному аудиту, заключение все равно потребуется и должно соответствовать международным стандартам аудита; · постоянное местонахождение КИК – иностранное государство, с которым у России есть международный договор об обмене налоговой информацией. Государства, с которыми у России нет таких договоров, приведены в перечне, утвержденном приказом ФНС от 01.09.2017 № ММВ-7-17/709. Если ни одно из этих условий не выполнено, определять прибыль можно только по российским правилам. Это следует из подпункта 1 пункта 1, пунктов 1.1, 1.2, абзаца 2 пункта 2 статьи 309.1 НК и писем Минфина от 21.01.2015 № 03-08-05/69517, от 29.12.2014 № 03-03-06/1/68300. Если вы вправе определять прибыль по личным стандартам КИК, это не запрещает вам применять российские стандарты определения прибыли (абз. 1 п. 1.3 ст. 309.1 НК). Прибыль определяйте в официальной валюте государства постоянного местонахождения КИК. Затем пересчитайте в рубли по среднему курсу за отчетный финансовый год. Средний курс определите самостоятельно как среднее арифметическое значение курсов ЦБ РФ за каждый день отчетного года. Это следует из положений пункта 2 статьи 309.1 НК и пункта 17 письма Минфина от 10.02.2017 № 03-12-11/2/7395. Ставка налога на прибыль с дохода контролируемой иностранной компании составляет 20 процентов (п. 1.6 ст. 284 НК). Внимание: налог по прибыли КИК рассчитывайте отдельно от общего налога на прибыль вашей организации Порядок заполнения листа 09 утвержден приказом ФНС от 19.10.2016 № ММВ-7-3/572 Раздел А По строке «Номер КИК» укажите номер из уведомления, которое сдавали в налоговую инспекцию. Эти номера проставляют сотрудники инспекции. Строку «Организационная форма (код)» заполните только для КИК без образования юридического лица. Реквизит «Полное наименование» укажите как в учредительных документах. Если название зарегистрировано в латинской транскрипции, впишите ее. По строке «Наименование и реквизиты документа об учреждении» укажите документ, на основании которого создана иностранная структура без образования юридического лица, в русской и латинской транскрипции или поставьте прочерки. По строке «Код государства (территории) регистрации» укажите код страны, где зарегистрирована КИК. Код укажите по Общероссийскому классификатору стран мира (ОКСМ), который утвержден постановлением Госстандарта от 14.12.2001 № 529-ст. По строке «Код государства (территории) налогового резидентства» также укажите код ОКСМ страны, в которой КИК была налоговым резидентом в отчетном периоде. По строке «Адрес в государстве (территории) регистрации (инкорпорации)» укажите адрес КИК в русской транскрипции. Строку «Доля участия в прибыли КИК» заполните в процентах. Долю определите, как сказано в пункте 3 статьи 25.13 Налогового кодекса РФ. Строку «Подтверждение основания для освобождения прибыли КИК от налогообложения» заполните, если такие основания есть. Тогда укажите «1» в ячейках напротив кодов основания. Если оснований нет, проставьте «0». Коды основания для освобождения перечислены в приложении 7 к Порядку, утвержденному приказом ФНС от 19.10.2016 № ММВ-7-3/572. Если КИК имеет основания для освобождения, разделы Б1, Б2, Б3 и приложение 1 можно не заполнять. Во всех разделах номер КИК укажите из строки «Номер контролируемой иностранной компании» раздела А. По строке «Код валюты» заполните цифровой код из Общероссийского классификатора валют (ОКВ), утвержденного постановлением Госстандарта от 25.12.2000 № 405-ст. Раздел Б1 и Б2 Раздел Б1 заполняют организации, которые определяют прибыль КИК по ее личным стандартам (подп. 1 п. 1 ст. 309.1 НК). Раздел Б2 заполняют организации, которые определяют прибыль КИК по российским правилам (подп. 2 п. 1 ст. 309.1 НК). Перечень показателей для каждой строки разделов Б1 и Б2 приведен в таблице:

Внимание: cтроки 110–210 и 150–250 не заполняйте, если прибыль КИК не превышает установленных ограничений Раздел Б3 Раздел Б3 заполняют, если КИК совершают операции с производными финансовыми инструментами и ценными бумагами, не обращающимися на организованном рынке. Прибыль КИК от таких операций определяют только по российским стандартам (подп. 2 п. 1 ст. 309.1 НК). По строке 010 укажите выручку КИК по операциям с ценными бумагами и производными финансовыми инструментами. По строке 011 укажите доходы КИК от операций с ценными бумагами. Доходы определите исходя из цены реализации и суммы накопленных процентов. В доходы от реализации не включайте суммы накопленных процентов, которые уже учли при налогообложении. При этом налоговую базу по операциям с государственными и муниципальными ценными бумагами определите с учетом статей 281 и 328 Налогового кодекса РФ. По строке 012 укажите отклонение фактической выручки по операциям с ценными бумагами от минимальной цены с учетом ограничений, установленных пунктами 16 и 17статьи 280 НК. Если отклонений не было, строку 012 не заполняйте. По строке 013 укажите доходы КИК по операциям с производными финансовыми инструментами. По строке 014 укажите сумму отклонения фактических цен производных финансовых инструментов от их расчетной стоимости. Сумму отклонения увеличьте на 20 процентов (абз. 2 п. 2 ст. 305 НК). Если отклонение фактической цены от расчетной менее 20 процентов, строку 014 не заполняйте. По строке 020 укажите расходы КИК по операциям с ценными бумагами и производными финансовыми инструментами (п. 2 ст. 303 НК РФ). По строке 021 укажите расходы КИК от операций с ценными бумагами. По строке 022 укажите отклонение фактических расходов по операциям с ценными бумагами от минимальных цен с учетом ограничений, установленных пунктами 16 и 17статьи 280 НК. Если отклонений не было, строку 022 не заполняйте. По строке 023 укажите расходы КИК по операциям с производными финансовыми инструментами. По строке 024 укажите сумму отклонения фактических цен производных финансовых инструментов от их расчетной стоимости. Сумму отклонения уменьшите на 20 процентов (абз. 2 п. 2 ст. 305 НК). Если отклонение фактической цены от расчетной менее 20 процентов, строку 024 не заполняйте. По строке 030 укажите прибыль КИК по формуле:

Если сложился убыток, его сумму укажите со знаком минус. По строке 040 укажите сумму корректировки прибыли. Отрицательные суммы укажите со знаком минус. По строке 050 укажите налоговую базу в рублях по формуле:

По строке 070 укажите налоговую базу в рублях по формуле:

По строке 080 укажите сумму убытка прошлых лет, которую перенесли на отчетный год. Сумму возьмите из строки 140 приложения 1 к листу 09 декларации. Если по строке 050 получили убыток, по строке 080 укажите «0». Строку 090 определите по формуле:

Если сложился убыток, его сумму укажите со знаком минус. По строке 100 определите величину прибыли КИК в рублях с учетом доли участия по формуле:

Если сумма по строке 090 отрицательная, то по строке 100 укажите «0». По строке 110 укажите сумму прибыли в рублях при косвенном участии в КИК. По строке 120 укажите налоговую базу в рублях по формуле:

Внимание: cтроки 080–120 не заполняйте, если прибыль КИК не превышает установленных ограничений Приложение 1 к листу 09 В приложение 1 включите суммы убытков, которые сложились у КИК в прошлые годы и которые уменьшают налоговую базу отчетного года. Правила переноса убытков КИК отличаются от общего порядка и зависят от варианта определения прибыли КИК. Это следует из пунктов 7–8 статьи 309.1 НК. Аналогичные разъяснения в пунктах 18–19 письма Минфина от 10.02.2017 № 03-12-11/2/7395. Строку «Операции, по которым производится расчет» заполняют только КИК, которые определяют прибыль по российским правилам (подп. 2 п. 1 ст. 309.1 НК). По строке 010 укажите остаток неперенесенного убытка на начало года. По строке 020 укажите совокупную сумму убытка КИК, сложившуюся за 2012–2014 годы. Величину убытка определите на основании финансовой отчетности КИК. Данную сумму укажите с учетом доли участия контролирующего лица. По строкам 030–120 укажите убытки КИК, которые образовались после 1 января 2015 года. Суммы укажите без знака минус. По строке 130 укажите прибыль КИК за отчетный период. По строке 140 укажите сумму убытка прошлых лет, которая уменьшает налоговую базу текущего года. При этом показатель строки 140 не должен превышать показатель по строке 130. По строке 150 укажите остаток неперенесенного убытка на конец года. Если за отчетный период компания получила убыток, его также нужно учесть. Если убыток отражен в разделе Б1:

Если убыток отражен в разделе Б2:

Если убыток отражен в разделе Б3:

Примеры заполнения листа 09 Пример заполнения листа 09 для КИК, которые определяют прибыль по личным стандартам Пример заполнения листа 09 для КИК, которые определяют прибыль по российским стандартам Приложение 1 к налоговой декларации В приложении 1 к декларации нужно указать: · доходы, не учитываемые при определении налоговой базы. Например, доходы арендодателей в виде стоимости неотделимых улучшений, произведенных арендатором; · расходы, учитываемые для целей налогообложения некоторыми налогоплательщиками. Например, расходы на ДМС, обучение работников, недостачи, если виновные лица не установлены. При определении доходов и расходов, которые нужно отразить на этом листе, руководствуйтесь приложением 4 к Порядку, утвержденному приказом ФНС от 19.10.2016 № ММВ-7-3/572, и письмом ФНС от 02.03.2015 № ГД-4-3/3252. Приложение 2 к налоговой декларации Приложение 2 заполняют налоговые агенты, выплачивающие гражданам доходы по операциям: · с ценными бумагами (в т. ч. дивиденды по акциям), · с финансовыми инструментами срочных сделок, · РЕПО с ценными бумагами, · займа ценными бумагами. Подробнее об этом см. Как составить декларацию налоговому агенту. Лист 02 В листе 02 декларации укажите доходы, расходы и другие данные, на основе которых рассчитывается налог на прибыль. Его заполняйте по данным, указанным в приложениях к листу 02. Строки 180–200 Сумма налога По строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле:

Внимание: если организация является контролирующим лицом КИК, заполните отдельный подраздел 1.1 раздела 1 налоговой декларации для налога с прибыли КИК и не включайте налог по КИК в строку 190 листа 02 По строке 200 рассчитайте налог на прибыль, уплачиваемый в региональный бюджет, по формуле:

Если у организации есть обособленные подразделения, показатель строки 200 формируйте с учетом сумм налогов по подразделениям, указанным по строкам 070 приложений 5 к листу 02. По строке 180 рассчитайте общую сумму налога на прибыль по формуле:

Пример отражения в декларации по налогу на прибыль авансовых налоговых платежей, начисленных за отчетный период. Организация перечисляет авансовые платежи ежемесячно исходя из фактической прибыли. В течение года сумма налогооблагаемой прибыли уменьшается Пример отражения в декларации по налогу на прибыль начисленных авансовых платежей. Организация перечисляет авансовые платежи ежемесячно исходя из прибыли, полученной в предыдущем квартале. В течение года сумма налогооблагаемой прибыли уменьшается Пример отражения в декларации по налогу на прибыль начисленных авансовых платежей. Организация перечисляет авансовые платежи ежеквартально. В течение года сумма налогооблагаемой прибыли уменьшается, однако убытка нет При этом начисленные авансовые платежи уменьшите на суммы: · «иностранного» налога, который вы уплатили за пределами России и зачли в предыдущем отчетном периоде в счет российского налога на прибыль; · торгового сбора, который в предыдущем отчетном периоде вы зачли в счет авансового платежа по налогу на прибыль. Для этого примените формулы:

Это следует из пункта 5.8 Порядка, утвержденного приказом ФНС от 19.10.2016 № ММВ-7-3/572. Пример отражения торгового сбора в декларации по налогу на прибыль Раздел 1 В разделе 1 декларации укажите окончательную сумму налога к уплате в бюджет или сумму к уменьшению. Его заполните на основе данных листов 02–06. Подраздел 1.1 1В разделе 1 подраздел 1.1 не заполняют: · некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль; · организации – налоговые агенты, которые не являются плательщиками налога на прибыль и сдают декларации с кодами местонахождения 231 или 235. 1В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно одним из трех способов. Первый: по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Второй: с помощью сервиса «Узнайте свой ОКТМО». И наконец, третий способ – посмотреть на сайте ФНС. В ячейках справа, оставшихся пустыми, проставьте прочерки. 1По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы. В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02. В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02. В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02. В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02. Важно: если организация является контролирующим лицом в отношении контролируемой иностранной компании, ей нужно заполнить отдельный подраздел 1.1 раздела 1 декларации. В нем укажите налог с прибыли контролируемой компании. Сумму налога к доплате в федеральный бюджет рассчитайте по формуле:

Это следует из абзаца 4 пункта 4.2.2 Порядка, утвержденного приказом ФНС от 19.10.2016 № ММВ-7-3/572. Подраздел 1.2 Подраздел 1.2 раздела 1 декларации заполняют организации, которые перечисляют ежемесячные авансовые платежи исходя из следующего: · прибыли за предыдущий квартал. Подраздел 1.2 раздела 1 нужно включить в состав декларации за I квартал, полугодие и девять месяцев. В состав годовой декларации данный подраздел включать не надо; · фактически полученной прибыли. Подраздел 1.2 раздела 1 нужно включить в состав декларации за 11 месяцев только в том случае, если с начала нового года организация переходит на уплату ежемесячных платежей исходя из прибыли за предыдущий квартал. Строку 001 заполните в двух случаях. Во-первых, если одновременно выполняются два условия: · декларацию подаете за девять месяцев; · авансовые платежи, рассчитанные на I квартал следующего года (строка 320 листа 02), не равны платежам на IV квартал текущего года (строка 290 листа 02). В этом случае нужно заполнить два подраздела 1.2: один с кодом «24» (платежи на IV квартал текущего года), а другой с кодом «21» (платежи на I квартал следующего года). Во-вторых, если в текущем году перечисляете авансовые платежи ежемесячно исходя из фактически полученной прибыли, а с нового года переходите на уплату ежемесячных платежей исходя из прибыли за предыдущий квартал. В этом случае в строке 001 декларации за январь–ноябрь укажите код «21». В остальных случаях в строке 001 проставьте прочерки. В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно одним из трех способов. Первый: по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Второй: с помощью сервиса «Узнайте свой ОКТМО». И наконец, третий способ – посмотреть код на сайте ФНС. По строке 110 укажите КБК, по которому организация должна перечислить авансовый платеж в федеральный бюджет, а по строке 210 – КБК для перечисления аванса в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы. В строках 120–140 укажите ежемесячные авансовые платежи, которые нужно перечислить в федеральный бюджет. Сумма такого платежа равна одной трети квартального авансового платежа:

В строках 220–240 укажите ежемесячные авансовые платежи, которые нужно перечислить в региональный бюджет. Сумма такого платежа равна одной трети квартального авансового платежа:

Примеры заполнения Пример заполнения декларации по налогу на прибыль за 2017 год. Организация начисляет авансовые платежи исходя из прибыли предыдущего квартала Пример заполнения декларации по налогу на прибыль за 2017 год. Организация начисляет авансовые платежи исходя из фактически полученной прибыли Пример заполнения декларации по налогу на прибыль. Организация отразила убыток за 2017 год Куда сдавать декларацию Декларацию по налогу на прибыль сдавайте в одном экземпляре в налоговую инспекцию по местонахождению организации. По просьбе организации на ее копии инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК). Если у плательщика налога на прибыль (кроме крупнейших налогоплательщиков) есть обособленные подразделения, декларацию нужно подать как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 НК. Подробнее о порядке составления и сдачи налоговой декларации организацией, имеющей обособленные подразделения, см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения. Как сдать Декларацию по налогу на прибыль можно сдать в инспекцию: · 36на бумаге (например, через уполномоченного представителя организации или по почте); · в электронном виде по телекоммуникационным каналам связи через спецоператора или через сайт налоговой инспекции в Интернете. Об этом говорится в пункте 3 статьи 80 НК. Внимание: инспекция может оштрафовать организацию, если организация должна подавать декларацию в электронном виде, но вместо этого подала декларацию в бумажном виде. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 НК. Пример заполнения декларации по налогу на прибыль за 2017 год. Организация – участник СЭЗ «Крым» начисляет авансовые платежи исходя из прибыли предыдущего квартала и ведет как инвестиционную, так и обычную деятельность

Как составить и сдать декларацию по налогу на прибыль Олег Хороший, начальник отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России Декларация по налогу на прибыль нужна для того, чтобы отчитаться перед инспекцией о полученных доходах и произведенных расходах, налоговых льготах, а также о сумме налога на прибыль или убытка (п. 1 ст. 80 НК). Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС от 19.10.2016 № ММВ-7-3/572. Кто должен сдавать Декларацию по налогу на прибыль должны составлять: · российские организации, которые применяют общую систему налогообложения и являются плательщиками налога на прибыль (п. 1.1 Порядка, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572); · организации, которые являются налоговыми агентами по налогу на прибыль, независимо от применяемой системы налогообложения (см. Как составить декларацию налоговому агенту); · организации, которые являются ответственными участниками консолидированных групп налогоплательщиков; · организации на спецрежимах, которые выполняют обязанности налоговых агентов (п. 2 ст. 346.11, п. 3 ст. 346.1 НК). Представительства иностранных организаций сдают декларацию по налогу на прибыль иностранных организаций по форме, утвержденной приказом МНС от 05.01.2004 № БГ-3-23/1. Подробнее см. Пример заполнения декларации по налогу на прибыль иностранной организации. О сдаче декларации по обособленным подразделениям см. Как составить и сдать декларацию по налогу на прибыль организации с обособленными подразделениями. Ситуация: нужно ли составлять декларацию по налогу на прибыль организации, которая применяет спецрежим и получает дивиденды от других организаций Когда сдавать Организации должны сдавать декларацию по налогу на прибыль по окончании каждого отчетного и налогового периода. Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев, а для тех, кто рассчитывает налог ежемесячно исходя из фактической прибыли, – январь, январь–февраль, январь–март и т. д. Последним отчетным периодом для таких организаций является январь–ноябрь (п. 2 ст. 285 НК). Налоговый период по налогу на прибыль – календарный год (п. 1 ст. 285 НК). Организации, которые перечисляют налог ежеквартально или ежемесячно исходя из прибыли, полученной в предыдущем квартале, обязаны сдавать декларации: · за I квартал – не позднее 28 апреля; · за полугодие – не позднее 28 июля; · за девять месяцев – не позднее 28 октября; · за год – не позднее 28 марта следующего года. Организации, которые рассчитывают налог ежемесячно исходя из фактической прибыли, обязаны сдавать декларации не позднее 28-го числа каждого месяца текущего года. Годовую декларацию нужно сдать не позднее 28 марта следующего года. Такой порядок установлен пунктами 3 и 4 статьи 289 и абзацем 4 пункта 1 статьи 287 НК. Сдавать декларацию надо, даже если в каком-то из периодов нет обязательств по уплате налога на прибыль. Такой порядок предусмотрен абзацем 1 пункта 1 статьи 289 НК. Если последний срок сдачи декларации приходится на выходной день, декларацию нужно представить в ближайший за ним рабочий день. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-09; Просмотров: 386; Нарушение авторского права страницы