|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Страховой риск и его признаки.Стр 1 из 10Следующая ⇒

Страховой риск и его признаки. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Признаками рисков, поддающихся страхованию, являются: 1) Объективный характер, не зависящий от воли страхователя 2) Материальный характер риска, последствия кт. поддаются оценке (моральные риски не оцениваются). 3) «Чистота» риска. Спекулятивные риски не страхуются, т.е. те, кт. могут принести выгоду (рулетка). 4) Страхуются преимущественно частные риски, т.е. имеющие ограниченное количество убытков и количество пострадавших 5) Фундаментальные риски с макроэкономическими последствиями могут страховаться с ограничениями (например, землетрясения, война) 6) Риск должен относиться к массе однородных объектов, чтобы была возможность распределить убыток на отдельных объектах на всю группу страхователей. Т.е. страховые фонды выступают в качестве перераспределителя между всеми его участниками. 7) Относительно невысокая вероятность наступления страхового случая. 8) Последствия реализации риска должны быть значимы для страхователя, чтобы сформировать его заинтересованность в страховании.

Функции страхования и страховая защита. Страховая защита – метод защиты граждан и субъектов от неблагоприятных рисков. Сейчас страхование рассматривается как самостоятельная экономическая категория, имеющая следующие функции: 1) Формирование страхового фонда 2) Выплата страховых возмещений (компенсаций) 3) Предупредительная функция, направленная на уменьшение последствий страховых случаев и вероятности их наступления, т.е. через страхование могут финансироваться в ограниченных объемах меры, способствующие уменьшению вероятности страховых случаев и убытков. Дополнительные функции: 1) Сберегательная (особенно для накопительного страхования жизни) 2) Инвестиционная, т.к. страх. фонд как сумма денежных средств, находящихся временно в распоряжении страховщика, инвестируется (основной доход страховщика – инвестиционный) 3) Контрольная (только целевое использование страх. резервов)

Место страхования в системе методов управления риском. Методы управления рисками: предупреждение риска, подавление и компенсация. Среди методов управления рисками значительное место отводится страхованию. Риск как основа страховых отношений. Возможности сокращения убытков, переноса риска на третье лицо. Распределение рисков между участниками страховых отношений. Страховщик выступает как субъект управления риском. В страхование рассматриваются только риски, которые могут привести к отрицательным последствиям. Нельзя застраховаться от любых рисков. Признаки рисков поддающихся страхованию:

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления Права и обязанности сторон по договору страхования, взаимодействие при страховом случае. Содержание договора страхования

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплачивать страховые взносы в установленные сроки. Содержание договора страхования составляют взаимные права и обязанности сторон. Страховщик обязан: 1) ознакомить страхователя с правилами страхования; 2) в случае проведения страхователем мероприятий, уменьшающих риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств; 3) при страховом случае произвести страховую выплату. Договором страхования могут быть предусмотрены другие обязанности страховщика. В то же время при заключении договора имущественного страхования страховщик имеет право принимать решение о возможности или невозможности заключения договора по своему усмотрению. Страховщик также имеет право произвести оценку степени риска, в частности, произвести осмотр подлежащего страхованию имущества, провести обследование фактического состояния здоровья застрахованного лица и т. п.

В обязанности страхователя входит: 1) своевременная уплата страховых взносов в срок, указанный в страховом свидетельстве (неисполнение надлежащим образом этой обязанности влечет неблагоприятные последствия для страхователя - невступление договора страхования в силу и лишение права получить страховое возмещение); 2) сообщение страховщику об известных страхователю обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая, размера возможных убытков от его наступления, а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; 3) принятие мер в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае; 4) сообщение страховщику о наступлении страхового случая в сроки, указанные в договоре страхования; 5) следование указаниям (рекомендациям) страховщика при наступлении страхового случая. Например, при наступлении страхового случая с транспортным средством (ущерб в результате дорожно-транспортного происшествия) договором страхования, может быть, предусмотрена обязанность страхователя обратиться к независимому указанному страховщиком эксперту для проведения технико-экономической экспертизы и составления калькуляции, а также могут предусматриваться негативные последствия неисполнения указанной обязанности страхователем. В договор могут быть внесены и иные условия об обязанностях страхователя. При наступлении страхового случая по договору имущественного страхования страхователь или выгодоприобретатель обязаны незамедлительно или в сроки и способом, оговоренными в договоре страхования, уведомить страховщика о нем. Такая же обязанность лежит на этих лицах и в договорах личного страхования, если страховым случаем явились смерть или причинение вреда здоровью застрахованного лица, но в таких случаях срок уведомления страховой организации не может быть менее 30 дней. Данное требование связано с тем, что чем раньше страховщик узнает о страховом случае, тем проще ему будет расследовать обстоятельства случившегося, установить причину и характер страхового случая, выявить виновных в его наступлении, рассчитать размеры причиненного им ущерба и страховой выплаты. Еще одной законодательно установленной обязанностью страхователя (выгодоприобретателя) при наступлении страхового случая, предусмотренного договором имущественного страхования, является принятие им разумных и доступных в сложившихся обстоятельствах мер для уменьшения возможных убытков. Принимая такие меры, страхователь (выгодоприобретатель) должен следовать указаниям страховщика, если они были ему сообщены. Наконец, если договор страхования заключен в пользу лица, иного чем страхователь, страховщик вправе требовать от выгодоприобретателя при предъявлении им требования о страховой выплате выполнения тех обязанностей по договору страхования, которые лежали на страхователе, но не были им выполнены. При этом выгодоприобретатель несет и ответственность за последствия невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее. Страховщик, в свою очередь, осуществляет ряд действий, имеющих своей конечной целью выполнение основной его обязанности по договору страхования — осуществление страховой выплаты. Такие действия в практике страхования принято называть ликвидацией последствии страхового случая. Они включают ряд этапов:

1) установление факта страхового случая; 2) расчет размеров ущерба и страховой выплаты; 3) осуществление страховой выплаты; 4) принятие мер по возврату сумм, выплаченных в связи со страховым случаем. Для установления факта страхового случая страховщик должен выяснить следующее: а) по какой причине был нанесен ущерб, входит ли она в перечень страховых рисков; б) не явились ли причиной наступления страхового случая обстоятельства, за последствия которых страховщик не несет обязательств по договору; в) произошло ли событие, повлекшее за собой причинение ущерба, в период действия ответственности страховщика по договору; г) нанесен ли ущерб именно имущественным интересам, являющимся объектом данного договора страхования; д) произошло ли данное событие в тех помещениях или в том регионе, которые являются местом страхования. Для выяснения данных обстоятельств страховщик проводит расследование обстоятельств случившегося, а страхователь (выгодоприобретатель) должен помогать страховщику в этом. В условиях договора обычно оговаривается конкретно, в чем должно заключаться содействие страхователя или выгодоприобретателя в проведении расследования (например, до прибытия представителя страховщика сохранять место происшествия в неизменном виде, обеспечить допуск страховщика на место страхового случая, предъявить страховщику поврежденное имущество или остатки от него, предоставить ему документы, необходимые для изучения обстоятельств случившегося, и т. п.). При необходимости страховщики могут запрашивать сведения, связанные со страховым случаем, у правоохранительных органов, банков, медицинских учреждений и других предприятий, учреждений и организаций, располагающих необходимой информацией.

21. Страховая премия и страховой тариф. Структура ставки страхового тарифа. Страховая премия (страховой взнос) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Её величина определяется с помощью тарифной ставки.

Страховой тариф — ставка взноса с единицы страховой суммы или объекта страхования. Устанавливается как правило в процентах по отношению к страховой сумме.

Тарифная ставка, по которой страхователь уплачивает страховую премию, называется брутто-ставкой: Брутто-ставка = Нетто-ставка + Нагрузка Нетто-ставка предназначена для формирования денежного фонда, из которого осуществляются страховые выплаты. Нагрузка используется для покрытия расходов страховщика на проведение страховых операций (5 – 40%).

Брутто-ставка определяется по формуле:

где БС – брутто-ставка, НС – нетто-ставка, н – нагрузка в процентах.

22. Методические основы определения тарифной ставки по страхованию жизни. Расчет тарифов по жизни ведется на основании данных таблиц смертности, характеризующих дожитие до определенного возраста или смерть в каком-то возрасте.

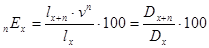

Формула для расчета единовременной нетто-ставки на дожитие с 1ед. страховой суммы (nEx): где x – возраст вступающего, n – срок страхования, l – число доживающих, Т.е. чем длительнее срок страхования на дожитие, тем ниже нетто-ставка.

Формула для расчета единовременной нетто-ставки на случай смерти с 1ед. страховой суммы (nАх):

Брутто-ставка (Тб) при страховании рассчитывается по формуле:

где Тн - соответствующая единовременная нетто-ставка по виду страхования, f – нагрузка. Пример квотного перестрахования Стороны договорились о том, что перестраховщик принимает на свою ответственность 40% страховой суммы по каждому договору страхования имущества предприятий, но не более 1 млн руб. Тогда по договорам страхования, заключённым на страховую сумму до 2, 5 млн руб., перестраховщик будет перестраховывать 40% страховой суммы, получит 40% страховой премии и должен будет при наступлении страхового случая перечислить 40% от суммы, уплаченной страховщиком страхователю по договору прямого страхования. В то же время по договору, заключённому, например, на страховую сумму 4 млн руб., перестраховщик возьмёт на свою ответственность только 25% страховой суммы, что составит 1 млн руб., и соответственно получит от перестрахователя 25% страховой премии, уплаченной страхователем. Эксцедент сумм Договор эксцедента сумм предусматривает, что цедент передаёт, а перестраховщик принимает в перестрахование только те договоры страхования, страховая сумма по которым превышает оговорённую величину (размер собственного удержания или приоритет цедента). При этом в договорах, передаваемых в перестрахование, перестрахователь оставляет на своей ответственности ту же оговорённую сумму собственного удержания, а перестраховщик принимает на себя обязательства по оставшейся части страховой суммы (эксцеденту ), но в пределах установленного лимита. Максимальная величина перестраховываемой суммы устанавливается в размере, кратном величине приоритета цедента, который носит название линии. Если страховщик заключает договоры страхования на страховые суммы, превышающие лимит ответственности перестраховщика, то он может заключить аналогичные договоры перестрахования с другими перестраховщиками (договоры второго эксцедента, третьего и т.д.) Преимущества: 1) данный договор даёт возможность установить величину собственного удержания в размере, соответствующим его финансовым возможностям, и оставлять на своей ответственности все договоры страхования, страховые суммы по которым не превышают сумму такого удержания 2) данный метод позволяет страховщику сформировать сбалансированный страховой портфель с точки зрения страховых сумм, т.е. ответственность страховщика по каждому договору страхования, перестрахованному таким методом, не будет превышать определённой величины. При этом в зависимости от характера договоров страхования страховщик может устанавливать различную величину собственного удержания по отдельным видам страхования. Недостатки: увеличиваются затраты на обработку каждого договора страхования, передаваемого в перестрахование, поскольку необходимо рассчитывать доли страховых сумм, страховых премий и страховых выплат, приходящиеся на каждую из сторон договора. Пример: Если эксцедент составляет 5-кратную сумму собственного удержания (5 линий), то при условии, что собственное удержание цедента установлено на уровне 1 млн руб., будут перестраховываться все договоры страхования со страховой суммой свыше 1 млн руб., а ответственность перестраховщика будет ограничена 5 млн руб. Тогда по договору страхования со страховой суммой 3 млн руб. перестраховщик будет нести обязательства исходя из того, что его страховая сумма будет 2 млн руб., а по договору страхования со страховой суммой 6 млн руб. и более – 5 млн руб.

Договор эксцедента убытка Служит для защиты страховых портфелей по отдельным видам или договорам страхования от наиболее крупных и непредвиденных убытков. По его условиям на перестраховщика возлагается обязанность производить страховую выплату цеденту в случае, когда подлежащая оплате страховщиком сумма страховой выплаты превышает оговоренный предел (приоритет цедента). При этом размер выплаты цеденту составляет разницу между всей суммой страховой выплаты и величиной приоритета цедента, но не может быть выше установленного лимита. В договорах эксцедента убытка должны быть оговорены объекты, на которые распространяется договор (например, строения, принадлежащие промышленным предприятиям), и страховые случаи, при наступлении которых действует ответственность перестраховщика (например, пожары). Два типа договоров эксцедента убытка: предусматривающие установление приоритета по отдельному риску установление приоритета цедента на случай необходимости произвести страховую выплату по одному договору страхования или по каждому объекту в связи с наступлением страхового случая (например, разрушения или повреждения каждого из строений от пожара) предусматривающие установление приоритета по каждому страховому случаю величина приоритета устанавливается в расчете на страховые выплаты, которые производит цедент по всем договорам страхования или объектам, затронутым одним страховым случаем. Такие договоры позволяют страховщику обеспечить себя защитой на случай кумуляции убытков, возможной, когда один страховой случай нанесет ущерб нескольким выгодоприобретателям. В таких договорах оговаривают следующее: а) событие, повлекшее убытки, должно действовать непрерывно, в течение не более установленного периода времени и на указанной территории. б) минимальное число выгодоприобретателей, претендующих на получение страховой выплаты; в) сумму приоритета цедента в целом по страховому случаю; г) лимит ответственности перестраховщика по каждому страховому случаю и по каждому выгодоприобретателю. Все расчеты по договору эксцедента убытка производятся исходя из последствий одного страхового случая. В то же время в течение срока действия договора может произойти несколько страховых случаев, по которым страховые выплаты превысят приоритет цедента. Поэтому в договоре перестрахования устанавливается число таких случаев, за последствия которых несет ответственность перестраховщик, или их число не ограничивается. План оздоровления финансового положения страховой организации. Если на конец отчетного года фактическая маржа платежеспособности страховщика превышает нормативную менее чем на 30%, страховщику направляется предписание и он должен разработать план финансового оздоровления и предоставить его в орган страхового надзора. Этот план должен включать мероприятия, обеспечивающие соблюдение соотношение между фактическим и нормативным размером маржи платежеспособности на конец каждого финансового года, в течение которых намечена его реализация. В нем перечисляются конкретные мероприятия, способствующие стабилизации финансового положения, с указанием сроков их проведения и суммы доходов (экономии), планируемого к получению от данного мероприятия. Такими мерами могут быть: · Дополнительная эмиссия (увеличение уставного капитала) · Прекращение заключения новых договоров · Расширение перестраховых организаций · Изменение тарифной политики · Изменение структуры активов · Сокращение дебиторской и кредиторской задолжности При составлении плана приоритет следует отдавать мероприятиям, приводящим к оздоровлению финансового положения в максимально сжатые сроки. На основе анализа отчетности и плана оздоровления фин. положения орган страхового надзора дает страховщикам рекомендации по улучшению фин положения и контролирует выполнение плана. Страховщик обязан ежеквартально представлять отчет о ходе выполнения плана оздоровления фин положения с приложением расчета фактической и нормативной маржей платежеспособности и форм отчетности страховой организации. Страховой риск и его признаки. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Признаками рисков, поддающихся страхованию, являются: 1) Объективный характер, не зависящий от воли страхователя 2) Материальный характер риска, последствия кт. поддаются оценке (моральные риски не оцениваются). 3) «Чистота» риска. Спекулятивные риски не страхуются, т.е. те, кт. могут принести выгоду (рулетка). 4) Страхуются преимущественно частные риски, т.е. имеющие ограниченное количество убытков и количество пострадавших 5) Фундаментальные риски с макроэкономическими последствиями могут страховаться с ограничениями (например, землетрясения, война) 6) Риск должен относиться к массе однородных объектов, чтобы была возможность распределить убыток на отдельных объектах на всю группу страхователей. Т.е. страховые фонды выступают в качестве перераспределителя между всеми его участниками. 7) Относительно невысокая вероятность наступления страхового случая. 8) Последствия реализации риска должны быть значимы для страхователя, чтобы сформировать его заинтересованность в страховании.

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 2458; Нарушение авторского права страницы

,

,

– дисконтирующий множитель, i – годовая ставка процента, D – данные в коммутационных числах.

– дисконтирующий множитель, i – годовая ставка процента, D – данные в коммутационных числах.