|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 17. Создание производственных запасов

Обсуждаемые вопросы Как организованы справочники " Материалы", " МБП", " Места хранения", " Сотрудники"? Каков порядок использования документов типовой конфигурации: " Приходная накладная", " Авансовый отчет", " Дополнительные расходы на приобретение", " Счет входящий ", " Запись в книге покупок"? Как получить информацию по приходу материалов и МБП, по взаиморасчетам с поставщиками и подотчетными лицами? Каким образом можно быстро найти информацию о наличии оплаты поступившего материала? Как зарегистрировать полученные счета, приходные и налоговые накладные и сформировать печатную форму книги покупок? Как ввести информацию в справочник непосредственно в процессе ввода документа, операции? Каким образом установить параметры количественно-суммового учета для отдельного субконто? Учетная процедура Запасы - активы, которые: содержатся для дальнейшей продажи при условиях обычной хозяйственной деятельности; находятся в процессе производства с целью дальнейшей продажи продукта производства; содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием. Запасы признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определенна В состав материально-производственных запасов (МПЗ) организации входят материалы и малоценные и быстроизнашивающиеся предметы (МБП). Учет материальных запасов включает два аспекта: учет их приобретения (заготовления) и учет их использования. Настоящая Лекция посвящена первому аспекту - отражению в компьютерном учете хозяйственных операций, связанных с приобретением материальных ценностей. Поскольку поступление материалов и МБП на склад организации отражается в бухгалтерском учете схожим образом, оформляется одними и теми же документами, хозяйственные операции по приобретению материалов и МБП рассматриваются совместно. До начала ввода хозяйственных операций данного раздела учета необходимо определиться в некоторых методических вопросах, имеющих принципиальное значение для организации учета материальных ценностей. Прежде всего, необходимо определить порядок оценки материальных ценностей. Согласно приказу МФУ № 246 от 20.10.1999 Положению (стандарт) бухгалтерского учета 9 " Запасы" Чистая стоимость реализации запасов - ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию. Приобретенные (полученные) или произведенные запасы зачисляются на баланс предприятия по первоначальной стоимости. Первоначальной стоимостью запасов, которые приобретенны за плату, есть себестоимость запасов, которая состоит из таких фактических затрат суммы, которые платятся в соответствии с договором поставщику (продавцу) за вычетом косвенных налогов; суммы ввозной таможенной пошлины; суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию; транспортно-заготовительных затрат (затрат на заготовку запасов, оплату тарифов (фрахта) за погрузочно-разфузочные работы и транспортирование запасов всеми видами транспорта к месту их использования, включая затраты по страхованию рисков транспортирования запасов). Сумма транспортно-заготовительных затрат, которая обобщается на отдельном субсчете счетов учета запасов, ежемесячно распределяется между суммой остатка запасов на конец отчетного месяца и суммой запасов, которые выбыли (использованные, реализованные, безвозмездно переданные и т.п.) за отчетный месяа Сумма транспортно-заготовительных затрат, которая относится к запасам, которые выбыли, определяется как произведение среднего процента транспортно-заготовительных затрат и стоимости запасов, которые выбыли, с отображением ее на одних и тех же счетах учета, в корреспонденции с которыми отображено выбытие этих запасоа В связи с этим в текущем учете материальные ценности оцениваются по учетным ценам с определением отклонения последних от фактической себестоимости их приобретения. Выбор вида учетных цен (средних покупных или плановой заготовительной себестоимости) производит само предприятие. Этот вариант оценки хозяйственных операций по движению материальных ценностей распространен сегодня в практической деятельности предприятий любой формы собственности Первоначальной стоимостью запасов, которые изготовляются собственными силами предприятия, признается их производственная себестоимость, которая определяется Положением (стандартом) бухгалтерского учета 16 " Затраты". Первоначальной стоимостью запасов, которые внесены в уставной капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость. Первоначальной стоимостью запасов, полученных предприятием безвозмездно, признается их справедливая стоимость. Первоначальная стоимость единицы запасов, приобретенных в результате обмена на подобные запасы, равняется балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов есть их справедливая стоимость. Различие между балансовой и справедливой стоимостью переданных запасов включается в состав затрат отчетного периода. Первоначальной стоимостью запасов, которые приобретены в обмен на неподобные запасы, признается справедливая стоимость полученных запасов. При отпуске запасов в производство, продаже и другом выбытии, оценка их осуществляется по одному из таких методов: идентифицированной себестоимости соответствующей единицы запасов; средневзвешенной себестоимости; себестоимости первых по времени поступления запасов (Р1РО); себестоимости последних по времени поступления запасов (ЫРО); нормативных затрат; цены продажи. Для всех единиц бухгалтерского учета запасов, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методоа До начала ввода хозяйственных операций бухгалтер должен выбрать вариант организации учета, а именно метод партионного учета: по партиям; по средневзвешенной цене. Из приведенных методов видно, что порядок отражения хозяйственных операций по учету поступления материалов при двух вариантах будет различным. Именно поэтому столь важно сразу определить вариант организации учета, как элемент учетной политики предприятия, и следовать ему в течение всего отчетного года В последующих примерах ведения компьютерного учета за основу принят первый вариант организации учета материальных ценностей как получивший наибольшее распространение в практике ведения учета Операции по приобретению материалов и МБП имеют много общего, в этой связи в настоящей главе рассматриваются вопросы организации учета приобретения материалов и МВД а также конкретные способы отражения операций поступления материалов и МБП от поставщиков и их приобретения подотчетными лицами. Вопросы организации учета использования материалов и МБП в процессе производства рассматриваются в главе 18 " Организация учета затрат на производство и выпуск готовой продукции". Организация компьютерного учета Настройка плана счетов Обратимся к фрагментам рабочего плана счетов, относящимся к настройке счетов, используемых при отражении хозяйственных операций по приобретению материалов и МБП. Учет материалов ведется на счете, на котором в плане счетов выделено несколько субсчетов для различных групп материалоа

Настройка плана счетов типовой конфигурации предусматривает ведение количественного учета на всех субсчетах счета 20. Аналитический учет на каждом из субсчетов ведется в трех независимых разрезах: номенклатуры материалов (" ТМЦ" ), мест хранения и партий. Следует обратить внимание на одну важную особенность настройки аналитического учета, которая может остаться незамеченной. Типовая конфигурация предусматривает ведение учета на счете 20, как в стоимостном, так и в натуральном выражении. Данный аспект настройки можно выяснить, обратившись к плану счетов в режиме конфигурирования. Если поочередно обратиться к режиму редактирования каждого вида субконто, прикрепленных к счету, можно увидеть, что для каждого субконто установлены два признака: " Учет по сумме" и " Учет по количеству" (рис. 17-1).

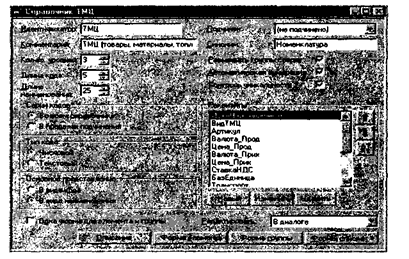

Рис. 17-1. Установка дополнительных признаков организации аналитического учета на счете 20 по субконто У пользователя, в зависимости от особенностей организации ведения учета материалов, имеются широкие возможности по реорганизации существующей системы аналитического учета. Во-первых, при отсутствии необходимости в ведении аналитического учета по складам (местам хранения) можно удалить этот вид субконто, установленный для счета 20. Эта операция также реализуется в режиме конфигурирования. Во-вторых, на счете могут быть установлены другие признаки ведения аналитического учета, вместо существующих. Например, если возникает необходимость организации ведения аналитического учета в разрезе материально ответственных лиц, то в режиме конфигурирования понадобится выполнить следующие действия: создать справочник материально ответственных лиц; создать новый вид субконто " Материально ответственные лица (МОЛ)", тип которого определить как справочник материально ответственных лиц; в настройке рабочего плана счетов для счета 20 установить в качестве одного из аналитических признаков - субконто " Материально ответственные лица". Подобная операция создания нового вида субконто и соответствующего ему справочника рассматривалась в главе 14 " Учет арендуемых основных средств". Учет малоценных и быстроизнашивающихся предметов ведется на счете 22, на котором в рабочем плане счетов также предусмотрено три вида субконто, более детально это рассматривалась в главе 16 " МБП". Так же как и в случае со счетом 20 на счете 22 предусмотрено ведение количественного учета, для чего в графе " Кол" установлен признак" +". Учет НДС по приобретенным материальным ценностям и МБП ведется на выделенных для этих целей счетах 6415 " НДС", 643 " Налоговые обязательства", 644 " Налоговый кредит". Настройка справочников Для организации аналитического учета материалов и МБП использованы субконто вида " ТМЦ", " Места хранения", " Партии ТМЦ", каждому из которых соответствуют справочники. В этом можно убедиться, обратившись к описанию типовой конфигурации в документации или непосредственно к режиму конфигурирования, раскрыв необходимые ветви дерева метаданных. Прежде чем приступать к вводу информации в справочники следует обратить внимание на некоторые наиболее важные аспекты их организации. Порядок обращения к описаниям свойств справочников в режиме конфигурирования рассматривался в главе 12 " Учет основных средств", на примере справочников основных средств. Рассмотрим, какие параметры установлены в типовой конфигурации для справочника " Номенклатура". Раскроем описание справочника " Номенклатура". Для этого необходимо выполнить следующие действия. Войти в режим конфигурирования. Раскрыть окно с описанием дерева метаданных. В дереве метаданных раскрыть ветвь " Справочники". Среди списка наименований справочников, найти наименование " ТМЦ" и двойным щелчком мышью по данному наименованию раскрыть окно с параметрами описания соответствующего справочника В окне описания параметров справочника (рис. 17-2) можно выяснить, следующие наиболее важные его характеристики: •справочник является трехуровневым, т.к. для параметра " Количество уровней" установлено значение, равное трем; данный справочник не подчинен другим справочникам, о чем свидетельствует соответствующая установка параметра " Подчинен"; кодирование элементов осуществляется зависимо внутри каждой группы, поскольку переключатель " Серии кодов" установлен в положение " Во всем справочнике"; тип кода - числовой; для параметра " Редактировать" установлено значение " В диалоге", это означает, что для ввода и редактирования элементов предусмотрена специальная форма диалога Реквизитный состав справочника помимо обязательных элементов " Код" и " Наименование" включает реквизиты " Вид ТМЦ", " Цена приход", " Цена прод", " Артикул" и т.д.

Рис. 17-2. Описание свойств справочника " ТМЦ" Назначение этих реквизитов полностью соответствует их наименованиям и не нуждается в комментариях Аналогичным образом можно выяснить основные параметры настройки остальных справочников. После знакомства с принципами организации справочников можно выйти из режима конфигурирования, и в режиме ведения бухгалтерского произвести ввод справочной информации. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 257; Нарушение авторского права страницы