|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯСтр 1 из 11Следующая ⇒

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ Страхование - система мероприятий по созданию денежного (страхового) фонда, из средств которого производится возмещение ущерба и выплата иных денежных сумм в результате стихийных бедствий, несчастных случаев, наступления других событий. Страхование - экономическая категория, являющаяся составной частью финансов. Экономическая сущность страхования связана с созданием целевых денежных фондов, которые формируются за счет денежных взносов юридических и физических лиц, с последующим их использованием на возмещение ущерба, причиненного стихийными бедствиями и иными неблагоприятными обстоятельствами.

РОЛЬ СТРАХОВАНИЯ В СИСТЕМЕ ФИНАНСОВЫХ ОТНОШЕНИЙ Предоставление страховой защиты — это вид финансовых услуг, которые производят и продают страховые организации. Страховая организация наряду с другими институтами (банками, биржами, инвестиционными фондами и т.п.) является элементом финансовой системы общественного хозяйства. Вместе с тем страхование имеет ряд признаков, отличающих его от других элементов финансовой системы. Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и структуру капитала страховой организации, выделяя в качестве основной части финансовые ресурсы. Финансовые ресурсы страховой организации представляют собой привлеченный капитал, который некоторое время составляет группу временно свободных средств страховщика. Такие ресурсы используются как источник финансирования инвестиций. Кругооборот средств страховой организации не ограничивается только выполнением страховых операций, а включает также инвестиционную деятельность.

ФУНКЦИИ СТРАХОВАНИЯ НА МИКРОУРОВНЕ

Рисковая функция-или функция покрытия риска, состоит в том, что страхователь через договор страхования перекладывает финансовые последствия определённых рисков на страховые компании. Такое положение риска является благом для лица, страхующего себя и своё имущество, даже тогда, когда страховой случай не наступает, потому что у него возникает чувство уверенности и защищённости. Предупредительная функция-состоит в том, что при заключении договора специалистами страховой компании (арендрайтерами) проводится оценка риска и предлагается система мер предупредительного характера, позволяющих контролировать уровень риска на предприятии. Возможность концентрации внимания на не страхуемых рисках- Сберегательная функция- связана с накоплением определенных денежных сумм по договорам личного страхования. Социальная функция- связана с оказанием материальной помощи застрахованным лицам в случае расстройства здоровья, утраты трудоспособности в результате заболеваний или несчастных случаев. За счет обязательного или добровольного медицинского страхования финансируются медицинские расходы на лечение и восстановление здоровья застрахованных лиц. Страхование также может обеспечить компенсацию утраченных доходов в связи с заболеванием, инвалидностью страхователя.

ПОНЯТИЕ СТРАХОВОГО РИСКА Риск — это нечто такое, что может произойти ,а может и не произойти. Это гипотетическая возможность несения ущерба. Всякий конкретный риск, например риск пожара, представляет собой только возможность наступления неблагоприятного события, скажем, возгорания застрахованных построек. Страховое событие не является объектом страхования. Этим объектом выступает риск. Страховой процесс базируется: на данных страховой статистики, которая представляет в натуральном и стоимостном выражении показатели, отражающие реализацию страховой защиты; на анализе обобщений по типичным и массовым страховым операциям. Риск поддается измерению математическим путем с помощью теории вероятности и закона больших чисел. Страховым риском называют математически выраженную вероятность возникновения ущерба в результате заранее оговоренного неблагоприятного события, которая может быть рассчитана на основе статистических данных с достаточно высокой точностью. Основные критерии, которые позволяют считать риск страховым: -риск, который включается в объем ответственности страховщика, должен быть возможным; -риск должен носить случайный характер. Объект, по отношению к которому возникает страховое правоотношение, характеризуется неустойчивым, временным типом связи и не должен подвергаться опасности, которая заранее известна страховщику или собственнику объекта страхования. При этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба; -случайность проявления данного риска следует соотносить с массой однородных объектов. С этой целью организуется соответствующее статистическое наблюдение, анализ данных которого позволяет установить адекватную прогнозу страховую премию. Данные статистики позволяют судить о закономерности проявления риска применительно к совокупности однородных объектов; -наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица. Нельзя принимать на страхование риски, которые связаны с умыслом страхователя (спекулятивные риски); -факт наступления страхового случая не известен во времени и пространстве; -страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб; -вредоносные последствия реализации риска возможно объективно измерить и оценить. Масштабы вредоносных последствий должны быть достаточно крупными и затрагивать интересы страхователя (страховые интересы).

ВИДЫ РИСКОВ Риски классифицируют по следующим признакам: • время возникновения; • основные факторы возникновения; • характер учета; • характер последствий; • сфера возникновения и др. • По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. • По факторам возникновения риски подразделяются на политические и экономические (коммерческие). • По характеру учета риски делятся на внешние и внутренние. • К внешним относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и др. • К внутренним относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. Наиболее многочисленная по классификации группа — по сфере возникновения. В основу ее положены сферы деятельности: • производственная; • коммерческая; • финансовая; • посредническая; • страхование. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый риск, а также риск страхования • Анализ рисков позволяет разделить их на две большие группы: страхуемые и нестрахуемые (не включаемые в договор страхования). • Страхуемые риски поддаются количественному определению и финансовому измерению и подлежат страхованию. • К нестрахуемым относят форс-мажорные риски, оценить уровень которых невозможно, а также масштабные риски, которые никто не готов принять на себя.

ПОНЯТИЕ ФИНАНСОВОГО РИСКА финансовый риск – это риск, возникающий в процессе осуществления финансовых операций. Существуют различные интерпретации понятия «финансовый риск». В наиболее общем виде под финансовым риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом развития событий. К финансовым, в частности, относятся процентные, инфляционные, налоговые др. риски. Финансовые риски возникли одновременно с появлением денежного обращения и с возникновением различного рода денежных отношений: инвестор — эмитент, кредитор —заёмщик, продавец — покупатель, экспортёр — импортёр и других. Финансовые риски являются неотъемлемой составляющей предпринимательской деятельности в условиях рынка. Ещё Адам Смит, исследуя и анализируя природу предпринимательской прибыли, выделял в структуре предпринимательского дохода такую составляющую как «плата за риск» в виде возмещения возможного убытка, связанного с предпринимательской деятельностью

СУБЪЕКТЫ СТРАХОВОГО РЫНКА В процессе страхования участвуют две основные группы экономических агентов: страхователи – юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования; страховщики – юридические лица, созданные для осуществления страховой деятельности (страховые организации и общества) и получившие на нее в установленном порядке лицензию. Помимо страховщиков на страховом рынке действуют перестраховщики, которые заключают договоры перестрахования со страховщиками. Суть договора перестрахования состоит в принятии на себя перестраховщиком риска исполнения страховщиком всех или части обязательств по договорам страхования. Перестраховщиками могут быть как организации, функцией которых является только заключение договоров перестрахования (профессиональные перестраховщики), так и страховые организации, которые наряду с заключением договоров страхования принимают также риски в перестрахование. Застрахованное лицо – это лицо, в отношении которого заключен договор страхования, т.е. с которым может произойти страховой случай, непосредственно связанный с его личностью, обстоятельствами его жизни или затрагивающий сохранность его имущественных прав и интересов. Выгодоприобретателем является лицо, в пользу которого заключен договор страхования. Основное право выгодоприобретателя состоит в том, что он получает страховую выплату при наступлении страхового случая. Страховые посредники (страховые агенты, страховые брокеры, аджастеры и сюрвейеры) не являются участниками договора страхования. Их задачи состоят в продвижении страховых услуг от страховщика к страхователям, помощь в заключении договоров перестрахования, содействие исполнению договора страхования .

СТРАХОВОЙ РЫНОК РОССИИ. ( Объект- страховая защита) Страховая услуга- как и любой другой товар имеет потребительную и меновую стоимость. В широком смысле страховой рынок — это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Цели гос регулирования: Формирование в стране эффективно функционирующей системы страхования; Повышение роли страхования в решении социально-экономических задач общества; Соблюдение участниками страховой деятельности требований законодательства; Защита интересов потребителей страховых услуг. Формирование страхового рынка России с точки зрения количества представленных на нем страховщиков характеризуется неравномерностью развития. Несмотря на значительное количество страховых компаний, уровень конкуренции на страховом рынке России нельзя признать высоким. Фактические показатели свидетельствуют о высоком уровне монополизации этого рынка. Динамика абсолютного показателя совокупных страховых премий отражает сложный процесс развития страхового рынка России. Следует отметить, что наиболее емким в России является рынок добровольного страхования. В послекризисный период общепринятых и объективных причин для развития классического добровольного страхования - страхования жизни (накопительного страхования жизни) - не имелось. Важнейшим фактором развития страхования как отрасли хозяйства любой страны, в том числе и России, является создание эффективного института перестрахования, поскольку именно через перестрахование страховщики получают защиту своих портфелей, хранящих имущественные интересы их клиентов.

МОДЕЛЬ СТРАХОВОГО РЫНКА

Консалтинговые Банки Арбитраж СМИ Аудит Ассоциации Фирмы союзы

Структура страхового рынка формируется из:

ПОНЯТИЕ АКТУАРНЫХ РАСЧЕТОВ Актуарные расчёты — расчёты тарифных ставок страхования на основе методов математической статистики. Основаны на использовании закона больших чисел. Отражают в виде математических формул механизм образования и расходования страхового фонда в долгосрочном страховании, связанном с продолжительностью жизни населения, т. е. в страховании жизни и пенсионном страховании. При расширенном толковании к актуарным расчетам относят расчеты тарифов по любому виду страхования с использованием математической статистики. С помощью актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, то есть определяются размеры тарифных ставок. Свое название актуарные расчеты получили от слова актуарий. Актуарий (англ. actuarу, лат. actuarmus - скорописец, счетовод) - специалист по страхованию, занимающийся разработкой научно обоснованных методов исчисления тарифных ставок по долгосрочному страхованию жизни: расчетов, связанных с образованием резервов страховых взносов, определением размеров ссуд, выкупных сумм и редуцированных страховых сумм. Методология актуарных расчётов основана на использовании теории вероятностей, демографической статистики и долгосрочных финансовых вычислений. С помощью теории вероятностей определяется вероятность страхового случая. Демографическая статистика нужна для дифференциации страховых тарифов в зависимости от возраста застрахованного. При помощи долгосрочных финансовых вычислений в тарифах учитывается доход, получаемый страховщиком от использования для инвестиций аккумулированных взносов страхователей.

ЗАДАЧИ АКТУАРНЫХ РАСЧЕТОВ Основными задачами актуарных расчетов являются: 1. изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности; 2. исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности; 3. математическое обоснование необходимых резервных фондов страховщика и источников их формирования; 4. исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций и тенденций их изменения в конкретном временном интервале, определение зависимости между процентной ставкой и величиной брутто-ставки. На основании актуарных расчетов: ·определяется доля участия каждого страхователя в создании страхового фонда; ·производится перерасчет страховых взносов при изменении условий договора страхования жизни; ·определяются размеры тарифных ставок, которые при помощи долгосрочных финансовых исследований заранее занижаются на сумму дохода, который будет получен страховщиком от использования аккумулированных взносов страхователей в качестве инвестиций.

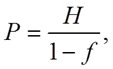

СТРУКТУРА ТАРИФНОЙ СТАВКИ Для определения размера денежных выплат каждого страхователя, как участника солидарной ответственности, рассчитывается тарифная нетто-ставка, используемая для расчета страхового платежа – основного источника дохода страховщика. Расчет нетто-ставки базируется на оценке вероятности наступления страховых случаев. Нетто-ставка – основная часть страхового тарифа. Она формирует страховой фонд и устанавливается условиями страхования. Для рисковых видов страхования в состав нетто-ставки включается рисковая надбавка, которая учитывает отклонения возможных выплат от их среднего уровня и формирует запасной фонд. Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы страховых возмещений, отчислений в резервный фонд, отчислений на предупредительные мероприятия. Брутто-ставка включает в себя нетто-ставку и нагрузку. Нагрузка обеспечивает расходы на ведение дела и прибыль страховой кампании. За счет нагрузки страховщик оплачивает труд работников, содержание помещений и пр. Нагрузка, как правило, составляет 10-20% брутто-ставки. Брутто-ставка может быть рассчитана на основе соотношения:

где Р – брутто-ставка, Н – нетто-ставка, f – доля нагрузки в брутто-ставке.

ЛИЧНОЕ СТРАХОВАНИЕ

Личное страхование – это механизм защиты интересов человека непосредственно в сфере жизни и здоровья. Объекты страховой защиты по личному страхованию – жизнь, здоровье и трудоспособность человека. Согласно ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Классификация личного страхования производится по разным основаниям: По объему риска: · Страхование на случай дожития или смерти; · Страхование на случай инвалидности или недееспособности; · Страхование медицинских расходов. По виду личного страхования: · Страхование жизни; · Страхование от несчастных случаев. По количеству лиц, указанных в договоре: · Индивидуальное страхование (страхователем выступает одно отдельное взятое физическое лицо); · Коллективное страхование (страхователями или застрахованными выступает группа физических лиц). По длительности страхового обеспечения: · Краткосрочное (менее одного года); · Среднесрочное (1-5 лет); · Долгосрочное (6-15 лет). По форме выплаты страхового обеспечения: · С единовременной выплатой страховой суммы; · С выплатой страховой суммы в форме ренты. По форме уплаты страховых премий: · Страхование с уплатой единовременных премий; · Страхование с ежемесячной уплатой премий; · Страхование с ежегодной уплатой премий Виды личного страхования: - страхование жизни; - страхование от несчастных случаев и болезней; - медицинское страхование; - пенсионное страхование; - накопительное страхование (производится на случай наступления одного из событий - смерти застрахованного лица или его дожития до определенного возраста) -и др. ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ Имущественное страхование - это отрасль страхования, в которой объектом страховых отношений выступают имущество в различных видах и имущественные интересы. Объект имущественного страхования — имущественные интересы застрахованного лица, связанные с владением, пользованием и распоряжением данным имуществом. Имущественное страхование основано на принципе возмещения ущерба в пределах страховой суммы по договору. К подотраслям имущественного страхования относятся следующие виды страхования: · страхование транспортных средств (наземного, воздушного и водного транспорта); · страхование грузов; · страхование государственного имущества и имущества граждан; · страхование технических, космических, производственных рисков; · страхование электронно-вычислительной техники, «ноу-хау» и др.; · страхование государственных и домашних животных, птицы, семей пчел, собак и др.; · страхование других видов имущества; · страхование финансовых (коммерческих, предпринимательских и др.) рисков. Имущественное страхование бывает добровольным и обязательным. Обязательное имущественное страхование предусмотрено для страхования имущества и имущественных интересов сельскохозяйственных предприятий (государственных, т.е. казенных, коллективных, арендных, фермерских), арендованных предприятий, страхования сельскохозяйственных животных. (например, объектами страхования имущества сельскохозяйственных предприятий являются урожай сельскохозяйственных культур, многолетние плодовые, лесные и другие насаждения, поголовье сельскохозяйственных животных, строения, сооружения, оборудование, транспортные средства, сырье, материалы, продукция, топливо и т.п.) Добровольное имущественное страхование охватывает имущество хозяйствующих субъектов, общественных организаций, страхование граждан, занимающихся индивидуальной трудовой деятельностью, страхование домашнего имущества и средств транспорта, принадлежащих гражданам. (Объем страховой ответственности - от пожаров, стихийных бедствий, аварий и других случаев. По отдельному соглашению можно застраховать имущество на случай хищения, грабежа, угона средств транспорта. Срок страхования 1 год или неопределенный период, если перед окончанием очередного срока страхователь вносит страховые платежи вновь.) СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Страхование ответственности возмещает расходы страхователя при возникновении гражданской ответственности, т.е. вследствие причинения им вреда жизни, здоровью или имуществу других лиц. В рамках этой отрасли выделяются следующие подотрасли: страхование гражданской ответственности владельцев автотранспортных средств; страхование ответственности заемщиков за непогашение кредита; Страхование ответственности заемщиков за непогашение кредита предусматривает заключение договора между страховой компанией, банком и заемщиком. Объектом страхования является ответственность заемщика перед банком, выдавшим кредит, за своевременно и полное погашение кредитов и (или) за погашение кредитов, включая процент за пользование кредитами. Обязательным условием заключения договора страхования является оценка финансового состояния и репутация заемщика с точки зрения его платежеспособности. • страхование гражданской ответственности перевозчика; • страхование гражданской ответственности организаций — источников повышенной опасности; • страхование профессиональной ответственности; • страхование ответственности за неисполнение обязательств и страхование иных видов гражданской ответственности.

ФРАНШИЗА И ЕЁ ВИДЫ

Франшиза (от фр. franchise - льгота) это условие договора страхования, предусматривающее освобождение страховой компании от возмещения убытков определенного размера (размер франшизы). В зависимости от вида франшизы она применяется: · только для убытков, размер которых ниже уставленной франшизы (условная франшиза); · для всех убытков вне зависимости от их размера (безусловная франшиза). Франшиза бывает условной и безусловной. Также выделяют временну́ю и совокупную франшизы, минимальный размер ущерба, на который распространяется страховое покрытие. Франшиза может быть выражена как пропорциональная доля (в процентах от страховой суммы, либо убытка) либо как абсолютная величина (в денежном выражении). Размер франшизы и её тип устанавливаются договором или правилами страхования. При условной франшизе:

ФОРМЫ СТРАХОВАНИЯ

Законом РФ «Об организации страхового дела в Российской Федерации» выделяются две основные формы страхования: обязательное и добровольное. Деление страхования на формы производится в зависимости от его обязательности для страхователя. Страхование в добровольной и обязательной формах может быть как имущественным, так и личным. Добровольное страхование осуществляется по добровольному волеизъявлению обеих сторон. Условия договора страхования определяются сторонами самостоятельно. Ни страховщик, ни страхователь заключать договор данного страхования не обязаны. Обязательное страхование означает, что указанные лица должны заключить договор страхования в качестве страхователей со страховщиком в определенных законом случаях. Например, обязанность страхования жизни, здоровья, имущества других лиц Обязательное страхование — это страхование, осуществляемое в силу закона (ч. 3 ст. 3 Закона «Об организации страхового дела в РФ»). При этом страхователь и страховщик (если последний указывается в законе) не вольны уже в решении вопроса «заключать или не заключать договор страхования». У страхователя появляется обязанность заключать договор страхования, у страховщика — принять на себя соответствующий объем страховой ответственности. Одной из разновидностей обязательного страхования является обязательное государственное страхование. Данный вид страхования устанавливается в отношении жизни, здоровья и имущества государственных служащих определенных категорий в целях обеспечения социальных интересов граждан и интересов государства (п. 1 ст. 969 ГК РФ). Обязательное государственное страхование осуществляется за счет средств, предоставленных из соответствующего бюджета. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ и Законом РФ «Об организации страхового дела в Российской Федерации» и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, случаях отказа в страховой выплате и иные положения (ст. 3 Закона РФ «Об организации страхового дела в Российской Федерации»). Добровольное страхование осуществляется по волеизъявлению обеих сторон. Условия договора страхования определяются сторонами самостоятельно. Ни одна из сторон не обязана заключать договора добровольного страхования.

ВИДЫ ДОГОВОРОВ СТРАХОВАНИЯ Договор имущественного страхования - это договор, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу (выгодоприобретателю), в пользу которого заключен договор, причиненные вследствии этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (ст. 929 ГК РФ). Виды: договор страхования имущества;договор страхования ответственности за причинение вреда;страхование ответственности по договору;договор страхования предпринимательского риска). Условия страхования: условие о размере страховой суммы; условие о сроке действия договора; условие об имуществе или имущественном интересе, являющемся объектом страхования; условие о характере события, на случай наступления которого осуществляется страхование страхового случая. По договору личного страхования страховщик взамен уплаченной страхователем премии обязуется выплатить единовременно или выплачивать периодически обусловленную договором страховую сумму (страховое обеспечение) в случае причинения вреда жизни или здоровью страхователя или застрахованного лица, достижения им определенного возраста или наступления в его жизни иного, предусмотренного договором события. Виды: от несчастных случаев, на случай смерти и т.д., самым широким по объему ответственности страховщика является договор смешанного личного страхования. Условия: условие о застрахованном лице; условие о размере страховой суммы; условие о сроке действия договора; условие о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (ст. 942 ГК РФ).

СТРАХОВЫЕ РЕЗЕРВЫ Резервы по страхованию жизни в России формируются как единый фонд. В странах ЕС они состоят из двух частей: математических резервов, предназначенных для будущих выплат, и резерва усиленного фактора риска, предназначенного для текущих выплат. Математический резерв – это разность между текущей актуарной стоимостью обязательств страховщика (предстоящие страховые выплаты по действующим договорам страхования) и текущей актуарной стоимостью обязательств страхователя (страховые взносы, которые должны в будущем уплатить страхователи по действующим договорам страхования). Под текущей актуарной стоимостью предстоящих страховых выплат и предстоящих поступлений страховых взносов понимаются суммы будущих предполагаемых страховых выплат и страховых взносов, дисконтированные на дату расчета величины страхового резерва с учетом вероятностей, с которыми такие денежные выплаты и поступления будут произведены, а также дохода, который может получить страховщик от использования находящихся в его распоряжении средств до момента осуществления выплат. Резерв незаработанной премии — сумма всех премий, представляющая часть полисов или договоров с неистекшим сроком действия, которые отражены в перечне дел страховщика или перестраховщика. Резерв заявленных, но неурегулированных убытков является оценкой неисполненных или исполненных не полностью на отчетную дату обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, о факте наступления которых ему заявлено в установленном законом или договором порядке в отчетном или предшествующих периодах. В этот резерв включаются суммы денежных средств, необходимые страховщику для оплаты экспертных, консультационных и иных услуг, связанных с оценкой размера и снижением ущерба, нанесенного имущественным интересам страхователя (расходы по урегулированию убытков). Резерв произошедших, но незаявленных убытков является оценкой обязательств страховщика по осуществлению страховых выплат. Он включает урегулирование убытков, возникших в связи со страховыми случаями, происшедшими в отчетном и предшествующих ему периодах, о факте наступления которых страховщику не заявлено в установленном законом или договором порядке. Действующим порядком установлено, что величина данного резерва исчисляется в размере 10 % суммы брутто-премии. Основой для расчета технических резервов, за исключением резерва заявленных, но неурегулированных убытков, служит базовая брутто-премия, то есть сумма взносов, поступившая в отчетном периоде, за минусом фактически выплаченного (начисленного) комиссионного вознаграждения за заключение договоров страхования и суммы средств, направленных на формирование резерва превентивных (предупредительных) мероприятий. Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действий факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением. В российском законодательстве стабилизационные резервы обозначаются как резерв колебаний убыточности и резерв катастроф. Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в отчетном периоде, к величине заработанной страховой премии за этот же период. Резерв предупредительных мероприятий (превенций) создается по всем видам страхования без исключения. При этом страховые резервы не подлежат изъятию в федеральный и иные бюджеты (п. 3. ст. 26 ФЗ «Об организации страхового дела в РФ»). Нормирование и использование средств резерва превенций осуществляются страховщиками на основании разработанного ими и согласованного с органами надзора Положения о резерве предупредительных мероприятий. Формирование осуществляется путем отчислений от страховой брутто-премии, поступившей по договорам страхования в отчетном периоде. Размер отчислений определяется исходя из процента, предусмотренного в структуре тарифной ставки на эти цели, но не более 15 %. За органами надзора остается право на установление предельных процентов отчислений в резерв по отдельным видам страхования.

МИРОВОЙ СТРАХОВОЙ РЫНОК Мировой страховой рынок представляет собой совокупность спроса и предложения на страховые товары, услуги, технологии в масштабе мирового страхового хозяйства. Мировой страховой рынок можно рассматривать как совокупность национальных и региональных страховых рынков, характеризующихся разной структурой, разными моделями государственного регулирования и разным уровнем и динамикой развития. По отраслевому (видовой) признаку выделяют рынки: Безусловными лидерами мирового рынка страхования на протяжении десятилетий являются США, Япония и страны Западной Европы.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ Страхование - система мероприятий по созданию денежного (страхового) фонда, из средств которого производится возмещение ущерба и выплата иных денежных сумм в результате стихийных бедствий, несчастных случаев, наступления других событий. Страхование - экономическая категория, являющаяся составной частью финансов. Экономическая сущность страхования связана с созданием целевых денежных фондов, которые формируются за счет денежных взносов юридических и физических лиц, с последующим их использованием на возмещение ущерба, причиненного стихийными бедствиями и иными неблагоприятными обстоятельствами.

|

Последнее изменение этой страницы: 2019-04-10; Просмотров: 241; Нарушение авторского права страницы