|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 7.Ціноутворення в зовнішній торгівлі

План (логіка) викладу і засвоєння матеріалу 1. Цінова політика підприємства на зовнішньому ринку 2. Види цін у зовнішній торгівлі 3. Механізм розрахунку зовнішньоторговельних цін 4. Системи поправок до зовнішньоторговельних цін 5. Митне регулювання ціноутворення.

1.Цінова політика підприємства на зовнішньому ринку

В умовах ринкової економіки встановлення цін у зовнішній торгівлі, як і на внутрішньому ринку, відбувається під впливом конкретної ринкової ситуації. Цінова стратегія фірми на зовнішньому ринку, як правило, починається з визначення власного підходу до концепції ціни, яка формується на основі загальної ринкової стратегії компанії. Цілеспрямована цінова політика (оперативне вирішення завдань) – це встановлення таких цін (їх зміна залежно від ситуації на ринку), щоб: а) оволодіти певною часткою ринку; б) розширити обсяг продажу; в)отримати плановий обсяг прибутку (у коротко - чи довгостроковій перспективі) – тобто забезпечити реалізацію товару в певній фазі його життєвого циклу. Попередній аналіз можливостей проникнення на цільовий ринок фірма починає насамперед із дослідження ринку пропозиції (включаючи товари-аналоги та товари-субститути) і власного товару для визначення його конкурентоспроможності. Сучасна тактика великих компаній, що здійснюють продаж величезних обсягів продукції на зовнішньому ринку, свідчить про використання ними у своєму господарському житті чотирьох основних стратегій, це: 1) орієнтація на низькі витрати; 2) унікальність характеристик товарів, що виробляються; 3) змішана стратегія (об’єднання двох попередніх підходів); 4) стратегія пристосувань до цінової стратегії сильної в інноваційному плані фірми. Процес визначення ціни товару на першому етапі включає порівняння заданих характеристик (якість товару, час доставки споживачу, функціонування ринкової мережі, темпи оновлення, якість навчання споживачів, післяпродажне обслуговування) з кращими та гіршими галузевими показниками, враховуючи думку потенційних споживачів. На другому етапі фірма здійснює поетапну розробку продажних цін, в яку входить: - калькуляція витрат виробництва й обігу, включаючи додаткові витрати на формування попиту та стимулювання продажу; - аналіз ринкових цін і їхніх коливань, чинників, що визначають обсяг пропозиції та попиту, вплив конкуренції на ціни; - встановлення цінових меж – верхньої (залежно від рівня ринкових цін, враховуючи вплив факторів попиту) та нижньої (залежно від величини виробничо-збутових витрат); - оцінка продаж; - визначення різновиду цінової політики; - калькуляція цінової структури (визначення питомої ваги у ціні витрат виробництва й обігу, інших складових); - визначення конкретних продажних цін, з огляду на умови платежу, вартість упаковки, транспортні витрати і т. п. У практиці розрахунку продажних цін використовується така формула: Ц = В / (1 – П) (7.1) де Ц – продажна ціна; В – витрати виробництва й обігу; П – плановий прибуток. Нині під час встановлення зовнішньоторгових цін зарубіжні фірми застосовують два підходи: середньозатратний і маржинальний (граничний). У розрахунок ціни при середньозатратному підході входять постійні та змінні витрати. В основі маржинального підходу лежать додаткові витрати на випуск додаткової одиниці продукції, що можна виразити за формулою: МС = ДС / ДХ (7.2) де МС – величина граничних витрат; ДС – приріст сукупних витрат; ДХ – приріст обсягу виробництва.

2. Види цін у зовнішній торгівлі

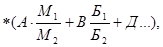

У зовнішній торгівлі діють такі види цін, яких немає у національному господарстві, а саме: - світові; - контрактні; - зовнішньоторговельні, причому вихідною базою та дійовим фактором формування і динаміки зовнішньоторговельних цін є світові ціни. Світова ціна – це грошове відбиття інтернаціональної вартості товару, реалізованого на світовому ринку, яка складається з національних вартостей внаслідок конкуренції. Ціноутворення на світових ринках має дві характерні риси: - на світовому ринку складаються відхилення світової ціни від внутрішніх цін окремих країн. Внутрішня ціна хоч і є одним із суттєвих факторів механізму формування ціни світового ринку, проте в більшості випадків не визначає її останнього рівня; - на один і той самий товар існує паралельно ряд цін. Значна кількість цін світової торгівлі зумовлена різними обставинами: транспортним фактором, характером торгівельної угоди, комерційними умовами поставок та ін. Отже, світова ціна – це експортні ціни основних постачальників конкретного товару та імпортні ціни у найважливіших центрах імпорту цього товару (пшениця, алюміній – Канада, пиломатеріали – Швеція, хутро – Санкт – Петербург, Лондон, чай – Лондон, Коломбо, Калькутта). Класифікація світових цін: Довідкові – регулярні публікації щодо всіх видів продукції, які реалізуються на світовому ринку. Довідкові ціни мають номінальний (а не реальний) характер і відіграють роль лише відправної точки, з якої починається уторговування цін при укладанні угоди (так звані базисні ціни, знижки при укладенні угоди 15 – 30 %). Прейскурантні ціни – представляють фірми-експортери у відповідь на запитання імпортерів, надсилаючи їм прейскуранти своєї продукції. Біржові котирування та ціни аукціонів – (стосовно сировини, товарів мінерального та сільськогосподарського походження). Біржові котирування являють собою ціни спеціально організованого постійно діючого ринку масових, якісно однорідних товарів (50 видів, 15 – 20 % експорту). Ціни міжнародних товарних аукціонів – ціни, які діють на спеціально організованих на визначений строк і в завчасно обумовлених місцях-ринках публічних торгів за максимально запропонованою ціною на попередньо розглянуту покупцем партію товару (лот). Ціни на аукціонах встановлюються на основі співвідношення попиту і пропозиції, причому головною особливістю їх формування є наявність у більшості випадків великої кількості покупців та одного чи декількох продавців (лісове, сільське господарство, рибальство, хутряні вироби, чай, коштовне каміння, речі старовини, мистецтва). Ціни торгів – видача замовлень на поставку товарів, заздалегідь оголошених у спеціальному документі (тендері) за умов, що передбачають залучення до певного строку на принципах конкуренції пропозиції від кількох виробників з метою забезпечення найвигідніших умов угоди для її організаторів. Наявність кількох продавців та одного покупця, який з цих пропозицій вибирає найвигіднішу, в тому числі й за ціною. Ціни фактичних угод – ціни, які віддзеркалюють конкретні умови реалізації товару і є найвагомішим критерієм для визначення рівня цін у контракті. Ціни пропозиції – значною мірою орієнтовані на конкретного покупця, по суті довідковий характер, оскільки початкові ціни після уторговування знижуються на 10 – 15%. Розрахункові ціни – приймаються, коли відсутня необхідна інформація, на підставі якої може бути здійснено обґрунтування зовнішньоторговельної ціни для конкретної угоди. Розрахунок здійснюється на основі даних регулярних публікацій. Контрактна ціна – ціна, зафіксована в контракті в момент його укладання, впродовж чинності контракту чи до моменту виконання контракту. Ціна, яка вказується у контракті, може бути 4-ох видів: Тверда – не змінюється з моменту підписання контракту до моменту надходження товару до покупця Рухома – це зафіксована при укладенні контракту ціна, яка може бути у подальшому переглянута, якщо ринкова ціна даного товару на час виконання контракту змінюється (2 – 5%). Ціни з наступною фіксацією – встановлюється у призначені договорами строки на основі узгоджених джерел (у т. ч. в процесі виконання контракту) (наприклад, контрактом може бути передбачено, що ціна на продані за ним товари буде встановлена на рівні цін світового ринку на певну дату, у день поставки товару покупцеві, перед поставкою кожної передбаченої контрактом партії товару чи перед початком кожного календарного року (біржові ціни, ціни в довідкових та галузевих журналах, реальні ціни світового ринку)). Ковзаюча ціна – застосовується у контрактах із тривалими строками поставки, протягом яких економічні умови поставок можуть суттєво змінитися (машини, обладнання, зі строком поставки, що перевищують один рік). Ковзаюча ціна складається із двох частин: базова, що встановлюється на дату пропозиції чи підписання контракту, і змінної, що визначається на період виготовлення чи поставки товару. Ц1 = Ц0 де Ц1 – кінцева ціна; Ц0 – базова ціна; А, В – частки, які займають у ціні окремі складові (наприклад вартість матеріалів, вартість робочої сили); М0М1 – індекси цін на матеріали, що використовуються для виготовлення проданої продукції, на періоди їх закупівлі постачальником (М1) і встановлення базової ціни (М0); Б1Б2 – індекси заробітної плати на періоди перерахунку ціни (Б1) та встановлення базової ціни (Б0); Д – незмінна частка у змінній частині ціни (прибуток, амортизація, накладні витрати). Якщо у вартості продукції суттєву частку займають витрати на електроенергію, паливо та інші компоненти, то змінна частина формули може бути розширена на необхідне число складових елементів. При цьому сума всіх часток елементів повинна завжди дорівнювати одиниці (рис.7.1.).

Рис. 7.1. Зміна складових ковзаючої ціни

Весь період від вручення пропозиції до поставки товару покупцеві незмінна частина ціни зберігає свою величину. Змінна частина А, що представляє частку вартості матеріалів, змінюється до їх закупівлі виробником товару. Індекс береться на дату закупівлі сировини, якою вважається час закінчення проектування та початку виготовлення. У міжнародній торговій практиці за період зміни змінної частини ціни В, що являє собою частку заробітної плати, прийнято вважати час від початку ковзання до закінчення 2/3 часу, передбаченого контрактом на виготовлення експортної продукції. Зовнішньоторговельна ціна – ціна на експортні та імпортні товари, яка встановлюється за взаємним договором між покупцем та продавцем товару (умови обліку витрат, пов’язаних із транспортуванням товарів від виробника до кордону і від кордону до споживача).

3. Механізм розрахунку зовнішньоторговельних цін

В основі розрахунку експортних цін на продукцію лежать власні витрати виробництва експортера, до яких згодом додаються витрати на транспортування вантажів одержувачам, митні збори у розмірі 0,15 % від вартості вантажу, вивізне мито. В експортну ціну закладається рентабельність не нижче 30%. Формування імпортних цін – складається з ціни держави-постачальника та тих елементів, які до неї включає держава-отримувач. Держава - отримувач до ціни імпорту з вивізним митом додає ввізне мито. На імпортну продукцію існує такий склад ціни: менша вартість товару, митні збори, мито, АЗ, ПДВ, збір на пенсійне страхування, єдиний збір. Визначення АЗ: у % до митної вартості товару Са = (Вм + Свм) * Стаз : 100%, (7.4) де Свм – сума ввізного мита; Вм – митна вартість товару; Стаз – ставка акцизного збору; Са – сума акцизу; Якщо ставка акцизного збору в грошовому еквіваленті, то акцизний збір визначається за формулою: Са = N * Стаз (7.5) де N – кількість товару у фізичних одиницях виміру. Базою оподаткування ПДВ товарів, які ввозяться на територію України, є договірна (контрактна) вартість імпортованих товарів, визначена за вільними або регульованими цінами, але не менша митної вартості, вказаної у вантажній товарній декларації з урахуванням витрат, які входять у ціну товарів, акцизного збору, ввізного мита та інших податків та зборів, що входять в ціну товару.

4. Системи поправок до зовнішньоторговельних цін

До найважливіших поправок у практиці міжнародної торгівлі відносяться технічні та комерційні поправки. Технічні поправки: 1) поправка на техніко-економічні відносини. Основною умовою конкретного підбору виробів-аналогів і конкурентних матеріалів для розрахунку зовнішньоторговельних цін є мінімальний обсяг розбіжності у техніко-економічних показниках порівнювальної продукції в умовах її виробництва та реалізації. Розрахунок кожної поправки потрібно проводити за умови, що всі інші техніко-економічні параметри та умови реалізації залишаються незмінними. При розрахунку цін на машини і обладнання розробляються поправки на потужність і продуктивність виробів, витрати палива й електроенергії, необхідні для роботи обладнання Ц1 = Ц0 де Ц1 – розрахункова ціна; Ц0 – конкурентна ціна; М1 – потужність чи продуктивніть; М0 – потужність чи продуктивність виробу-аналога за конкурентним матеріалом; n – показник ступеня, що називається коефіцієнтом гальмування ціни (залежить від призначення обладнання). 2) поправка на комплектацію. Для багатьох видів машин і обладнання комплектація може бути достатньо складною і змінюватися у досить широких межах. Складність розрахунку поправки на комплектацію залежить від того, чи відомі ціни всіх вузлів, елементів і т.д. комплектації (позиційні ціни). Якщо конкурентний матеріал містить такі ціни, то поправка робиться шляхом віднімання (або додавання) від (до) конкурентної ціни певної позиційної ціни. Звичайно поправка на комплектацію збільшує суму контракту на 8-10%. 3) поправка на тропічне виконання. Машини й обладнання, призначені для роботи в умовах високої температури та вологи, повинні відповідати особливим вимогам і забезпечувати надійність техніко-економічних показників та інші необхідні споживчі властивості. Поправка становить 10-15 % вартості продукції у звичайному виконанні. Комерційні поправки: 1) приведення до єдиних умов поставки. Імпортні ціни приводяться до поставки „франко-кордон” або „CIF-порт” країни покупця. Експортні ціни приводяться до умов поставки „франко-кордон” або „ФОБ-порт” країни продавця. Дані про вартість фрахту і страхування беруться зі спеціальних даних транспортно-експедиторських організацій. Розрахункова вартість фрахту та страхування не перевищує 12-15 %. Цcif = (Цфоб + Ф) * А (7.7) де Цcif , Цфоб – ціни на продукцію з урахуванням транспортування на умовах CIF і ФОБ; Ф – вартість фрахту (перевезення від порту відправлення до порту призначення); А – ставка страхування вантажу під час перевезення водним шляхом. 2) поправка на вторгування. Поправка на вторгування може доходити 20-25 % від ціни пропозиції. Обґрунтованість оцінки величини цієї поправки залежить від якості конкурентного матеріалу та вміння з ним працювати, від знання конкретного постачальника на ринку та ін. Як правило, з прейскурантних цін робляться великі знижки (до 40 %), із цін пропозиції – менш значні і при використанні цін контрактів поправка на вторгування не враховується. 3) приведення імпортної ціни до строку поставки. При розрахунку імпортної ціни визначають ціни пропозиції на час поставки товару, використовуючи індекси експортних та оптових цін, опублікованих у статистичних матеріалах.

де С1 – приведена імпортна ціна; С0 – ціна, запропонована інофірмою у конкурентному матеріалі; І1 – пропонований індекс цін на дату поставки за контрактом; І0 – індекс цін на запропонований інофірмою термін закінчення поставки. 4) поправки на умови платежу. У контракті можуть бути передбачені різні умови платежу: готівкою, чеком, переказом, з акредитиву, інкасо, в аванс, у кредит із розстрочкою платежу. Поправка на умови платежу розраховується відносно до базової ціни на дату укладення контракту, розрахованої за конкурентним матеріалом. Потрібно визначити, якою буде ціна готівкою на дату укладення контракту з врахуванням узгоджених умов платежу. Покупець повинен повністю відшкодувати у ціні будь-які пільги, надані продавцем, включаючи витрати від одночасно вилучених з обороту фінансових засобів продавця. Якщо оплата за товар буде проводитися певними частинами протягом тривалого часу, то розрахунок ціни з розстрочкою розраховується за формулою: Цк = Цб (1 + К)т (7.9) де Цк – ціна на дату фактичних розрахунків; Цб – ціна на початок періоду розстрочки; К – банківський процент за кредит, взятий продавцем; Т- період розстрочки. 5. Митне регулювання ціноутворення Нарахування мита на товари та інші предмети, що підлягають митному обкладанню, проводиться на базі їхньої митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. У митну вартість включають ціну товару, зазначену в рахунку-фактурі, а також фактичні витрати, якщо їх не включено до рахунку-фактури. Фактичні витрати: - витрати на страхування, навантаження, розвантаження, перевантаження та транспортування товару до пункту перетину митного кордону України; - комісійні та брокерські витрати; - плату за використання об’єктів інтелектуальної власності, що належать до цих товарів та інших предметів, яку має сплатити імпортер (експортер) прямо чи побічно як умову їх ввезення (вивезення). Якщо заявлена митна вартість товарів явно невідповідна або якщо неможливо перевірити правильність її обчислення, тоді митні органи України визначають митну вартість послідовно на основі ціни на ідентичні товари або на підставі цін на подібні товари, чинних у провідних країнах-експортерах. Обґрунтування доцільності імпорту тих чи інших видів продукції передбачає визначення за методом зворотної калькуляції граничної відпускної ціни імпортованого товару, прийнятої для вітчизняної торговельної фірми. Обчислювальна процедура такої ціни має охоплювати послідовно здійснювані розрахунки: 1) абсолютної величини покриття продажної ціни (заданого валового доходу) множенням рівня такої ціни на коефіцієнт покриття (мінімально допустимої норми дохідності); 2) загальної суми відшкодування у складі ціни франко-склад покупця як різниця між ціною реалізації (продажу) та абсолютною величиною покриття останньої; 3) величини відшкодування ціни франко-склад покупця з урахуванням фрахту (транспортних витрат) до митного кордону України - 4) абсолютної суми мита (податку на імпорт) за формулою:

де 5) максимально можливої (граничної) відпускної ціни постачальника за формулою:

де

Питання для самоперевірки: 1. Що таке ціна зовнішнього ринку? 2. Яких основних стратегій ціноутворення дотримуються сучасні фірми? 3. Назвіть особливості цін зовнішнього ринку. 4. Охарактеризуйте види цін зовнішнього ринку. 5. Що таке світова ціна та її види? 6. Охарактеризуйте контрактну ціну та її види. 7. Розкрийте складові ковзаючої ціни. 8. З якою метою застосовуються поправки до зовнішньоторговельних цін? 9. Охарактеризуйте технічні поправки зовнішньоторговельних цін. 9. Як здійснюється митне регулювання ціноутворення?

Тема 8. Біржові ціни

План (логіка) викладу і засвоєння матеріалу 1. Поняття товарної біржі 2. Аналіз біржових цін 3. Біржові котирування

1. Поняття товарної біржі Біржа має справу з попитом на ті чи інші товари, який безпосередньо не пов’язаний з необхідністю їх використання, на біржі завжди має місце пропонування товарів, яке безпосередньо не пов’язане з виробництвом. Купівля заради продажу, а продаж заради купівлі вирівнює попит і пропозиції, на біржовому ринку завжди є попит і пропозиція, питання постає лише щодо того, за якою ціною пропонується і вимагається товар. Біржова торгівля забезпечує можливість того, що при існуючих на даний момент цінах не буде ні дефіциту, ні затоварювання. Біржа – це така форма організації ринку, за якою здійснюються вільна торгівля цінними паперами (фондова біржа), товарами (товарна біржа), наймання робітників (біржа праці) і формуються ринкові (біржові) ціни (курси) на продукцію на основі фактичного співвідношення попиту і пропозиції. Товарна біржа є організацією, що об’єднує юридичних і фізичних осіб, які здійснюють виробничу і комерційну діяльність і має на меті надання послуг в укладанні біржових угод, виявлення товарних цін, попиту і пропозиції товарів, вивчення, упорядкування і полегшення товарообігу та пов’язаних з ним торгівельних операцій. Товарна біржа – це ринок контрактів на поставку товарів. Біржовий попит і пропозиція створюють механізм стимулювання цінових коливань, стримують різкі перепади цін на сировину і товари, що стабілізує економіку в цілому, дозволяє їй обходитись без державного регулювання цін. Важливим фактором стабілізації цін є гласність укладання угод, публічне встановлення цін на початку і в кінці біржового дня, обмеження денного коливання цін у межах, встановлених біржовими правилами. Біржовий товар є об’єктом торгівлі на біржах. Характерними рисами біржового товару і сировини є: 1) масовість виробництва і споживання; 2) стандартність; 3) збереженість; 4) транспортабельність; 5) незалежність якісних ознак товарів від конкретного споживача; 6) коливання цін під впливом природних, сезонних, політичних та інших чинників. На товарних біржах функціонують приблизно 70 видів товарів, це: - сільськогосподарські товари і товари лісництва та продукти їх переробки: зернові, олійно-насіннєві, живі тварини і м’ясо, текстильні товари, харчові товари, товари лісівництва, натуральний каучук; - мінеральна сировина і напівфабрикати: кольорові метали, дорогоцінні метали, товари нафтового комплексу. До біржових торгів в операційну залу допускаються лише учасники торгів. До них відносяться біржові посередники, якими є уповноважені Біржовим комітетом особи як із числа членів біржі, так і спеціально для цього наймані, які мають досвід роботи на біржовому ринку. Ними можуть бути брокери, дилери, трейдери, клерки, маклери.

2. Аналіз біржових цін

Для учасника підприємницької діяльності важливо знати, як здійснюється визначення цін у біржових контрактах, оскільки система ціноутворення в останніх значно відрізняється від тих, що використовуються при інших формах організації торгівлі. Для того щоб стати біржовим, товар повинен відповідати наступним вимогам: - щодо кількості: кількість товару визначають в угоді в натуральних одиницях виміру, фактичну величину продажу товару називають лотами; - щодо якості: якість товару в угоді визначають за стандартними і технічними умовами, умовами договору, за попереднім оглядом товару, а також за зразками. Визначним фактором при стандартизованій якості біржового товару є введення базового сорту як єдиної міри. За ціну базового сорту беруть найбільш поширений вид продукції цього характеру; - щодо ліквідності: товар повинен бути абсолютно ліквідним, тобто його можна купити і продати в будь-який момент; - щодо масовості: товар, що бере участь в біржових торгах, повинен бути немонопольним, тобто масовим. Товар заноситься до книги обліку та картки брокера „ ями ” тільки в разі гарантованої кількості товару на складах біржі про що робиться відповідна помітка або на складах продавця. На купівлю-продаж товару на біржі складається біржова угода. Біржова угода – це письмово оформлений документ на реальний товар зі встановленими строками поставки. Угода вважається біржовою, якщо вона укладена між членами біржі на товар, допущений до обігу на даній біржі, відповідно до строку і порядку, визначених Статутом і Правилами біржової торгівлі. На кожен вид біржового товару ціни визначаються залежно від співвідношення попиту і пропозиції на даний момент біржових торгів. На біржі використовуються такі поняття ціни: Ціна продавця (пропозиції ) на біржовий товар – ціна, вказана учасником біржових торгів у заявці на продаж, а також названа ним під час торгів з метою стимулювання продажу. Під ціною покупця розуміють ціни, вказані покупцем у заявках стосовно купівлі, а також ті, що він називає безпосередньо під час торгів, при обговоренні пропозиції продавця. Ціна біржової угоди є остаточна з тих, які було названо покупцем (продавцем) і зафіксована біржовим маклером. Така ціна формується на базі біржової котировки (попиту та пропозиції ) та надбавок або знижок із неї залежно від якості товару, віддалі товару від місця поставки, які вказуються у біржовому контракті. Угоду за даною ціною укладає той, хто першим прийняв пропозицію. Для завершення операції повинні бути зафіксовані три параметри: ціна, сума, строк поставки. Величина біржової ціни товару визначається в процесі торгів, біржова ціна включає такі специфічні елементи як комісійна винагорода брокерів , відрахування на користь біржі і державне мито Загальна структура біржової ціни має наступний вигляд:

Цб=Св+Вп+Пв+ПДВв+Кб+Вб+Дн; (8.1)

де: Св – собівартість виготовлення; Вп – витрати на просування товару; Пв – прибуток товаровиробника; Кб – комісійні брокера; Нб – норматив відрахування біржі, (%); Дн – норматив державного мита, (%). Базою для нарахування податку на додану вартість на біржовий товар є собівартість виробництва, витрати на просування товару та прибуток товаровиробника. Відрахування біржі та сума державного мита визначається у відсотках від біржової ціни. Комісійна винагорода брокера визначається як різниця між біржовою ціною та вище переліченими елементами, або також у відсотках від вартості біржового товару. Залежно від типів угод, які укладаються на товарній біржі, розрізняють два види біржових цін: ціни на реальні товари і ціни на ф’ючерсні або строкові угоди. Ціни на реальні товари: - ціна за спотовим контрактом – ціна на наявний стандартний товар, який протягом тижня після укладання угоди поставляється до сертифікованого біржового складу за рахунок продавця. Оплата за цим контрактом повинна бути проведена протягом двох днів після укладання угоди; - ціна за форвардним контрактом являє собою ціну на поставку товару в майбутньому (через місяць, три, шість, дев’ять місяців). Оплата товару має бути проведена впродовж двох днів після укладення угод. Такий контракт дає змогу гарантувати сприятливу ціну для покупця, а для товаровиробника – поповнити грошові кошти для здійснення процесу виробництва; - ціна за ф’ючерсною угодою являє собою ціну за стандартним контрактом, в якому передбачається поставка в майбутньому визначених обсягів певного виду товару певної якісної характеристики. За ф’ючерсними угодами реалізується не реальний товар, а лише договір на його можливу поставку в майбутньому періоді. Укладання таких угод здійснюється не з метою купівлі-продажу реального товару, а для страхування від можливих несприятливих змін ціни. Згідно з ф’ючерсною угодою різницю між ціною контракту на момент її укладання та реальною ціною, що склалася на ринку на день закінчення дії контракту, виплачує або покупець або продавець. Якщо за цей період ціна зросте, таку різницю виплачує продавець. Для того він укладає офертну або зустрічну (протилежну) угоду, яка передбачає купівлю такої ж партії товарів за новою, вже реальною ціною на момент закінчення терміну ф’ючерсної угоди. Покупець також укладає офертну угоду на продаж такої ж партії товару за новою ціною та одержує виграну різницю. При зниженні ціни дія відбувається навпаки. В момент укладання офертної угоди ф’ючерсна угода ліквідується. Формула для розрахунку вартості ф’ючерсного контракту матиме такий вигляд:

Фдк=Ца+Ца*П*Д/360 (8.2)

де Фдк – вартість діючого контракту; Ца – ринкова ціна активу на реальному ринку; П – банківський відсоток за депозити (плюс відсоток витрат на зберігання та транспортування); Д – кількість днів до закінчення терміну дії ф’ючерсного контракту або його закриття. Прибуток ф’ючерсного контракту (Пр) розраховується:

Пр=Вфк-Цфк (8.3)

де: - Вфк – вартість ф’ючерсного контракту; Цфк – ціна ф’ючерсного контракту. Етапи розрахунків з купівлі-продажу ф’ючерсного контракту включають: 1 етап: а) день укладання контракту (відкриття позиції); б) реєстрація контракту в Розрахунковій палаті; в) сплата гарантійного внеску за контракт; г) сплата збору за реєстрацію контракту. 2 етап: а) день (період) збереження відкритої позиції; б) розрахунки за змінною маржею;

Мм=а (Цк-Ц0) (8.4)

де: - а= +1 контракт викуплено; - а= -1 контракт передано; - Цк- котирувальна ціна ф’ючерсного контракту; - Цо – ціна відкритого ф’ючерсного контракту. в) розрахунки за початковою маржею, якщо Розрахункова палата змінила її ставки.

М=Цк*Пм/100 (8.5)

де: - Пм – ставка маржі. Ставка початкової маржі складає 1-10% і коливається залежно від виду ф’ючерсного контракту і поточної ринкової кон’нктури. 3 етап: а) день закриття контракту внаслідок здійснення зворотньої угоди або день виконання контракту (день закінчення терміну його дії); б)розрахунок прибутку (збитку) за закритою позицією;

Пз=Цо2-Цо1 (8.6)

де: - Цо1 – ціна купівлі ф’ючерсного контракту; - Цо2 – ціна продажу ф’ючерсного контракту; в) сплата збору за реєстрацію зворотньої угоди; г) розрахунок суми грошей, яку виплачує Розрахункова палата члену Розрахункової палати (клієнту) або яку виплачує Розрахунковій палаті член Розрахункової палати (клієнт); д) передача (одержання) біржового активу, що лежить в основі ф’ючерсного контракту. Біржовий товар можна застрахувати, тобто хеджувати. Хеджування – це біржове страхування від несприятливих коливань цін, що базується на різниці в динаміці цін реальних товарів та цін ф’ючерсних контрактів на цей же товар. Хеджування на біржі здійснюють підприємства, приватні особи, які є учасниками ринку реальних товарів: виробники, переробники і продавці. 3. Біржові котирування

Біржові котирування є визначними цінами біржових угод, які укладаються на стандартну кількість стандартизованого товару, передбаченого правилами біржової торгівлі у біржовій „ямі” в офіційні години роботи біржі. Котирувальна ціна – ціна, визначена котирувальною комісією біржі шляхом аналізу цін біржових угод, цін продавців, цін покупців на підставі єдиних критеріїв та спеціальних методик. Розрізняють: - котирування офіційне; - котирування позаофіційне ( довідкове). Котирування офіційне – здійснюється щодо цін біржових угод на визначені біржею групи продукції стандартної якості з єдиним базисом поставки для кожного біржового товару. Процес визначення офіційної котирувальної ціни передбачає об’єктивну оцінку коливань цін протягом біржового дня. Котирування позаофіційне ( довідкове) – здійснюється на підставі аналізу всіх цін (попиту, пропозиції, угод) з урахуванням оцінки котирувальною комісією кон’юнктури попиту та пропозиції за трьома напрямками: за цінами продавців (котирувальна ціна пропозиції); за цінами покупців (котирувальна ціна попиту); за найтиповішою на біржі на конкретний період часу ціною на конкретний вид(групу) товару (котирувальна ціна біржі). Довідкове котирування може проводитися на підставі підсумків кількох біржових торгів. Дані котирування не можуть бути оскаржені членом біржі та змінені за рішенням біржового комітету. Дані офіційного котирування сповіщаються на біржі наступного понеділка після проведення торгів. Рішенням котирувальної комісії біржа має право встановити граничні рівні впливу цін на товари, що офіційно котируються на біржі, відхилення від яких дає підставу для припинення торгу за даним видом товару. Рівень цін для закупівлі сільськогосподарської продукції та продовольства на державні потреби повинен визначатися з урахуванням середньозважених цін за результатами попередніх торгів. Котирування дає можливість оперативного прогнозування цін. Дані про котирування цін подаються спеціальною комісією на основі результатів попереднього біржового торгу. Рівень цін поточного біржового дня (Цл1) розраховується за формулою:

Цл1=Цл0*Кл1/Кл0 (8.7)

де Цл0 – рівень цін минулого дня; Кл1 – коефіцієнт кон’юнктури ринку (співвідношення попиту і пропозиції) поточного біржового дня; Кл0 - коефіцієнт кон’юнктури ринку наступного біржового дня.

Питання для самоперевірки: 1. Охарактеризуйте суть та значення товарної біржі. 2. Що таке біржова угода? Розкрийте її зміст. 3. Що таке “форвардна угода”? 4. Яка різниця між ціною попиту і ціною пропозиції? 5. Що розуміють під біржовим котируванням цін? 6. Що включає ціна біржової угоди? 7. Які риси притаманні біржовому товару? 8. Назвіть вимоги, що висуваються до біржового товару. 9. Який склад біржової ціни? 10. Які є види біржових цін? 2. Задачі

Задачі, що пропонуються для самостійного вирішення студентами, охоплюють повністю курс дисципліни, призначені для поглибленого вивчення, розуміння та практичного закріплення механізму ціноутворення.

Задача 1. Визначити роздрібну ціну підакцизного виробу, якщо ставка акцизного збору – 45%, торгова націнка – 12%, собівартість підакцизного виробу склала 5 грн., планова рентабельність від реалізації - 20%. ПДВ – згідно з діючим законодавством. Задача 2. Роздрібна ціна телевізора - 1200 грн. Товар постачається від виробника безпосередньо в магазин. Торгова надбавка – 25% від вільної відпускної ціни. Прибуток підприємства-виробника становить 35% від собівартості. Визначити собівартість і прибуток підприємства-виробника, а також питому вагу кожного елементу в роздрібній ціні товару. Задача 3. Визначити, якою повинна бути повна собівартість одиниці продукції, якщо рентабельність її виробництва складає 30%, збутова і торгова націнка відповідно 15 і 20% , роздрібна ціна одиниці продукції з ПДВ – 250 грн. Задача 4. Визначити вільну відпускну ціну продукції А промислового підприємства на основі даних: - собівартість підакцизної продукції становить 250 грн.; - планова рентабельність продукції становить 25%; - ставка акцизного збору – 30%, ПДВ – згідно з діючим законодавством; - торгова націнка –15%. Задача 5. Визначити, яким повинен бути прибуток товаровиробника при випуску 1000 штук виробів, якщо витрати на виробництво і збут одного виробу складають 6,5 грн., роздрібна ціна з ПДВ – 16,56 грн., збутова і торгова націнка відповідно – 15 і 20%. Задача 6. Визначити кількість виробленої на підприємстві продукції, якщо: - виторг від її реалізації з урахуванням ПДВ склав 59040 грн., - витрати на виробництво одиниці продукції – 20 грн., на збут - 2,5% від витрат на виробництво, а рентабельність продукції –20%. Задача 7. Визначити: 1) прибуток промислового підприємства від реалізації даного товару; 2) вільну роздрібну ціну товару, який надійшов до торговельного підприємства; 3) ціну, за якою торгове підприємство буде розраховуватися з оптовою базою. Відомі такі дані: витрати на сировину і матеріали – 190грн., затрати на обробку – 30грн., змінні загально виробничі витрати – 60грн., нерозподілені постійні загальновиробничі витрати 3% від виробничої собівартості; вільна відпускна ціна товару (без ПДВ) – 400грн, оптова націнка – 2%, торгова націнка 8% від ціни закупівлі. Задача 8. Собівартість ювелірного виробу становить 1200 грн., а прибуток підприємства-виробника – 40% від собівартості. Ювелірний виріб надходить у роздрібну мережу без посередника. Торгова націнка – 14% від відпускної ціни. Визначити роздрібну ціну ювелірного виробу, а також питому вагу кожного елементу в роздрібній ціні. Задача 9. Собівартість однієї пари чоловічого взуття складає 100 грн., прибуток підприємства – виробника – 20% до собівартості. Товар надходить через оптову базу. Оптова надбавка – 10% від вільної відпускної ціни, торгова надбавка – 7%. Визначити роздрібну ціну однієї пари, а також питому вагу кожного елементу роздрібної ціни. Задача 10. Для підприємства-виробника продуктів дитячого харчування гранична норма рентабельності встановлена 20%. Визначити ціну реалізації продукції, якщо собівартість одиниці продукції становить 4,56 грн., підприємство реалізувало у звітному періоді 25640 одиниць продукції. Задача 11. Договірна ціна (без ПДВ) за 10тис. м тканини, яку закуповує підприємство у вітчизняного постачальника, складає 108 тис. грн. Визначити суму ПДВ та ціну даної партії товарів. Задача 12. Фабрика шкіргалантереї за березень поточного року відвантажила покупцям 1400 пальт із натуральної шкіри, договірна ціна яких (без акцизного збору і ПДВ) складає 375,8 тис.грн. Ставка акцизного збору на одяг з натуральної шкіри – 35%. Визначити суму акцизного збору, ПДВ та вартість усієї партії товару. Задача 13. Собівартість виробництва одного кілограма пшеничного хліба складає 1,12 грн., на цю продукцію встановлена гранична норма рентабельності 15%. Визначити оптову ціну підприємства (без ПДВ). Задача 14. Пивзавод за квітень поточного року відвантажив покупцям 18000 декалітрів пива, договірна ціна якого (без акцизного збору і ПДВ) – 10,60 грн. за один декалітр. Акцизний збір на пиво вітчизняного виробництва – 0,6 євро за один декалітр (курс гривні до євро – 6,5 грн.) Визначити суму акцизного збору, ПДВ та відпускну ціну на весь обсяг відвантаженого пива. Задача 15. Витрати на виробництво товару А становлять 80 грн., товару В –90 грн., товару С – 95 грн. Продажна ціна відповідно – 90 грн.,95 грн. і 120 грн. Який вид товару є найбільш вигідним для підприємця? Задача 16. Визначити структуру роздрібної ціни костюму, що реалізується приватним магазином. Собівартість костюму – 800 грн., вільна відпускна ціна з ПДВ – 1200 грн. роздрібна ціна – 1800 грн. Задача 17. Обчислити точку беззбитковості виробництва на промисловому підприємстві, використовуючи таку інформацію. Виробнича потужність підприємства, яке виробляє один вид продукції, становить 650 тис. од. на рік. а надходження від реалізації виробів – 2600000 грн. Постійні витрати на виробництво складають 900000 грн., змінні витрати – 1360000 грн. Розв’язання задачі здійснити аналітичним і графічним методами. Задача 18. Розрахуйте ціну реалізації при виявленому попиті на продукцію фірми 500 од., якщо постійні витрати виробництва складають 450тис. грн., а змінні – 70 грн. за одиницю продукції. Фірма хоче отримати прибуток 45 тис. грн. Задача 19. За даними останніх місяців підприємство, що виробляє електричні млинки для кави, зауважує значне скорочення обсягів збуту - їх продавали за ціною Ц Відділ маркетингових досліджень, аналізуючи вплив ціни на динаміку попиту, визначив еластичність попиту на електричні млинки для кави від ціни на рівні Е= - 2,7%. Чи порадили б Ви менеджеру прийняти рішення про зниження ціни на 3 грн./один., якщо дотепер щомісяця у середньому продавалось N Задача 20. Фірма „Лотос”, що виробляє світлотехнічну продукцію, запустила нову технологічну лінію для виробництва світильників, інвестувавши в неї 1,5 млн. грн. Плановий випуск нової продукції N = 50000 світильників у рік. Змінні витрати на одиницю продукції – V = 12 грн. Постійні витрати на виробництво і збут продукції F = 320 тис. грн. у рік. Визначити ціну нового світильника, використовуючи такі методи, що належать до витратної моделі ціноутворення: 1) метод надбавок, за умови що ця фірма хоче встановити надбавку в розмірі 20%: а) від собівартості товару; б) від ціни його продажу; 2) метод забезпечення цільового прибутку на інвестований капітал, якщо фірма хоче отримувати 20% прибутку з інвестицій щорічно. Задача 21. Електротехнічна фірма „Темп” виробляє обігрівачі для офісів та побутових споживачів і успішно конкурує на українському ринку з вітчизняними та закордонними виробниками. Для встановлення ціни на нову модель обігрівача фірма вирішила застосувати конкурентну модель ціноутворення, беручи за основу продукцію свого основного конкурента. В даному разі вона хоче отримувати прибуток у розмірі не меншому 25% від собівартості продукції (вона становить 62,2грн./од.). Маркетологи фірми провели аналіз конкурентоспроможності за технічними параметрами. Новий виріб поступається базовому (індекс технічних параметрів Ітп = 0,86), але за економічними параметрами має кращі позиції (Іеп = 0,94). Ціна базового виробу конкурентів — 86 грн. Визначить ціну нового обігрівача за рівнем його конкурентоспроможності. Перевірте, чи виконується за такою ціною умова граничного рівня прибутковості, встановленого фірмою. Задача 22. Підприємство, що виробляє газові плити, вирішило застосувати конкурентну модель ціноутворення на нову модель плити. При цьому вона хоче отримувати не менше 20% прибутку від собівартості продукції (вона становить 240 грн./од.). Аналіз показав, що за технічними параметрами новий виріб має переваги перед базовим (Ітп=0,96), але має гірші економічні показники (Іеп = 0,82). Ціна базового виробу 460 грн. Визначіть ціну нового виробу за рівнем його конкурентоспроможності. Перевірте, чи виконується за такою ціною умова граничного рівня прибутковості, встановленого підприємством. Задача 23. Ціна товару А підвищилася з 10 до 22 тис. грн. Попит на товар А знизився з 250 до 200 тис. шт. Розрахуйте коефіцієнт еластичності попиту. Яким буде попит у наступному періоді, якщо ціна на даний товар збільшиться ще на 120%? Задача 24. Розрахувати значення точки беззбитковості, якщо відомо, що постійні витрати становлять 20000 у. о., відпускна ціна – 100 у. о., а питомі змінні - 80 у. о. Результати задачі оформити у вигляді таблиці. Задача 25. Ціна 1л бензину однієї марки на бензозаправних станціях міста знаходиться в межах 1,90 – 2,05 грн. Денний обсяг продажу складає 2,0 – 2,5тис. л і залежить від рівня ціни. Після підвищення ціни на 10% обумовлює зниження попиту на бензин на 3%: а) побудуйте графік зміни попиту на бензин і його пропозиції залежно від рівня ціни; б) знайдіть точку ціни рівноваги і її значення, а також розмір попиту і пропозиції бензину; в) визначте вид попиту за даними умовами задачі. Задача 26. На підприємстві змінні витрати на одиницю продукції склали 175грн., а постійні витрати на виготовлення цієї продукції за рік – 28000 грн. Сума прибутку, яку належить отримати від продажу продукції за рік, становить 1350 шт. Визначити ціну одиниці цієї продукції. Задача 27. На виготовлення виробу підприємство витрачає основних матеріалів на суму 7800 грн., допоміжних - 5750 грн. Вартість зворотних відходів 558 грн. Основна заробітна плата робітників по виготовленню виробу - 1500 грн., а додаткова - 780 грн. Плановий прибуток складе - 40% від собівартості виробу. Обчислити ціну цього виробу. Задача 28. Визначити роздрібну ціну на виріб, якщо відомо, що виробнича собівартість виробу – 38,5 грн., витрати на збут – 8%, планова рентабельність – 19%, ПДВ – 20%, націнка збутових організацій – 3%, націнка торговельних організацій – 3,5%. Задача 29. На виготовлення пристрою підприємство витрачає основних матеріалів на суму 6200 грн., для закупки напівфабрикатів – 5200 грн. Вартість використаних відходів – 685 грн. Основна заробітна плата робітників по виготовленню пристрою – 1200 грн., сума амортизаційних відрахувань – 1020 грн., плановий прибуток – 40%. Обчислити ціну цього пристрою. Задача 30. Підприємство виготовило і реалізувало в базовому році 2000 шт. виробів одного виду. Ціна реалізації одиниці виробу становить 30 грн., а повна собівартість його виробництва та продажу - 28 грн. Співвідношення змінних та постійних витрат на виробництво продукції дорівнює 60 і 40%. Дослідження ринку показали, що якщо знизити ціну одного виробу на 1 грн., тобто з 30 до 29 грн., то обсяг продажу продукції може бути збільшений на 10%. Виробничі потужності підприємства уможливлюють відповідне збільшення обсягу виробництва продукції. Прийняти рішення щодо доцільності зниження продажної ціни виробу, що виготовляється. Задача 31. Визначити вид та розмір знижки, якщо посередницька організація “Волошка” заключила договір на поставку з концерну “Калина” товарів побутової хімії, косметики та парфумів. Дані про обсяги куплених товарів та знижки наведено у табл.2.1. Таблиця 2.1 Дані про обсяги закупівель та знижки концерну “Калина”

Задача 32. Пальто з натурального хутра має повну собівартість 980 грн. Рівень рентабельності даного виробу – 35%. Надбавка за високу якість і відповідність міжнародним стандартам – 20%. Ставка акцизного збору – 30%. Торговельна надбавка – 12% до вільної відпускної ціни з ПДВ. Розрахувати роздрібну ціну пальта. Задача 33. Посередницько-збутове підприємство “Разом краще” заключило договір на поставку товарів побутової хімії з ООО “Гала маркетинг”. Підприємство - постачальник надає гнучку систему знижок для покупців. Дані про знижки наведено у табл.. 2.2.. Таблиця 2.2 Дані про розмір знижок по ООО”Гала маркетинг”

А також надається знижка у розмірі 5% покупцям, обсяг закупівлі яких становить 100 тис. грн. і більше. Визначити розмір та вид знижки. Задача 34. Визначити прибуток товаровиробника від продажу одиниці виробу, якщо його повна собівартість – 15,7 грн.; регульована роздрібна ціна виробу з ПДВ – 20 грн.; торговельна знижка, встановлена державою, 5%; ставка акцизного збору – 10%. Задача 35. Холодильник має повну собівартість 1000 грн. Рівень рентабельності даного виробу 33%. Надбавка за високу якість і відповідність міжнародним стандартам – 15%. Ставка акцизного збору – 30%. Торговельна надбавка – 12% до вільної відпускної ціни з ПДВ. Розрахувати роздрібну ціну холодильника. Задача 36. Приватне підприємство “Дорошенко” здійснює виготовлення чоловічого взуття. Громадянин Шегда А.В. зробив замовлення партії товарів зимового взуття. При укладанні угоди на оплату, виявилося, що підприємство робить знижки, якщо замовлення складає більше 100 пар взуття, за виготовлення нетипових виробів (великих та малих розмірів) та за терміновість (за звичайних умов замовлення виконується протягом трьох тижнів) встановлюється надбавка. Вихідні дані та додаткові умови по ПП “Дорошенко” наведено в таблиці 2.3. Таблиця 2.3 Вихідні дані та додаткові умови по ПП “Дорошенко”

Визначити ціну угоди, якщо замовлення необхідно виконати: через два тижні від дати укладання угоди; через місяць після підписання договору. Задача 37. У контракті обумовлена ціна на умовах CIF і наведені такі дані: - ціна на умовах CIF - $ 30; - вартість вантажу - $ 17; - вартість вантажно-розвантажувальних робіт із доставкою товару вздовж борту судна - $1,50; - вартість доставки на борт судна і складування на судні - $ 0,5; - вартість транспортування вантажу - $ 10,5; - страхування вантажу - $ 0,50; Визначте контрактну ціну на умовах FOB . Задача 38. Продукція постачається на експорт. Визначити ціну FOB і CIF. Нижче наведені умовні дані: вартість товару - 100грн.; доставка в порт відправлення - 1 грн.; вартість вантажно-розвантажувальних робіт із доставкою товару вздовж борту судна – 2 грн.; вартість доставки на борт судна - 0,5 грн.; фрахт до порту призначення – 5 грн.; вартість вантажно-розвантажувальних робіт в країні-імпортера - 2,5 грн.; доставка на склад покупця - 0,5 грн.; страхування вантажу - 2 грн. Задача 39. Підприємство проводить маркетингове дослідження щодо економічної вигідності придбання за імпортом і реалізації у роздрібній торговельній мережі України відеокамер за ціною 500 доларів за одиницю. Фрахт до виготовлення митного кордону становить 40 доларів за одиницю продукції, а податок на імпорт – 10% від суми ціни франко-склад постачальника та вартості фрахту до митного кордону країни покупця. Економічно обґрунтувати максимально допустиму ціну на імпортні відеокамери, за якою вітчизняне підприємство може їх закуповувати, якщо дохід від комерції має дорівнювати 25% від ціни реалізації. Задача 40 . Визначити суму збору за митне оформлення товарів, грн., якщо загальна митна вартість товарів 12000 доларів, ставка митного збору (у відсотках до митної вартості) 0,2, курс долара на день подання митної вантажної декларації 5,0 грн. Задача 41. Митна вартість партії підакцизних товарів у 2000 шт. дорівнює 5000 доларів США. Ввізне мито становить 25%, митні збори – 0,2% до митної вартості. Ставка акцизного збору дорівнює 40%. На день подання вантажної митної декларації курс НБУ за один долар США становив 5,32. Встановити ввізну ціну одиниці імпортного підакцизного товару. Задача 42. Визначити фактичну ціну обладнання на дату проведення розрахунків, якщо продукція придбана на умовах розстрочки платежу, при цьому базова ціна становить 25000дол., сума кредиту становить 10000 дол. під 10% річних, термін повернення – 3 роки. Задача 43. Митна вартість підакцизних імпортних товарів – 42 тис. грн., ставка акцизного збору – 150%. Визначити суму акцизного збору, яку необхідно перерахувати до бюджету та вартість імпортних товарів. Задача 44. У лютому біржова ціна 1 т зерна пшениці з доставкою в серпні становить 700 грн. Фермер вважає, що ця ціна забезпечить йому покриття витрат виробництва і вигідний прибуток (“цільова” ціна 690 грн.), але до серпня ця ціна може знизитися, і він втратить у ціні. Тому, не маючи в лютому реального товару, він вирішує застрахувати себе і продати на біржі контракти в кількості, еквівалентній його можливості поставити зерно борошномельному підприємству в обсязі 250 т (три контракти). До періоду (строку) поставки ціна на пшеницю зросла і становить 720 грн./т. Фермер знаходить покупця на ринку реального товару (борошномельне підприємство) і продає йому всі 250 т зерна за цією ціною. Визначити дії фермера у даній ситуації та результат біржової угоди на реальному та ф’ючерсному ринках. Задача 45. Підприємство “Злагода”, що займається сільськогосподарським виробництвом, має партію продукції, яку хоче реалізувати через товарну біржу: - зерно пшениці – 10 т за ціною 1200 грн./т; - зерно соняшника – 20 т за ціною 1400 грн./т; - зерно жита – 50 т за ціною – 800 грн./т. Продукція знаходиться на складі біржі. ЗАТ “Млин-Хліб” подало заявку на товарну біржу про придбання партії товарів: - зерно пшениці – 10 т за ціною 1000 грн./т; - зерно соняшника – 20 т за ціною 1200 грн./т; - зерно жита – 50 т за ціною – 850 грн./т. з негайною поставкою. Котирувальною комісією на день подання заявки про продаж – купівлю продукції встановлено наступні види цін: - зерно пшениці – 1150 грн./т; - зерно соняшника – 1300 грн./т; - зерно жита – 800 грн./т. Визначити види цін на пропоновану продукцію, вид біржової угоди та спрогнозувати ціну біржової угоди. Задача 46. Підприємство “Засулля” має намір реалізувати через товарну біржу партію цукру – 50 т за ціною 2000 грн./т (продукція знаходиться на складі продавця). Покупець хоче придбати дану партію, але за ціною – 1600грн. /т. Офіційне біржове котирування протягом дня визначило ціну на цукор 1800 грн./т. Визначити ціну біржової угоди, вид біржової угоди, місце, термін поставки та оплати товару. Контрольні тести Студенти, які повністю опрацювали теоретичний матеріал дисципліни, закріплюють отриманні знання шляхом розв’язання тестів, які охоплюють всі теми курсу. При виконанні даного завдання необхідно бути досить уважним, так як на поставлене запитання може бути правильна тільки одна відповідь.

1. Основною формою реалізації товарно-грошових відносин виступає: а) ринок; б) попит і пропозиція; в) собівартість, прибуток; г) фінанси, кредит; д) ціна. 2. Ціна певної кількості товарів складає його: а) собівартість; б) рентабельність; в) вартість; г) прибуток; д) якість. 3. На рівень ціни впливають наступні фактори: а) співвідношення покупців і продавців; б) собівартість, якість і кон’юнктура ринку; в) монополізм та вільне ціноутворення; г) зміна галузевої структури, новітні технології; д) відповідь а, б, г. 4. Ціна на товар встановлюється: а) виробником; б) покупцем; в) внаслідок торгування покупця і продавця; г).державними органами; д) роздрібною торгівлею. 5. Завданням курсу „Ціноутворення" є: а) вивчення методів розрахунку цін; б) мати базові знання щодо процесу встановлення та аналізу цін; в) розширення, конкретизація знань теоретичного курсу; г) усвідомлення місця ціни в системі економічних категорій; д) відповідь а, б, в. 6. Назвіть теорії, що визначають цінність товару: а) теорія простої вартості, теорія пропозиції, теорія витрат виробництва; б) теорія трудової вартості, теорія граничної корисності, теорія попиту і пропозиції; в) теорія цін, теорія попиту, теорія випадковості; 7. Прихильники теорії трудової вартості: а) за основу цінності товару беруть кількість витраченої праці; б) вважають, що реальна цінність товару дорівнює фактичній ціні, яка встановлюється на ринку відповідно до попиту і пропозиції товарів; в) основою цінності товару вважають ступінь корисного ефекту, який він приносить споживачу; г) вважають, що зведення вартості до витрат є неприйнятним, тому що не дає змоги враховувати корисність товару; д) вважають, що ціна комплексно виражає дію різних ціноутворюючих чинників, що впливають на ціни шляхом зміни попиту і пропозицій. 8. Прихильники теорії попиту і пропозиції: а) за основу цінності товару беруть кількість витраченої праці; б) вважають, що реальна цінність товару дорівнює фактичній ціні, яка встановлюється на ринку відповідно до попиту і пропозиції товарів; в) основою цінності товару вважають ступінь корисного ефекту, який він приносить споживачу; г) вважають, що зведення вартості до витрат є неприйнятним, тому що не дає змоги враховувати корисність товару; д) вважають, що ціна комплексно виражає дію різних ціноутворюючих чинників, що впливають на ціни шляхом зміни попиту і пропозицій. 9. Назвіть економічну категорію, що означає суму грошей, за яку продавець хоче продати, а покупець готовий купити товар: а) собівартість; б) ціна; в) прибуток; г) аванс; д) рентабельність. 10. Процес встановлення цін на товари і послуги називається: а) ціноутворення; б) формування собівартості: в)визначення рентабельності підприємства; г) визначення витрат підприємства; д) цінова політика підприємства. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 377; Нарушение авторского права страницы

(7.3)

(7.3)

(7.6)

(7.6) (7.8)

(7.8) ;

; (7.10)

(7.10) коефіцієнт мита (частка від оподатковуваної частини вартості товару);

коефіцієнт мита (частка від оподатковуваної частини вартості товару); (7.11)

(7.11) величина фрахту за транспортування імпортованого товару до складу споживання.

величина фрахту за транспортування імпортованого товару до складу споживання. = 25 грн./один. Оскільки конкуренти за цей період ціни не змінювали, менеджер із маркетингу розмірковує, чи варто змінювати ціну.

= 25 грн./один. Оскільки конкуренти за цей період ціни не змінювали, менеджер із маркетингу розмірковує, чи варто змінювати ціну.