|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Раздел 1. Организация кассовой работы в банкеСтр 1 из 14Следующая ⇒

ПМ.03 ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ КОНТРОЛЕР (СБЕРЕГАТЕЛЬНОГО БАНКА)

Методические указания по выполнению самостоятельной работы для обучающихся по специальности 080110 Банковское дело (базовой подготовки)

Составитель М. В. Размыслова, В.Р.Утешева

Тюмень ТюмГНГУ 2014 ПМ.03 Выполнение работ по профессии «Контролер (Сберегательного банка)».Самостоятельная работа: метод. указ. по выполнению самостоятельной работы для обучающихся по специальности 080110 Банковское дело (базовой подготовки)/ сост. М. В. Размыслова, В.Р.Утешева; Тюменский государственный нефтегазовый университет.– Тюмень: Издательский центр БИК, ТюмГНГУ, 2014.– 107 с.

Методические указания рассмотрены и рекомендованы к изданию на заседании цикловой комиссии дисциплин банковского дела и коммерции «____» _________ 2014 года, протокол №___.

Аннотация

Методические указания по выполнению самостоятельной работы профессионального модуля ПМ.03 Выполнение работ по профессии контролер (сберегательного банка) предназначены для обучающихся по специальности 080110 Банковское дело(базовой подготовки). Данный модуль изучается в двух семестрах и завершается экзаменом. Приведены результаты учебной дисциплины, подлежащие оценке, формы и методы контроля, тематика и содержание самостоятельной работы.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА Данные методические указания предназначены для обучающихся по специальности 38.02.07 Банковское дело. Целью методических указаний является помощь студентам в приобретении навыков самостоятельной работы в процессе изучения профессионального модуля ПМ.03 Выполнение работ по профессии «Контролер (Сберегательного банка)». В результате изучения профессионального модуля обучающийся должен: Иметь практический опыт: - проведения кассовых операций и операций по банковским вкладам (депозитам). Уметь: У-1 проверять правильность оформления документов по приёму и выдаче наличных денег, ценностей и бланков; У-2 принимать наличные деньги полисным и поштучным пересчётом с использованием технических средств; У-3 принимать сумки с наличными деньгами от инкассаторских работников и представителей организации; У-4 осуществлять проверку денежных знаков, выявлять сомнительные, неплатежеспособные и имеющие признаки подделки денежные знаки; У-5 заполнять необходимые документы при выявлении сомнительных, неплатежеспособных и имеющих признаки подделки денежных знаков Банка России; У-6 оформлять документы по результатам экспертизы; У-7 осуществлять выдачу наличных денег, ценностей, бланков; У-8 заполнять кассовые документы при приёме и выдаче наличных денег, ценностей, бланков (в т.ч. средствами автоматизированных банковских систем); У-9 осуществлять обработку, формирование и упаковку наличных денег; У-10 получать и оформлять подкрепление операционной кассы; У-11 подготавливать издержки денежной наличности для сдачи в учреждение Банка России и оформлять соответствующие документы; У-12 выполнять и оформлять переводы денежных средств по поручению физических лиц без открытия банковских счетов; У-13 осуществлять вложение наличных денег в сумку или индивидуальное устройство для хранения, вскрывать сумки и обрабатывать изъятые из них наличные деньги; У-14 передавать заведующему кассой и принимать у заведующего кассой наличные деньги и сумки с денежной наличностью; У-15 загружать в кассовые терминалы и банкоматы и изымать из них наличные деньги; У-16 изымать из автоматического сейфа сумки с наличными деньгами; У-17 оформлять документы на излишки недостачи при пересчёте наличных денег, изъятых из сумок; У-18 осуществлять покупку и продажу памятных монет; У-19 заполнять документы по операциям с памятными монетами; У-20 осуществлять визуальный контроль, пересчёт и взвешивание слитков драгоценных металлов; У-21 сличать данные контрольного пересчёта и с данными сопроводительных документов; У-22 принимать и выдавать драгоценные металлы в физической форме; У-23 заполнять документы по операциям с драгоценными металлами; У-24 вести книгу учёта выданных и принятых ценностей; У-25 оформлять и сдавать заведующему кассой кассовые документы по завершении операционного дня; У-26 формировать дела (сшивы) с кассовыми документами; У-27 проводить ревизию наличных денег; У-28 осуществлять внутрибанковский последующий контроль кассовых операций; У-29 обеспечивать работу обменного пункта в начале операционного дня; У-30 определять эквивалентные суммы в национальной и иностранной валюте в соответствии с установленными курсами покупки-продажи иностранной валюты; У-31 идентифицировать клиента; У-32 осуществлять и оформлять операции по покупке и продаже наличной иностранной валюты; У-33 осуществлять и оформлять операции по размену денежных знаков иностранных государств, замене и покупке повреждённых денежных знаков иностранных государств; У-34 осуществлять и оформлять операции с чеками, номинальная стоимость которых указана в иностранной валюте; У-35 принимать наличную иностранную валюту и чеки для направления на инкассо; У-36 принимать для зачисления на счета физических лиц и выдавать со счетов физических лиц наличную валюту Российской Федерации и наличную иностранную валюту (в т.ч. с использованием платёжных карт); У-37 принимать наличную иностранную валюту и валюту Российской Федерации для осуществления перевода из Российской Федерации по поручению физического лица без открытия банковского счёта; У-38 выплачивать наличную иностранную валюту и валюту Российской Федерации по переводам в Российскую Федерацию без открытия банковского счёта в пользу физического лица; У-39 осуществлять заключение операционного дня по операциям с наличной валютой и чеками; У-40 отражать в бухгалтерском учёте (в т.ч. средствами автоматизированных банковских систем) приходные и расходные кассовые операции, операции с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками, операции с наличными деньгами при использовании программно-технических средств, операции с памятными монетами и драгоценными металлами; У-41 устанавливать контакт с клиентами; У-42 использовать автоматизированные банковские системы при осуществлении операций по вкладам (депозитных операций); У-43 информировать клиентов о видах и условиях депозитных операций, помогать в выборе оптимального для клиента вида депозита; У-44 оформлять договоры банковского вклада, депозитные договоры и бухгалтерские документы; У-45 оформлять документы по предоставлению права распоряжения вкладом на основании доверенности третьему лицу; У-46 оформлять документы по завещательным распоряжениям вкладчиков; У-47 открывать и закрывать лицевые счета по вкладам (депозитам); У-48 выполнять и оформлять операции по приёму дополнительных взносов во вклады и выплате части вклада; У-49 выполнять разовые и длительные поручения вкладчиков на перечисление (перевод) денежных средств со счетов по вкладам в безналичном порядке; У-50 зачислять суммы поступивших переводов во вклады; У-51 осуществлять пролонгацию договора по вкладу; У-52 исчислять и выплачивать проценты по вкладам (депозитам); У-53 взимать плату за выполнение операций по вкладам и оказание услуг; У-54 отражать в учёте операции по вкладам (депозитам); У-55 осуществлять внутрибанковский последующий контроль операций по вкладам; У-56 открывать и закрывать обезличенные металлические счета в различных драгоценных металлах; У-57 оформлять договоры обезличенного металлического счета; У-58 оформлять документы по операциям приёма и выдачи драгоценных металлов в обезличенной и физической форме по обезличенным металлическим счетам; У-59 начислять и выплачивать проценты по обезличенным металлическим счетам; У-60 определять размер и взыскивать комиссионные сборы и прочие вознаграждения, связанные с ведением металлических счетов. знать: З-1 правовые основы ведения кассовых операций и операций с наличной иностранной валютой и чеками; З-2 порядок приёма и выдачи наличных денег клиентам; З-3 порядок кассового обслуживания кредитных организаций в учреждениях Банка России; З-4 порядок отражения в бухгалтерском учёте приходных и расходных кассовых операций, операций с наличной иностранной валютой и чеками; З-5 технологию проведения платежей физических лиц без открытия банковского счёта; З-6 порядок обработки, формирования и упаковки наличных денег; З-7 правила эксплуатации банкоматов, кассовых терминалов и автоматических сейфов; З-8 признаки платежеспособности и подлинности банкнот и монеты Банка России и иностранных государств; З-9 порядок оформления и ведения учёта операций с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками; З-10 порядок получения памятных и инвестиционных монет в Банке России; З-11 порядок приёма, хранения и выдачи драгоценных металлов банками; З-12 порядок определения массы драгоценных металлов и исчисления их стоимости; З-13 функции и задачи отдела кассовых операций; З-14 требования к технической укреплённости помещений для совершения операций с наличными денежными средствами и другими ценностями; З-15 общие требования к организации работы по ведению кассовых операций; З-16 порядок завершения рабочего дня, формирования и хранения кассовых документов; З-17 правила хранения наличных денег; З-18 порядок получения подкрепления операционной кассы и сдачи излишков денежной наличности; З-19 порядок открытия и закрытия обменных пунктов; З-20 порядок установления банком валютных курсов, кросс-курса обмена валюты, комиссии за проведение операций с наличной иностранной валютой; З-21 порядок подкрепления внутренних структурных подразделений уполномоченных банков денежной наличностью и другими ценностями; З-22 порядок доставки денежной наличности и других ценностей из внутреннего структурного подразделения в уполномоченный банк; З-23 порядок проведения операций с наличной иностранной валютой; З-24 операции с денежными средствами или иным имуществом, подлежащие обязательному контролю; З-25 типичные нарушения при совершении кассовых операций, в т.ч. с наличной иностранной валютой и чеками; З-26 правовые основы организации депозитных операций с физическими и юридическими лицами, обеспечения защиты прав и интересов клиентов, порядок лицензирования операций по вкладам (депозитных операций) и операций с драгоценными металлами; З-27 принципы и финансовые основы системы страхования вкладов; З-28 элементы депозитной политики банка; З-29 порядок организации работы по привлечению денежных средств во вклады (депозиты); З-30 виды, условия и порядок проведения операций по вкладам (депозитных операций); З-31 виды вкладов, принимаемых банками от населения; З-32 технику оформления вкладных операций; З-33 стандартное содержание договора банковского вклада (депозитного договора), основные условия, права и ответственность сторон; З-34 порядок распоряжения вкладами; З-35 виды и режимы депозитных счетов, открываемых в банке клиентам в зависимости от категории владельцев средств, сроков привлечения, видов валют; З-36 порядок обслуживания счетов по вкладам и оказания дополнительных услуг; З-37 типичные нарушения при совершении депозитных операций (операций по вкладам); З-38 порядок депонирования части привлечённых денежных средств в Банке России; З-39 порядок начисления и уплаты процентов по вкладам (депозитам); З-40 порядок отражения в бухгалтерском учёте операций по вкладам (депозитных операций); З-41 виды операций и сделок, совершаемых кредитными организациями с драгоценными металлами; З-42 условия зачисления на обезличенный металлический счёт и возврата со счёта драгоценных металлов; З-43 порядок выплаты вознаграждений, связанных с ведением обезличенного металлического счёта, изменением индивидуальных характеристик драгоценных металлов; З-44 порядок регулирования открытой позиции в драгоценных металлах; З-45 порядок отражения в бухгалтерском учёте операций с драгоценными металлами; З-46 порядок переоценки счетов по учёту драгоценных металлов; З-47 типичные нарушения при совершении операций с драгоценными металлами; З-48 приёмы и методы коммуникации.

Результатом освоения программы профессионального модуля является овладение обучающимися видами профессиональной деятельности по ведению кассовых операций и операций по банковским вкладам (депозитам), в том числе профессиональными (ПК) и общими (ОК) компетенциями: -

Количество часов на освоение программы дисциплины: максимальной учебной нагрузки обучающегося 354 часа, в том числе: обязательной аудиторной учебной нагрузки обучающегося 236 часа; самостоятельной работы обучающегося 118 часов; практические занятия 118 часов; учебная практика 36 часов. Методические указания разработаны в соответствии с рабочей программой ПМ.03 Выполнение работ по профессии «Контролер (Сберегательного банка)» по специальности 080110 Банковское дело (базовой подготовки) Целью оценки результатов выполнения самостоятельной работы является определение уровня сформированности : - профессиональных и общих компетенций; - самостоятельного опыта и умений в выполнении практических задач. Методические указания по выполнению самостоятельной работы включают: - задания для индивидуального выполнения; - критерии оценки индивидуального задания; - список рекомендованной литературы.

Основными видами самостоятельной работы студентом является выполнение индивидуальных заданий.

Задание № 1 1. Изучить теоретический материал и подготовить ответы на вопросы. 2. Изучить требования к помещениям для совершения операций с ценностями и подготовить ответы на вопросы. Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания.

Теоретическая справка Учет наличных денег, находящихся в кассе банка, осуществляется на счете 20202 "Касса кредитных организаций" (активный). Сальдо дебетовое означает сумму свободной денежной наличности в кассе банка. Оборот по дебету - суммы, зачисленные, полученные кассой от клиентов; погашение долгов сотрудниками; получение с корсчета. Оборот по кредиту - суммы, выданные наличными клиентам; сданные на корсчет; выданная заработная плата сотрудникам. 1.В бухгалтерском учете операция по зачислению внесенных наличных денег на счет клиента осуществляется на основе приходного кассового журнала и оформляется проводкой: Дт 20202 "Касса кредитных организаций" Кт 40702 "АО "Восход" коммерческие предприятия и организации (расчетный счет клиента)". 2.Выдача денежных средств клиенту оформляется денежным чеком. С расчетного счета клиента списывается сумма денежных средств, выданных ему из кассы банка: Дт расчетный счет клиента Кт 20202 "Касса кредитных организаций". 3.Банком получена выписка из расчетно-кассового центра о снятии суммы наличного денежного подкрепления с корреспондентского счета: Дт 20209 "Денежные средства в пути" Кт 30102 "Корреспондентские счета кредитных организаций". 4.Из расчетно-кассового центра в кассу банка получены наличные деньги: Дт 20202 "Касса кредитных организаций" Кт 20209 "Денежные средства в пути". 5.Клиентом оплачена стоимость чековой книжки по приходному ордеру в кассу банка: Дт 20202 "Касса кредитных организаций" Кт 70107 "Доходы банка" (другие доходы). 6.Выданы в подотчет денежные средства сотруднику банка для приобретения канцелярских товаров: Дт 60308 "Расчеты с работниками банка по подотчетным суммам" Кт 20202 "Касса кредитных организаций". 7. Возвращена неиспользованная часть выданной в подотчет суммы на канцелярские товары: Дт 20202 "Касса кредитных организаций" Кт 60307 "Расчеты с работниками банка по подотчетным суммам". Доставка наличных денег в РКЦ, как правило, осуществляется инкассаторами. На сумму наличных денег, сдаваемых в кассу РКЦ, составляется препроводительная ведомость в трех экземплярах. Первый экземпляр препроводительной ведомости и наличные деньги вкладываются в инкассаторскую сумку (сумка пломбируется). Второй экземпляр препроводительной ведомости передается инкассатору. Третий экземпляр препроводительной ведомости с распиской инкассатора в приеме денег остается в банке. На сумму инкассируемых наличных денег выписывается платежное поручение для зачисления сдаваемой кассой наличности на корреспондентский счет банка в РКЦ. 1.Сумма наличных денег, переданных из кассы инкассатору, отражается в учете: Дт 20209 "Денежные средства в пути" Кт 20202 "Касса кредитной организации". 2.В РКЦ сумма инкассированных наличных денег поступает в кассу и зачисляется на корреспондентский счет коммерческого банка. В коммерческом банке на основе полученной выписки делается проводка: Дт 30102 "Корреспондентские счета кредитных организаций" Кт 20209 "Денежные средства в пути". 3.Из кассы банка выданы наличные деньги для подкрепления кассы филиала: Дт 20209 "Денежные средства в пути" Кт 20202 "Касса кредитной организации". 4.С корреспондентского счета филиала списаны денежные средства взамен выданных ему наличных денег: Дт 30302 "Расчеты с филиалами, расположенными в РФ" Кт 20209 "Денежные средства в пути". Требования к содержанию кассовых помещений Для выполнения операций с денежной наличностью в банке создается кассовый узел, включающий в себя различные кассовые помещения. Кассовый узел должен располагаться изолированно от других помещений банка, как правило, на первом этаже здания банка и вблизи бухгалтерии и операционного отдела. В кассовом узле должны быть созданы условия для автоматизации работы кассиров: приборы для определения подлинности банкнот, средства упаковки банкнот и монет, машины пересчета денежных купюр, калькуляторы с пишущим устройством, специальные столы с секретными замками, металлическими шкафами или сейфами и т.д. Двери во все кассовые помещения в течение рабочего дня должны быть заперты с внутренней стороны. Кассирам категорически запрещено при временных отлучках с рабочего места оставлять деньги, ценности, печати, пломбиры не убранными в сейфы или ящики столов, а ключи от сейфов, столов и кассовых помещений не сданными на пульт охраны банка. Собственные деньги кассиров, их верхняя одежда и предметы, не относящиеся к деятельности кассы, должны храниться в специально отведенном для этого помещении, расположенном вне кассового узла. Кроме того, все кассовые помещения должны быть оборудованы средствами тревожной охранной и пожарной сигнализации. Основным помещением кассового узла банка является денежное хранилище или кладовая ценностей. Она должна иметь капитальные стены, мощные перекрытия пола и потолка, надежные внутренние стены и перегородки. Это помещение должно закрываться на две двери: внешнюю – бронированную, открывающуюся наружу, и внутреннюю – в виде стальной решетки, открывающуюся вовнутрь. Кладовая ценностей должна быть оборудована не менее двумя – тремя самостоятельными рубежами охранной сигнализации (первый рубеж охраны должен защищать дверь, второй – защищать на «пролом» стены, пол и потолок, третий рубеж защищать ценности внутри кладовой), а также автоматической пожарной сигнализацией. Дверь в кладовую ценностей должна запираться на три ключа и опечатываться тремя печатями. Для опечатывания должен использоваться сургуч. Эти ключи принадлежат: председателю правления, главному бухгалтеру банка и заведующему кассой. Каждый из этих лиц должен иметь свою печать. Образцы оттиска этих печатей должны вручаться охране банка. Дубликаты ключей от кладовой ценностей должны быть вложены в пакет, опечатаны тремя печатями и сданы на хранение в кладовую ценностей одного из ближайших филиалов или на договорных условиях – в другой коммерческий банк. Перед открытием кладовой ценностей три главных материально ответственных должностных лица расписываются в журнале приема (сдачи) кладовой под охрану, после чего открывают ее. Они же закрывают кладовую ценностей в присутствии охранника, который расписывается в журнале о ее приеме под охрану. Этот журнал должен храниться у заведующего кассой. В кладовой ценностей должны находиться отдельно друг от друга: - денежная наличность в рублях; - наличная иностранная валюта; - драгоценные металлы и камни; - ценные бумаги; - бланки строгой отчетности в несгораемых металлических шкафах, на стеллажах, в сейфах и тележках, запирающихся на ключ заведующим кассой. Банкноты, монета и другие ценности, находящиеся в кладовой, учитываются в специальной книге, которая ведется заведующим кассой (в течение дня книга находится у заведующего кассой, после окончания операционного дня – в кладовой ценностей).

Вопросы для самопроверки: 1. Перечислите состав операционной кассы банка. 2.Каковы требования, предъявляемые к технической укрепленности и оснащенности помещений кассового узла банка? 3. Как организовано хранение денежной наличности и других ценностей в коммерческом банке? 4. Чем руководствуется Банк России, устанавливая лимит минимально допустимого остатка денежной наличности для кассы определенного коммерческого банка? 5. Каковы требования к ведению кассовой книги коммерческого банка? 6. Охарактеризуйте кассовые документы и предъявляемые требования к их оформлению. 7. Перечислите основные счета учета, используемые при операциях с наличными денежными средствами. 8.Перечислите документы, которыми оформляются кассовые операции? Задание № 2

1. Отразите операции на счетах бухгалтерского учета. 2. Выполните расчет исходящих остатков по счету 20202. 3. Поясните порядок документооборота по этим операциям. Критерии оценки индивидуального задания: - операции, отраженные на счетах бухгалтерского учета соответствуют эталону; - расчет исходящего остатка по счету соответствует эталону; - грамотная устная речь при пояснении выполненного задания.

Исходные данные:

Вариант № 1 Хозяйственные операции: 1. Сданы в банк наличные деньги для зачисления на счет предпринимателя, осуществляющего свою деятельность без образования юридического лица - 20 000 руб. 2. Поступили наличные деньги для зачисления на депозитный счет сроком на 60 дней: - от физического лица - 4 000 руб.; - от ООО - 6 000 руб. 3. Выданы акционерному обществу по чеку наличные деньги на выплату заработной платы - 200 000 руб. 4. Выдан кредит наличными деньгами физическому лицу на потребительские цели сроком на 2 года в сумме 3 000 руб. 5. В результате ревизии выявлены излишки денег в кассе в сумме 100 руб. 6. В результате ревизии выявлена недостача денег в сумме 20 руб. 7. Погашена кассиром выявленная недостача денег в сумме 20 руб. 8. Из одного филиала банка переданы другому наличные деньги для положения оборотной кассы 25 000 руб.

Вариант № 2 Хозяйственные операции: 1. банк выдал денежную наличность коммерческому клиенту на оплату труда в сумме 1500 тыс. руб.; 2. из кассы банка выдана сумма на командировочные расходы сотруднику банка — 30 тыс. руб.; 3. на основании расходного кассового ордера сдана наличность на пополнение корреспондентского счета — 1 млрд. руб.; 4. по поручению коммерческого клиента произведен платеж через расчетную сеть Банка России в другой коммерческий банк в сумме 23 млн. руб.; 5. в кассу банка зачислена выручка, поступившая от коммерческого клиента в сумме 15 млн. руб.; 6. банк перечислил платеж по поручению вкладчика— физического лица с депозитного счета «до востребования» — 8 тыс. руб. 7. выдана сумма наличных через банкомат вкладчику — физическому лицу — 19 тыс. руб. 8. на корреспондентский счет банка зачислена сумма, не подтвержденная платежными документами, — 450 тыс. руб.; 9. с аккредитивного счета, открытого в банке, произведен платеж коммерческому клиенту в сумме 200 млн. руб. Определите исходящие остатки по счетам: - 30102, если входящий остаток по счету составил 25 млрд. руб.; - 20202, если входящий остаток по счету составил 2700 млн. руб. По каждой операции составьте бухгалтерскую проводку на уровне балансовых счетов с указанием суммы операции. После этого разнесите суммы по счетам 20202 и 30102, выполните расчет исходящих остатков.

Вариант № 3 Хозяйственные операции:

Остаток в кассе на начало дня 15 000 руб. 1. Получено подкрепление денежно наличностью от инкассаторов в размере 600 000 руб. 2. Передача в операционную кассу, находящуюся на территории завода «Зенит» сумма в размере 124 000.р. 3. Принята сумма из общей кассы в размере 79 320 руб. 4. Выплачено по денежному чеку с расчетного счета негосударственного коммерческого предприятия «Марс» сумма в размере 27 000.р. 5. Принята торговая выручка в размере 200 100 р. для зачисления на расчетный счет негосударственного коммерческого предприятия ЗАО «Детские товары». 6. Выдана по денежному чеку сумма 78 900 р. с расчетного счета государственного некоммерческого предприятия «Феникс». 7. Выгружены наличные деньги из банкомата в связи с его поломкой 8 010 р. 8. Выдана сумма командировочных сотруднику банка 6 500 р. 9. По результатам акта о недостаче сотрудником банка возмещена сумма в размере 45 руб. 10. Сверхлимитные излишки сданы из кассы инкассатору в размере 500 000.р.

Пример решения задачи:

По расчетному счету ЗАО «Импульс» на 04.03 остаток средств составлял 45390 руб. В этот день по указанному счету совершены следующие операции: 1. Выданы по денежному чеку № 317607 наличные на выплату заработной платы - 20340 руб. 2. По платежному поручению № 962 перечислен налог на доходы физических лиц - 1580 руб. 3. По реестру № 5 с приложенными к нему документами на отгруженные товары зачислены средства с аккредитива покупателя - 11120 руб. 4. Оплачено платежное поручение № 16 поставщика за товары - 10400 руб. 5. 3ачислено в оплату платежного поручения № 26 - 19900 руб. Решение: 1. Д -т 40702(П) - К-т 40903(П) - 20340 руб. С расчетного счета клиента списаны денежные средства для депонирования на чековом счете; Д-т40903(П) - К-т20202(А) - 20340 руб. С чекового счета клиента списаны денежные средства в оплату предъявленного чека № 317607 2. Д-т40702(П) - К-т30102(А) 1580 руб. По платежному поручению № 962 перечислен налог на доходы физических лиц 3. Д-т40901(П) - К-т40702(П) 11120 руб. По реестру № 5 с приложенными к нему документами на отгруженные товары зачислены средства с аккредитива покупателя - 11120 руб. 4. Д-т40702(П) - К-т30102(А) 10400 руб. С расчетного счета покупателя для расчетов с аккредитивом списаны денежные средства и перечислены в банк поставщика. Д-т30102(А) - К-т40901(П) В банке поставщика поступившая сумма денежных средств зачислена на счет аккредитивов. 5. Д-т30102(А) - К-т40702(П) 19900 руб. 3ачислено в оплату платежного поручения № 26. Задание № 1 1. Изучить теоретический материал и подготовить ответы на вопросы. 2. Изучить порядок работы с денежной наличностью при использовании банкоматов в соответствии с требованиями Банка России. 3. Подготовить сообщение по теме: «Новые виды оборудования для автоматизации операций с наличными деньгами».

Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; - сообщение изложено грамотно, с применением профессиональной терминологии, письменное оформление соответствует предъявленным требованиям. Теоретическая справка Оформление и учет выгрузки/загрузки банкомата Решение об установке банкоматов для обслуживания банковских карт принимается кредитной организацией с учетом требований, выдвигаемых платежными системами к банкам-эквайрерам. Об установке банкоматов кредитные организации информируют территориальные учреждения Банка России в 5-дневный срок после установки банкомата. Порядок эксплуатации банкоматов, выгрузки и загрузки денежной наличности и взаимодействия сотрудников кредитной организации при проведении данных операций определяются кредитной организацией самостоятельно с учетом требований, предусмотренных Положением N 199-П. Группу сотрудников кредитной организации, проводящую операции по загрузке и выгрузке банкомата, рекомендуется формировать из двух кассовых или инкассаторских работников, один из которых выполняет функцию контролера, и технического сотрудника (как правило, сотрудника отдела/управления банковских карт), который отвечает за техническое состояние банкомата и его исправную работу, обеспечивает загрузку и выгрузку кассет из банкомата, выемку заблокированных в банкомате карт. Список лиц, допущенных к совершению операций по загрузке и выгрузке кассет банкоматов, утверждается приказом руководителя кредитной организации. Ключи от банкомата (от первой и второй дверцы сейфа, от кассет и от функциональных частей банкомата) в целях безопасности операций закрепляются за сотрудниками таким образом, чтобы открытие банкомата не могло быть осуществлено одним сотрудником. Дубликаты ключей от банкомата в опломбированном мешке или опечатанном конверте передаются на хранение в кассу кредитной организации и отражаются в учете на внебалансовом счете 91202 "Разные ценности и документы" отдельный лицевой счет "Дубликаты ключей банкомата" в условной оценке 1 рубль. Контроль за достаточностью денежных средств в банкомате, как правило, осуществляется сотрудниками отдела/управления банковских карт, которые отслеживают наличие денежных средств в банкомате с использованием программных средств и направляют соответствующую заявку в бухгалтерию кредитной организации на проведение загрузки банкомата, где указываются количество и сумма загружаемых в кассеты банкомата купюр каждого достоинства. Выдача денежных средств для загрузки кассет банкомата производится заведующим кассой на основании расходного ордера, оформляемого на кассира, производящего загрузку кассет банкомата, который в присутствии контролера загружает последовательно в каждую кассету необходимое количество купюр указанного на кассете достоинства. Кассир заполняет ярлык загрузки с указанием даты, количества купюр и суммы загрузки. На ярлыке кассир и контролер ставят свои подписи, прикрепляют его к кассете и пломбируют. При загрузке кассет в банкомат членами группы производится распечатка контрольной ленты параметров загрузки банкомата, распечатка подкладывается к акту загрузки банкомата, содержащему информацию о количестве, достоинстве и сумме купюр, заложенных в каждую кассету, который составляется и подписывается всеми членами группы. Перед выгрузкой кассет из банкомата членами группы производится распечатка контрольной ленты, содержащей информацию о сумме наличных денежных средств, находящихся на момент выгрузки в кассетах банкомата, и о сумме денежных средств, выданных по банковским картам. Члены группы выгружают кассеты с денежными средствами и реджект-кассеты с отбракованными купюрами и изъятыми картами, после чего закрывают и пломбируют сейф банкомата и закрывают банкомат. По факту выгрузки кассет из банкомата членами группы составляется акт, содержащий информацию о количестве и достоинстве купюр, обнаруженных в реджект-кассетах, о состоянии пломб на кассетах. Номера пломб кассет также вносятся в акт. Эта часть акта подписывается всеми членами группы. Выгруженные кассеты доставляются в кассу, где кассовым работником в присутствии контролера производятся их вскрытие и пересчет, после чего заполняется часть акта, содержащая информацию о количестве, достоинстве и сумме купюр в каждой вскрытой кассете. Вторая часть акта подписывается только кассовым работником и контролером. Акт выгрузки денежных средств из банкомата направляется в бухгалтерию кредитной организации для оформления приходного кассового ордера, который оформляется на имя заведующего кассой, и проводок по счетам. При вскрытии кассет и установлении несоответствия суммы денежной наличности в кассетах и на контрольной ленте выгрузки банкомата составляется акт несоответствия, который подписывается кассиром и контролером. Для выяснения причин несоответствия создается комиссия, состоящая из сотрудников отдела/управления банковских карт и уполномоченных лиц кредитной организации. Если данная недостача денежной наличности произошла по вине группы обслуживания (например, в кассету заложены купюры другого достоинства, а информация при прогрузке кассет в программное обеспечение введена по купюрности, указанной на кассете, и наоборот), то ответственность несут соответствующие материально-ответственные лица из группы обслуживания. Задание № 2 1. оформить (привести алгоритм) поступления купюры; 2. перечислить основные признаки подлинности купюры. Критерии оценки индивидуального задания: - алгоритм поступления купюры соответствует эталону; - основные признаки подлинности купюры соответствуют нормам Банка России.

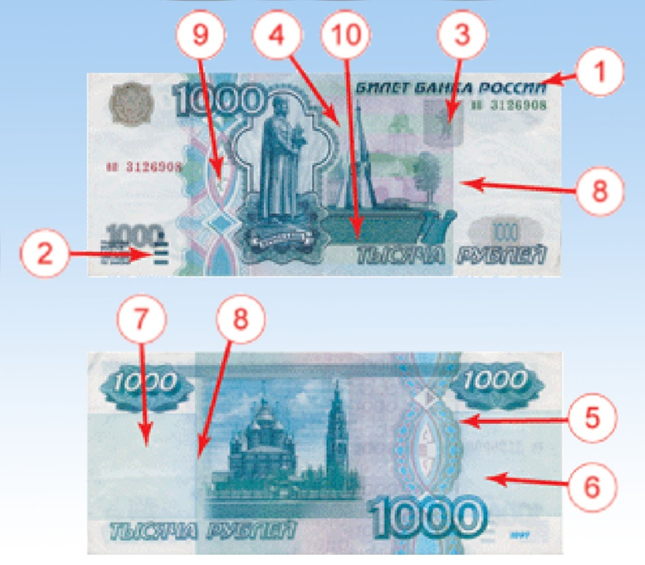

Задание № 3 1. Перечислите признаки подлинности денежного знака. Критерии оценки индивидуального задания: - основные признаки подлинности купюры соответствуют нормам Банка России.

Задание № 1 1. Изучить теоретический материал и подготовить ответы на вопросы. 2. Подготовить сообщение по теме: « Новые виды упаковки наличных денег».

Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; - сообщение изложено грамотно, с применением профессиональной терминологии, письменное оформление соответствует предъявленным требованиям. Теоретическая справка Вопросы по теме 1.Порядок обработки и упаковки наличных денег. 2.Правила эксплуатации банкоматов, кассовых терминалов и автоматических сейфов. 3.Порядок упаковки монет Банка России. 4.Порядок оформления и подкрепления операционной кассы. 5.Порядок подготовки излишек денежной наличности для сдачи в учреждения Банка России. 6. Порядок осуществления вложений наличных денег в сумки или индивидуальное устройство для хранения.

Задание № 2 1. Ответить на тестовые вопросы.

Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону;

Тестовые задания для самоконтроля 1. В денежном хранилище банка могут находиться: а) наличные деньги банка и его клиентов; б) денежные и трудовые книжки; в) юридические дела клиентов; г) ценные бумаги. 2. Какими первичными документами оформляются кассовые операции коммерческого банка? а) платежными поручениями; б) мемориальными ордерами; в) чеками. 4. Кассовый узел коммерческого банка включает следующие помещения: а) денежное хранилище; б) бухгалтерию; в) операционный отдел; г) рублевую и валютную кассы; д) вечернюю кассу. 5. Какое количество листов банкнот Банка России одного номинала формируются в корешки и обандероливаются в зависимости от способа упаковки пачки банкнот; а) 1000листов; б) 10000 листов; в) 100 листов; г) 50 листов. 6.Что проставляется на ярлыках к мешкам с монетой: а) денежная сумма, находящаяся в мешке; б) фирменное наименование кредитной организации; в) наименование инкассаторского отдела, перевозившего монеты; г) наименование монетного двора, выпустившего данные денежные знаки. Задание № 1 1. Изучить теоретический материал и подготовить ответы на вопросы. Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; Теоретическая справка Вопросы по теме 1. Порядок осуществления и оформления операций по покупке и продаже иностранной валюты; 2. Порядок осуществления и оформления операций по размену денежных знаков иностранных государств; 3. Порядок осуществления и оформления операций по замене и покупке поврежденных денежных знаков иностранных государств; 4. Порядок осуществления и оформления операций с чеками, номинальная стоимость которых указана в иностранной валюте; 5. Порядок принятия наличной иностранной валюты и чеков для направления на инкассо.

Задание № 2 Заполнить таблицу «Операции с наличной иностранной валютой». Критерии оценки индивидуального задания: - таблица заполнена в соответствии с эталоном.

Задание № 1 1. Изучить теоретический материал и подготовить ответы на вопросы.

Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; Теоретическая справка Бухгалтерский учет операций с наличной иностранной валютой осуществляется с использованием нижеследующих счетов:

Бухгалтерский учет операций с иностранной валютой, совершаемых между кассами банка (филиала):

Бухгалтерский учет операций покупки, продажи и конверсии иностранной валюты:

** Положительная курсовая разница возникает, если банк продает иностранную валюту по курсу выше, чем курс, установленный Банком России на дату операции, а покупает иностранную валюту по курсу ниже, чем курс, установленный Банком России на дату операции. Отрицательная курсовая разница возникает, если банк продает иностранную валюту по курсу ниже, чем курс, установленный Банком России на дату операции, а покупает иностранную валюту по курсу выше, чем курс, установленный Банком России на дату операции. ***Как вариант. Цена сделки может быть определена также по курсу ЦБ покупаемой валюты. Конкретный порядок определения цены сделки при конверсии нормативными актами не определен, в связи с чем, такой порядок должен быть установлен внутренними документами банка.

Примеры. 1. Клиент покупает 100 дол. США за рубли РФ. Курс продажи долларов, установленный банком – 32 рубля. Курс ЦБ доллара на дату операции – 30 рублей. Проводки в балансе банка:

2. Клиент продает 100 долларов США за рубли РФ. Курс покупки долларов, установленный банком – 29 рублей. Курс ЦБ доллара на дату операции – 30 рублей. Проводки в балансе банка:

3. Клиент покупает 100 долларов за Евро.Кросс – курс, установленный банком – 0,8421. Курс ЦБ на дату операции:Доллара – 30 рублей. ЕВРО – 40 рублей. Проводки в балансе банка:

Задание № 2 Отразите бухгалтерскими проводками операцию покупки у физического лица 100 долларов США по курсу 24 руб./$ при официальном курсе 25 руб./$. Критерии оценки индивидуального задания: ответ соответствуют эталону.

Задание № 3 1. Соотнести содержание хозяйственной операцией с корреспонденцией.

Критерии оценки индивидуального задания: - ответы соответствуют эталону.

Задание № 4 1. Записать в журнале регистрации операций покупку иностранной валюты; 2. Отразить на счетах бухгалтерского учета операцию по покупке иностранной валюты. Критерии оценки индивидуального задания: ответ соответствуют эталону

Исходные данные: Российская организация для расчетов с иностранным поставщиком должна приобрести 100000 евро.13 февраля в исполняющий банк представлено поручение на покупку 101000 евро, из которых 100000 предназначены поставщику и 1000 – банку в качестве платы за перевод валюты. В этот же день денежные средства из расчета суммы по курсу покупки – 36,5 руб./EUR, списаны с расчетного счета клиента и направлены на покупку валюты. 15 февраля 101000 евро зачислены на текущий валютный счет клиента. 16 февраля 100000 евро переведены иностранному поставщику и 1000 списано банком в качестве платы за перевод. За покупку валюты банк списал с расчетного счета клиента комиссионное вознаграждение 3000 руб. Комиссионное вознаграждение за выполнение функций агента валютного контроля по контракту – 5000 руб. Курс евро, установленный Банком России: 15.02 – 36 руб./EUR; 16.02 – 36,30 руб./EUR. Задание № 5 1. Изучить теоретический материал и подготовить ответы на вопросы. Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; Теоретическая справка Статья 9. 1. Валютные операции между резидентами запрещены, за исключением: 1) операций, предусмотренных частями 2 и 3 настоящей статьи, частью 6 статьи 12 и частью 3 статьи 14 настоящего Федерального закона; 2) операций, связанных с расчетами в магазинах беспошлинной торговли, а также с расчетами при реализации товаров и оказании услуг пассажирам в пути следования транспортных средств при международных перевозках; 3) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг, связанных с заключением и исполнением договоров с нерезидентами о передаче товаров, выполнении работ, об оказании услуг, о передаче информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, включая операции по возврату комитентам (принципалам, доверителям) денежных сумм (иного имущества);(в ред. Федерального закона от 07.02.2011 N 8-ФЗ) 4) операций по договорам транспортной экспедиции, перевозки и фрахтования (чартера) при оказании экспедитором, перевозчиком и фрахтовщиком услуг, связанных с перевозкой вывозимого из Российской Федерации или ввозимого в Российскую Федерацию груза, транзитной перевозкой груза по территории Российской Федерации, а также по договорам страхования указанных грузов; 5) операций с внешними ценными бумагами, осуществляемых через организаторов торговли на рынке ценных бумаг Российской Федерации, при условии учета прав на такие ценные бумаги в депозитариях, созданных в соответствии с законодательством Российской Федерации; в ред. Федерального закона от 18.07.2005 N 90-ФЗ) 6) операций с внешними ценными бумагами при условии учета прав на такие ценные бумаги в депозитариях, созданных в соответствии с законодательством Российской Федерации, и осуществления расчетов в валюте Российской Федерации;(в ред. Федерального закона от 18.07.2005 N 90-ФЗ) 7) операций, связанных с осуществлением обязательных платежей (налогов, сборов и других платежей) в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет в иностранной валюте в соответствии с законодательством Российской Федерации; 8) операций, связанных с выплатами по внешним ценным бумагам (в том числе закладным), за исключением векселей;(п. 8 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 9) операций при оплате и (или) возмещении расходов физического лица, связанных со служебной командировкой за пределы территории Российской Федерации, а также операций при погашении неизрасходованного аванса, выданного в связи со служебной командировкой; (п. 9 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 10) операций, связанных с расчетами и переводами при исполнении бюджетов бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации;(п. 10 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 11) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях;(п. 11 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 12) переводов физическим лицом - резидентом из Российской Федерации в пользу иных физических лиц - резидентов на их счета, открытые в банках, расположенных за пределами территории Российской Федерации, в суммах, не превышающих в течение одного операционного дня через один уполномоченный банк суммы, равной в эквиваленте 5 000 долларов США по официальному курсу, установленному Центральным банком Российской Федерации на дату списания денежных средств со счета физического лица - резидента, за исключением случаев, указанных в пункте 17 настоящей части;(п. 12 введен Федеральным законом от 18.07.2005 N 90-ФЗ, в ред. Федерального закона от 05.07.2007 N 127-ФЗ) 13) переводов физическим лицом - резидентом в Российскую Федерацию со счетов, открытых в банках, расположенных за пределами территории Российской Федерации, в пользу иных физических лиц - резидентов на их счета в уполномоченных банках;(п. 13 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 14) операций по оплате и (или) возмещению расходов, связанных со служебными поездками за пределы территории Российской Федерации работников, постоянная работа которых осуществляется в пути или имеет разъездной характер;(п. 14 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 15) операций, предусмотренных настоящей частью и частью 3 настоящей статьи, совершаемых доверительными управляющими;(п. 15 введен Федеральным законом от 18.07.2005 N 90-ФЗ) 16) операций, связанных с расчетами между транспортными организациями и находящимися за пределами территории Российской Федерации физическими лицами, а также филиалами, представительствами и иными подразделениями юридических лиц, созданных в соответствии с законодательством Российской Федерации, по договорам перевозки пассажиров.(п. 16 введен Федеральным законом от 30.12.2006 N 267-ФЗ) 17) переводов физическими лицами - резидентами со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц - резидентов, являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации; (п. 17 введен Федеральным законом от 05.07.2007 N 127-ФЗ) 18) операций, предусматривающих переводы иностранной валюты на счета дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также на счета постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях со счетов, открытых в уполномоченных банках федеральными органами исполнительной власти, осуществляющими функции, связанные с их деятельностью за пределами территории Российской Федерации через своих представителей или представительства, и организациями, имеющими на основании федерального закона право по использованию счетов указанных официальных представительств и постоянных представительств Российской Федерации, для выплаты заработной платы и иных выплат, связанных с содержанием своих представителей или сотрудников своих представительств за пределами территории Российской Федерации, а также для оплаты и (или) возмещения расходов, связанных с их командированием;(п. 18 введен Федеральным законом от 22.07.2008 N 150-ФЗ) 19) операций, предусматривающих переводы иностранной валюты, переведенной в соответствии с пунктом 18 настоящей части, на счета, открытые в уполномоченных банках указанными в пункте 18 настоящей части федеральными органами исполнительной власти и организациями, со счетов дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также со счетов постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях; (п. 19 введен Федеральным законом от 22.07.2008 N 150-ФЗ) 20) операций, связанных с внесением и возвратом индивидуального и (или) коллективного клирингового обеспечения в соответствии с Федеральным законом "О клиринге и клиринговой деятельности";(п. 20 введен Федеральным законом от 07.02.2011 N 8-ФЗ) 21) операций, связанных с расчетами по итогам клиринга, осуществляемого в соответствии с Федеральным законом "О клиринге и клиринговой деятельности";(п. 21 введен Федеральным законом от 07.02.2011 N 8-ФЗ) 22) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг, связанных с заключением и исполнением договоров, обязательства по которым подлежат исполнению по итогам клиринга, осуществляемого в соответствии с Федеральным законом "О клиринге и клиринговой деятельности", в том числе возвратом комитентам (принципалам, доверителям) денежных сумм (иного имущества);(п. 22 введен Федеральным законом от 07.02.2011 N 8-ФЗ) 23) операций, связанных с исполнением и (или) прекращением договора, являющегося производным финансовым инструментом, при условии, что одной из сторон по такому договору является уполномоченный банк или профессиональный участник рынка ценных бумаг (п. 23 введен Федеральным законом от 07.02.2011 N 8-ФЗ). Вопросы по теме 1. Понятие «валютные операции». 2. В каких случаях не оформляется паспорт сделки по кредитным договорам? 3. Понятие «нерезиденты». 4. Какие валютные операции выполняются без ограничений между резидентами и уполномоченными банками? 5. Какой документ обязан выдать кассир обменного пункта физическому лицу вместе наличной валютой, его содержание? 6. Основные принципы валютного регулирования и валютного контроля. 7. Что говорится в Законе № 173-ФЗ о паспорте сделки? Задание № 1 1. Изучить теоретический материал и подготовить ответы на вопросы. 2. Изучить порядок оформления приходных и расходных кассовых документов в соответствии с требованиями Банка России. 3. Подготовить сообщение по теме: « Новые виды оборудования для автоматизации операций с наличными деньгами».

Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; - сообщение изложено грамотно, с применением профессиональной терминологии, письменное оформление соответствует предъявленным требованиям. Теоретическая справка Вопросы по теме 1. На каких балансовых счетах учитываются депозиты юридических и физических лиц? 2. Исходя из каких сроков хранения денежных средств клиентов открываются на балансе банка счета второго порядка? 3. Какие счета предназначены для учета денежных средств, привлекаемых кредитными организациями по договорам займа? 4. Каков порядок начисления процентов по депозитам (вкладам) и их отражение в бухгалтерском учете? 5. На каком счете учитываются не возвращенные банком в срок депозиты (вклады)? 6. Какие бухгалтерские проводки делаются в бухгалтерском учете банка при закрытии банковского депозита (вклада)?

Задание №1 1. Изучить теоретический материал и подготовить ответы на вопросы.

Критерии оценки индивидуального задания: - ответы на вопросы соответствуют эталону; - грамотная устная речь при пояснении выполненного задания; Теоретическая справка Основные понятия Вклады (депозиты) в рублях/иностранной валюте - денежные средства (в валюте Российской Федерации или иностранной валюте, в наличной или безналичной форме), размещаемые юридическими и физическими лицами (резидентами и нерезидентами) в кредитной организации на основании договора банковского вклада (депозита) или договора банковского счета (включая сберегательные/депозитные сертификаты). В расчет показателей не включаются средства на расчетных счетах организаций, счетах физических лиц - индивидуальных предпринимателей, средства избирательных фондов физических лиц, переводы из Российской Федерации и в Российскую Федерацию, неисполненные обязательства по процентам, начисленные проценты по вкладам, учитываемые на отдельных счетах, а также счета, учет по которым ведется совместно для физических и юридических лиц. Вклады (депозиты) до востребования - денежные средства, подлежащие возврату (получению) по первому требованию (на условиях до востребования), а также средства, подлежащие возврату (получению) при наступлении предусмотренного договором условия (события), конкретная дата которого неизвестна (на условиях "до наступления условия (события)"). Срочные вклады (депозиты) - денежные средства, привлеченные кредитной организацией на условиях возврата вклада по истечении определенного договором срока. Размер процентной ставки по срочным вкладам определяется договором банковского вклада. Вклады (депозиты) физических лиц - депозиты и прочие привлеченные кредитными организациями средства физических лиц (включая сберегательные сертификаты), неисполненные обязательства по договорам на привлечение средств по депозитам и прочим привлеченным средствам, а также средства на прочих счетах физических лиц. В расчет данного показателя не включаются средства физических лиц - индивидуальных предпринимателей, избирательных фондов физических лиц, переводы из Российской Федерации и в Российскую Федерацию. Общие положения Депозит. Депозит – это денежные средства или ценные бумаги, переданные банку на хранение, но подлежащие возврату при наступлении срока и определенных условий. Возврату подлежит сумма депозита с оплатой установленной в депозитном договоре процентной ставки. Через депозиты банк расширяет возможность кредитных вложений клиентам, другим банкам, что и создает базу для получения доходов (прибыли). Депозиты возникают двумя путями: банк может принимать денежные средства от физических лиц или юридических лиц и разместить их на депозитном счете; банк создает депозит, выдав ссуду клиенту. Источники средств на депозитах. Источники средств, помещаемых на депозиты весьма разнообразны. Это средства на счетах предприятий, счетах заработной платы рабочих и служащих, счетах государственных учреждений и предприятий, которые временно не используются. Процентные ставки по депозитам. В договорах на депозитные вклады банком устанавливаются нормативы (проценты) платы за них. Для банка эти нормативы должны быть ниже, чем предполагаемый к получению процент за кредит под данный депозит. Разница между процентами полученными и уплаченными составляет прибыль банка. Уровень процентных ставок выше по срочным депозитным вкладам, чем до востребования. Виды депозитов Срочные депозиты. Срочные депозиты представляют собой вклады до срока, так как погашаются через определенное время после внесения денег на счет. Срочные вклады бывают двух видов: собственно срочные вклады; вклады с предварительным уведомлением о снятии средств. Собственно срочные вклады возвращаются владельцу в установленный день, до того момента они «заблокированы» и банк может полностью распоряжаться ими. Если сумма, первоначально вложенная как срочный вклад, не изымается владельцем в установленный день, то в дальнейшем он может распоряжаться ею так же, как и текущим счетом. Вклады с предварительным уведомлением о снятии средств отличаются от собственно срочных вкладов тем, что по истечении договорного срока (в случае, если депозит не закрывается в установленную дату) клиенту необходимо подать в банк специальное заявление. Для банка срочные вклады являются предпочтительнее, так как банку известен срок (время, период) их использования и существует возможность назначения гарантийного срока возврата кредита. По данному виду депозитов уплачиваются фиксированные проценты. Депозит «до востребования». Депозит «до востребования» – вклад, положенный бессрочно, выдаваемый по требованию вкладчика. Их основным достоинством являются высокая ликвидность и возможность использования в качестве средства платежа. Недостатком является невысокий процент. Сберегательные вклады. Характерной особенностью сберегательных вкладов является их медленный рост и то, что использование средств часто происходит через несколько лет. При открытии сберегательного счета в банке клиенту выдается свидетельство о наличии вклада, чаще всего сберегательная книжка. В практике сберегательного дела отдельных стран различают два вида сберегательных вкладов: с законодательно установленным сроком оповещения об изъятии средств; с договорным сроком оповещения об изъятии средств; Еще одной разновидностью сберегательных вкладов являются АТС-счета – это сберегательные счета, с которых банк автоматически переводит деньги на текущий счет клиента при соблюдении определенного остатка (овердрафта). Банковский сертификат. Помимо традиционно используемых депозитных вкладов распространены также банковские сертификаты, т.е. ценные бумаги, выпускаемые банком и удостоверяющие право владельца на получение вкладов и процентов по нему по истечении установленного срока. Фактически банковский сертификат представляет собой обязательство банка по выплате размещенных у него депозитов и является разновидностью срочных вкладов. Различают сберегательные и депозитные банковские сертификаты, которые они могут быть именными и на предъявителя. Сберегательные и депозитные сертификаты имеют существенные различия, которые представлены в таблице 1. Таблица 1 Учет депозитов Учет депозитов юридических и физических лиц. Для учета депозитных вкладов используются счета первого порядка с 410 по 423, 425, 426. Назначение данных счетов сводится к учету на договорных условиях депозитов, вкладов, прочих привлеченных средств юридических и физических лиц, а также депонирование сумм для расчетов с использованием банковских карт. Все счета пассивные. Кредитовое сальдо показывает задолженность банка по привлеченным средствам. Оборот по кредиту отражает суммы, поступившие от владельцев депозитов или банковских карт для зачисления на их счета, а также проценты, начисленные по вкладам, если условиями договора предусмотрено их присоединение к сумме вклада. По дебету счетов отражается выплата сумм депозита, процентов и израсходованных средств при использовании банковских карт. В бухгалтерском учете зачисление сумм денежных средств на депозитные счета отражается следующим образом. По депозитным договорам с юридическими лицами Дт 40702 «Коммерческие предприятия и организации» - Кт 425 «Депозиты юридических лиц - нерезидентов» (счета второго порядка определяют срочность вклада); Дт 40702 «Коммерческие предприятия и организации» - Кт 421 «Депозиты негосударственных коммерческих предприятий и организаций» (счета второго порядка определяют срочность вклада). По депозитным договорам с физическими лицами Дт 20202 «Касса кредитных организаций» - Кт 423 «Депозиты и прочие привлеченные средства физических лиц» (счета второго порядка определяют срочность вклада); Дт 20202 «Касса кредитных организаций» - Кт 426 «Депозиты и прочие привлеченные средства физических лиц - нерезидентов» (счета второго порядка определяют срочность вклада). В аналитическом учете ведут лицевые счета по вкладчикам, срокам привлечения, размерам процентных ставок, видам валют владельцев средств и видам банковских карт. Учет межбанковских депозитов. В практике банковской системы существуют межбанковские депозиты. Банк может выступать, как субъект, размещающий средства, так и принимающий. В бухгалтерском учете привлеченные средства отражаются на счетах

Вопросы по теме 1. Дайте определение понятию «депозит». 2. Какие существуют виды депозитов и в чем их особенности? 3. В чем состоит отличие депозитного и сберегательного сертификатов? 4. Как осуществляется учет депозитов юридических и физических лиц? 5. Как отражаются в бухгалтерском учете операции по межбанковским депозитам? 6. Правовые основы организации депозитных операций с физическими и юридическими лицами. 7. Порядок обеспечения защиты прав и интересов клиентов. 8. Порядок лицензирования операций по вкладам (депозитных операций) и операций с драгоценными металлами. 9. Принципы и финансовые основы системы страхования вкладов. 10. Элементы депозитной политики банка. 11. Порядок организации работы по привлечению денежных средств во вклады (депозиты). 12. Виды, условия и порядок проведения операций по вкладам (депозитных операций). 13. Виды вкладов, принимаемых банками от населения. 14. Порядок распоряжения вкладами. 15. Виды и режимы депозитных счетов, открываемых в банке клиентам в зависимости от категории владельцев средств, сроков привлечения, видов валют. 16. Типичные нарушения при совершении депозитных операций (операций по вкладам); 17. Порядок депонирования части привлеченных денежных средств в Банке России. 18. Порядок начисления и уплаты простых процентов по вкладам (депозитам). 19. Порядок начисления и уплаты сложных процентов по вкладам (депозитам). 20. Порядок отражения в бухгалтерском учете операций по вкладам (депозитных операций). 21. Порядок отражения в бухгалтерском учете операций по начисленным процентам по вкладам. 22. Порядок отражения в бухгалтерском учете операций по причисленным процентам по вкладам.

Задание № 2 1. Решить задачи на составления бухгалтерских проводок по учету приходных и расходных кассовых операций при обслуживании юридических и физических лиц.

Критерии оценки индивидуального задания: - Соответствие содержания эталону.

Пример решения задачи: Исходные данные: Вариант № 1 Для закрепления навыка расчета дохода по вкладу «Пенсионный плюс» предлагается решить задачу и заполнить таблицу 6. Задача 08.09.11. В сберегательном банке принят первоначальный взнос по вкладу "Пенсионный плюс" в сумме 30000 руб. Ежемесячно 20 числа на счет зачисляется пенсия в размере 8500 руб. 28.09.11. Принят дополнительный взнос в сумме 5000 руб. 12.10.11. Выдана часть вклада в сумме 4500 руб. 15.11.11. Выдана часть вклада в сумме 5000 руб. 20.11.11. Выдана часть вклада в сумме 5500 руб. 02.12.11. Принят дополнительный взнос 20000 руб. 05.12.11. Выдана часть вклада в сумме 40000 руб. Задание: Определить сумму причисленных процентов на 08.12.11. Таблица 6

Вариант № 2 ООО «Простор» заключило депозитные договоры с АКБ «Инкомбанк» и АКБ «Индустрия». В АКБ «Инкомбанк» открыт счет А на сумму 10 тыс. руб. сроком на 2 года под 60% годовых, начисляемых еже- годно по принципу сложного процента. В банке «Индустрия» открыты счета В и С на суммы по 10 тыс.руб. каждый на 2 года под 60% годовых, начисляемых по сложному проценту, по счету В – по полугодиям, по сче- ту С – ежеквартально. ООО «Простор» является клиентом АКБ «Инком- банк» и не имеет расчетного счета в банке « Индустрия». Задание: 1. Определите будущую стоимость денег, размещенных ООО «Простор» на депозитные счета; какая сумма будет находиться на депозитных счетах А, В, С через 2 года? 2. Сравните результаты и составьте бухгалтерские проводки.

Вариант № 3 ООО «Алмаз» обратилось в коммерческий банк «Лидер» с просьбой об открытии ему депозитного счета наряду с расчетным счетом, который находится в том же банке, на сумму 30 тыс.руб. и на срок шесть месяцев. Процентная ставка по шестимесячным депозитам в банке – 20% годовых. Задание: 1. Охарактеризуйте организацию аналитического и синтетического учета депозитных операций в коммерческих банках. 2. Пересчитайте и дайте характеристику документам, на основании которых будет открыт депозитный счет ООО «Алмаз». 3. Составьте бухгалтерскую запись по открытию депозитного счета ООО «Алмаз» в коммерческом банке «Лидер». Задание № 3 1. Выполнить тестовые задания. Критерии оценки индивидуального задания: - Соответствие содержания эталону. Тестовое задание 1. Проценты на депозитные вклады по сравнению с процентами за предоставленные кредиты должны быть: а) ниже; б) выше; в) равны.

2. Особенностью вкладов с предварительным уведомлением является: а) закрытие депозита по требованию вкладчика; б) продление срока депозита только на основании соответствующего заявления вкладчика; в) возможность использования депозита в качестве текущего счета после его закрытия. 3. Для вкладчиков недостаток депозита до востребования по сравнению со срочным депозитом заключается в: а) высокой ликвидности; б) невысоком проценте по вкладам; в) возможности использования в качестве средства платежа.

4. Овердрафт представляет собой: а) остаток на счете клиента; б) отрицательный остаток на депозитном счете; в) сумма, в пределах которой банк кредитует владельца текущего счета путем отдельных выплат с этого счета.

5. Банковский сертификат является разновидностью: а) срочных вкладов; б) вкладов до востребования; в) сберегательных вкладов. Задание № 1 Законспектируйте основные темы документа. Перечислите признаки определения фальшивой купюры. МетодическИЕ Указания по ВЫПОЛНЕНИЮ САМОСТОЯТЕЛЬНОЙ РАБОТЫ для обучающихся по специальности среднего профессионального образования 38.02.07 Банковское дело

Составитель М. В. Размыслова, В.Р.Утешева

Ответственный редактор Сидорова О.Л.

Редактор В.Н.Ионина Компьютерная верстка ________________

Подписано в печать __________ Формат 60х90 1/16. Усл. печ. л. 2,25 Тираж 28 экз. Заказ № ____

Библиотечно-издательский комплекс федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Тюменский государственный нефтегазовый университет». 625000, Тюмень, ул. Володарского, 38.

Типография библиотечно-издательского комплекса. 625039, Тюмень, ул. Киевская, 52. ПМ.03 ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ КОНТРОЛЕР (СБЕРЕГАТЕЛЬНОГО БАНКА)

Методические указания по выполнению самостоятельной работы для обучающихся по специальности 080110 Банковское дело (базовой подготовки)

Составитель М. В. Размыслова, В.Р.Утешева

Тюмень ТюмГНГУ 2014 ПМ.03 Выполнение работ по профессии «Контролер (Сберегательного банка)».Самостоятельная работа: метод. указ. по выполнению самостоятельной работы для обучающихся по специальности 080110 Банковское дело (базовой подготовки)/ сост. М. В. Размыслова, В.Р.Утешева; Тюменский государственный нефтегазовый университет.– Тюмень: Издательский центр БИК, ТюмГНГУ, 2014.– 107 с.

Методические указания рассмотрены и рекомендованы к изданию на заседании цикловой комиссии дисциплин банковского дела и коммерции «____» _________ 2014 года, протокол №___.

Аннотация

Методические указания по выполнению самостоятельной работы профессионального модуля ПМ.03 Выполнение работ по профессии контролер (сберегательного банка) предназначены для обучающихся по специальности 080110 Банковское дело(базовой подготовки). Данный модуль изучается в двух семестрах и завершается экзаменом. Приведены результаты учебной дисциплины, подлежащие оценке, формы и методы контроля, тематика и содержание самостоятельной работы.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА Данные методические указания предназначены для обучающихся по специальности 38.02.07 Банковское дело. Целью методических указаний является помощь студентам в приобретении навыков самостоятельной работы в процессе изучения профессионального модуля ПМ.03 Выполнение работ по профессии «Контролер (Сберегательного банка)». В результате изучения профессионального модуля обучающийся должен: Иметь практический опыт: - проведения кассовых операций и операций по банковским вкладам (депозитам). Уметь: У-1 проверять правильность оформления документов по приёму и выдаче наличных денег, ценностей и бланков; У-2 принимать наличные деньги полисным и поштучным пересчётом с использованием технических средств; У-3 принимать сумки с наличными деньгами от инкассаторских работников и представителей организации; У-4 осуществлять проверку денежных знаков, выявлять сомнительные, неплатежеспособные и имеющие признаки подделки денежные знаки; У-5 заполнять необходимые документы при выявлении сомнительных, неплатежеспособных и имеющих признаки подделки денежных знаков Банка России; У-6 оформлять документы по результатам экспертизы; У-7 осуществлять выдачу наличных денег, ценностей, бланков; У-8 заполнять кассовые документы при приёме и выдаче наличных денег, ценностей, бланков (в т.ч. средствами автоматизированных банковских систем); У-9 осуществлять обработку, формирование и упаковку наличных денег; У-10 получать и оформлять подкрепление операционной кассы; У-11 подготавливать издержки денежной наличности для сдачи в учреждение Банка России и оформлять соответствующие документы; У-12 выполнять и оформлять переводы денежных средств по поручению физических лиц без открытия банковских счетов; У-13 осуществлять вложение наличных денег в сумку или индивидуальное устройство для хранения, вскрывать сумки и обрабатывать изъятые из них наличные деньги; У-14 передавать заведующему кассой и принимать у заведующего кассой наличные деньги и сумки с денежной наличностью; У-15 загружать в кассовые терминалы и банкоматы и изымать из них наличные деньги; У-16 изымать из автоматического сейфа сумки с наличными деньгами; У-17 оформлять документы на излишки недостачи при пересчёте наличных денег, изъятых из сумок; У-18 осуществлять покупку и продажу памятных монет; У-19 заполнять документы по операциям с памятными монетами; У-20 осуществлять визуальный контроль, пересчёт и взвешивание слитков драгоценных металлов; У-21 сличать данные контрольного пересчёта и с данными сопроводительных документов; У-22 принимать и выдавать драгоценные металлы в физической форме; У-23 заполнять документы по операциям с драгоценными металлами; У-24 вести книгу учёта выданных и принятых ценностей; У-25 оформлять и сдавать заведующему кассой кассовые документы по завершении операционного дня; У-26 формировать дела (сшивы) с кассовыми документами; У-27 проводить ревизию наличных денег; У-28 осуществлять внутрибанковский последующий контроль кассовых операций; У-29 обеспечивать работу обменного пункта в начале операционного дня; У-30 определять эквивалентные суммы в национальной и иностранной валюте в соответствии с установленными курсами покупки-продажи иностранной валюты; У-31 идентифицировать клиента; У-32 осуществлять и оформлять операции по покупке и продаже наличной иностранной валюты; У-33 осуществлять и оформлять операции по размену денежных знаков иностранных государств, замене и покупке повреждённых денежных знаков иностранных государств; У-34 осуществлять и оформлять операции с чеками, номинальная стоимость которых указана в иностранной валюте; У-35 принимать наличную иностранную валюту и чеки для направления на инкассо; У-36 принимать для зачисления на счета физических лиц и выдавать со счетов физических лиц наличную валюту Российской Федерации и наличную иностранную валюту (в т.ч. с использованием платёжных карт); У-37 принимать наличную иностранную валюту и валюту Российской Федерации для осуществления перевода из Российской Федерации по поручению физического лица без открытия банковского счёта; У-38 выплачивать наличную иностранную валюту и валюту Российской Федерации по переводам в Российскую Федерацию без открытия банковского счёта в пользу физического лица; У-39 осуществлять заключение операционного дня по операциям с наличной валютой и чеками; У-40 отражать в бухгалтерском учёте (в т.ч. средствами автоматизированных банковских систем) приходные и расходные кассовые операции, операции с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками, операции с наличными деньгами при использовании программно-технических средств, операции с памятными монетами и драгоценными металлами; У-41 устанавливать контакт с клиентами; У-42 использовать автоматизированные банковские системы при осуществлении операций по вкладам (депозитных операций); У-43 информировать клиентов о видах и условиях депозитных операций, помогать в выборе оптимального для клиента вида депозита; У-44 оформлять договоры банковского вклада, депозитные договоры и бухгалтерские документы; У-45 оформлять документы по предоставлению права распоряжения вкладом на основании доверенности третьему лицу; У-46 оформлять документы по завещательным распоряжениям вкладчиков; У-47 открывать и закрывать лицевые счета по вкладам (депозитам); У-48 выполнять и оформлять операции по приёму дополнительных взносов во вклады и выплате части вклада; У-49 выполнять разовые и длительные поручения вкладчиков на перечисление (перевод) денежных средств со счетов по вкладам в безналичном порядке; У-50 зачислять суммы поступивших переводов во вклады; У-51 осуществлять пролонгацию договора по вкладу; У-52 исчислять и выплачивать проценты по вкладам (депозитам); У-53 взимать плату за выполнение операций по вкладам и оказание услуг; У-54 отражать в учёте операции по вкладам (депозитам); У-55 осуществлять внутрибанковский последующий контроль операций по вкладам; У-56 открывать и закрывать обезличенные металлические счета в различных драгоценных металлах; У-57 оформлять договоры обезличенного металлического счета; У-58 оформлять документы по операциям приёма и выдачи драгоценных металлов в обезличенной и физической форме по обезличенным металлическим счетам; У-59 начислять и выплачивать проценты по обезличенным металлическим счетам; У-60 определять размер и взыскивать комиссионные сборы и прочие вознаграждения, связанные с ведением металлических счетов. знать: З-1 правовые основы ведения кассовых операций и операций с наличной иностранной валютой и чеками; З-2 порядок приёма и выдачи наличных денег клиентам; З-3 порядок кассового обслуживания кредитных организаций в учреждениях Банка России; З-4 порядок отражения в бухгалтерском учёте приходных и расходных кассовых операций, операций с наличной иностранной валютой и чеками; З-5 технологию проведения платежей физических лиц без открытия банковского счёта; З-6 порядок обработки, формирования и упаковки наличных денег; З-7 правила эксплуатации банкоматов, кассовых терминалов и автоматических сейфов; З-8 признаки платежеспособности и подлинности банкнот и монеты Банка России и иностранных государств; З-9 порядок оформления и ведения учёта операций с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками; З-10 порядок получения памятных и инвестиционных монет в Банке России; З-11 порядок приёма, хранения и выдачи драгоценных металлов банками; З-12 порядок определения массы драгоценных металлов и исчисления их стоимости; З-13 функции и задачи отдела кассовых операций; З-14 требования к технической укреплённости помещений для совершения операций с наличными денежными средствами и другими ценностями; З-15 общие требования к организации работы по ведению кассовых операций; З-16 порядок завершения рабочего дня, формирования и хранения кассовых документов; З-17 правила хранения наличных денег; З-18 порядок получения подкрепления операционной кассы и сдачи излишков денежной наличности; З-19 порядок открытия и закрытия обменных пунктов; З-20 порядок установления банком валютных курсов, кросс-курса обмена валюты, комиссии за проведение операций с наличной иностранной валютой; З-21 порядок подкрепления внутренних структурных подразделений уполномоченных банков денежной наличностью и другими ценностями; З-22 порядок доставки денежной наличности и других ценностей из внутреннего структурного подразделения в уполномоченный банк; З-23 порядок проведения операций с наличной иностранной валютой; З-24 операции с денежными средствами или иным имуществом, подлежащие обязательному контролю; З-25 типичные нарушения при совершении кассовых операций, в т.ч. с наличной иностранной валютой и чеками; З-26 правовые основы организации депозитных операций с физическими и юридическими лицами, обеспечения защиты прав и интересов клиентов, порядок лицензирования операций по вкладам (депозитных операций) и операций с драгоценными металлами; З-27 принципы и финансовые основы системы страхования вкладов; З-28 элементы депозитной политики банка; З-29 порядок организации работы по привлечению денежных средств во вклады (депозиты); З-30 виды, условия и порядок проведения операций по вкладам (депозитных операций); З-31 виды вкладов, принимаемых банками от населения; З-32 технику оформления вкладных операций; З-33 стандартное содержание договора банковского вклада (депозитного договора), основные условия, права и ответственность сторон; З-34 порядок распоряжения вкладами; З-35 виды и режимы депозитных счетов, открываемых в банке клиентам в зависимости от категории владельцев средств, сроков привлечения, видов валют; З-36 порядок обслуживания счетов по вкладам и оказания дополнительных услуг; З-37 типичные нарушения при совершении депозитных операций (операций по вкладам); З-38 порядок депонирования части привлечённых денежных средств в Банке России; З-39 порядок начисления и уплаты процентов по вкладам (депозитам); З-40 порядок отражения в бухгалтерском учёте операций по вкладам (депозитных операций); З-41 виды операций и сделок, совершаемых кредитными организациями с драгоценными металлами; З-42 условия зачисления на обезличенный металлический счёт и возврата со счёта драгоценных металлов; З-43 порядок выплаты вознаграждений, связанных с ведением обезличенного металлического счёта, изменением индивидуальных характеристик драгоценных металлов; З-44 порядок регулирования открытой позиции в драгоценных металлах; З-45 порядок отражения в бухгалтерском учёте операций с драгоценными металлами; З-46 порядок переоценки счетов по учёту драгоценных металлов; З-47 типичные нарушения при совершении операций с драгоценными металлами; З-48 приёмы и методы коммуникации.

Результатом освоения программы профессионального модуля является овладение обучающимися видами профессиональной деятельности по ведению кассовых операций и операций по банковским вкладам (депозитам), в том числе профессиональными (ПК) и общими (ОК) компетенциями: -

Количество часов на освоение программы дисциплины: максимальной учебной нагрузки обучающегося 354 часа, в том числе: обязательной аудиторной учебной нагрузки обучающегося 236 часа; самостоятельной работы обучающегося 118 часов; практические занятия 118 часов; учебная практика 36 часов. Методические указания разработаны в соответствии с рабочей программой ПМ.03 Выполнение работ по профессии «Контролер (Сберегательного банка)» по специальности 080110 Банковское дело (базовой подготовки) Целью оценки результатов выполнения самостоятельной работы является определение уровня сформированности : - профессиональных и общих компетенций; - самостоятельного опыта и умений в выполнении практических задач. Методические указания по выполнению самостоятельной работы включают: - задания для индивидуального выполнения; - критерии оценки индивидуального задания; - список рекомендованной литературы.

Основными видами самостоятельной работы студентом является выполнение индивидуальных заданий.

Раздел 1. Организация кассовой работы в банке | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. | ПК 1.1, 1.2 ОК 1-6, 9 У-1, 2, 7, 8, 12, 26, 31, 40 З-1-5, 13, 15 | Тема 1.1. Кассовые операции банка | 14 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. | ПК 1.1, 1.5 ОК 1, 2, 6, 7, 10, 11 У-3, 9, 10, 11, 13-17, 24, 25, 26-28 З-6, 7, 21, 22, 24, 25 | Тема 1.2. Операции банка с наличными деньгами при использовании программно-технических средств. |

14

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. | ПК 1.3, 1,4 ОК 1¸2, 4, 5, 8-11 У-5, 6, 18-24, 26, З-8-12 | Тема 1.3. Порядок обработки, формирования, упаковки и хранения наличных денег и банковских ценностей. |

15

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-19; Просмотров: 448; Нарушение авторского права страницы