|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Первоначальная и текущая стоимость активов

Основным методом оценки статей актива баланса является метод оценки по первоначальной стоимости (то есть по стоимости их приобретения). Недостатком этого метода является то, что первоначальная стоимость не всегда отражает теку щую стоимость актива.

Предположим, что на балансе фабрики «Красный Октябрь» находится офисное здание, приобретенное в 2004 году за 120 млн р/б. Текущая рыночная стоимость здания составляет 180 млн руб. Однако первоначальная стоимость актива, используемая в бухгалтерском учете, не меняется (если, конечно, не будет принято решение переоценить здание). ДАТА СОСТАВЛЕНИЯ БАЛАНСА Баланс составляется на определенную дату. Так, годовой баланс составляется на конец года, квартальный — на конец каждого квартала. В балансе отражаются активы, собственный капитал и обязательства фирмы, существующие только на дату его составления. Таким образом, баланс, составленный на 31 декабря прошлого года, и баланс на 5 января текущего года могут существенным образом отличаться друг от друга (в этой связи баланс можно сравнить с моментальной фотографией бизнеса на определенную дату). ТЕРМИНОЛОГИЯ ________________ Актив баланса — раздел баланса, в котором отражены сведения об имуществе и ресурсах предприятия (то есть о том, чем предприятие располагает для осуществления своей деятельности). Активы — в самом общем смысле — имущество и ресурсы компании, то есть то, чем компания владеет и от чего может получать экономическую выгоду в будущем. 44 Дебитор — должник предприятия, который уже получил товары (которому оказаны работы или услуги), но еще не произвел их оплату. Дебиторская задолженность — задолженность покупателей (дебиторов) перед организацией. В состав дебиторской задолженности также входит задолженность поставщиков перед организацией по перечисленным им авансам. Займы и кредиты — средства, полученные на возвратной, срочной и платной основах от банков (кредиты) и иных организаций, а также физических лиц (займы). Кредиторская задолженность — долг фирмы за полученные, но еще не оплаченные ресурсы. В состав кредиторской задолженности входит задолженность перед покупателями по полученным от них авансам в счет будущих поставок. Оборотные активы — имуществе предприятия, не отвечающее критерию внеоборотных активов. Отличительной особенностью оборотных средств является то, что они постоянно находятся в обороте, непрерывно меняют свою натуральную форму (например, деньги переходят в материалы, материалы — в незавершенное производство, далее — в готовую продукцию, затем — снова в деньги). Обязательства — общая сумма займов, кредитов и кредиторской задолженности организации. Основные средства — орудия труда, здания, сооружения и другие объекты, срок службы которых превышает 1 год. Пассив баланса — раздел баланса, в котором отражены сведения о капитале и обязательствах предприятия (то есть о том, кому принадлежат активы предприятия). Уставный капитал — величина вкладов собственников в капитал компании, сделанных при ее формировании-. НОРМАТИВНЫЕ ДОКУМЕНТЫ _____________________________ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н (с последующими изменениями и дополнениями). 45 ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: научиться выделять и различать составные элементы понятия «актив» Выберите правильные ответы. Объект относится к категории активов, если он отвечает следующим условиям: • используется или может быть использован организацией; • расположен в здании, принадлежащем организации; • содержит будущую экономическую выгоду для организации; • имеет стоимостную оценку; • используется более 12 месяцев.

Цель: научиться различать орга-низацию и ее собственников Какая группа лиц подвержена большему риску потерять свои средства, вложенные в данную организацию: • собственники; • кредиторы. Обоснуйте почему?

Цель: научиться различать активы, обязательства и капитал

Выберите из предложенного перечня активы: 1) земельные участки; 2) машины и оборудование; 3) работники предприятия; 4) запасы материалов; 5) лицензия на деятельность сроком на 4 года; 6) незавершенное производство; 7) денежные средства; 8) задолженность по налогу на прибыль; 9) акции и вложения в другие предприятия;

10) полученные банковские гарантии; 11) задолженность покупателей за отгруженную им продукцию; 12) авансовые платежи поставщикам товарно-материальных ценностей; 13) задолженность по авансам, полученным от покупателей за будущие поставки; 14) расходы будущих периодов; 15) товары; 16) задолженность перед поставщиками материалов; 17) уставный капитал; 18) задолженность по кредиту банка.

Цель: научиться различать разные типы активов Требуется: классифицировать перечисленное в стихотворении имущество с точки зрения бухгалтера ресторана «Веселый Робин» на:

1) основные средства; 2) материалы; 3) готовую продукцию. Робин-Бобин кое-как Подкрепился натощак. Съел теленка утром рано, Двух овечек и барана, И телегу, и дугу, И метлу, и кочергу, Тридцать жаворонков в тесте, Сто тортов с десертом вместе, Десять стульев и столов, Пять кастрюль больших супов. А потом и говорит: «У меня живот болит! »

ЗАДАЧА 2-5 Цель: научиться различать активы, обязательства, заемные и собственные средства Выберите из предложенного ниже перечня объекты, составляющие активы, обязательства и капитал фирмы: 1) долги предприятия своим поставщикам материалов; 2) задолженность по авансам, полученным от покупателей под будущие поставки; 3) долги покупателей перед предприятием; 4) задолженность предприятия бюджету по налогам; 5) уставный капитал; 6) авансы, выданные поставщикам; 7) основные средства; 8) задолженность по кредиту банка, полученному на расширение производства; 9) задолженность по НДС перед бюджетом;

10) задолженность по собственным облигациям со сроком погашения 20 лет; 11) задолженность по заработной плате своим работникам; 12) материалы; 13) денежные средства.

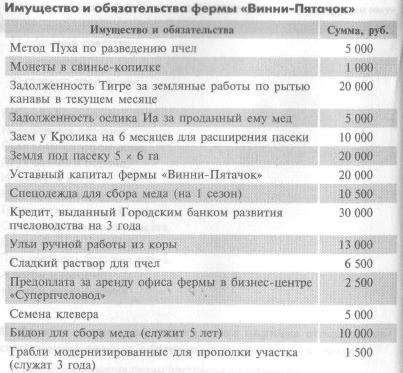

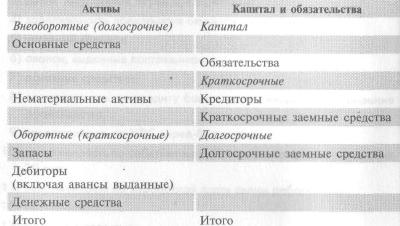

Цель: научиться проводить классификацию имущества и обязательств фермы

Требуется: классифицировать активы и обязательства данной фермы по форме, приведенной ниже:

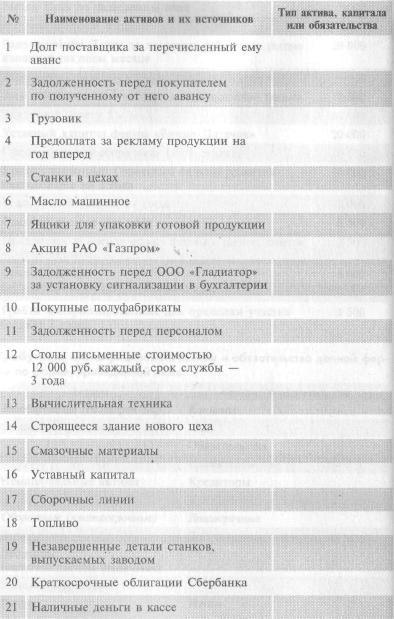

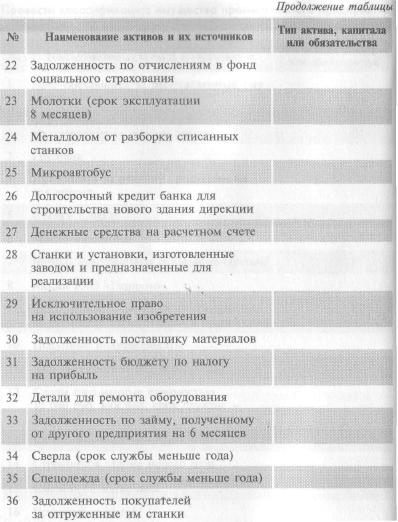

Цель: научиться проводить классификацию имущества и обязательств промышленного предприятия Провести классификацию имущества промышленного предприятии указанного в нижеприведенной таблице.

|

Последнее изменение этой страницы: 2019-05-06; Просмотров: 904; Нарушение авторского права страницы

ГЛ'Л; - ~ ■, = _;

ГЛ'Л; - ~ ■, = _;