|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Функция денег как мера стоимости.Стр 1 из 32Следующая ⇒

Функция мировых денег. Трактовка данной функции денег неоднозначна: либо ее не выделяют в качестве самостоятельной функции денег, либо рассматривают как интегральную функцию, в которой проявляются все остальные функции денег. Функция мировых денег проявляется в рамках международных экономических отношений, когда деньги используются для определения мировых цен на товары и услуги, как международное расчетное и платежное средство, а также для формирования валютных резервов отдельных государств и международных финансовых институтов. Фактически речь идет о выполнении деньгами всех перечисленных выше функций в международных масштабах. Главная особенность мировых денег состоит в том, что свои функции они выполняют вне единого национального хозяйственного пространства и за пределами юрисдикции какого-либо одного государства. При использовании полноценных денег в условиях золотомонетного обращения данную функцию могли выполнять любые национальные валюты, разменные на золото. При переходе к неполноценным деньгам функцию мировых денег выполняют отдельные свободно конвертируемые, прежде всего доллар США, а также коллективные валюты (международные единицы типа СДР, евро и т.п.). Так, доллар США выполняет функции мировых денег вследствие «сильной позиции» американской экономики, несмотря на потрясения мирового финансового кризиса, на мировых товарных и финансовых рынках. Функция мировых денег проявляется прежде всего при совершении операций по экспорту и импорту товаров. При этом в торговом балансе операции по экспорту и импорту также сопоставляются в денежном выражении. В результате такого сопоставления за определенный период выводится активное (превышение экспорта над импортом) или пассивное (превышение импорта над экспортом) сальдо баланса. Взаимосвязь функций денег. Функция денег как мировых также предполагает тесное переплетение всех остальных функций денег: -мировые деньги используются в качестве меры стоимости, масштаба цен, счетных денег при определении цен товаров и проведении сделок на международных товарных и валютных рынках. Функцию меры стоимости мировые деньги выполняют и при определении пропорции обмена одной валюты на другую или цены валюты, выраженной в другой валюте (валютного курса); - в качестве официального резервного актива мировые деньги выполняют функцию средства накопления;- в качестве средства платежа мировые деньги выступают в международной торговле и обмене на валютных рынках, в рамках международного кредита, на рынке международных долговых обязательств. Кредитные деньги и их виды. Кредитные деньги — это форма денег, порожденная на определенном историческом этапе развитием кредитных отношений. Содержание неразменных кредитных денег определяется двумя принципами: 1. став неразменными на драгоценные металлы, деньги стали нести в себе содержание «авансированной» — доверительной (или кредитной) стоимости; 2. их выпуск в обращение увязывается с действительными потребностями оборота, что предполагает осуществление кредитных операций с реальными процессами воспроизводства. При нарушении связи с потребностями оборота кредитные деньги утрачивают свои преимущества и превращаются в бумажные денежные знаки, т.е. они поступают в оборот без необходимой увязки с потребностями в денежных знаках. Исходя из материально-вещественной субстанции (носителя) можно выделить следующие формы и соответствующие им виды денег: бумажные деньги (банкноты, монеты), записи по счету (депозитные деньги), виртуальные деньги (электронные деньги). Сегодня можно выделить следующие виды кредитных денег: 1. Вексель – это ценная бумага в виде долгового обязательства, оформленного в письменной форме. Суть документа проста. Должник обязуется выплатить оговоренную сумму векселеполучателю в конкретную дату (оговаривается в векселе) и в установленном месте. Вексель может быть четырех видов – банковский, казначейский, простой и переводной. Особенность векселя – обслуживание, как правило, оптовой торговли. При этом погашение сальдо взаимных требований осуществляется путем выплаты наличных средств. В отличие от других ценных бумаг векселя имеют следующие особенности: - абстрактность (В таких документах нет пояснений появления долговых обязательств); - бесспорность (Погашение долга должно производиться вне зависимости от причин его появления); - обращаемость (Вексель может использоваться в форме наличных денег для оплаты каких-либо товаров (услуг) в торговых отношениях). 2. Банкноты – кредитные средства, которые эмитируются центральными банками страны. Первоначально такие деньги были обеспечены вдвойне – они имели коммерческую и золотую гарантию. Основное отличие банкноты от векселя в том, что она имеет бессрочную форму, то есть действует неограниченный период. Функция обеспечения банкноты лежит на центральном банке страны. В ходе своего развития банкноты потеряли сразу два вида обеспечения. Сегодня банкноты поступают в оборот несколькими путями – через обмен иностранных денег на банкноты своей страны, через коммерческие банки, через государственные финансово-кредитные учреждения. Со временем банкноты приобрели функцию национальных денег, имеющих свой курс и номинал. К примеру, в Российской Федерации в обороте находятся банкноты номиналом от 10 до 5000 рублей. При этом современная банкнота – это лишь подвид кредитных денег. К ее основным параметрам можно отнести: - устойчивость в обращении (обеспечивается системой государственного займа и внутреннего госдолга); - связь с товарным обращением (Такие деньги можно использовать, как финансовый капитал); - отсутствие внутренней цены; - отношение к золоту выявляется другими условиями, чем у обычных денег. 3. Чек – одна из форм кредитных денег. Такой документ – это приказ владельца счета в банке на передачу определенной суммы предъявителю чека. Для полноценного чекового обращения составляется договор между кредитором и клиентом, где оговорен общий размер предоставляемого кредита. Все чеки различаются по своим характеристикам и бывают нескольких видов: - именные - выдаются конкретному лицу и без возможности передачи бумаги другому человеку; - ордерные – выдаются конкретному лицу, но с возможностью передачи после совершения записи; - предъявительские - получатель чека не указывается. Также с 1929 года в России используются: - расчетные чеки – документ представляет собой письменное поручение банку выполнить определенный платеж предъявителю чека; - кредитные чеки предназначены для получения различными структурами наличных средств. 4. Депозитные деньги – еще один вид кредитных средств. Их особенность – выражение ценности товарных ресурсов не в бумажном эквиваленте, а в виде числовых записей на счетах банка. По своей сути такие записи эффективно справляются со своей функцией кредитных денег. Все процедуры по открытию и ведению счетов четко регламентированы банками и другими кредитно-финансовыми структурами. Депозитные деньги подчиняются четким правилам и законам, а также обеспечены общественной гарантией. 5. Электронные деньги – одна из самых новых форм обращения кредитных денег. Ее особенность – вращение в информационных сетях. Сегодня выделяется несколько категорий таких средств: электронные кошельки, смарт-карты, цифровой бумажник, цифровые деньги 6. Кредитные карты – один из видов кредитных денег, электронный финансовый инструмент, по своей сути это непрямое средство обращения. Задача кредитных карт – обеспечение оборота денег в дистанционной форме. В России кредитные карты выпускаются почти всеми банками. Такой «пластик» выдается избранным клиентам и дает право на получение дополнительных средств взаймы. Природа полноценных денег. Для анализа функций денег особое значение имеет также выделение двух основных форм денег: полноценные и неполноценные (символические) деньги. Полноценными деньгами называют деньги, стоимость товарного тела которых соответствует их номиналу, т.е. той стоимости, которая на них обозначена. Наиболее распространенным примером полноценных денег являются золотые монеты, кредитные деньги, имеющие 100%-ное золотое обеспечение. В марксистском определении денег первостепенное значение имеет то, что деньги — это товар особого рода, назначение которого — служить всеобщим эквивалентом всех других товаров. Такое определение, несомненно, применимо для действительных (полноценных) денег, но не может выразить сущность современных форм и видов денег, являющихся неполноценными. Природа полноценных денег – товарная. Они выделились из товарного мира благодаря большим преимуществам, позволившим присвоить им статус денег: относительной редкости как ценного сырьевого товара, портативности, однородности, износостойкости (долговечности), делимости, узнаваемости, транспортабельности, удобству хранения, возможности превращения без потери веса из монетной формы в слитки и обратно. Характерные черты полноценных денег: 1)соответствие номинала реальной стоимости; 2) неподверженность обесценению, за исключением экстраординарных случаев, как это было, например, в XVI веке, когда в Европу хлынул поток дешевого американского золота и серебра; 3) возможность физического использования, как и любого другого товара. Однако это свойство в отличие от свойств предшественников денег – различных товаров, используемых в качестве средств обмена (риса, чая, скота, табака, рыбы, меха и др.), реализовывалось редко из-за нецелесообразности превращения монет, этого господствовавшего повсюду (в силу удобства применения) вида денег, в какой-либо предмет потребления. Дематериализация денег. Одной из особенностей современных денег является их дематериализация. Дематериализация денег означает преимущественное использование безналичных денег, не имеющих материально осязаемой формы в виде записей по счетам или в памяти компьютера. Дематериализация денег стала происходить в конце XX в., когда удельный вес наличных денег стал сокращаться. Деньги стали выступать в большей мере в качестве действительного орудия обмена. Если в товарных деньгах вещная составляющая преобладала над обязательственной, а в полноценных, золотых деньгах вещная и обязательственная стороны совпадали, то с возникновением бумажных денег обязательственная сторона начинает преобладать над вещной. Исторически деньги вышли из вещной (товарной) формы, однако с развитием товарного обмена и появлением неполноценных денег, когда банкноты перестали представлять обещание выплатить абсолютно ликвидные активы против них, обязательная составляющая денег начинает доминировать. В настоящее время наличные деньги выступают как обязательства ЦБ РФ. В статье 30 Федерального закона от 10.06.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Закон о Банке России) говорится: банкнота и монета ЦБ РФ являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Банкнота и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории РФ. Наличные денежные средства наряду с другими ликвидными активами образуют денежную базу в экономике. Вещная составляющая наличных денег сохраняется, однако вещные признаки денег имеют свою специфику: полезность банкноты определяется ее покупательной способностью, по-другому эту вещь использовать невозможно.

Формы безналичных расчетов. Безналичные денежные расчеты между экономическими субъектами осуществляются через кредитные организации и (или) Банк России на договорной основе. Для этого им в соответствии с договором банковского счета или договором корреспондентского счета (субсчета) открываются соответствующие счета. В кредитных организациях предприятиям и организациям различных форм собственности открываются расчетные счета без ограничений. Юридические лица применяют следующие формы расчетов и соответствующие им расчетные документы: · расчеты платежными поручениями — платежные поручения; · расчеты по аккредитиву — аккредитивы; · расчеты чеками — расчетные чеки; · расчеты по инкассо — платежные требования и инкассовые поручения. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях в виде электронного платежного документа: · распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств; · распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). Основные требования, предъявляемые к системе безналичных расчетов: · способствовать своевременной реализации продукции (оказанию услуг) в соответствии с заключенными договорами с тем, чтобы обеспечить максимальное сближение стоимости в товарной форме и денежной форме; · создать необходимые условия для контроля контрагентов друг за другом в ходе осуществления расчетов; · создать необходимые условия для контроля банка за участниками расчетов, в том числе с целью пресечения операций, не имеющих экономического смысла и (или) направленных на легализацию (отмывание) доходов, полученных преступным путем, и финансирование терроризма. Расчеты платежными поручениями. Платежное поручение — это распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться платежи товарного и нетоварного характера, а именно: · перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; · перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; · перечисления денежных средств в целях возврата (размещения) кредитов (займов)/депозитов и уплаты процентов по ним; · перечисления денежных средств в других целях, предусмотренных законодательством или договором. Расчеты платежными поручениями отличаются сравнительно простым документооборотом, но для поставщика, выполняющего все условия по договору, отсутствует гарантия платежа. Расчеты по аккредитиву. Аккредитивы применяются при расчетах за товары и услуги. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств (по предоставлении последним необходимых документов) либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи. Существуют следующие виды аккредитивов: · покрытые (депонированные) и непокрытые (гарантированные); · отзывные и безотзывные (могут быть подтвержденными). При открытии покрытого (депонированного) аккредитива банк - эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Виды аккредитивов и условия их исполнения определяются договором. Расчеты чеками. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержатель — юридическое лицо, которому передан чек в оплату за поставленные товары (оказанные услуги). Чеки, используемые для безналичных расчетов, приобретаются в банке, где открыт расчетный счет чекодателя. Чек оплачивается в банке чекодателя за счет денежных средств чекодателя при предъявлении чека чекодержателем. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Чеки, выпускаемые кредитными организациями, не используются для расчетов через подразделения расчетной сети Банка России. В настоящее время расчеты чеками практически не применяются. Расчеты по инкассо. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет своего клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк), чаще всего это банк плательщика. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения, и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Сущность кредита. Структура кредита: Субъекты кредитных отношений: кредитор и заемщик Кредитор — сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для того чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду Помимо кредиторов и заемщиков элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и совершает обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость как особая часть стоимости. Важной чертой ссуженной стоимости является ее авансирующий характер. Сохранение стоимости — фундаментальное качество кредита. Основа кредита: - Платность. Платный характер кредита порождает его движение как капитала. В связи с этим и взыскание ссудного процента становится необходимым правилом современной системы кредитования. - Возвратность. Возвратность кредита вне зависимости от стадий движения ссужаемой стоимости является всеобщим свойством кредита. Для кредитора ссужение стоимости — это не акт дарения; кредитор только потому и дает деньги (ценность) взаймы, что предполагает неизбежность их обратного притока. Для заемщика получение кредита — это тоже не дар; ему необходимо так использовать ссуду, чтобы обеспечить своевременное высвобождение стоимости и ее возврат. - Социально-экономическая сторона. Кредит является порождением общественных потребностей. В этом смысле социально-экономическая основа кредита заложена в его общественном характере. Вне зависимости от типа общественно-экономических формаций кредит служит их целям. Кредит способствует реализации только таких общественных целей, при которых: 1) обеспечивается возвращение ссужаемой стоимости; 2) интересы кредитора и заемщика совпадают; 3) не допускается превалирование интересов одной из сторон кредитных отношений. В результате анализа основы кредита его сущность можно определить как движение стоимости на началах возвратности в интересах реализации общественных потребностей. кредит — это: взаимоотношения между кредитором и заемщиком; „„возвратное движение стоимости; „„ движение платежных средств на началах возвратности; „„движение ссуженной стоимости; „„движение ссудного капитала; размещение и использование ресурсов на началах возвратности; „„ предоставление настоящих денег взамен будущих денег и др. 50. Кредитный рынок: содержание и элементы. Кредитный рынок - совокупность рыночных отношений, обеспечивающих накопление, мобилизацию и размещение временно свободных денежных средств физических, юридических лиц и государства. Отличительной чертой кредитного рынка является то, что товаром на нем выступают деньги. Кредитный рынок базируется на определении рынка ссудных капиталов. Ссудный капитал - это денежные средства, переданные на условиях возвратности, кредит рассматривается как форма увеличения существующего капитала. Базовыми характеристиками кредитного рынка являются совершенство конкуренции, степень кредитного риска, совершенство ценообразования. Рынок состоит из трех основных уровней: 1) мобилизация части кредитных ресурсов Центральными банками и предоставление ими кредитов коммерческим банкам и правительству - прямое влияние на эмиссионную деятельность банков 2) покупка банками кредитных ресурсов у юридических и физических лиц, предоставление им ссуд и взаимное кредитование банками друг друга 3) неорганизованные кредитные отношения юридических и физических лиц друг друга Участниками кредитного рынка являются: 1) кредиторы – владельцы свободных финансовых ресурсов (предприятия, население, государство), превращаемых в ссудный капитал; 2) специализированные посредники в лице кредитно-финансовых организаций, осуществляющих привлечение денежных средств и последующее предоставление его заемщикам на возвратной и платной основе; 3) заемщики – это юридические, физические лица и государство, испытывающие недостаток в финансовых ресурсах и готовые купить у специализированного посредника право на их временное использование. Структурно кредитный рынок включает два сегмента: 1) Денежный рынок – совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств. 2) Рынок капиталов – совокупность средне- и долгосрочных кредитных операций, обслуживающих прежде всего движение основных средств. В свою очередь, денежный рынок включает учетный рынок, рынок межбанковских кредитов, рынок краткосрочных кредитов в реальном секторе экономики, кредитов на фондовом рынке Депозитная политика. Эта политика направлена на регулирование движения потоков денежных средств между коммерческими банками и ЦБ и тем самым оказывает влияние на состояние резервов кредитных институтов. Операции на открытом рынке. На открытом рынке ЦБ осуществляет продажу и покупку ценных бумаг. Как правило, такими ценными бумагами являются казначейские векселя, беспроцентные казначейские облигации, облигации гос займа, промышленные облигации, первоклассные краткосрочные ценные бумаги. Эти операции представляют главный инструмент денежно-кредитного регулирования. Валютная политика. Для воздействия в нужном направлении на изменения курса национальной денежной единицы ЦБ обычно использует: - дисконтная (учетная) политика - используется для регулирования валютного курса и платежного баланса с помощью повышения процентных ставок данной стране по отношению к другим странам, что делает эту страну привлекательной для иностранного размещения средств в банках данной страны. девизная политика - проводится в форме покупки или продажи иностранных валют. Валютная политика ЦБ проявляется в стимулировании экспорта и импорта капитала. Направление желаемого движения капиталов зависит от приоритета политики ЦБ в данной экономической ситуации Функции кредита. Функция — это не застывшая, а изменяющаяся категория. Вместе с изменением сущности кредита меняется и его взаимодействие с воспроизводством. Первая функция кредита – перераспределительная. Перераспределительной функции кредита свойственно перераспределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать разные организации и лица независимо от их месторасположения. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости. Межотраслевое перераспределение при помощи кредита происходит, когда стоимость передается от кредитора, представляющего одну отрасль, к заемщику — предприятию другой отрасли. Вторая функция кредита - замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения, так как в обращении находятся денежные знаки, выпускаемые на основе кредита. Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа. Выделяют так же следующие функции кредита: воспроизводственная и стимулирующая. Воспроизводственная функция кредита проявляется двояко: 1) получение заёмщиком кредита обеспечивает его необходимым объёмом капитала для ведения предпринимательской деятельности (производства). Посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового; 2) в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена). Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

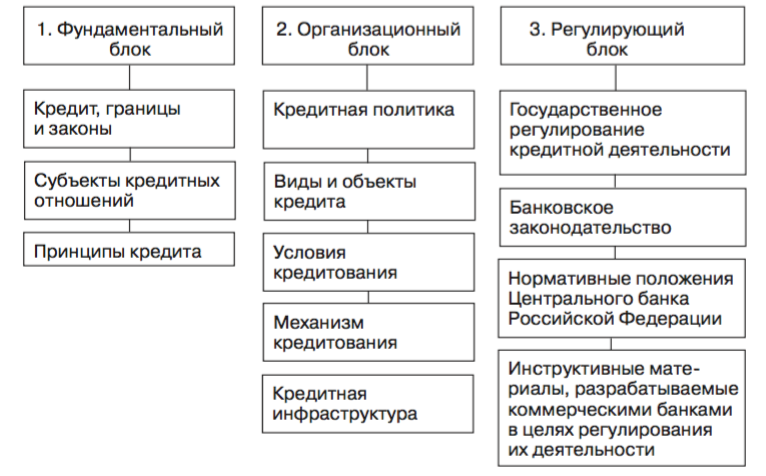

Содержание и элементы кредитной системы. Кредитная система — это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает рядовым элементом, его сущность определяет действие всех других элементов данной системы. Кредитную систему Российской Федерации можно представить в виде следующей структуры:

Первый блок отражает глубинные качества кредита, можно назвать фундаментальным блоком, определяющим действие других элементов. Он охватывает также деятельность субъектов кредитных отношений. Вторым блоком кредитной системы выступает организационный блок. Этот блок представляет собой определенную подсистему кредитования, объединяющую кредитную политику, виды и объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производятся выдача и погашение кредитов). Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и обо- ротного капитала заемщика, рациональные формы предоставления и по- гашения ссуды в зависимости от особенностей деятельности заемщика, его кредитоспособности. По существу, данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заемщику и возврату этого кредита. Отдельно в составе кредитной системы следует выделить третий блок — регулирующий, к которому относится государственное регулирование кредитной деятельности, а также банковское законодательство. Оно призвано регламентировать кредитные сделки, защищать права кредитора и заемщика, определяет правила погашения кредита в случае несостоятельности кредитных организаций. Большую роль в этом процессе играют нормативные положения ЦБ РФ. Типы кредитных систем. Существует несколько типов кредитных систем. Можно выделить кредитные системы по типу хозяйствования. В этом случае принято различать: централизованную кредитную систему (Единая централизованно устанавливаемая процентная ставка; Выдача ссуды без учета кредитоспособности, преимущественно банковское кредитование, ограниченное потребительское кредитование, запрещение коммерческого кредита, преимущественно краткосрочное кредитование (5-7 лет), преимущественно нормативное обеспечение государственного банка) рыночную кредитную систему (Рыночная процентная ставка, учитываемая каждым отдельным банком и устанавливаемая с учетом спроса на кредит, Выдача ссуды с учетом кредитоспособности заемщика, преимущественно банковское кредитование с одновременным развитием всех других форм кредита, Использование длительных кредитов (25-30 лет), Сочетание развитого банковского законодательства с нормативами и положениями центрального банка) кредитную систему переходного периода (сочетание черт централизованной и рыночной кредитных систем) По степени развитости: развитые кредитные системы (не только содержат все необходимые элементы, но и обеспечивают их взаимодействие) развивающиеся кредитные системы (содержат все необходимые для процесса кредитования элементы, но не обеспечивают их взаимодействие.) Природа ссудного процента. Ссудный процент — своеобразная цена ссужаемой во временное пользование стоимости (ссудного капитала). Существование ссудного процента обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование. Для кредитора, отказывающегося от текущего потребления материальных благ, цель сделки состоит в получении дохода на ссуженную стоимость; предприниматель привлекает заемные средства также с целью развития бизнеса, повышения эффективности производства, в том числе увеличения прибыли, из которой он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента. Марксистская теория ссудного процента. Согласно марксистской теории ссудного процента, источником его образования является прибавочная стоимость, полученная в процессе производства, которая делится на две части: предпринимательский доход и ссудный процент как плата за пользование предоставленным капиталом. При этом ставка процента определяется соотношением спроса и предложения на заемный капитал. Марксистская теория дает следующее определение ссудного процента: «Если цена выражает стоимость товара, то процент выражает возрастание стоимости денежного капитала и потому представляется ценою, которая уплачивается за него кредитору». Одновременно утверждается, что «процент как цена капитала — вы- ражение с самого начала совершенно иррациональное», поскольку цена сведена к чисто абстрактной форме, а именно к определенной сумме денег, уплачиваемой за нечто, фигурирующее в качестве по- требительной стоимости. Марксистская теория вводит разделение двух понятий: капи- тала-собственности и капитала-функции. Процент является доходом капитала-собственности, платой капиталисту за то, что он является владельцем ссудного капитала. Предпринимательский доход — возна- граждение капитала-функции за предпринимательскую деятельность. Теория предельнои ̆ полезности. Согласно теории предельной по- лезности, процент возникает в связи с психологическим предпочтением человека потреблять материальные блага сегодня, а также получать до- полнительный доход в результате разумного распоряжения деньгами, а не откладывать этот процесс на будущее. Соответственно процент рассматривается как некоторая компенсация за отказ собственника средств от их текущего потребления. Теория чистои ̆ производительности капитала. В трактовке теории чистой производительности капитала процент возникает в результате обмена суммы текущих благ на большую сумму будущих благ. В результате производительного применения капитала повышается эффективность производства, что приводит к увеличению выпуска конечного продукта. Этот прирост выпуска называют чистой произво- дительностью капитала и измеряют уровнем процента. Теории процента в экономическои ̆ литературе советского периода. В экономической литературе советского периода (особенно 20—30-х гг. XX в.) ссудный процент чаще всего рассматривался как средство снижения себестоимости продукции либо как способ возмещения расходов банка. Считалось, что излишние рас- ходы на уплату процентов при нерациональном использовании кредита снижают рентабельность предприятий и соответственно уменьшают их накопления. Вместе с тем банк получал прибыль в виде разницы между доходом от взимания процентов и расходами на их выплату за вычетом прочих расходов кредитного учреждения. Утверждалось, что снижение ставок по активным операциям стимулирует сокращение банками рас- ходов и в конечном счете повышение их рентабельности. Позже, в 50-х гг. XX в., стали появляться теории, в которых в качестве экономической основы процента признавалось социалистическое накопление. Ссудный процент рассматривался как часть накоплений предприятий, образующихся в результате использования оборотных средств, в том числе заемных, и причитающихся банку за предостав- ленные им кредиты. Подобный подход сохранился и в 60—70-х гг. ХХ в., когда ссудный процент определяли как часть чистого дохода общества. В тот же период в ссудном проценте ряд специалистов видели плату за использование заемных средств. В 80-х годы XX в. в советской экономической литературе гла- венствующее место заняли теории, определяющие ссудный процент в качестве иррациональной цены кредита (ссудного фонда). Функции и роль ссудного процента. Развитие рыночных отно- шений в России определило трансформацию функций ссудного про- цента, присущих ему в системе административно-планового хозяйства: стимулирующей функции и функции распределения прибыли в более широко трактуемую регулирующую функцию. Формы ссудного процента. Ссудный процент может иметь раз- ные формы, их классификация определяется рядом признаков, в том числе формами кредита, видами операций кредитного учреждения, видами инвестиций с привлечением кредита, сроками кредитования. Наличие различных форм ссудного процента на практике определяет многообразие процентных ставок.

Активные операции банка. Это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам. Активные операции банка по экономическому содержанию делят: · на ссудные (учетно-ссудные); · расчетные; · кассовые; · инвестиционные и фондовые; · гарантийные. Ссудные операции — это операции по предоставлению (выдаче) средств заемщику на началах срочности возврата и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, — это учетные (учетно-ссудные) операции. Виды ссудных операций: По субъектам кредитной сделки (по облику кредитора и заемщика) различают: по типу кредитора: — банковские ссуды(предоставляемые отдельными банками или банковскими консорциумами, объединениями, в силу чего и получили название консорциальных), — ссуды кредитных организаций небанковского типа(ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и т.д.), — личные или частные ссуды (предоставляемые частными лицами), — ссуды, предоставляемые заемщикам предприятиями и организациями (в порядке коммерческого кредитования, на- пример, или ссуды с рассрочкой платежа, предоставляемые населению торговыми организациями) и др.; по типу заемщика: — ссуды юридическим лицам: коммерческим организациям (предприятиям и организациям, в том числе банкам, компаниям, фирмам), некоммерческим, правительственным организациям; — ссуды физическим лицам. По обеспечению различают ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием). По срокам кредитования ссуды подразделяют: - на краткосрочные (сроком от 1 дня до 1 года); - среднесрочные (сроком от 1 года до 3—5 лет); - долгосрочные (сроком свыше 3—5 лет). По характеру кругооборота средств ссуды делят: а) на сезонные и несезонные; б) разовые и возобновляемые (револьверные, ролловерные). По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торгов- ли, транспорта, связи и т.д. По объектам кредитования ссуды в подразделяют на целевые и нецелевые. Порядок выдачи ссуд может предусматривать выдачу разовой ссуды или кредитование клиента на постоянной основе, предусматривающее многократную выдачу ссуд, как правило, в течение относительно длительного срока в пределах установленного лимита. По методу погашения различают ссуды, погашаемые единовременно, и ссуды с рассрочкой платежа. По методу взимания процентов ссуды классифицируют следующим образом: ссуды с удержанием процентов в момент предоставления ссуды; ссуды с уплатой процентов в момент погашения кредита и ссуды с уплатой процентов равными взносами на протяжении всего срока пользования. По степени риска различают ссуды первоклассным заемщикам с минимальной степенью риска (предоставляемые на льготных условиях) и ссуды с умеренной или повышенной степенью риска, что предполагает особые условия кредитования, в частности повышенные проценты для последних. Расчетные операции — это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки осуществляют расчеты по правилам, фор- мам и стандартам, установленным Банком России, при отсутствии правил проведения отдельных видов расчетов — по договоренности между собой, при осуществлении международных расчетов — в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике. Кассовые операции — это операции по приему и выдаче на- личных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка. Инвестиционные операции — это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также по размещению средств в виде срочных вкладов в других кредитных организациях. Фондовые операции — операции с ценными бумагами (помимо инвестиционных). К фондовым относят следующие операции: - с векселями (учетные и переучетные операции, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе); - с ценными бумагами, котирующимися на фондовых биржах. Валютные операции — операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках. Гарантийные операции — операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных. Кроме того, активные операции банков делят: - в зависимости от степени рискованности — на рисковые и риск-нейтральные; - в зависимости от характера (направлений) размещения средств — на первичные (операции, связанные с размещением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные операции), вторичные (операции, связанные с отчислениями средств в резервный и страховой фонды) и инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других предприятий и организаций); - по уровню доходности — на операции, приносящие доход (высокодоходные и низкодоходные, приносящие доход стабильный или нестабильный) и не приносящие дохода. Пассивные операции банка. Пассивные операции — это операции по привлечению средств в банки, формированию ресурсов последних. К пассивным операциям банка относят привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д. В современных условиях исключительную важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить инвестиционные, в том числе ссудные и иные активные операции, поэтому каждый коммерческий банк стремится наращивать свои ресурсы. Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся: · на депозитные, включая получение межбанковских кредитов; · эмиссионные (размещение паев или ценных бумаг банка). Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Особенность собственного капитала банка от других предприятий заключается в том, что собственный капитал банка составляет примерно 10% ресурсов, а на предприятиях — около 40—50%.

Депозитные операции банка. Депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета. Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики. под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию. Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков. Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др. Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов. Исходя из категории вкладчиков, различают депозиты:

По форме изъятия депозиты подразделяются на: § до востребования (обязательства, не имеющие конкретного срока); § срочные (обязательства, имеющие определенный срок); § условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий). К депозитам до востребования относятся: § средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности; § средства на счетах физических лиц — предпринимателей; § средства на счетах фондов различного назначения; § средства на корреспондентских счетах других банков (счета ЛОРО); § средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

Срочные депозиты — это депозиты, привлекаемые на определенный срок. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. В соответствии с правилами ведения бухгалтерского учета в банках срочные депозиты классифицируются по следующим срокам:

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты. Правила выпуска и оформления сертификатов установлены письмом ЦБ РФ от 10 февраля 1992 г. № 14-3-20 «Положение о сберегательных и депозитных сертификатах кредитных организаций» (в ред. от 31 августа 1998 г. и от 29 ноября 2000 г.). Правила выпуска и оформления сертификатов едины для всех коммерческих банков. Сертификаты классифицируются по следующим признакам. По способу выпуска:

По способу оформления:

По сроку:

По купле-продаже и погашению:

Коммерческие банки, выпускающие сертификаты сами, разрабатывают условия выпуска и обращения каждого типа сертификатов. Размещать их банки могут после регистрации условий выпуска и обращения в ГУ ЦБР. Сертификаты выпускаются только в рублях. Они не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения, выплачиваются кредитной организацией независимо от времени его покупки. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов. Если срок получения вклада (депозита) по сертификату просрочен, кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются. Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата. Ссудные операции банка. Ссудные операции – операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, - это учетные операции. В Законе о банках и банковской деятельности предусмотрено, что кредитная организация может предоставлять кредиты под залог движимого и недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные обязательства. Виды ссудных операций. Выделяют группы по следующим критериям: По типу кредитора - банковские ссуды (предоставляемые банками и их объединениями) - ссуды кредитных организаций небанковского типа (ломбарды, кредитный кооператив) - личные или частные ссуды - ссуды, предоставляемые организациями (коммерческое кредитование). По типу заемщика - ссуды юридическим лицам; - ссуды физическим лицам По обеспечению - необеспеченные (бланковые); - обеспеченные (залогом, гарантиями, поручительствами, страхованием) По срокам кредитования - краткосрочные (до 1 года); - среднесрочные (от 1 до 3-5 лет); - долгосрочные (более 3-5 лет) По порядку выдачи ссуд - разовая сумма; - кредитование клиента на постоянной основе По методу погашения - погашаемые единовременно; - ссуды с рассрочкой платежа (равномерное и неравномерное погашение) По методу взимания процентов - с удержанием процентов в момент предоставления кредита; - с уплатой % в момент погашения кредита; - с уплатой процентов равными взносами в течение всего срока пользования (ежеквартально, один раз в полугодие) По степени риска - с минимальной степенью риска (льготные условия); - с умеренной степенью риска; - с повышенной степенью риска. Кредиты могут принимать форму прямого и косвенного банковского кредита. При предоставлении прямого кредита заключается кредитный договор между банком и заемщиком (пользователем ссуды). При предоставлении косвенного кредита предполагается наличие посредника в кредитных отношениях банка и заемщика (торговая организация). Функции и роль банка. Банк – денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной форме. При раскрытии сущности банка очень важен вопрос о его функциях. Зачастую функции и операции банка практически отождествляются: функцию рассматривают как категорию, характеризующую определенные виды деятельности банка.Основные функции: 1) аккумуляция временно свободных денежных средств 2)регулирование денежного обращения (банки выступают центрами, через которые проходит платежный оборот различных хозяйствующих субъектов) 3)посредническая (деятельность банка как посредника в платежах организаций и населения). Также можно сказать, что посредническая функция банка — это функция трансформации ресурсов, обеспечивающая в широких масштабах взаимодействие субъектов воспроизводства и сокращение риска. Сущность и функции банка определяют его роль в экономике. Под ролью банка следует понимать его назначение, то, ради чего он создается, существует и развивается. Как и функция, роль банка специфична, ее нужно рассматривать в рамках экономики в целом, и она не зависит от того, к какому типу принадлежит банк (эмиссионный или коммерческий, сберегательный или инвестиционный и т.п.). Учитывая то, что банк функционирует в сфере обмена, его назначение и влияние на экономику необходимо рассматривать прежде всего с этой точки зрения. Назначение банка состоит в том, что он обеспечивает: „„ - концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства; „„ - упорядочение и рационализацию денежного оборота. Роль банка условно можно рассматривать с количественной и качественной точек зрения. Количественная сторона деятельности банка определяется объемом и разнообразием банковского продукта, реализуемого на рынке. Качественная сторона деятельности банка состоит в важности рассмотрения банковской деятельность в увязке с общеэкономическими показателями. Ресурсы банка. Совокупность собственных и привлеченных средств, имеющиеся в распоряжении банка и используемые для осуществления активных операций По способу образования: · собственные · заемные/привлеченные Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Особенность собственного капитала банка от других предприятий заключается в том, что собственный капитал банка составляет примерно 10% ресурсов, а на предприятиях — около 40—50%. Структура: уставного капитала и прибыли, из которой банк уплачивает налоги, формирует резервные и прочие фонды Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты. Важно отметить, что вклады принимаются только банками, имеющими такое право в соответствии с лицензией Банка России. Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и соответственно депозитных счетов: депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги. Прочие привлеченные средства — это ресурсы, которые банк получает в виде займов или путем продажи на денежном рынке собственных долговых обязательств. Они отличаются от депозитов тем, что приобретаются на рынке на конкурcной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми. В современных условиях основные источники средств КБ— это: депозиты предприятий и организаций; „„ межбанковские депозиты. Стратегия развития банка. Разработка стратегии банка Цель - обеспечить конкурентоспособность банка. Преимущества в географически разветвленной сети, высоком качестве административных процедур и информационного обеспечения, гибкости структуры, известности/имидже банка. Зависимость от действия пяти факторов: · состояние/острота/ конкуренции в банковском секторе · угроза проникновения на рынок новых конкурентов · угрозы со стороны продуктов - субститутов · особенности клиентов · позиции поставщиков капиталов 1 тип стратегий: Стратегия лидера (авторитетные и динамичные банки): · комбинирование методов внутреннего и внешнего роста · защита свои рынков путем внедрения финансовых инноваций повышения качества продуктов и услуг · поддержание своего авторитета · увеличение дополнительных затрат со стороны конкурентов 2 тип стратегий: Стратегия вызова (банки, претендующие на лидерство; высокий уровень рискованности проведения): · изучение позиции и политики лидера, выявление сильные и, особенно, его слабых сторон · фронтальный характер атаки на лидера (агрессивная реклама, война цен и пр.) 3 тип стратегий: Стратегия подражателя (сохранение своих позиций банками): · слежение за поведением своих конкурентов · меры по адаптации к новым условиям рынка и новым технологиям, повышению качества своих продуктов, сохранению и расширению клиентуры Функция денег как мера стоимости. Базовой функцией денег является функция денег как мера стоимости. Она позволяет выразить стоимость товаров (услуг) в терминах, известных каждому участнику товарообмена, — в национальных или международных денежных единицах. В функции меры стоимости деньги измеряют стоимость или общественную ценность товаров, а цены товаров получают свое денежное выражение. Существуют два основных подхода к выполнению деньгами функции меры стоимости. Первый подход исходит из того, что сами деньги имеют внутреннюю стоимость и поэтому представляют ценность, стоимость других товаров. Наиболее полно функция меры стоимости полноценных денег изложена в «Капитале» К. Маркса. Полноценные деньги обладают внутренней собственной ценностью. Определение стоимости товара происходит путем сравнения его с некоторым количеством полноценных денег, т.е. выявляется та одинаковая величина труда, которая затрачивается на производство данного товара и количества товара, выполняющего роль денег. Согласно этому строго в рамках теории К. Маркса деньги — это «особенный товар, представляющий, таким образом, адекватное бытие меновой стоимости всех товаров, или меновая стоимость товаров в качестве особенного выделенного товара и есть деньги», т.е. деньги представляют собой кристаллизацию меновой стоимости всех других товаров. Этот подход господствовал в теориях денег, пока в обращении реально находились полноценные деньги, но при замене полноценных денег на неполноценные, не имеющие собственной внутренней стоимости, стал формироваться иной подход к раскрытию базовой функции денег. Он основывается на утверждении, что, поскольку собственной внутренней стоимости у денег нет, они выступают как некоторый общий знаменатель (так называемые счетные деньги), с помощью которого выражается и количественно определяется соотношение цен товаров между собой. Можно сказать, что современные деньги сегодня не измеряют, а соизмеряют стоимости отдельных товаров и услуг, позволяя экономическим субъектам тем самым сориентироваться для принятия рациональных решений на микро- и макроуровне. Данный подход является в настоящее время более распространенным. Деньги в данной функции используются для контроля за мерой труда и потребления через сопоставление плановых и фактических затрат, контроля за финансовой и хозяйственной деятельностью предприятий и организаций независимо от формы собственности. Во всех случаях, где учитываются затраты труда, составляются, планируются стоимостные показатели, деньги выполняют функцию меры стоимости. Учет и оценка, выраженные в денежном исчислении, являются обязательной предпосылкой ведения статистики, бухгалтерского учета, национальных счетов в целом. Особенность выполнения деньгами данной функции состоит в том, что деньги используются идеально, как мысленно представленные деньги, так как для учета затрат труда, их контроля и планирования нет необходимости иметь реальные деньги. Назначение денег в данной функции состоит также в том, что деньги используются в процессе ценообразования. Количественное измерение ценности товара в деньгах — вопрос, относящийся в большей мере к теории цены и ценообразования, нежели к теории денег. Для целей раскрытия функции денег как меры стоимости важно подчеркнуть, что цена — это денежное выражение стоимости, ценности товара, его общественной значимости и его полезности. Для того чтобы деньги в функции меры стоимости служили средством принятия рационального экономического решения, необходимо соблюдение следующих общеэкономических условий: · процесс ценообразования должен носить рыночный характер, а цены должны отражать баланс спроса и предложения на различных видах рынков (товарных, кредитных, финансовых и т.д.); · сами деньги должны обладать достаточной устойчивостью, поскольку в условиях высокой инфляции, когда покупательная способность денег падает, измерение стоимости товаров и услуг в обесценившихся деньгах становится затруднительным. В этих условиях хозяйствующие субъекты ведут себя рационально и могут устанавливать цены, например, в долларах, евро или вообще — в условных единицах. Это явление, получившее название долларизации экономики, проявляется в том числе в том, что ряд функций денег выполняет не законное платежное средство, например рубль в России, а иностранная денежная единица — доллар.

Функция мировых денег. Трактовка данной функции денег неоднозначна: либо ее не выделяют в качестве самостоятельной функции денег, либо рассматривают как интегральную функцию, в которой проявляются все остальные функции денег. Функция мировых денег проявляется в рамках международных экономических отношений, когда деньги используются для определения мировых цен на товары и услуги, как международное расчетное и платежное средство, а также для формирования валютных резервов отдельных государств и международных финансовых институтов. Фактически речь идет о выполнении деньгами всех перечисленных выше функций в международных масштабах. Главная особенность мировых денег состоит в том, что свои функции они выполняют вне единого национального хозяйственного пространства и за пределами юрисдикции какого-либо одного государства. При использовании полноценных денег в условиях золотомонетного обращения данную функцию могли выполнять любые национальные валюты, разменные на золото. При переходе к неполноценным деньгам функцию мировых денег выполняют отдельные свободно конвертируемые, прежде всего доллар США, а также коллективные валюты (международные единицы типа СДР, евро и т.п.). Так, доллар США выполняет функции мировых денег вследствие «сильной позиции» американской экономики, несмотря на потрясения мирового финансового кризиса, на мировых товарных и финансовых рынках. Функция мировых денег проявляется прежде всего при совершении операций по экспорту и импорту товаров. При этом в торговом балансе операции по экспорту и импорту также сопоставляются в денежном выражении. В результате такого сопоставления за определенный период выводится активное (превышение экспорта над импортом) или пассивное (превышение импорта над экспортом) сальдо баланса. Взаимосвязь функций денег. Функция денег как мировых также предполагает тесное переплетение всех остальных функций денег: -мировые деньги используются в качестве меры стоимости, масштаба цен, счетных денег при определении цен товаров и проведении сделок на международных товарных и валютных рынках. Функцию меры стоимости мировые деньги выполняют и при определении пропорции обмена одной валюты на другую или цены валюты, выраженной в другой валюте (валютного курса); - в качестве официального резервного актива мировые деньги выполняют функцию средства накопления;- в качестве средства платежа мировые деньги выступают в международной торговле и обмене на валютных рынках, в рамках международного кредита, на рынке международных долговых обязательств. |

Последнее изменение этой страницы: 2019-05-08; Просмотров: 194; Нарушение авторского права страницы