|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка регионального рынка муниципальных облигаций

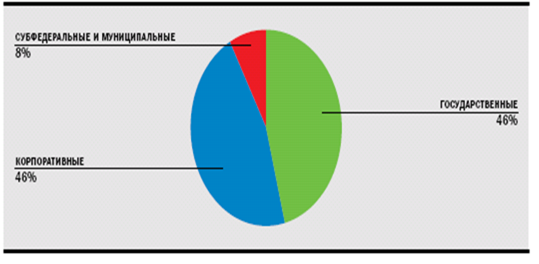

Рынок муниципальных облигаций продолжает расти. На начало 2009 г. он представлял собой 120 эмиссий 56 эмитентов общим объемом по номиналу 214 млрд руб. В 2008 г. было 112 эмиссий 53 эмитентов общим объемом по номиналу 190 млрд руб. Таким образом, общий объем всего рынка МО повысился на 24 млрд руб., т. е. на 12, 6% (по данным RusBonds). Необходимо отметить, что прирост МО в 2008 г. произошел не за счет облигаций Москвы, объем которых даже уменьшился на 2, 1 млрд руб. Общий объем первичного рынка по номинальной стоимости выпущенных за 2008 г. СМО — 57, 32 млрд руб. против 62 млрд руб. в 2007 г. По состоянию на 31 декабря 2008 г. доля рынка МО составила менее 8% рынка внутренних облигаций РФ, включающего федеральные, корпоративные, субфедеральные и муниципальные облигации (всего 2 689 млрд руб.) (рисунок 2.3).

Рисунок 2.3. Структура объема внутреннего рынка облигаций РФ

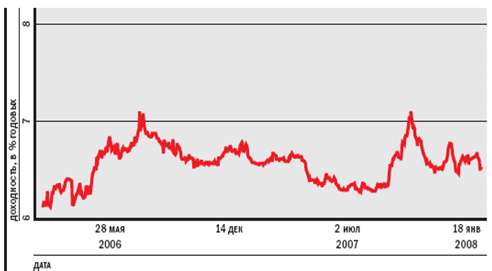

Его доля в общем объеме рублевых облигаций РФ в последние годы продолжает сокращаться, в 2008 г. она снизилась с 8, 95 до 7, 96 % (по данным Rus-Bonds). В начале августа 2008 г. произошло радикальное изменение в ценообразовании на рынке МО: продолжавшееся первую половину года снижение спрэдов доходностей эмитентов остановилось. В результате действий внешних и внутренних факторов спрэды большинства МО расширились. С одной стороны, рост экономики РФ в 2008 г. продолжился и оказался выше, чем предполагали, составив 7, 7% ВВП по данным МЭРТ. Также отмечался рост доходов бюджетов муниципальных образований (МО) и субъектов РФ (СРФ). Рейтинги кредитоспособности некоторых эмитентов рынка МО были повышены. Показательной выборкой могут служить 27 эмитентов МО, имеющих рейтинг Standard & Poor’s, среднее значение рейтинга которых в 2008 г. повысилось: 6 рейтингов — по международной шкале и 8 — по национальной шкале, 10 прогнозов по рейтингам улучшены на «Позитивный». Не было ни одного случая понижения рейтингов Standard & Poor’s или ухудшения прогнозов российских эмитентов МО. Таким образом, внутренний экономический рост, повышение доходов бюджета и кредитоспособности муниципальных образований и субъектов РФ способствовали снижению доходности СМО в первой половине 2008 г. С другой стороны, в 2008 г. закончилась благоприятная ситуация на мировых финансовых рынках. Глобальный кризис ликвидности, порожденный кризисом ипотеки subprime в США, повлиял на российский финансовый рынок и вызвал дефицит ликвидности, который привел к росту процентных ставок по займам во второй половине 2008 г. Для эмитентов облигаций проблема риска ликвидности вышла на первое место. Дополнительной причиной снижения банковской ликвидности в РФ в конце года стала избыточная стерилизация денег на бюджетных счетах из-за отставания финансирования государственных расходов, которое по сравнению с прошлым годом увеличилось. Удорожание заемных средств на рынке внутренних облигаций вследствие мирового кризиса ликвидности сопровождалось ростом инфляции в конце года. В 2008 г. в РФ стартовал инфляционный ралли, начало которого превысило самые пессимистические прогнозы: по данным Росстата, инфляция возросла почти до 12%. Можно назвать, по крайней мере, две ее основные причины. Россия превратилась из чистого нетто-донора капитала в нетто-импортера капитала, что сделало ее очень уязвимой от волатильности мирового финансового рынка. Рекордный приток капитала из-за рубежа в 2008 г. составил почти 70 млрд долл., что способствовало увеличению денежного предложения. Положительное влияние на приток капитала оказали конвертируемость рубля и принятие его в качестве инструмента в системе Euroclear. Возросло влияние внешнего мира на внутренний финансовый рынок России. Увеличение мировых цен на продукты питания послужило дополнительной причиной инфляции. В целом рост инфляции способствовал повышению процентных ставок на долговом рынке. Средневзвешенная доходность (простая) МО, соответствующая индексу Cbonds — Muni, монотонно снижалась первую половину 2008 г. с 6, 85 в феврале до 6, 51% в июне—июле, затем резко повысилась с 6, 55% в начале августа до 7, 23% в сентябре. В октябре она снизилась до 6, 67% и вновь продолжила рост в ноябре—декабре до 6, 95% (рисунок 2.4). В итоге максимальное изменение составило 68 б. п.

Рисунок 2.4. Средневзвешенная доходность к погашению по индексу CBONDS — MUNI

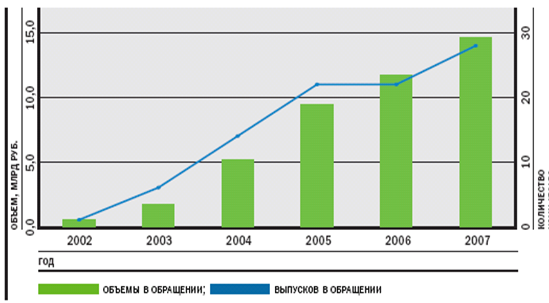

Несмотря на реальное снижение кредитного риска эмитентов (за счет повышения кредитоспособности эмитентов), расширение спрэдов МО в 2008 г. произошло по внешним причинам и вызвано в основном снижением ликвидности финансового рынка. Тенденция увеличения процентных ставок коснулась прежде всего эмитентов небольших по объему займов МО с относительно низкой кредитоспособностью. Баланс размещений на первичном рынке изменился в сторону преобладания займов с высокой доходностью и короткими сроками заимствования. Рост волатильности финансового рынка способствовал повышению значения процентного риска на рынке МО и осложнил размещение и рефинансирование облигаций. В итоге заметно усилилась дифференциация МО по кредитному качеству эмитентов: возросла степень влияния рейтинга на доходность МО. К концу 2008 г. диапазон доходностей большинства муниципальных облигаций составил 7—10 %, доходность отдельных бумаг достигала 12%. Доходность субфедеральных облигаций составила 7—9%, отдельных эмитентов — до 14% (рисунок 2.5 Приложение 2). Размещения МО в декабре 2008 г. в условиях низкой ликвидности носили нерыночный характер. Тем не менее доходность большинства ликвидных выпусков МО находилась существенно ниже инфляции. Таким образом, реальные процентные ставки большинства региональных и муниципальных облигационных займов остаются отрицательными и составляют 1—3%, а некоторых эмитентов — 5%. Многим администрациям МО и СРФ по-прежнему выгодно занимать. В условиях инфляции становится выгодно занимать деньги под фиксированный процент! Для этого необходимо оперативно действовать, чтобы обеспечить высокий уровень оборачиваемости средств. Состав эмитентов. В минувшем году общее количество выпусков МО в обращении выросло на 7% и достигло 120. Состоялось или началось размещение 32 выпусков МО 31 эмитента (10 муниципальных образований и 21 субъекта РФ). Для сравнения: в 2007 г. было размещено 38 выпусков МО. Количество выпусков муниципальных облигаций за прошедший год повысилось с 22 до 28, объем облигаций рос в среднем на 3, 3 млрд руб. в год (рисунок 2.6).

Рисунок 2.6. Динамика объема рынка и количества выпусков муниципальных облигаций

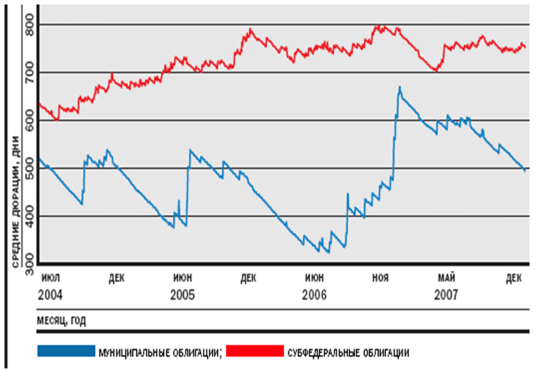

Размещение МО в течение года происходило неравномерно. В августе 2008 г. в связи с дефицитом ликвидности произошла переоценка рисков, вы-росла волатильность, резко увеличилась доходность облигаций, что привело к приостановке размещений МО в сентябре—октябре. Планы выхода на рынок МО многих эмитентов были скорректированы, сроки перенесены. Так, в декабре состоялось или началось размещение 13 эмитентов, что соответствует 40% от годового количества размещений. По сравнению с 2007 г. первичный рынок СМО в 2008 г. сократился и по количеству выпусков, и по объему размещений. Над рынком внутренних облигаций образовался «на-вес» отложенных размещений объемом свыше 300 млрд руб. Размещения полного объема выпусков некоторых эмитентов, например Карелии, Магадана, Ярославской области и др., были растянуты на несколько месяцев. Общее количество эмитентов МО в 2008 г. увеличилось незначительно — с 53 до 56 (в 2007 г. — на 7). В основном на рынок МО выходили известные эмитенты, уже размещавшие свои облигации. Кроме того, на рынок вышли 5 новых эмитентов: 3 — муниципальных образования (городские округа: Благовещенск Амурской области; Балашиха и Электросталь Московской области) и 2 — СРФ (Калмыкия и Ивановская обл.). В 2007 г. появилось 3 новых эмитента. В последние годы сложилось относительно устойчивое соотношение количества выпусков и числа эмитентов: на 1 эмитента в среднем приходится 2, 1 выпуска. Среди эмитентов в 2008 г. минимальный объем займа был у Электростали и Благовещенска — 150 млн руб., максимальный — у Московской области — 16 млрд руб. (в 107 раз больше). Средний объем 1 выпуска равен 1, 8 млрд руб., без учета Московской области — 1, 3 млрд руб. Структура рынка рублевых СМО по объему изменилась всего лишь на 1%: субфедеральные облигации — 93% (199, 1 млрд руб.), муниципальные — 7 % (14, 7 млрд руб.). Структура рынка рублевых СМО по количеству выпусков в 2008 г. изменилась чуть больше: доля муниципальных выпусков увеличилась с 20 до 23 %. При этом количество выпусков муниципальных облигаций, обращающихся на рынке, выросло с 22 до 28 (на 27%), а количество выпусков СРФ — с 90 до 92. Сформировался состав лидеров: облигации Москвы и Московской области составляют 46% объема рынка МО. Главной причиной, определившей скромные итоги рынка МО 2008 г., явилось то, что Москва не разместила, как ранее планировалось, внутренние облигации на 78 млрд руб. Объем долга города в рублевых облигациях, находящихся в обращении, снизился с 57, 32 млрд до 55, 21 млрд руб. В прошлом году было выкуплено облигаций Москвы на 21, 23 млрд руб., размещено на 20, 48 млрд руб., погашено по номиналу на 1, 36 млрд руб.(по данным Москомзайма). Размещения состоялись в рамках обмена облигаций, осуществленного Москомзаймом в феврале–марте 2008 г. В результате обмена были частично выкуплены выпуски № 29, 31, 36, 40, 42, 43 и размещены № 39, 41, 44, 47. Доля рублевых облигаций Москвы в общем объеме МО снизилась с 30 до 26%. По состоянию на 31 декабря 2008 г. вторым по общему объему субфедеральных облигаций стала Московская область — 43, 6 млрд руб. (4 выпуска). Эмитент ежегодно размещает свои облигации в апреле. Размещение 25 апреля 2008 г. 7-лет-него облигационного займа Мособласти объемом 16 млрд руб. стало рекордным по величине на рынке СМО. Мособласть стала шестым по счету эмитентом, разместившим 7-летние облигации на рынке МО. Кроме того, Московская область состоит из 378 муниципальных образований, которые, в отличие от Москвы, имеют возможность выпускать муниципальные облигации; 6 из них сегодня присутствуют на рынке муниципальных облигаций. Следующее место по объему выпущенных в 2008 г. облигаций заняла Иркутская область: 6 млрд руб. по номиналу, разместив один выпуск на аукционе 8 ноября 2008 г. объемом 2, 2 млрд руб. и второй — внебиржевым способом с 12 декабря 2008 г. — 3, 8 млрд руб. На 3-м месте — Самарская область, разместившая облигаций на 5 млрд руб. на аукционе 27 июня 2008 г. Дюрация. Облигации, размещенные в 2008 г., имели сроки обращения от 1 до 7 лет. Дефицит ликвидности во второй половине 2008 г. привел к сокращению сроков обращения МО. Лидером этого процесса стал заем Казани объемом 1, 5 млрд руб., размещенный 21 декабря 2008 г. на аукционе сроком на 1 год. Это самое короткое и единственное 1-летнее заимствование на рынке МО. В 2007 г. был осуществлен 3-летний выпуск Казани объемом 2, 3 млрд руб. На 2-м месте — городской округ Электросталь Московской области, выпустивший 1, 5-летние обязательства на 150 млн руб., внебиржевое размещение которых началось 20 декабря 2008 г. Его предшественником на рынке СМО был заем г. Орехово-Зуево Московской области, осуществленный 22 декабря 2007 г. На 3-м месте — 2-летний выпуск г. Чебоксары на 250 млн руб., внебиржевое размещение которого состоялось 23 июля 2008 г., в начале кризиса ликвидности. На рынке обращаются еще 2-летние выпуски Магадана, Тамбовской области, Брянска, Клинского и Одинцовского районов Московской области. В целом облигации муниципальных образований по сравнению с СРФ обладают более короткими сроками обращения на рынке МО — от 1 до 4 лет. Максимальный срок обращения — 4 года — имеет выпуск г. Новосибирска (с 11 июля 2006 г.). Величина средней дюрации субфедеральных облигаций (рассчитанная без учета объема выпуска) практически стабилизировалась в последние 2 года: в 2008 г. она колебалась в диапазоне от 700 до 800 дней (рисунок 2.7).

Рисунок 2.7. Динамика средней дюрации субфедеральных и муниципальных облигаций

Средняя дюрация муниципальных облигаций характеризуется значительной волатильностью, за год она снизилась с 650 до 500 дней. |

Последнее изменение этой страницы: 2019-10-03; Просмотров: 137; Нарушение авторского права страницы