|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствованияСтр 1 из 12Следующая ⇒

Содержание

Введение 1 Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования 1.1 Сущность и назначение финансового анализа 1.2 Информационное обеспечение финансового анализа 1.3 Методы финансового анализа 1.4 Порядок проведения общей оценки финансового состояния предприятия 1.5 Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия 2. Общая характеристика ООО «СИ-трейдинг» и анализ его финансовой деятельности 2.1 Характеристика предприятия и основных видов его деятельности 2.1.1 Создание, участники и юридический адрес ООО «СИ-трейдинг» 2.1.2 Уставный фонд и имущество ООО «СИ-трейдинг» 2.1.3 Цели и виды деятельности ООО «СИ-трейдинг» 2.1.4 Организационная структура ООО «СИ-трейдинг» 2.2 Анализ финансовой деятельности ООО «СИ-трейдинг» 2.2.1 Анализ источников формирования капитала 2.2.2 Анализ размещения капитала 2.2.3 Анализ чистых активов организации 2.2.4 Анализ финансовой устойчивости предприятия 2.2.5 Анализ платежеспособности предприятия и диагностика вероятности его банкротства 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «СИ-трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств 3.2 Экономическое обоснование эффективности инвестиционного проекта 3.2.1 Обзор рынка торгово-офисных помещений 3.2.2 Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске» 3.2.3 Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске» 3.3 Модуль управления и контроля 4. Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта 4.1 Характеристика помещения и выполняемых зрительных работ 4.2 Обоснование выбора системы искусственного освещения 4.3 Выбор типа светильников и источников света 4.4 Расчет светового потока и выбор типовых источников света, количества ламп 4.5 Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда Заключение Список литературы

Введение

Важным условием непрерывной и эффективной деятельности предприятия является его благополучное финансовое состояние. Для ее достижения необходимо обеспечить постоянную платежеспособность субъекта хозяйствования, высокую ликвидность его баланса, финансовую независимость. Решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли является главной целью финансовой деятельности предприятия. Забота о финансах является отправным моментом и конечным результатом деятельности любого юридического лица. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире. Мировой экономический кризис оказал серьезное влияние на развитие хозяйственных отношений всех субъектов хозяйствования во всех сферах деятельности. В первую очередь, он отразился на инвестиционной деятельности в строительстве и торговле недвижимостью. Поэтому наиболее интересен анализ финансовой деятельности предприятия, являющегося игроком в этой сфере бизнеса. Финансовый анализ – это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности фирмы. Финансовый анализ дает возможность оценить: – финансовое состояние предприятия на момент исследования; – тенденции и закономерности в развитии предприятия за исследуемый период; – «узкие» места, отрицательно влияющие на финансовое состояние предприятия; – резервы, которые предприятие может использовать для улучшения финансового состояния. Целью данной работы является анализ финансовой деятельности предприятия и пути ее совершенствования. Для достижения указанной цели в работе поставлены следующие задачи: – провести характеристику финансового состояния по данным отчетности предприятия, проанализировав: источники формирования и размещения капитала, чистых активов; – провести анализ ликвидности баланса, платежеспособности предприятия; – дать анализ финансовой устойчивости предприятия; – по результатам анализа определить организационно-экономические мероприятия по совершенствованию финансовой деятельности предприятия. Объектом исследования дипломной работы является Общество с ограниченной ответственностью «СИ-трейдинг». Анализируемое предприятие занимается девелоперской деятельностью. Для финансирования своей деятельности и активного участия в инвестиционных проектах ООО «СИ-трейдинг» использует заемные средства в виде валютных займов. Первоочередной становится задача эффективно распорядиться полученными финансовыми ресурсами. При выполнении дипломной работы были использованы методы сравнения, группировки информации, табличного представления аналитических данных, систематизации и классификации, графического отображения информации. В процессе анализа деятельности предприятия основными информационными источниками явились: – Устав ООО «СИ-трейдинг»; – бухгалтерские балансы за 2006–2008 гг. – Форма 1; – отчеты о прибылях и убытках за 2006–2008 гг. – Форма 2; – отчеты об изменении капитала за 2006–2008 гг. – Форма 3; – отчеты о движении денежных средств за 2006–2008 гг. – Форма 4; – приложения к бухгалтерским балансам – Форма 5; – положение по учетной политике на 2008 год.

Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Методы финансового анализа

Метод любой науки – это способ изучения предмета. Метод следует рассматривать как путь исследования или познания какого-либо явления, т.е. как совокупность способов практического и теоретического освоения деятельности [4]. Процесс исследования формирования экономических показателей предполагает, с одной стороны, их расчленение на отдельные слагаемые, а с другой – соединение отдельных частей в единое целое, т.е. анализ и синтез выступают в единстве. Метод экономического анализа – это диалектический способ познания формирования показателей финансово-хозяйственной деятельности и факторов их изменения в динамике по сравнению с планом [4]. Характерная особенность метода экономического анализа – изучение причин изменения показателей финансово-хозяйственной деятельности в их взаимосвязи и взаимообусловленности, выявление и количественное соизмерение факторов и резервов улучшения финансового состояния предприятия и повышения эффективности производства. Каждый процесс формирования показателей финансово-хозяйственной деятельности необходимо рассматривать как единство и борьбу противоположностей. Объекты анализа – это показатели источников и средств, основного и оборотного капитала, инвестиционной и инновационной деятельности, бизнес-плана, финансового состояния, эффективности использования капитала, трудовых ресурсов, объема производства, реализации, прибыли и рентабельности. Предмет экономического анализа – факторы и резервы изменения анализируемых показателей. При формировании показателей финансово-хозяйственной деятельности происходит переход количества в качество; появление нового качества; отрицание отрицания; борьба противоположностей, т.е. экономическому анализу присущи все законы и приемы материалистической диалектики. Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Сравнения очень широко применяются в анализе финансовой деятельности предприятия: фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д. Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятия должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другим. Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности [1]. Это делает анализ точным, а выводы обоснованными. Изучение и измерение причинных связей в анализе можно осуществить методами индукции и дедукции. Способ исследования причинных связей с помочью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения общих фактов к обобщениям, от причин к результатам. Дедукция – такой способ, когда исследование осуществляется от общих факторов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным. Использование диалектического метода в анализе финансовой деятельности означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы, их систематизацию и синтез. Детализация тех или иных явлений проводится в той степени, какая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Систематизация элементов производится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей. После изучения отдельных сторон экономики предприятия, их взаимосвязи и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности. Важной методологической чертой анализа финансовой деятельности, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия. От того, насколько полно и адекватно данная система отражает сущность изучаемых явлений, во многом зависят выводы по результатам анализа. Количественное соизмерение взаимосвязей и взаимообусловленностей между показателями осуществляются с помощью определенных методик анализа. Методика экономического анализа – официальный, общий для всех отраслей или частный, учитывающий специфику отрасли документ, содержащий перечень изучаемых показателей, классификацию факторов, их измерение, приемы, позволяющие количественно определить влияние отдельных факторов на изменение показателей, и являющийся одним из элементов механизма применения объективных законов к выявлению резервов улучшения финансового состояния, к процессу неуклонного роста производительности общественного труда, повышению эффективности использования каждого вида производственных и финансовых ресурсов [10]. Методика экономического анализа включает: его цели и задачи; совокупность изучаемых показателей; последовательность, периодичность и сроки проведения анализа; источники информации; приемы анализа; порядок оформления результатов и их оценку; конкретные службы и лиц, проходящих анализ. Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Можно выделить среди них шесть основных методов: – горизонтальный анализ; – вертикальный анализ; – трендовый анализ; – метод финансовых коэффициентов; – сравнительный анализ; – факторный анализ [3]. Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ. Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязей показателей. Сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. Факторный анализ –это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Существующие методы проведения анализа подразделяются на общие, частные, методики анализа использования каждого вида производственных ресурсов, методы изучения частных и обобщающих показателей эффективности использования капитала, текущей, инвестиционной и финансовой деятельности, финансового состояния и его прогнозирования. В зависимости от видов экономического анализа можно выделить следующие методы его проведения: – на уровне предприятия: внутриотраслевой, внутрицеховой, цеховой, анализ на уровне производственных объединений и отраслей; – функционально-стоимостный, финансово-экономический, оперативный (ежедневный, декадный, недельный), предварительный, текущий и итоговый; – эффективности использования основных и оборотных средств, формирования средств и источников средств, прибыли и рентабельности, объема и реализации продукции.

Анализ размещения капитала Анализ активов предприятия Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рисунок 6) [6]. Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II) [12]. Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках). Капитал может функционировать в денежной и материальной форме.

Рисунок 6 – Группировка активов предприятия В процессе анализа следует изучить динамику активов предприятия, изменения в их составе и структуре (таблица 2.4, лист 45). Анализ динамики валюты баланса показывает, что за анализируемый период она увеличилась с 2598 млн. р. до 52924 млн. р. (на 50326 млн. р.), т.е. на 1937%. Это означает, что за три года хозяйственная деятельность ООО «СИ-трейдинг» существенно возросла, увеличилась стоимость вложения в реализуемые проекты. Абсолютный прирост внеоборотных активов составил 36004 млн. р. или на 1505%. Объем оборотных активов увеличился с 206 млн. р. до 14528 млн. р. (на 14322 млн. р.), т.е. на 6952%. Это также характеризует активную хозяйственную деятельность предприятия: рост закупок строительных материалов и увеличение дебиторской задолженности поставщиков и подрядчиков по товарам и услугам связанных со строительством объектов.

Таблица 2.4 – Анализ состава, структуры и динамики активов предприятия

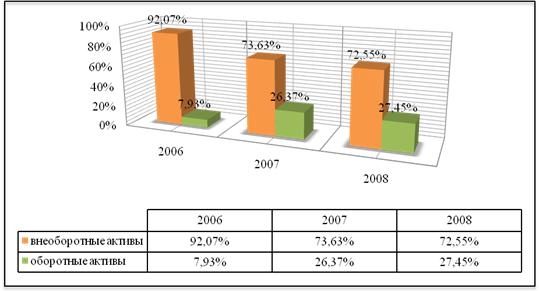

Увеличение удельного веса оборотных активов по отношению к валюте баланса на 19, 52% (на конец 2008 года составил 27, 45%), связано с созданием предприятием запасов строительных материалов, необходимых для ритмичного производственного цикла при строительстве объектов, а также с образованием вынужденной дебиторской задолженности поставщиков по приобретению этих материалов. Соотношение внеоборотных и оборотных активов представлено на диаграмме (рисунок 7).

Рисунок 7 – Соотношение внеоборотных и оборотных активов Характеристика помещения и выполняемых зрительных работ. План и разрез помещения с рабочими местами. Нормативные характеристики освещения рабочих мест

Качество производственного освещения в значительной мере сказывается на безопасности и производительности труда человека. При плохом освещении человек быстро устает, работает менее продуктивно, возникает потенциальная опасность ошибочных действий и несчастных случаев. Кроме того плохое освещение может привести к профессиональным заболеваниям, например таким, как рабочая миопия (близорукость), спазм аккомодации и др. [22]. В данном разделе дипломного проекта проектируется искусственное освещение для офисного помещения, в котором производился анализ финансовой деятельности предприятия. Экономисты и бухгалтера постоянно работают за компьютером, что может привести к снижению функционального состояния центральной нервной системы и работоспособности, появлению жалоб на зрительное и общее утомление, ухудшение зрения. Гигиенические требования к производственному освещению, основанные на психофизических особенностях восприятия света и его влияния на организм человека, могут быть сведены к следующим: – спектральный состав света, создаваемый искусственными источниками, должен приближаться к естественному; – уровень освещенности должен быть достаточным и соответствовать гигиеническим нормам, учитывающим особенности зрительной работы; – должна обеспечиваться равномерность и естественность уровня освещенности в помещении во избежание частой адаптации и утомления зрения; – освещение не должно создавать блесткости как самих источников света, так и других предметов в пределах рабочей зоны. В настоящее время в Республике Беларусь действуют санитарные правила и нормы СанПин №9–131 РБ 2000 [23]. Приведем некоторые выдержки из них, касающиеся охраны зрения пользователей: – искусственное освещение в помещениях должно осуществляться системой общего равномерного освещения; – освещенность на поверхности стола в зоне размещения рабочего документа должна быть 300–500 лк; – в качестве источников света при искусственном освещении должны – общее освещение следует выполнять в виде сплошных или прерывистых линий светильников, расположенных сбоку от рабочих мест, параллельно линии зрения пользователя при рядном расположении ПЭВМ. Заключение

С переходом на рыночные отношения перед предпринимателями и руководителями предприятий встает множество вопросов: – как рационально организовать финансовую деятельность предприятия для его дальнейшего развития; – как повысить эффективность управления финансовыми ресурсами; – насколько правильно предприятие управляло финансовыми ресурсами в течение определенного периода. На эти и многие другие жизненно важные вопросы может дать ответ объективный финансовый анализ, так как его результаты характеризуют финансовую деятельность предприятия за прошедший период, выявить негативные стороны, определить концепцию развития в будущем. Анализ финансового состояния определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Данные финансового анализа используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия. В ходе написания дипломной работы был изложен материал, описывающий сущность, методы, информационную базу финансового анализа, а также представлена методика расчета показателей анализа с использованием реальных данных предприятия ООО «СИ-трейдинг». На основе исследования деятельности ООО «СИ-трейдинг» за 2006–2008 гг. разработана реальная картина финансового состояния предприятия и ее изменение в течение трех лет. Анализируя деятельность Общества с ограниченной ответственностью «СИ-трейдинг» за 2006–2008 гг., следует отметить, что данное предприятие планомерно и ритмично проводило свою экономическую политику в области реализации начатых инвестиционных проектов. За 2005–2006 гг. предприятию в целом удалось достичь ряд договоренностей о реализации крупных инвестиционных проектов в области строительства объектов социальной инфраструктуры в г. Минске, а также положительно решить вопросы по масштабному финансированию данных инвестиционных проектов. С 2007 года начато строительство объекта административного назначения «Бизнес-центр по 1-му Загородному переулку в г. Минске» и объекта «Многоуровневая автостоянка в комплексе с автовокзалом «Центральный», объектами торговли, сервиса, общественного питания по ул. Бобруйская в г. Минске». Основным и единственным видом деятельности организации является сопровождение инвестиционного проекта. Получение прибыли по данному виду деятельности возможно лишь после полной реализации проекта. Поэтому как видно из бухгалтерского баланса, а также из отчета о прибылях и убытках, прибыль за отчетный 2008 год отсутствует, убыток же от деятельности увеличился с -2 млн. р. до -32 млн. р. Анализ динамики валюты баланса показывает, что за анализируемый период она увеличилась с 2598 млн. р. до 52924 млн. р. (на 50326 млн. р.), т.е. на 1937%. Это означает, что за три года хозяйственная деятельность ООО «СИ-трейдинг» существенно возросла, увеличилась стоимость вложения в реализуемые проекты. Абсолютный прирост внеоборотных активов составил 36004 млн. р., т.е. увеличился на 1505% по отношению к 2006 году. Объем оборотных активов увеличился с 206 млн. р. до 14528 млн. р. (на 14322 млн. р.), т.е. возрос на 6952% к началу анализируемого периода. Активную хозяйственную деятельность предприятия также характеризует рост закупок строительных материалов и увеличение текущей дебиторской задолженности поставщиков и подрядчиков по товарам и услугам связанных со строительством объектов. Исследования показали, что деятельность предприятия финансируется за счет заемных средств. Доля собственных средств в 2008 году составила 0, 64%. Коэффициент финансовой автономии ООО «СИ-трейдинг» ниже нормативного и имеет отрицательное значение, что свидетельствует о финансовой зависимости предприятия от внешних источников. Использование заемного капитала является характерным для данного вида деятельности. При анализе чистых активов предприятия наблюдается их увеличение в абсолютном выражении. Стоимость чистых активов в 2008 году выросла по сравнению с 2006 годом на 274 млн. р. Также заметно существенное превышение чистых активов предприятия над уставным фондом. Это свидетельствует о финансовой устойчивости предприятия. Устойчивость финансового состояния ООО «СИ-трейдинг» характеризуется как нормальная, при которой гарантируется платежеспособность предприятия. Гарантированную платежеспособность предприятия подтверждает проведенный анализ относительных показателей платежеспособности предприятия: коэффициентов абсолютной, срочной, промежуточной и текущей ликвидности. Данные показатели, рассчитанные для ООО «СИ-трейдинг» занчительно превышают их нормативное значение, что свидетельствует о высокой платежеспособности предприятия. При анализе состава, структуры и динамики оборотного капитала, эффективности использования заемного капитала были выявлены негативные тенденции в части увеличения дебиторской задолженности и запасов строительных материалов. На основании результатов анализа было предложено мероприятие по сокращению дебиторской задолженности, снижению запасов строительных материалов до минимума, необходимого для производства строительно-монтажных работ на объекте, рациональному планированию поступления заемных средств на счета предприятия. В результате чего, организация может получить годовую экономию денежных средств в размере 501, 9 млн. р. Анализ экономической ситуации в стране, отсутствие кредитных ресурсов на рынке, недостаток собственных денежных средств у субъектов хозяйствования в Республике Беларусь значительно снизили спрос на объекты недвижимости. В связи с этим отвергнута концепция реализации проекта путем его продажи и предложено мероприятие по сдаче торгово-офисных площадей в аренду. Рассчитанные показатели оценки инвестиций доказывают финансовую реализуемость проекта и высокую эффективность инвестированных денежных средств. Это подтверждают положительный чистый дисконтированный доход и индекс прибыльности (в проекте «Бизнес-центр по 1-му Загородному переулку в г. Минске» чистый дисконтированный доход проекта составляет 1122009 долл., индекс прибыльности равен 1, 06; в проекте «Автовокзал «Центральный» в г. Минске» чистый дисконтированный доход равен 1623119 долл., а индекс прибыльности – 1, 06). В конструкторско-технической части дипломного проекта был разработан сборочный чертеж модуля управления и контроля. Модуль управления и контроля, являющийся составной частью устройства управления и контроля источником бесперебойного питания, предназначен для получения сигналов от датчиков устройства, и формированием соответствующего управляющего сигнала для источника бесперебойного питания. Модуль управления и контроля имеет следующие габаритные размеры: 150х55х33 (мм), шаг координатной сетки равен 1, 25 мм. В четвертом разделе, по охране труда и экологической безопасности, дипломного проекта проектируется искусственное освещение для офисного помещения. Был выбран светильник подвесной ЛСПО‑ 1, длинной 1536 мм с двумя лампами мощностью 80 Вт каждая (лампа ЛДЦ 80–4 длинной 1514, 2 мм). Количество светильников выбрано шесть, расстояние от края светильника до стены 1, 35 м. Световой поток светильника 6417 лм. Выбор и проектирование данной системы общего равномерного искусственного освещения обеспечит нормальные условия труда и защиты зрения человека при работе в производственном помещении.

Список литературы

[1] Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. – М.: Новое знание, 2004. – 640 с. [2] Ткачук М.И. Основы финансового менеджмента: учеб. пособие / М.И. Ткачук, Е.Ф. Киреева. – Минск: Интерпрессервис, Экоперспектива, 2002. – 414 с. [3] Шуляк П.Н. Финансы предприятия: учебник / П.Н. Шуляк. – М.: Издательско-торговая кооперация «Дашков и К», 2004. – 708 с. [4] Попов Е.М. Финансы предприятий: учебник / Е.М. Попов. – Минск: Вышэйшая школа, 2005. – 573 с. [5] Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческой организации / Л.Т. Гиляровская. – М.: ЮНИТИ-ДАТА, 2006. – 150 с. [6] Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. – М.: ТК Велби, Проспект, 2005. – 420 с. [7] Елисеева Т.П. Экономический анализ хозяйственной деятельности: учеб. пособие / Т.П. Елисеева. – Минск: Современная школа, 2007. – 941 с. [8] Гиндзбург А.И. Экономический анализ: учебник для вузов / А.И. Гиндзбург. – СПб: Питер, 2008. – 527 с. [9] Адаменкова С.И. Анализ хозяйственной деятельности: учеб. пособие / С.И. Адаменкова, О.С. Евменчик. – Минск: БНТУ, 2008. – 257 с. [10] Старова Л.И. Анализ производственно-хозяйственной деятельности предприятия: учебно-методический комплекс для студентов специальности «Экономика и организация производства» / Л.И. Старова. – Минск: БГУИР, 2006. – 57 с. [11] Анализ хозяйственной деятельности в промышленности: учебник / В.И. Стражев [и др.]. – Минск: Вышэйшая школа, 2005. – 497 с. [12] Ерина С.И. Анализ хозяйственной деятельности: учебно-методический комплекс / С.И. Ерина. – Новополоцк: ПГУ, 2008. – 250 с. [13] Финансы предприятий: учебное пособие / Н.Е. Заяц [и др.]. – Минск: Вышэйшая школа, 2005. –526 с. [14] Герасимова В.И. Экономический анализ хозяйственной деятельности / В.И. Герасимова, Л.И. Харевич. – Минск: Право и экономика, 2008. – 513 с. [15] Хасси Д. Стратегия и планирование / Д. Хасси. – СПб.: Питер, 2001. – 246 с. [16] Галенко В.П. Бизнес-планирование: создание успешного бизнес-плана на предприятии / В.П. Галенко, В.П. Самарина, О.А. Страхова. – СПб.: Питер, 2004. – 282 с. [17] Ковалев А.И. Анализ финансового состояния предприятия / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 2000. – 203 с. [18] Разработка и оформление конструкторской документации РЭА: справочное пособие / Э.Т. Романычева [и др.]. – М.: «Радио и связь», 1989. – 240 с. [19] Конструкторско-технологическое проектирование электронной аппаратуры: учебник для вузов / К.И. Билябны [и др]. – М.: МГГУ им. Н.Э. Баумана, 2002. – 293 с. [20] Ненашев А.П. Конструирование РЭС: учебник для радиотехнических специализированных вузов / А.П. Ненашев. – М.: Высшэйшая школа, 1990. – 120 с. [21] СанПиН 9–131РБ2000. Гигиенические требования к видеодисплейным терминалам, персональным электронно-вычислительным машинам и организации работы. [22] Михаловский А.С. Сборник нормативных документов по вопросам охраны труда / А.С. Михаловский, Г.Е. Седюкевич. – Минск: ОДО «Лоранж‑ 2», 2002, 540 с. [23] ГОСТ 29137–91. Формовка выводов и установка изделий электронной техники на печатные платы. Общие требования и нормы конструирования. [24] Семич В.П. Охрана труда при работе на персональных электронно-вычислительных машинах и другой офисной технике: практическое пособие / В.П. Семич. – Минск: ЦОТЖ, 2005. – 85 с. [25] СНБ 2.04–05–98. Естественное и искусственное освещение. Строительные нормы Республики Беларусь. [26] Михнюк Т.Ф. Безопасность жизнедеятельности: учеб. пособие / П.В. Михнюк. – Минск: Дизайн ПРО, 2004. – 240 с. [27] Шупейко И.Г. Проектирование общего искусственного освещения производственных помещений: метод. указания для проведения практических занятий для студентов всех специальностей / И.Г. Шупейко. – Минск, БГУИР, 1996. – 58 с. Содержание

Введение 1 Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования 1.1 Сущность и назначение финансового анализа 1.2 Информационное обеспечение финансового анализа 1.3 Методы финансового анализа 1.4 Порядок проведения общей оценки финансового состояния предприятия 1.5 Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия 2. Общая характеристика ООО «СИ-трейдинг» и анализ его финансовой деятельности 2.1 Характеристика предприятия и основных видов его деятельности 2.1.1 Создание, участники и юридический адрес ООО «СИ-трейдинг» 2.1.2 Уставный фонд и имущество ООО «СИ-трейдинг» 2.1.3 Цели и виды деятельности ООО «СИ-трейдинг» 2.1.4 Организационная структура ООО «СИ-трейдинг» 2.2 Анализ финансовой деятельности ООО «СИ-трейдинг» 2.2.1 Анализ источников формирования капитала 2.2.2 Анализ размещения капитала 2.2.3 Анализ чистых активов организации 2.2.4 Анализ финансовой устойчивости предприятия 2.2.5 Анализ платежеспособности предприятия и диагностика вероятности его банкротства 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «СИ-трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств 3.2 Экономическое обоснование эффективности инвестиционного проекта 3.2.1 Обзор рынка торгово-офисных помещений 3.2.2 Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске» 3.2.3 Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске» 3.3 Модуль управления и контроля 4. Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта 4.1 Характеристика помещения и выполняемых зрительных работ 4.2 Обоснование выбора системы искусственного освещения 4.3 Выбор типа светильников и источников света 4.4 Расчет светового потока и выбор типовых источников света, количества ламп 4.5 Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда Заключение Список литературы

Введение

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 284; Нарушение авторского права страницы

Дебиторская задолженность

Дебиторская задолженность