|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организации учета затрат на предприятии.

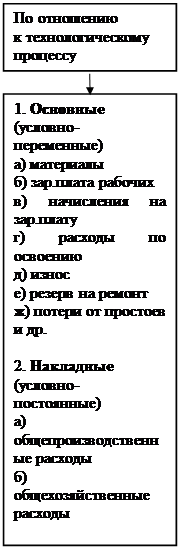

Для учета затрат на производство ООО «Орион К» использует следующие счета, предусмотренные типовым Планом счетов бухгалтерского учета: 20 «Основное производство» - активный калькуляционный; 25 «Общепроизводственные расходы» - активный собирательно-распределительный; 26 «Общехозяйственные расходы» - активный собирательно-распределительный; 31 «Расходы будущих периодов» - активный бюджетно-распределительный. Классификация затрат на производство. На организацию учета производственных затрат на предприятии большое влияние оказывает классификация затрат по определенным признакам. По отношению к технологическому процессу производства различают переменные и условно-постоянные затраты, а от способа включения в себестоимость услуг - прямые и косвенные. Переменные - это такие затраты, которые находятся в прямой пропорциональной зависимости от объема производства. К ним относятся, в частности, затраты на материалы и оплату труда. К условно-постоянным относятся затраты, которые при изменении объема производства или совершенно не меняются (например, амортизационные отчисления, отчисления в ремонтный фонд ) или меняются незначительно (например, общепроизводственные и общехозяйственные расходы). Прямые затраты обусловлены технологическим процессом оказания транспортных услуг и подлежат прямому включению в состав производственных затрат конкретных услуг по дебету счета 20: расход материалов и топлива на технологические цели (кредит счета 10 ), оплата труда ( кредит счета 70 ), отчисления на социальное страхование и обеспечение ( кредит счета 69 ) и др. Косвенные затраты вызваны организацией управления производственным процессом предприятия; в себестоимость конкретных услуг их включают пропорционально базе распределения, установленной отраслевой инструкцией по планированию, учету и калькулированию ( например, пропорционально оплате труда, прямым затратам). К ним относят общепроизводственные (счет 25 ) и общехозяйственные ( счет 26 ) расходы. Затраты для целей налогообложения прибыли классифицируют на нелимитируемые и лимитированные. Лимитируемые - это такие, по которым утверждены в установленном порядке лимиты, нормы и нормативы. К ним, в частности, относятся компенсации за использование для служебных поездок личных автомобилей; затраты на командировки; представительские расходы; оплата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров; затраты по оплате процентов по полученным кредитам (за исключением ссуд связанных с приобретением основных средств, нематериальных и иных внеоборотных активов ); расходы на рекламу. Учет таких расходов ведется на счетах затрат ( 20, 25, 26 ) отдельно в пределах установленных лимитов ( норм, нормативов) и отдельно - сверх действующих лимитов (норм, нормативов ). Дело в том, что на сумму таких расходов, превышающих нормы, величина валовой прибыли для целей налогообложения корректируется. В соответствии с задачами и в целях выполнения управленческих и контрольных функций учет затрат на производство осуществляется в нескольких разрезах (Общая схема классификации затрат на производство приведена на схеме 2): 1. По месту возникновения затрат и по характеру производства; 2. По экономическим элементам; 3. По способу включения в себестоимость; 4. По отношению к технологическому процессу; 5. По статьям калькуляции.

Схема 2 Общая схема классификации Затрат на производство.

Согласно требованиям международной практики бухгалтерского учета затраты подразделяются на расходы, обусловленные производством ( оказание транспортных услуг - производственные затраты ), и расходы, обусловленные отчетным периодом, в котором они возникли ( периодические затраты ). К производственным относятся все прямые затраты ( учитываемые непосредственно на счете 20 ) и общепроизводственные ( учитываемые на счете 25), а к периодическим - расходы на управление предприятием (общехозяйственные - счет 26 ).

Регистры учета затрат на производство. ООО «Орион К» принят компьютерный вариант учета с использованием программы «1С – Бухгалтерия». До введения на предприятии компьютерного учета использовались учетные регистры, рекомендованные письмом Минфина России от 2 июля 1991 г. № 40 (21).

Распределение материалов по направлениям расхода.

Все первичные документы на отпущенные материалы поступают в бухгалтерию, где их группируют по направлениям расходов ( суда, службы ), а в разрезе направлений - по центрам затрат на производственные цели ( оказание услуг, выполнение работ, общепроизводственные, общехозяйственные, коммерческие цели ) и непроизводственные цели (капитальные вложения ). Сгруппированные документы служат основанием для составления ведомости распределения материалов и их списания: на производство ( дебет счетов 20, 25, 26, 31, кредит счета 10 ), по другим направлениям (дебет счетов 08, 80-3, 81-2, 88 ). Составляется ведомость распределения по форме разработочной таблицы № 1, рекомендованной Минфином России для государственных и унитарных предприятий.

Правила определения фактической себестоимости израсходованных материалов.

ООО «Орион К» сортовой учет материалов ведет по фактической себестоимости, при отпуске в производство, на эксплуатационные и ремонтные нужды эти материалы расцениваются по фактической средней себестоимости. Ее определяют по себестоимости остатка материалов на начало месяца и себестоимости их количества, заготовленного в отчетном месяце. Выбор данного метода связан с тем, что номенклатура используемых материалов невелика.

Т а б л и ц а 1.1

Расчет средней фактической себестоимости материала (краска для теплохода)

(исходные данные)

Чтобы исчислить фактическую средневзвешенную себестоимость единицы материала, необходимо: 1) определить количество (180 кг + 50 кг) и стоимость (900 руб. + 3200 руб.) материалов данного вида, находящихся в обороте предприятия; 2) рассчитать среднюю фактическую себестоимость единицы материалов: 4100 руб.: 230 кг = 17, 83 руб. Фактическая себестоимость израсходованного материала составила 3744, 3 руб. Такой расчет делается по каждому виду израсходованных материальных ценностей.

Распределение расходов на оплату труда и связанных с ней обязательных платежей.

Все первичные документы по учету выработки (наряды, рапорта на доплату, рапорта о простое, табели и др.) поступают в бухгалтерию предприятия, где их группируют по судам, службам. Сгруппированные первичные документы служат основанием для включения сумм начисленной оплаты труда ( кредит счета 70 ) непосредственно в издержки производства ( дебет счетов 20, 25, 26, 31 ) или по другим направлениям ( дебет счетов 80-3, 81-2, 88 ). Одновременно предприятие в дебет тех же счетов, куда была списана начисленная оплата труда, относит в установленном размере (% ) к оплате труда: с кредита счета 68 - начисленный в бюджет транспортный налог ( 1% ); с кредита счета 69 - отчисления по социальному страхованию и обеспечению: в Фонд социального страхования (субсчет 69-1 ), в Пенсионный фонд ( субсчет 69-2 ), в Фонд обязательного медицинского страхования ( субсчет 69-3 ), во внебюджетный Фонд занятости населения ( субсчет 69-4 ). Начисления производятся на всех работников предприятия: штатных, работающих по совместительству, выполняющих разовые работы ( на оплату труда по всем основаниям ).

Т а б л и ц а 1.2

|

Последнее изменение этой страницы: 2019-10-04; Просмотров: 194; Нарушение авторского права страницы