|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовых коэффициентов. Финансовые коэффициенты представляют собой относительные показатели ФСП.

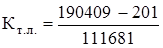

Финансовые коэффициенты представляют собой относительные показатели ФСП. Они рассчитываются в виде отношения абсолютных показателей финансового состояния. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период. Коэффициент автономии:

На начало года

На конец года

Коэффициент соотношения заемных и собственных средств:

На начало года

На конец года

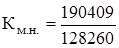

Коэффициент соотношения мобильных и иммобилизованных средств:

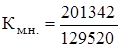

На начало года

На конец года

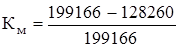

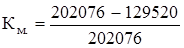

Коэффициент маневренности:

На начало года

На конец года

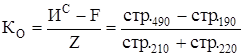

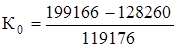

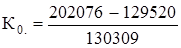

Коэффициент обеспеченности запасов и затрат:

На начало года

На конец года

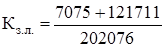

Коэффициент имущества производственного назначения:

На начало года

На конец года

Коэффициент абсолютной ликвидности:

где Rc - срочные обязательства предприятия. На начало года

На конец года

Коэффициент быстрой ликвидности:

На начало года

На конец года

Коэффициент текущей ликвидности:

На начало года

На конец года

Анализ финансовых коэффициентов осуществляется в табл.5.

Анализ финансовых коэффициентов

Данные таблицы 5 показывают, что коэффициент автономии на начало (0, 625) и конец года (0, 611) выше нормативного значения 0, 5. Таким образом, используемые предприятием активы более чем наполовину сформированы за счет собственного капитала. Это положительно влияет на уровень финансовой устойчивости предприятия. Данный коэффициент - один из важнейших для характеристики финансовой устойчивости предприятия, так как показывает независимость от заемных источников. Коэффициент соотношения заемных и собственных средств менее 1, соответствует нормативному значению, на начало года его значение 0, 600, на конец года - 0, 637. Это говорит о том, что доля заемных средств на предприятии составляет примерно 60% от собственных средств. Одним из последствий высокого соотношения заемных и собственных средств на протяжении всего анализируемого периода является высокая вероятность реальных финансовых затруднений в будущем. На данном предприятии такого не наблюдается, что можно отметить как положительный фактор. Соотношение мобильных и иммобилизованных средств на начало года составляет 1, 485, а на конец года - 1, 555. Это говорит о том, что оборотные активы предприятия превышают внеоборотные примерно в 1, 5 раза. Положительная динамика роста коэффициента показывает, что предприятие вкладывает ресурсы в оборотные средства больше, чем в основные. Коэффициент маневренности (КМ) показывает, какая часть собственного капитала находится в обороте в той форме, которая позволяет свободно маневрировать этими средствами. Считается, что данный коэффициент должен быть достаточно высоким и до 50% оборотных средств должно финансироваться из собственных источников, обеспечивая достаточную гибкость в использовании собственных средств предприятия. Данные табл.5 свидетельствуют о том, что за период Км незначительно увеличился, если на начало периода 35, 6% собственного капитала находилось в составе оборотных средств, то к концу года этот показатель вырос до 35, 9%. Однако, величина коэффициента недостаточна, что следует оценить как негативный фактор и при конструировании решений исходить из задачи доведения этого коэффициента до нормального уровня - Км ≥ 0, 5. Коэффициент обеспеченности запасов и затрат показывает долю собственных оборотных средств в общей сумме источников формирования запасов. В течение анализируемого периода предприятие для формирования запасов использовало почти 60% собственного капитала, коэффициент можно считать равным нормативному 0, 6 - на начало года 0, 595, на конец года 0, 557, что говорит о том, что предприятие практически не ориентируется на средства кредиторов и старается использовать собственные средства. Здесь четко прослеживается взаимозависимость различных финансовых показателей (коэффициентов ликвидности, автономии, маневренности и т.п.), которая позволяет более глубоко обосновывать выводы и избегать ошибок при конструировании решений. Коэффициент имущества производственного назначения (Кпр. имущ) показывает целесообразность или нецелесообразность привлечения долгосрочных заемных средств для увеличения имущества производственного назначения. Нормальным считается уровень Кпр. имущ. > 0, 5. За анализируемый период значение данного показателя находится немного ниже допустимого уровня (0, 424 на начало года и 0, 397 на конец года). Следовательно, привлечение долгосрочных заемных средств целесообразно для улучшения финансовых показателей, а потому нет необходимости проявлять бережливость, используя для увеличения имущества краткосрочные обязательства. Исходя из значений данного коэффициента для этих целей предприятию можно рекомендовать использовать долгосрочные заемные средства. Коэффициент абсолютной ликвидности существенно ниже нормы 0, 2: на начало года 0, 088, к концу года уменьшился на 0, 024 - до 0, 065. Чем выше значение данного показателя, тем больше гарантии погашения долгов. Соответственно, гарантии погашения долгов у предприятия низкие и еще снизились в исследуемом году. Однако даже при небольшом значении этого коэффициента предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Коэффициент быстрой ликвидности на начало года составил 0, 636, на конец - 0, 580. Это опять не совпадает с нормативным значением 0, 7-0, 8. Отсюда следует, что большую часть ликвидных средств предприятия составляет дебиторская задолженность, которую трудно своевременно взыскать, таким образом, возможность удовлетворения краткосрочных финансовых обязательств за счет ликвидных активов будет зависеть от своевременности погашения дебиторской задолженности. За исследуемый период коэффициент текущей ликвидности составил на начало года - 1, 703, на конец года - 1, 651 при оптимальном соотношении 2: 1. Следовательно, это означает слабую возможность покрытия предприятием всех своих обязательств за счет текущих активов.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 503; Нарушение авторского права страницы

= 0, 625

= 0, 625 = 0, 611

= 0, 611

= 0, 600

= 0, 600 = 0, 637

= 0, 637

= 1, 485

= 1, 485 = 1, 555

= 1, 555

= 0, 356

= 0, 356 = 0, 359

= 0, 359

= 0, 595

= 0, 595 = 0, 557

= 0, 557

= 0, 424

= 0, 424 = 0, 397

= 0, 397

= 0, 088

= 0, 088 = 0, 065

= 0, 065

= 0, 636

= 0, 636 = 0, 580

= 0, 580

= 1, 703

= 1, 703 = 1, 651

= 1, 651