|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Полиграфическое производство книжной продукции

Процессы, происходящие в последние годы на книжном рынке страны, оказывают непосредственное влияние на состояние и дальнейшее функционирование всего книжного полиграфического производства. По мнению ряда экспертов и практиков, российский книжный рынок все последнее время находится в стадии перманентной стагнации, а рост денежной массы обеспечивается только в результате ежегодной 15-20% индексации розничных цен. Как уже указывалось, в 2008 году уровень выпуска книжной продукции в России составил 123, 3 тыс. названий общим тиражом 760, 4 млн. экземпляров, или 10192, 4 млн. листов-оттисков. По объему печати это составило 95, 6% к уровню 2003 года, когда за последнее десятилетие был достигнут наибольший выпуск книг в стране (702, 3 млн. экз.; 10340, 6 млн. листов-оттисков). Анализируя процессы, происходящие на книжном рынке, нельзя не отметить ряд факторов, которые уже сейчас воздействуют на работу типографий в этом секторе или проявятся в ближайшее время. Среди них: дальнейшая концентрация издательского капитала и строительство вертикально интегрированных холдинговых структур (издательство - полиграфическое предприятие - книгораспространительская сеть). Отсюда - возникновение предпосылок для образования олигополии; совершенствование полиграфического производства и возрастающая конкуренция между типографиями, заинтересованными в обеспечении и увеличении загрузки своих производственных мощностей, минимизировало значение " эффекта масштаба" в издательской среде, обеспечив благоприятные условия взаимодействия малых и средних издательств с типографиями; расширение ассортимента книжной продукции, возрастание сложности оформления изданий заставляет типографии создавать более гибкое производство. В связи с этим широкие возможности отечественного рынка полиграфических работ, а также возможность воспользоваться зарубежной полиграфической базой не создают для издательств значительных издержек переключения (затрат на перестройку деятельности организации, связанную с переходом на использование другой полиграфбазы), а высокая конкуренция ставит типографии все в большую зависимость от издательств. Сегодня можно говорить, что основная производственная мощность книжного печатного дела сконцентрирована на 30 полиграфических предприятиях, которые сосредоточены в Москве, Санкт-Петербурге и ряде центральных районов европейской части страны. Основной объем, почти 80% производится открытыми акционерными обществами, бывшими предприятиями федерального подчинения, при этом следует отметить тенденцию, характерную только для книжного рынка: уход книгопечатания из Москвы и Санкт-Петербурга на периферию. Свыше 70% книг выпускается региональными полиграфическими предприятиями. Более того, появляются заявления ряда издательств о выводе своих полиграфических производств за пределы страны. Как уже не раз подчеркивалось - это является следствием существующей таможенно-тарифной и налоговой политики, а также ограничения по иностранным инвестициям. Динамика натурального выпуска книжной продукции, осуществляемой основными операторами данного сектора рынка полиграфических работ (табл.4), представлена в табл. 5.

Таблица 4. Операторы книжного сектора рынка полиграфических работ (книжные полиграфические центры России)

Источник: данные издательской группы АСТ.

Таблица 5. Динамика натурального выпуска книг (2005-2007 гг.)

2005 |

2006 |

2007 |

Темпы | ||||||||||||||||||||||||||||||||||||||

| 2006/2005, % | 2007/2006, % | ||||||||||||||||||||||||||||||||||||||||

| Книги и брошюры (тыс. экз) | 691572 | 727939 | 771192 | 105, 3 | 105, 9 | ||||||||||||||||||||||||||||||||||||

| Книги в переплете (тыс. экз) | 201353 | 211260 | 229657 | 104, 9 | 108, 7 | ||||||||||||||||||||||||||||||||||||

| Брошюры подборкой (тыс. экз) | 202094 | 187068 | 194050 | 92, 6 | 103, 7 | ||||||||||||||||||||||||||||||||||||

| Брошюры вкладкой (тыс. экз) | 288125 | 329611 | 347485 | 114, 4 | 105, 4 | ||||||||||||||||||||||||||||||||||||

Источник: Отдел полиграфических предприятий Федерального агентства по печати и массовым коммуникациям.

Определенное расхождение с официальными данными Российской книжной палаты о выпуске книжной продукции связаны, по всей вероятности с тем, что не все издающие организации в стране предоставляют обязательные экземпляры в данную организацию.

За последние 10 лет в результате упадка региональной издательской деятельности в отечественной полиграфии произошло значительное сужение книжного производства, утратили былое значение в этом секторе большинство региональных газетно-журнальных комплексов, которые ранее выпускали по 5‑ 7 млн. экземпляров книг в год, а также многие областные книжные типографии. За эти годы в стране не было построено ни одного книжного полиграфического предприятия.

Уже в течение многих лет сохраняется крайне низкий уровень рентабельности книжного полиграфического производства, особенно в области черно-белой печати. В среднем по специализированным типографиям он не превышает и 7, 0%. Все это стимулирует существующие предприятия к диверсификации производства, а вновь создаваемые - к работе в других более динамичных секторах рынка полиграфических работ. Если в последние годы рост объемов производства в секторах упаковки, этикетки, журналов и акцидентной продукции достигал 20%, то книжное производство оставалось практически на одном уровне.

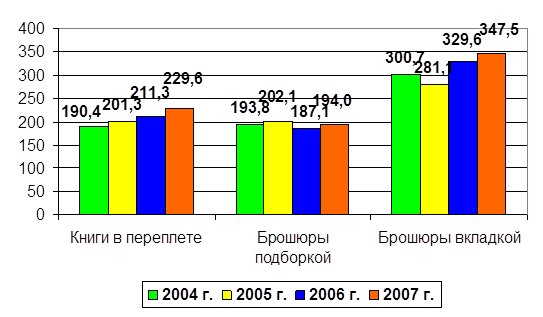

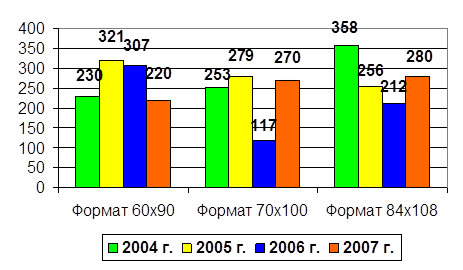

Серьезное влияние на эффективность книжного производства в последнее время оказало изменение характера издательского предложения. Сейчас в производстве книг тиражи изданий до 5 тыс. экземпляров уже составляют почти 50%, тиражи от 5 до 10 тыс. экз. - 35%, от 10 до 20 - 10% и выше, 20 тыс. экз. всего - 7%. В общем объеме выпуска книг издания по характеру оформления распределяются следующим образом: твердый переплет - 30%, брошюра подборкой - 25%, брошюра вкладкой - 45% (см. рис.2).

Полиграфическая промышленность страны сегодня значительно отличается от той, которая функционировала десять лет тому назад. Постоянное и существенное инвестирование, особенно в секторах газетно-журнального и упаковочно-этикеточного производства, обеспечило быстрое техническое развитие отрасли. Некоторое исключение составляют только книжные предприятия, на долю которых приходится сравнительно небольшая составляющая от ежегодного объема инвестиций. В результате обновление оборудования идет достаточно медленно, комплексная модернизация производства присутствует не на всех предприятиях, решаются только самые неотложные, локальные задачи. При этом, как хорошо известно, основной производственный парк этих предприятий уже давно перешагнул допустимые нормы морального и физического износа.

Рисунок 2. Выпуск изданий в форме книг и брошюр в 2004-2007 гг. (млн. экз.)

Источник: Федеральная служба государственной статистики.

В то же время следует отметить, что в модернизации книжных типографий в течение 2007-2008 гг. наступил определенный перелом. Эти предприятия начали активно внедрять системы CtP для прямой связи с издательствами, обновлять печатную технику. Проблемы расширения вариантов отделки книжной продукции, сокращения ручного труда в брошюровочно-переплетном процессах наиболее эффективно решаются за счет широкого внедрения пооперационного оборудования и в отдельных случаях, современных поточных линий.

Еще совсем недавно отмечалось, что в секторе книжного полиграфического производства образовался переизбыток производственных мощностей, в результате чего имела место систематическая недогрузка со всеми вытекающими отсюда последствиями для типографий. А уже сегодня можно говорить об определенном напряжении на рынке книжных полиграфических услуг, о складывающемся дефиците в секторе изготовления многокрасочной качественной книги. И не только. Буквально на протяжении 2007 - 2008 гг. обозначилась новая ситуация - дефицит производственных мощностей по печати черно-белых изданий. Многолетняя нерентабельность в полиграфии по этой позиции обернулась для издателей новыми проблемами. Уже исчезли некогда известные предприятия: московские типографии №№ 4, 5 и 7 " Искра революции", типографии " Внешторгиздат" и " Красный пролетарий" в Москве, типографии " Иван Федоров", " Детская книга № 2", типография № 6 в Санкт-Петербурге, а " Янтарный сказ" в Калининграде, сохранив другие направления, свернул книжное производство.

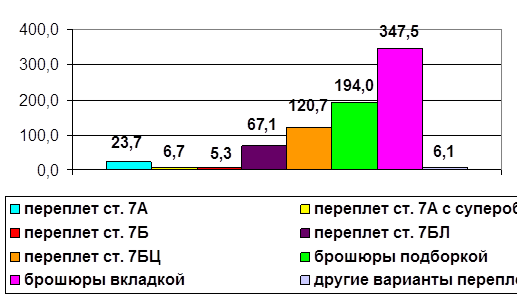

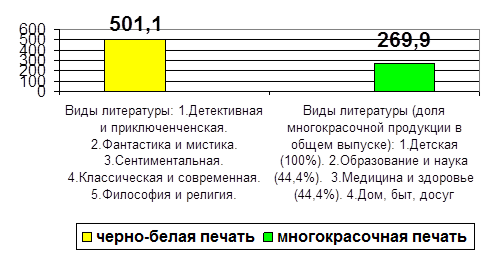

Кроме того, доля предлагаемых полиграфических работ по производству книг повышенной сложности в изготовлении (твердый переплет, многокрасочная печать) составляют наименьшее значение во всем перечне работ книжного производства. Так объем книг в твердом переплете составляет менее 30% в общем выпуске книжных изданий, а красочность их печати не превышает 35% (см. рис.3).

Рисунок 3. Распределение изданий по видам полиграфического оформления (млн. экз.)

Источник: Межрегиональная ассоциация полиграфистов.

Рисунок 4. Распределение книжных изданий по красочности (млн. экз.)

Источник: Межрегиональная ассоциация полиграфистов.

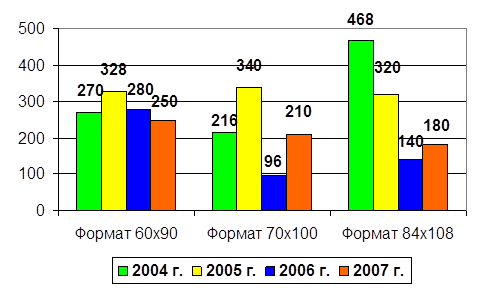

Примечательно и то, что размеры этих секторов постоянно уменьшаются. Подтверждением этого служат данные, приведенные на диаграмме " Структура рынка многокрасочной книжной печати за период 2004-2007 гг. в натуральном выражении" (см. Рис.6). С каждым годом объем выпуска многокрасочных книг в твердом переплете постоянно снижается, в то время как, по мнению экспертов, предложение со стороны издательств на изготовление такой продукции возрастает. Объем рынка книжной продукции этого вида в денежном выражении практически остается на одном уровне (см. рис.7).

Таким образом, на основании вышеизложенного можно констатировать некоторые тенденции складывающиеся за последние несколько лет. А именно, в секторе книжного производства совокупный тираж книг, изданных в различном полиграфическом исполнении, стабилизировался, сохраняется практически на одном уровне. Отмечается увеличение объема натурального выпуска, в экземплярах, книг в твердом переплете и одновременно - снижение темпов роста тиражей объемных и особенно малообъемных брошюр.

В связи с этим нельзя не отметить увеличивающийся за последние годы спрос на малотиражные высококачественные книги с неординарной отделкой, и как следствие, возникновение большого числа цифровых типографий, оснащенных цифровыми печатными машинами (ЦПМ) промышленного типа. Как правило, в этом случае ЦПМ агрегатированы с линиями изготовления книг и дополнены другим отделочным оборудованием.

Эти предприятия обеспечивают выпуск книг малыми тиражами (в пределах от 1 до 1000 экз.) в очень сжатые сроки, располагают возможностями печати переменных данных и печати по требованию " book-on-demand".

Состояние книжного рынка, особенно в секторе качественных многотиражных книг, не могло не отразиться на структуре полиграфического производства. Во-первых, в этом секторе полиграфии происходит существенное снижение объема рулонной печати, во-вторых, как следствие, концентрация работ в этой сфере, что находит отражение в росте удельного веса ограниченного числа крупных субъектов на полиграфическом рынке.

Несмотря на увеличение совокупного тиража книг в твердом переплете, в этом секторе полиграфии почти ничего не меняется. Состав основных субъектов этого рынка полиграфических работ остается постоянным (см. табл.6) и их удельный вес в общем объеме выпуска многокрасочных книг в твердом переплете достигает 95%. Определенные изменения в эти показатели вносят и будут вносить объемы продукции, выполненные на зарубежной полиграфической базе по заказам отечественных издающих организаций.

В заключении следует отметить, что состояние книжного рынка оказывает заметное влияние на характер изменений в секторе книжного полиграфического производства, в том числе продолжающаяся концентрация книжных издательств в Москве и Санкт-Петербурге. Происходит естественное перераспределение книжных потоков между участниками рынка: крупные производители становятся мощнее, оттесняя более мелкие типографии за черту значимости. Тем не менее, учитывая общие тенденции книжного рынка (ассортимент, тиражность), полностью вытеснить их за пределы сектора вряд ли удастся, учитывая достаточно интенсивное внедрение цифровой печати.

Рисунок 6. Структура рынка многокрасочной книжной печати за период 2004-2007 гг. в натуральном выражении (млн. л. – отт.)

Источник: Межрегиональная ассоциация полиграфистов.

Рисунок 7. Структура рынка многокрасочной книжной печати за период 2004-2007 гг. в денежном выражении (млн. руб.)

Источник: Межрегиональная ассоциация полиграфистов.

Таблица 6. Отечественные полиграфические базы (2008 г.)

| Полиграфическая база | Доля на рынке, % от кол-ва экз. | Офсетная листовая печать, млн. краско-отт. | Производство книжной продукции, млн. краско - отт. | Книги в переплете, тыс. экз. | Оценочная стоимость книжного тиража, млн. руб. |

| ОАО " Тверской полиграфический комбинат детской литературы" | 13 | 710, 80 | 595, 70 | 25 795, 30 | 389, 02 |

| ОАО " Ярославский полиграфкомбинат" | 4, 4 | 499, 86 | 30 000, 00 | 322, 72 | |

| ОАО " Смоленский полиграфкомбинат" | 4, 4 | 243, 90 | 562, 00 | 16 412, 00 | 320, 98 |

| ОАО " Тульская типография" | 4, 6 | 210, 50 | 383, 40 | 12 280, 10 | 104, 69 |

| ОАО " Ульяновский Дом печати" | 7, 8 | 162, 2 | 707, 70 | 17 262, 10 | 501, 60 |

| ОАО " Саратовский полиграфкомбинат | 3, 8 | 152, 10 | 318, 50 | 10 752, 40 | 126, 77 |

| ОАО " Первая Образцовая типография" | 1, 7 | 139, 50 | 185, 60 | 5 983, 00 | - |

| ОАО " Можайский полиграфкомбинат | 5, 8 | 72, 00 | 857, 80 | 20 400, 00 | 346, 15 |

| ОАО " Нижполиграф" | 2, 3 | 45, 00 | 339, 10 | 12 180, 00 | - |

| ОАО " Тверской полиграфкомбинат" | 11, 3 | 735, 08 | н/д | 20 167, 00 | 366, 84 |

Источник: Отдел полиграфических предприятий Федерального агентства по печати и массовым коммуникациям.

Следует отметить, что в ближайшие годы произойдет размежевание производителей по технологическому принципу. Офсетная печать и поточные линии для изготовления книг останутся для тиражной продукции, цифровые технологии и операционная послепечатная техника - для тиражей в десятки и сотни экземпляров, а также для персонализованной книжной продукции. Нельзя не отметить и еще одну тенденцию в организации книжного производства в стране, складывающейся в последние годы. Речь идет о все больших объемах печати книг на зарубежной полиграфической базе (Украина, Беларусь, Китай).

Последнее изменение этой страницы: 2019-10-04; Просмотров: 55; Нарушение авторского права страницы