|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Направления кадрового аудита

Задача менеджмента состоит в том, чтобы своевременно распознать и обеспечить принятие таких управленческих решений, которые будут способствовать снижению влияния негативных процессов на состояние объекта. Содержание и результаты диагностических исследований позволят сделать вывод, что они являются одним из наиболее универсальных средств получения достоверной информации о состоянии и отклонениях в развитии исследуемого объекта. 2. Анализ и оценка существующего положения организации

2.1. Общая характеристика предприятия и основные технико-экономические показатели деятельности

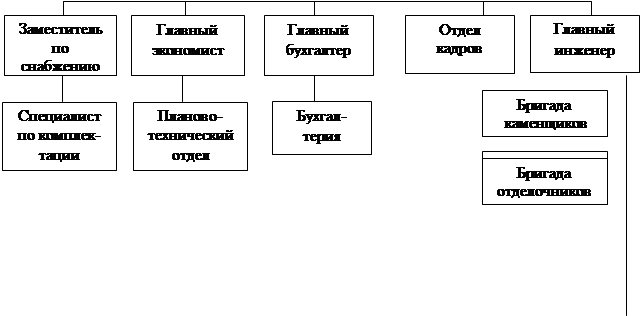

Строительная организация «Параньгинская передвижная механизированная колонна» (ПМК) Марагростроя, находящаяся в пос. Параньга по ул. Мира, 1, образовалась 35 лет назад в январе 1966 года. ОАО «Параньгинская ПМК» учреждено в процессе приватизации в соответствии с Указом Президента Российской Федерации от 1 июля 1992г. № 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества», в 1994 году предприятие было преобразовано в акционерное общество открытого типа. В связи с тем, что в процессе приватизации ОАО «Параньгинская ПМК» произведено отчуждение 80% акций предприятия, принадлежащих государству, правовое положение организации определяется Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», иными законами и правовыми актами Российской Федерации, принятыми в пределах их полномочий, а также Уставом ОАО «Параньгинская ПМК». Учредителями ОАО «Параньгинская ПМК» являются колхозы, совхозы, Государственный комитет по имуществу Республики Марий Эл, акционеры. ОАО «Параньгинская ПМК» является объединением юридических лиц и граждан для совместной хозяйственной деятельности, созданное в соответствии с законодательством. ОАО «Параньгинская ПМК» учреждено на неограниченный срок деятельности. Уставный капитал предприятия составляет 8 тыс. рублей, разделен на акции номинальной стоимостью 100 рублей каждая. Все акции предприятия являются именными бездокументарными. Форма выпуска акции безналичная (путем выписки из реестра). ОАО «Параньгинская ПМК», как правопреемник прав и обязанностей государственного предприятия ПМК объединения «Марагрострой», занимается осуществлением строительной деятельности на основе лицензии, выданной решением экспертной комиссии лицензирования Министерства архитектуры и строительства республики Марий Эл. Предприятие имеет своей автопарк – 23 единицы, механизмы; подсобные производства: пилораму, столярный цех, растворно-бетонный узел; занимается лесозаготовкой. Основными видами деятельности ОАО «Параньгинская ПМК» являются: - выполнение строительно-монтажных и ремонтно-строительных работ; - оказание транспортных услуг предприятиям, организациям и населению; - оказание услуг населению по основному виду деятельности; - услуги агента на договорной основе; - эксплуатация грузоподъемных механизмов; - генподрядная деятельность при производстве строительно-монтажных работ. ОАО «Параньгинская ПМК» самостоятельно планирует свою производственно-хозяйственную и иную деятельность, а также социальное развитие коллектива. Основу плана составляют договоры, заключенные с потребителями продукции и услуг и поставщиками материально-технических и иных ресурсов, а также решения Исполнительных органов предприятия и Совета Директоров, принятые в пределах установленных Уставом полномочий. Структура управления ОАО «Параньгинская ПМК» показана на рис. 1.

Рис. 1. Структура управления ОАО «Параньгинская ПМК»

Высшим органом акционерного общества является общее собрание акционеров, в промежутках между ними высшим органом управления делами акционерного общества является Совет Директоров. ОАО «Параньгинская ПМК» имеет линейную структуру управления. Линейная организационная структура образуется в результате построения аппарата управления только из взаимоподчиненных органов в виде иерархической лестницы. Члены предприятия каждой из низких ступеней управления находятся в отношении непосредственно линейного подчинения к руководителю следующего, более высокого уровня. Директор является исполнительным органом ОАО «Параньгинская ПМК», осуществляет оперативное руководство его административно-хозяйственной и коммерческой деятельностью в пределах предоставленных ему полномочий, на основании Устава и локальных нормативных актов. Директор принимает решения по всем вопросам, относящимся к деятельности ОАО «Параньгинская ПМК», кроме тех, которые входят в исключительную компетенцию собрания акционеров. Структура, штатная численность, порядок и размеры оплаты труда рабочего аппарата общества определяются директором. Персональный подбор кадров и оформление приёма на работу в рабочий аппарат предприятия осуществляется директором. Основные показатели, характеризующие деятельность предприятия за период 2005-2007 годы, представлены в таблице 5.

Таблица 5 Основные технико-экономические показатели хозяйственной деятельности предприятия за 2005-2007 годы

Анализируя деятельность ОАО «Параньгинская ПМК», следует отметить следующее. Объем выполненных строительно-монтажных работ ПМК увеличивается как в сопоставимых, так и в действующих ценах. В целом, за три года работы организации он возрос в сопоставимых ценах на 40%, что происходило по причине увеличения заказов на строительство. Выручка от реализации продукции предприятия возросла за 2005-2007 гг. на 11%, соответственно и общая себестоимость реализации продукции предприятия имеет тенденцию роста. Основную долю в затратах на реализацию продукции составляют расходы на материалы, энергию, топливо. Затраты на 1 рубль реализованной продукции предприятия снизились на 24 коп. или на 2, 3%, что оценивается положительно в работе ОАО «Параньгинская ПМК». Эффективность использования основных средств предприятия увеличилась, фондоотдача возросла на 11%, на что повлияли темпы роста объемов реализации продукции предприятия. Среднесписочная численность работников ОАО «Параньгинская ПМК» за весь период анализа уменьшается на 17 чел. или на 12, 4%. Среднемесячная заработная плата работников предприятия возросла за рассматриваемый период на 74%. Финансовым результатом деятельности предприятия является убыток. Таким образом, наблюдаем снижение эффективности работы анализируемого предприятия за рассматриваемый период.

2.2. Диагностика кризисного состояния ОАО Параньгинская ПМК

Целью анализа кризисного предприятия, в первую очередь, является точное определение его состояния, а также степени и причин кризиса. На основе проведенного анализа становиться возможным принять решение и целесообразности осуществления реорганизационных процедур либо о ликвидации предприятия. На данном этапе происходит формирование исходных данных для построения системы антикризисного управления, выявления и формулирования проблем предприятия. На основании анализа существующих методик, нами рекомендуется использовать методику комплексного анализа предприятия для целей антикризисного управления, предложенную Ивановым В., Братановым М. и Пелевиной Н. [22] Предложенная методика включает в себя анализ внешней и внутренней среды предприятия. Анализ внешней среды в свою очередь можно разделить: - анализ микросреды (анализ поставщиков, анализ потребителей, анализ конкурентов); - анализ макросреды (анализ состояния экономики, анализ политических факторов, анализ научно-технического прогресса, анализ социально-культурных факторов анализ международных событий). Основными поставщиками железобетонных конструкций для ОАО «Параньгинская ПМК» являются завод железобетонных конструкций г. Ароя Нижегородской области и Железобетонный комбинат № 9 (ЖБК-9) г. Чебоксары. У ОАО «Волгосельэлектросетьстрой» имеется цех по производству железобетонных опор в г. Нижний Новгород, который также поставляет железобетонные опоры ОАО «Параньгинская ПМК». В таблице 6 указаны цены на 1.06.2005 г. на железобетонные опоры за штуку.

Таблица 6 Уровень цены на железобетонные опоры

Из таблицы видно, что выгоднее закупать железобетонные опоры в ЗАО «Стройконструкция». Следует учесть тот факт, что железнодорожные перевозки стоят около 13000 руб. за вагон. ОАО «Параньгинская ПМК» необходимо наладить поставки материала с местного предприятия. Основными потребителями (заказчиками) ОАО «Параньгинская ПМК» являются колхозы и совхозы Параньгинского района (агрофирмы, колхоз имени Тукая, имени Калинина и др.), также большие объемы строительно-монтажных работ ПМК выполняет по госзаказам (Центральная районная больница, РОНО, СЭС и др.). Глубокий и продолжительный спад производства обусловлен дефицитом денежных средств. Чаще всего между предприятиями осуществляются бартерные сделки и взаимозачеты. Колхозы и совхозы находятся в тяжелом финансовом положении. В Параньгинском районе РМЭ у ОАО «Параньгинская ПМК» нет конкурентов. Основными конкурентами предприятия являются крупные строительные организации г. Йошкар-Ола, которые также занимаются строительством объектов сельскохозяйственного назначения (ОА «Маригражданстрой», СМУ-15, ПМК-5, ПМК-8 и др.). Следует учесть отдаленность предприятий друг от друга. В таблице 7 рассмотрим сильные и слабые стороны ОАО «Параньгинская ПМК».

Таблица 7 Анализ сильных и слабых сторон предприятия

Рассмотрим основные факторы макросреды в таблице 8 по пятибалльной шкале. Бальная оценка была дана ведущими специалистами ОАО «Параньгинская ПМК».

Таблица 8 Оценка сфер макроокружения

Из таблицы 8 видно, что наихудшее влияние на деятельность ОАО «Параньгинская ПМК» оказывают состояние экономики и политические факторы. Предприятие, конечно же, не может оказывать влияние на эти факторы, но оно должно учитывать их влияние при формировании своей политики. Анализ внутренней среды кризисного предприятия включает в себя: - анализ организационно-функциональной структуры и персонала; - анализ текущего состояния предприятия, который обычно осуществляется в следующей последовательности – анализ состояния основных фондов, анализ состояния оборотных средств, анализ финансового состояния. Анализ организационной структуры управления предприятием, а также динамика основных технико-экономических показателей деятельности представлена выше. Диагностика состояния предприятия представляет собой систему целевого финансового анализа, направленного на выявление параметров развития предприятия, осуществляемой на базе данных финансового учета по стандартным алгоритмам анализа. В условиях, когда большинство российских предприятий находится в состоянии, близком к критическому, в условиях массовых неплатежей проведение диагностики позволяет достаточно точно определить узкие места и возможности улучшения финансового состояния предприятия. Учитывая множество показателей для оценки финансового состояния и возникающие в связи с этим сложности в общей оценке состоятельности предприятия, многие зарубежные и отечественные аналитики рекомендуют производить интегральную или комплексную оценку финансового состояния предприятия на основе одного критерия – вероятности банкротства предприятия. В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами и восстановления (утраты) платежеспособности. Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным является наличие одного из следующих условий: 1) коэффициент текущей ликвидности (Ктл) на конец отчетного периода имеет значение менее 2; 2)коэффициент обеспеченности собственными средствами (Ксобс) на конец отчетного периода имеет значение менее 0, 1. Выводы о признании структуры баланса неудовлетворительной, а предприятия неплатежеспособным делаются при отрицательной структуре баланса и отсутствии у него реальной возможности восстановить свою платежеспособность. При неудовлетворительной структуре баланса, но при наличии реальной возможности восстановить свою платежеспособность в установленные сроки может быть принято решение об отсрочке признания предприятия неплатежеспособным в течение шести месяцев. При отсутствии оснований признания структуры баланса неудовлетворительной (когда значения коэффициентов выше нормативных), но при значении коэффициента утраты платежеспособности ниже 1 решение о признании предприятия неплатежеспособным не принимается, но ввиду реальной угрозы утраты предприятием платежеспособности оно ставится на учет в Федеральном управлении по делам о несостоятельности (банкротстве). Оценим структуру баланса на основе представленных коэффициентов неплатежеспособности предприятия за 2006 - 2007 годы работы предприятия (табл. 9).

Таблица 9 Критерии оценки платежеспособности предприятия

Для ПМК коэффициент текущей ликвидности на начало и конец отчетного периода имеет значение менее 2, 0; коэффициент обеспеченности собственными средствами также не соответствует нормативному ограничению. Следовательно, есть основания утверждать, что структура баланса предприятия является неудовлетворительной, а предприятие – неплатежеспособным. Для предприятия коэффициент текущей ликвидности ниже допустимых пределов, т. е. предприятие, находится на грани банкротства. На основании проведенного анализа можно сделать следующий вывод: при признании структуры баланса неудовлетворительной и возможности ухудшения платежеспособности предприятия в течении шести месяцев, предприятие признается несостоятельным. Рейтинг предприятия означает отнесение предприятия к какому-либо разряду, классу или категории. Рейтинг не остается постоянным – он может повышаться или понижаться. В основе установления рейтинга предприятия, по общепринятым понятиям, лежит набор финансовых коэффициентов. Из всего множества показателей выбирается несколько, дающих в совокупности комплексную характеристику состояния и перспектив предприятия. Далее разрабатывается система рейтинга, ранжирования, в которой каждому значению показателя соответствует свой ранг, а сумма рангов, полученных предприятием, дает однозначную характеристику финансово-экономического состояния предприятия и его перспектив. Первую из предлагаемых методик называют интегральной балльной оценкой финансовой устойчивости. Сущность ее заключается в классификации предприятий по степени риска исходя из фактического уровня коэффициентов, включаемых в набор, и рейтинга каждого показателя, выраженного в баллах. Количество баллов, присваиваемых определенному значению коэффициента, зависит от двух факторов: степени соответствия критерия оптимальному значению, значимости данного критерия в системе рейтинга в целом. Максимальная оценка соответствует наиболее оптимальному случаю. Наименьшему значению критерия, как правило, присваивается нулевая оценка. Оптимальное значение критерия и, соответственно, максимальная оценка соответствуют, в большинстве случаев, нормативному значению коэффициента. Суммирование по шкале оценок коэффициентов позволяет определить итоговый рейтинг и отнести организацию к определенной группе надежности. В работе Донцовой Л.В. и Никифоровой Н.А. предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах (таблица 10). По методике, предложенной вышеуказанными авторами, предприятия ранжируются по пяти классам. Таблица 10 Группировка организаций по критериям оценки финансового состояния

Таким образом, в каждом классе 20-балльной оценке подвергаются шесть коэффициентов: три коэффициента ликвидности и три коэффициента финансовой устойчивости. Предприятия, имеющие все шесть показателей на уровне 1 и 2 класса, являются платежеспособными, финансово-устойчивыми и кредитоспособными. Они наиболее предпочтительны для любых партнеров – в области инвестиций, предоставления кредита, заключения договоров на приобретение материалов и поставку продукции. По методике интегральной балльной оценки финансового состояния, предложенной в работе Донцовой Л.В. и Никифоровой Н.А., были получены следующие результаты.

Таблица 11 Обобщающая оценка финансовой устойчивости предприятия, на конец года

Согласно классификации организаций по степени финансового риска, исчисленной с помощью данной методики, ПМК по состоянию на 2005-2007 года относится к 5 классу. Это организации высочайшего риска, практически неплатежеспособные. При выдаче кредитов многие коммерческие банки также проводят рейтинговую оценку предприятия-заемщика. Применяемые банками методы рейтинговой оценки предприятий-заемщиков различны, но чаще всего используются следующие финансовые коэффициенты: - коэффициент текущей ликвидности (Кт.л.); - коэффициент срочной ликвидности (Кс.л.); - коэффициент абсолютной ликвидности (Ка.л.); - коэффициент автономии (Ка.). В зависимости от величины этих коэффициентов предприятия распределяются на 3 класса по кредитоспособности. При этом уровень показателей, применяемых в различных методиках и используемых банками, неодинаков. Используем вариант разбивки заемщиков по уровню кредитоспособности, предложенный в работе Графовой Г.

Таблица 12 Разбивка заемщиков по уровню кредитоспособности

Далее по перечисленным показателям выполняется рейтинговая оценка предприятия-заемщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности каждого коэффициента (Ка.л., Кс.л., Кт.л., Ка.) на его долю (соответственно 30, 20, 30 и 20 процентов) в совокупности (100 процентов). К первому классу относятся заемщики с суммой баллов от 100 до 150, ко второму – от 151 до 250 баллов, к третьему – от 251 до 300 баллов. Первоклассным по кредитоспособности заемщикам коммерческие банки могут открывать кредитную линию, выдавать в разовом порядке ссуды (без обеспечения) с установлением более низкой процентной ставки, чем для остальных заемщиков. Результаты расчетов по этой методике представлены в таблице 13. По данной методике по состоянию на 2005-2007 годы предприятие попадает в третий класс заемщиков.

Таблица 13 Рейтинговая оценка финансового состояния ПМК по методике, применяемой банками

Предоставление кредитов клиентам третьего класса связано для банка с серьезным риском. Следовательно, и по этой методике состояние предприятия оценивается как неудовлетворительное. Проведем факторный анализ рентабельности по пятифакторной модели Эдварда Альтмана. Эта модель представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования совокупности из 33 компаний. Z = 1, 2 х1 + 1, 4 х2 + 3, 3 х3 + 0, 6 х4 + х5 Х1 = 490 + 640 + 650 – 190 / 700 -0, 087 Х2 = 190 (ф2) / 700 -0, 11 Х3 = 140 (ф2) / 700 -0, 11 Х4 = 490 / 590 + 690 0, 52 Х5 = 010 (ф2) / ((н.г. 700 + к.г.700)/2) 0, 85 Z = 1, 2*(-0, 087) +1, 4*(-0, 11)+3, 3*(-0, 11)+0, 6*0, 52+0, 85 = 0, 54 < 1, 8 Þ вероятность банкротства Параньгинской ПМК очень высокая.

2.3. Оценка кадрового состава предприятия

Состав, квалификация, расстановка кадров в процессе производства, их отношение к труду, активность участия в решении вопросов хозяйственной деятельности предприятия, в управлении производством оказывают решающее влияние на эффективность работы предприятия. И поэтому главная задача анализа состоит в объективной оценке уровня профессионального и социального развития предприятия. Требования творческого подхода работников к производству обусловили повышение их самостоятельности и ответственности за выполняемую работу, активное участие в принятии управленческих решений, непосредственную заинтересованность в результатах труда. Отсюда главный стратегический курс на высокий уровень образования, квалификации и этики работников. Основой успешной деятельности любой организации является качественный состав управленческого персонала организации. В таблице 14 показана структура специалистов по уровню образования аппарата управления ОАО «Параньгинская ПМК». Таблица 14 Образовательная структура управленческого персонала ОАО «Параньгинская ПМК»

Из таблицы 14 видно, что на одного работника с высшим образованием приходится 1, 4 работника со средним специальным образованием. Анализ трудовых показателей проводится на основании месячной, квартальной и годовой статистической отчетности по форме №3-Т «Отчет по труду». Для установления потерь рабочего времени, причин текучести рабочих кадров и перерасхода фондов заработной платы используют данные первичного бухгалтерского учета. Главная задача анализа – выявить обоснованность плана численности работающих и установить эффективность их использования. В основные задачи анализа использования трудовых ресурсов также входит исследование численности рабочей силы, ее состава и структуры, а также определение размеров и динамики средней заработной платы работников предприятия. Изучение начинается с анализа обеспеченности строительной организации рабочей силой как в разрезе групп персонала, так и по категориям (табл. 15). Таблица 15 Динамика численности и структуры персонала

Из данных таблицы видно, что на предприятии сложилась негативная тенденция к снижению численности персонала, в целом за период численность работников строительного предприятия сократилась на 17 чел. или на 12, 4%. В 2007 году среднесписочная численность работающих в ПМК составляет 120 чел. Средний возраст персонала предприятия составляет 46, 8 лет. Низкая заработная плата и ее несвоевременная выдача обуславливают текучесть квалифицированных кадров. Задолженность по заработной плате на начало 2007 года составляет 351 тыс. р. или 80% декабрьского начисления. К сожалению, в последние годы в некоторые периоды времени на предприятии приходилось прибегать к отправке небольшого числа рабочих в вынужденный отпуск, в основном в течение первого квартала. Сокращение рабочих – это вынужденная мера в связи со снижением объемов работ вследствие неплатежеспособности заказчиков. Структура работников не претерпевает каких-либо существенных изменений, доля служащих в общей численность работников предприятия составляет 28%. В среднем на одного управленческого работника приходится 4 рабочих. Далее рассмотрим размеры средней заработной платы и ее динамику в таблице 16, а также уровень дифференциации оплаты труда между категориями работников. Таблица 16 Динамика среднемесячной заработной платы

Как показывает таблица, средняя заработная плата на предприятии в 2007 году возросла на 74% по сравнению с 2005 годом. За период 2005-2006 гг. средняя заработная плата работников увеличилась всего на 26%, это представляет собой крайне отрицательную тенденцию на фоне постоянной инфляции и роста стоимости " потребительской корзины" для населения. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 164; Нарушение авторского права страницы