|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Корреляционно-регрессионный анализ чистой прибыли и производительности труда ⇐ ПредыдущаяСтр 5 из 5

Все общественные явления находятся в тесной взаимосвязи между собой. Для определения и изучения этой зависимости используют корреляционный анализ. Взаимосвязанные между собой явления подразделяются на следующие признаки: - факторные, которые оказывают влияние на результативные признаки; - результативные, которые изменяются под воздействием изменения факторных признаков. Между различными явлениями и их признаками прежде всего выделяют два типа связей: функциональные и стохастические. Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативного признака. Когда каждому значению признака-фактора соответствует единственное значение результативного признака. В реальной общественной жизни, ввиду неполноты информации, может возникнуть неопределенность, из-за которой эта система по своей природе должна рассматриваться как вероятностная, при этом связь между признаками становится стохастической. Характерной особенностью стохастических связей является то, что они проявляются во всей совокупности, а не в каждой ее единице. Проявление стохастических связей подвержено действию закона больших чисел: лишь в достаточно большом числе единиц индивидуальные особенности сгладятся, случайности взаимопогасятся и зависимость, если она имеет существенную силу, проявится достаточно отчетливо. Частным случаем стохастической связи является корреляционная зависимость. В корреляционных связях между изменениями факторного и результативного признаков нет полного соответствия, воздействие отдельных факторов проявляется лишь в массе случаев. В результате применения корреляционного анализа величина результативного признака рассматривается как следствие изменения только одного фактора. При исследовании корреляционных зависимостей между признаками, необходимо решить целый круг вопросов, к которым относятся: 1) предварительный анализ свойств моделируемой совокупности единиц; 2) установление факта наличия связи, определение ее направления и формы; 3) измерение степени тесноты связи между признаками; 4) построение регрессионной модели, т.е. нахождение аналитической формы связи; 5) оценка адекватности модели, ее экономическая интерпретация и практическое использование. Комплекс методов статистического измерения взаимосвязей, основанный на регрессионной модели, называется корреляционно-регрессионным анализом. Корреляционно-регрессионный анализ заключается в построении и анализе статистической модели в виде уравнения регрессии, приближено выражающей зависимость результативного признака от одного или более признаков-факторов и в оценке степени тесноты связи. Простейшим приемом обнаружения связи является сопоставление двух параллельных рядов – ряда значений факторного признака и соответствующих ему значений результативного признака. Более точным определением построения связи является модель множественной регрессии, так как рассматривает зависимость результативного признака от нескольких факторов. Проведем корреляционно-регрессионный анализ взаимосвязи между факторным признаком: производительностью труда (х) и результативным признаком чистой прибылью предприятия (у). Для выражения взаимосвязи между результативным признаком и признаком-фактором используем следующее уравнение связи:

У = а0 + а1Х

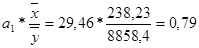

Параметры а0, а1 определим методом наименьших квадратов. Расчет параметров уравнения регрессии проведем в программе Excel и представим в Приложении 2. В результате решения получено следующее уравнение однофакторной регрессии: Таким образом, полученное уравнение регрессии показывает, что при увеличении производительности труда работников предприятия на 1тыс. руб./чел. чистая прибыль предприятия увеличивается на 29, 46 тыс. руб. Коэффициент корреляции показывает, что связь между результативным признаком (у) и выбранным фактором х тесная, так как r = 0, 973. Коэффициент детерминации D = 94, 7%, а это значит, что 94, 7% изменений чистой прибыли предприятия вызваны изменением производительности труда работников предприятия. Коэффициент эластичности равен:

Э =

При увеличении производительности труда на 1% чистая прибыль ООО «Завод ДВП» увеличивается на 0, 79%. Таким образом, выбранные факторы и полученное уравнение регрессии отражают характер взаимосвязи достаточно полно. Определим значение F – критерия Фишера.

F = (r2 *(n-m)): [(1- r2) (m-1)] F = (0, 947*(10-2)): [(1 – 0, 947)*(2-1)] = 143, 47 F табличное равно 4, 30 при уровне значимости α = 0, 05 и числе степеней свободы ν 1 = n –m = 10-2 = 8 Так как Fф > Fт, то значение коэффициента корреляции следует признать достоверным, а связь между признаками тесной.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В курсовой работе рассмотрены теоретические аспекты экономико-статистического анализа финансовых результатов деятельности предприятия, дана организационно-экономическая характеристика объекта исследования курсовой работы – ООО «Завод ДВП», проведен экономико-статистический анализ финансовых результатов деятельности предприятия. По результатам проведенного анализа можно сделать следующие выводы. Статистические исследования финансовых результатов деятельности предприятия предполагает проведение статистического наблюдения, организацию сбора статистической информации о финансовых показателях, ее систематизации и классификации с целью разработки мероприятий по повышению эффективности деятельности конкретного кредитного учреждения, что в конечном итоге может привести не только к улучшению финансового состояния предприятия, но и улучшению социально-экономического положения страны в целом. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли коммерческих организаций. ООО «Завод ДВП» является дочерней компанией ОАО Центральная компания «Вятка-Лес–Инвест» является общество с ограниченной ответственностью, созданным в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» Федеральный закон от 08.02.98г. № 14-фз. Целью деятельности общества - производство качественной и конкурентно способной продукции древесно - волокнистых плит (далее ДВП). Предприятие работает в пределах установленных нормативно необходимых затрат, причем внутри лесопромышленного комплекса действуют трансфертные цены, рассчитанные из производственно необходимых затрат. ООО «Завод ДВП» является на данный момент прибыльной организацией, причем доходы предприятия увеличиваются более интенсивно, чем расходы, что позволяет прогнозировать дальнейший рост прибыли. За рассматриваемый период чистая прибыль предприятия увеличилась на 4241 тыс. руб. или на 58, 81%. Среднегодовой показатель чистой прибыли в 1999 – 2008 гг. составил 8858, 4 тыс. руб. В среднем за год чистая прибыль увеличивалась на 471, 22 тыс. руб. или на 5, 27%. Только в 2000 году наблюдается снижение уровня чистой прибыли на 3, 15% или на 227 тыс. руб. по сравнению с 1999 годом. В остальные рассматриваемые годы наблюдается ежегодный прирост чистой прибыли предприятия, темпы прироста колеблются от 3, 03% в 2005 году до 8, 56% в 2004 году. Рентабельность капитала предприятия сократилась на 0, 62%. В 1999-2008 гг. средний уровень рентабельности составил 3, 8%. В рассматриваемом периоде наблюдалось повышение уровня рентабельности капитала по сравнению с предыдущим годом в 2003 г., 2004 г., 2007 г., 2008 г. На предстоящие 2 года планируется также увеличения размера чистой прибыли предприятия на 1005, 76 тыс. руб. В 2008 году по сравнению с 2007 годом чистая прибыль предприятия увеличилась на 6, 9%. За счет увеличения доходов предприятия, чистая прибыль предприятия увеличилась на 46, 5% или на 4982 тыс. руб. За счет снижения рентабельности продаж чистая прибыль предприятия сократилась на 27, 0% или на 4244 тыс. руб. Полученное уравнение регрессии Выбранные факторы и полученное уравнение регрессии отражают характер взаимосвязи достаточно полно. Список литературы

1. Гусаров В.М. Теория статистики. – М.: ЮНИТИ. 1998. – 274 с. 2. Елисеева И.И.Б Юзбашев М.М. Общая теория статистики. – М.: Финансы и статистика. 2000 – 480 с. 3. Ефимова М.Р. и др. Общая теория статистики. – М.: ИНФРА-М. 1996. – 416с. 4. Зинченко А.П. Сельскохозяйственная статистика с основами социально-экономической статистики. – М.: И-во ЛИХА. 1998.- 430с. 5. Ильенкова С.Д. Микроэкономическая статистика. – М.: Финансы и статистика. 2004. – 544 с. 6. Коваленко Н.Я. Экономика сельского хозяйства. – М.: ЭКМОС. 1999. – 448с. 7. Курс социально-экономической статистики./ Под ред. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА. 2000. – 771с. 8. Практикум по статистике / Под ред. А.П.Зинченко. – М.: Колос. 2001. – 392 с. 9. Теория статистики. / Под ред. Р.А.Шмойловой. – М.: Финансы и статистика. 2002. – 576 с. 10. Теория статистики: Практикум / Под ред. Громыко Г.Л. - М.: ИНФРА-М, 2004. – 248 с. 11. Чернова Т.В. Экономическая статистика: учеб. Пособие / Т.В. Чернова; ТРТУ, Кафедра МЭМ. – Таганрог: ТРТУ, 2007. – 186 с. 12. Шмойлова Р.А. и др. Практикум по теории статистики: Учебное пособие / Под ред. Р.А. Шмойловой – М. Финансы и статистика, 2004. – 365 с. 13. Экономическая статистика: Учебник для студ. Вузов / Ю.Н. Иванов, С.Е.Казаринов, Г.Л. Громыко, М.: ИНФРА-М., 2006. – 298 с.

Приложение 1

Расчет параметров уравнения прямой

Приложение 2

Расчет параметров уравнения регрессии

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 176; Нарушение авторского права страницы

показывает, что при увеличении производительности труда на 1 тыс. руб./чел. чистая прибыль предприятия увеличивается на 29, 46 тыс. руб.

показывает, что при увеличении производительности труда на 1 тыс. руб./чел. чистая прибыль предприятия увеличивается на 29, 46 тыс. руб.