|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

I. ОЦЕНКА СОСТАВА И СТРУКТУРЫ БАЛАНСАСтр 1 из 5Следующая ⇒

I. ОЦЕНКА СОСТАВА И СТРУКТУРЫ БАЛАНСА АГРЕГИРОВАННЫЙ БАЛАНС

Начало года АКТИВ |

ПАССИВ | |||||

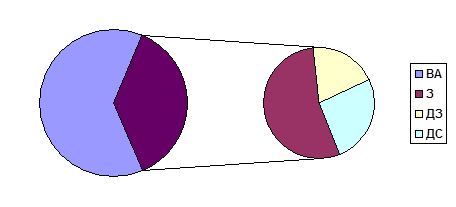

| 1. Внеоборотные активы (ВА) | 32600 | 1. Источники собственных средств (ИС) | 40600 | |||

| 2. Оборотные активы (ОА) | 19300 | 2. Кредиты и заемные средства (КЗС) | 11300 | |||

| - запасы и затраты (З) | 10600 | - долгосрочные кредиты и займы (ДК) | 0 | |||

| - дебиторская задолженность (ДЗ) | 3850 | - краткосрочные кредиты (КК) | 3000 | |||

| - денежные средства и краткосрочные финансовые вложения (ДС) | 4850 | - кредиторская задолженность (КЗ) | 8300 | |||

| Баланс (Б) | 51900 | Баланс (Б) | 51900 | |||

ВЗАИМОСВЯЗЬ МЕЖДУ АКТИВОМ И ПАССИВОМ

62, 8% ИС

62, 8% ИС

ВА

15, 43%

ДК

ДК

0%

ОА

5, 78%

5, 78%

КК

15, 99%

КЗ

ВЕРТИКАЛЬНЫЙ АНАЛИЗ

Начало года

ОЦЕНКА СТРУКТУРЫ АКТИВА И ПАССИВА БАЛАНСА

| ВА | ОА | ||

| 62, 81 | 20, 42 | 7, 42 | 9, 35 |

| ВА | З | ДЗ | ДС |

| ИС | |||

КЗС

АГРЕГИРОВАННЫЙ БАЛАНС

Конец года

АКТИВ

ПАССИВ

ВЗАИМОСВЯЗЬ МЕЖДУ АКТИВОМ И ПАССИВОМ

31, 07% ИС

31, 07% ИС

ВА

30, 58 %

ДК

0%

ОА 0%

КК

КК

38, 35%

КЗ

ВЕРТИКАЛЬНЫЙ АНАЛИЗ

Конец года

ОЦЕНКА СТРУКТУРЫ АКТИВА И ПАССИВА БАЛАНСА

| ВА | ОА | ||

| 31, 07 | 8, 92 | 25, 81 | 34, 2 |

| ВА | З | ДЗ | ДС |

| ИС | |||

КЗС

|

Вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

1. переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик;

2. относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Вертикальный анализ позволяет сделать следующие заключения:

как положительный момент можно отметить, что доля собственного капитала в валюте баланса достаточно высока. Его удельный вес в валюте баланса на конец года составил 61, 65%. Однако, уменьшение доли собственного капитала нельзя признать положительной тенденцией. На заемный капитал организации приходится 38, 35 % к концу года, и это на 16, 58 % пункта больше, чем в начале года. Доля заемного капитала повысилась, в основном, за счет увеличения кредиторской задолженности. В целом же капитал организации в отчетном году сформировался на 61, 65 % за счет собственных источников и на 38, 35 % — за счет заемных.

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ

ПАССИВ

| Показатели | на нач. года (тыс. руб) | % к итогу | на конец года (тыс. руб.) | % к итогу | Абсолютное отклонение (тыс.руб.) | Темпы роста (%) |

| ИС | 40600 | 78, 23 | 66689 | 61, 65 | 26089 | 164, 26 |

| КЗС | 11300 | 21, 77 | 41491 | 38, 35 | 30191 | 367, 18 |

| ДК | 0 | 0 | 0 | 0 | 0 | 0 |

| КК | 3000 | 5, 78 | 0 | 0 | -3000 | 100 |

| КЗ | 8300 | 15, 99 | 41491 | 38, 35 | 33191 | 499, 89 |

АКТИВ

| Показатели | на нач. года (тыс. руб) | % к итогу | на конец года (тыс. руб.) | % к итогу | Абсолютное отклонение (тыс. руб.) | Темпы роста (%) |

| ВА | 32600 | 62, 8 | 33607 | 31, 07 | 1007 | 103, 08 |

| ОА | 19300 | 37, 2 | 74573 | 68, 93 | 55273 | 386, 39 |

| З | 10600 | 20, 43 | 9653 | 8, 92 | -947 | 91, 07 |

| ДЗ | 3850 | 7, 43 | 27920 | 25, 81 | 24070 | 725, 2 |

| ДС | 4850 | 9, 34 | 37000 | 34, 2 | 32150 | 762, 89 |

Имущество предприятия за анализируемый период возрасло на 56280 тыс.руб. или на 108, 4%. Увеличение имущества произошло в основном за счет роста оборотных активов на 55273 тыс. руб. или 286, 4%.

Рост имущества предприятия является положительным фактом. Основная часть в структуре имущества занимают оборотные активы. Опережение темпов роста оборотных активов над внеоборотными свидетельствует о расширении основной (производственной) деятельности предприятия.

Доля основных средств в имуществе на конец года составила 62, 73%. Поэтому предприятие имеет “тяжелую” структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности прибыли к изменению выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Структура внеоборотных активов за анализируемый период оставалась достаточно стабильной. В тоже время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства. За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к повышению; патенты, лицензии товарные знаки имели тенденцию к снижению.

В анализируемом периоде предприятие структура имущества характеризуется высокой долей оборотных активов, которая увеличилась с 37, 19% до 68, 93%.

Увеличение доли оборотных средств в имуществе может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.п.

Для того, чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

Прирост активов произошел за счет увеличения следующих состовляющих:

- дебиторская задолженность;

- денежные средства;

Структура оборотных активов за анализируемый период существенно изменилась. На начало периода основная часть приходилась на запасы, на конец периода на дебиторскую задолженность и денежные средства.

Увеличение дебиторской задолженности требует более детального рассмотрения причин ее увеличения. Это может говорить о том, что предприятие выбрало неправильную политику о предоставлении потребительского кредита покупателям.

Сопоставление дебиторской и кредиторской задолженности показывает, что предприятие на протяжении анализируемого периода имела пассивное сальдо задолженности, т.е. кредиторская превышало дебиторскую на 9089 тыс. руб. – на конец периода, и на 1860 тыс. руб. – на начало периода.

Таким образом, предприятие финансировало отсрочки платежей своих должников за счет за счет неплатежей кредиторам (бюджету, поставщикам и т.д.).

Основным источником формирования пассивов предпрития в анализируемом периоде являются собственные средства, доля которых в балансе снизилась с 78, 23% до 61, 65%., что положительно характеризует деятельность организации.

За анализируемый период доля заемных средств в совокупном источнике образования пассивов увеличилась, что может свидетельствовать об относительном повышении степени финансовых рисков предприятия.

Собственный капитал увеличился: на начало периода составлял – 40600 тыс. руб., а на конец 66689 тыс. руб. Прирост собственного капитала произошел за счет увеличения нераспределенной прибыли. Увеличение нераспределенной прибыли может являтся результатом эффективной работы предприятия.

Предприятие на протяжении анализируемого периода убытков по балансу не имело.

За анализируемый период предприятие не имело долгосрочных обязательств.

Краткосрочные обязательства за анализируемый период выросли на 30191 тыс. руб.. Их доля в структуре заемного капитала составила на начало и конец периода 100%.

К концу анализируемого периода краткосрочные обязательства были представлены только коммерческими обязательствами. На начало года краткосрочная финансовая задолженность составляла 3000 тыс. руб., на конец года она была погашена. Это является хорошим показателем.

Кредиторская задолженность за анализируемый период возрасла с 5710 тыс. руб. до 37009 тыс. руб.

В структуре кредиторской задолженности на конец анализируемого периода преобладает задолженность перед бюджетом (49, 1%). Вторыми по величине являются задолженность перед поставщиками и подрядчиками (25, 63%).

В анализируемом периоде у предприятия отсутствовала задолженность по векселям к уплате.

За анализируемый период коммерческие краткосрачные обязательства изменились следующим образом: перед бюджетом увеличились на 17522 тыс. руб., перед поставщиками и подрядчикми возрасли на 8524 тыс. руб., перед персоналом организации возрасли на 4641 тыс. руб., пред государственными внебюджетными фондами возросла на 612 тыс. руб.

В анализируемом периоде наибольшими темпами роста характеризуются задаолженность перед бюджетом, перед поставщиками и подрядчиками.

Вывод:

1. Валюта баланса в конце отчетного периода увеличилась по сравнению с началом (в нашем случае произошло увеличение на 108%), так же имеет место рост собственного капитала (увеличение на 64, 26%);

2. По балансу имеется прибыль отчетного года (28029 тыс. руб.), так же в балансе отсутствуют непокрытые убытки отчетного года и прошлых лет;

3. Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов (прирост оборотных активов составил 386, 39%, а внеоборотных активов – 103, 08%);

4. Собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала (в нашем случае собственный капитал превышает заемный, но темпы роста его ниже);

5. Прирост оборотных активов составил 386, 39%, а внеоборотных активов – 103, 08%, собственный капитал на конец периода превысил заемный, но темпы роста его были ниже, темпы прироста дебиторской задолженнсоти были выше, чем кредиторской, что является хорошим показателем.

Мы можем сделать предварительный вывод, что баланс предприятия можно отнести в разряд “хороших” и предприятие на конец периода является финансово-устойчивым.

Но по общей оценке структуры баланса предприятия нельзя ставить " окончательный диагноз" его финансовому состоянию. Дальнейший анализ должен быть углублен прежде всего по направлениям ликвидности баланса и финансовой устойчивости организации.

Коэффициент

Порядок расчета

Значения

Вывод:

- коэффициент автономии характеризует степень финансовой независимости от кредиторов. Существует мнение, что коэффициент автономии не должен снижаться ниже 0, 5 - 0, 6.

Для этого коэффициента практически не возможно установить нормативное значение. Нормальное значение для конкретного предприятия должно устанавливаться аналитиком. Чем выше это значение, тем выше устойчивость предприятия. С другой стороны, крайне низкое значении говорит о высоком финансовом риске. Считается, что при малом значении этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов.

Значение коэффициента автономии на начало года – 0, 78, свидетельствует об увеличении финансовой независимости предприятия, что позволяет привлекать дополнительные средства. На конец года коэффициент автономии – 0, 62, он меньше по сравнению с началом года - это вызвано увеличением кредиторской задолженности, но это выше порогового значения, что дает гарантии погашения предприятием своих обязательств. Коэффициент показывает, долю собственных средств во всех источниках предприятия. Фактически, значение этого показателя рассчитывается при анализе структуры баланса. К основным факторам, влияющим на данный показатель, относятся:

· срок деятельности предприятия (структура пассивов на начальном этапе работы предприятия);

· особенность отраслевой принадлежности (чем более капиталоемкий технологический процесс, тем выше нормальное значение данного показателя);

· спрос на продукцию;

· показатели оборачиваемости;

· показатели ликвидности.

- значение коэффициента соотношения заемных и собственных средств показывает зависимость от внешних источников средств. Коэффициент на начало года (0, 28) и конец года (0, 62) соответствуют нормальному ограничению, но коэффициент на конец года увеличился, что говорит о большей зависимости предприятия от внешних инвесторов и кредиторов (в нашем случае – кредиторской задолженности).

- этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Значение коэффициента обеспеченности собственными средствами увеличилось с 0, 02 до 0, 31, это говорит о том, что финансовое состояние предприятия улучшилось. Это дает большие возможности проведения финансовой независимости.

- коэффициент маневренности увеличился с 0, 01 до 0, 58, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

- коэффициент соотношения мобильных и мобилизованных средств уменьшился с 0, 59 (на начало года) до 0, 45 (на конец года), это говорит о том, что в начале года в оборотные активы вкладывалось больше средств, чем на конец года.

- коэффициент стоимости имущества производственного назначения изменился в 2 раза (0, 83 – на начало года и 0, 4 - на конец года, при min. – 0, 5) за счет роста дебиторской задолженности, поэтому можно сказать, что структура имущества сильно ухудшилась. При этом целесообразно привлечение долгосрочных средств.

- коэффициент угрозы банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. За анализируемый период он повысился в 2 с лишним раза. Это говорит о том, что предприятию не грозит банкротство.

Значения, руб.

Значение, руб.

Вывод: з а анализируемый период произошло повышение ликвидности баланса, но она недостаточна. На начало года из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств платежный недостаток составил – 860 тыс. руб., на конец года – 9 тыс. руб.

Сравнение итогов А2 и П2 показывают тенденцию к уменьшению текущей ликвидности в ближайшие 3-6 месяцев..

При этом недостаток средств компенсируется избытком «медленно реализуемых активов». Но менее ликвидные активы не могут заместить более ликвидные.

Исходя из этого, можно охарактеризовать ликвидность анализируемого баланса как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Однако следует отметить, что перспективная ликвидность, которую показывает треть неравенство, отражает некоторый платежный излишек.

Проводимый анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Ч ок = ОА – П2

Ч ок = 19300- 3000 = 16300 (на начало года)

Ч ок = 74573- 0 = 74573 (на конец года)

Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Рост этого показателя - повышение уровня ликвидности.

В нашем случае краткосрочные пассивы полностью покрываются оборотными средствами. За отчетный период значение чистого оборотного капитала увеличилось на 357, 5 %, следовательно, предприятие ликвидно и платежеспособно.

ОЦЕНКА РЕНТАБЕЛЬНОСТИ

Для оценки эффективности хозяйственной деятельности также используются показатели рентабельности — прибыльности или доходности капитала, ресурсов или продукции. Рентабельность предприятия отражает степень прибыльности его деятельности.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ

Группа коэффициентов деловой активности показывает насколько эффективно предприятие использует свои средства. Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте находит свое отражение в оборачиваемости средств предприятия, которая выражается при помощи относительных показателей, которые очень важны для организации по следующим причинам:

o от скорости оборота средств зависит размер годового оборота

o с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов

o ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях

Финансовое состояние организации прямо пропорционально скорости превращения средств, вложенных в активы, в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся:

o отраслевая принадлежность; сфера деятельности организации;

o масштаб деятельности организации; влияние инфляционных процессов;

o характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

o эффективность стратегии управления активами;

o ценовая политика организации;

o методика оценки товарно-материальных ценностей и запасов.

Для расчета этих коэффициентов используется информация из формы 2 " Отчет о прибылях и убытках", а средняя величина активов определяется по балансу по формуле средней арифметической (или же, для большей точности, по средней хронологической). Для сравнения показателей нужен баланс аналогичного периода, а также необходимо знать нормальные значения для предприятий отрасли.

Оценивая динамику основных показателей, необходимо сопоставить темпы их изменения. Оптимальным является следующее соотношение, базирующееся на их взаимосвязи: Тп > Твр > Tак > 100 %, где Тп > Твр > Tак - соответственно темпы изменения балансовой прибыли, объема реализации, суммы активов (капитала). Данное соотношение означает: во - первых, прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствует об относительном снижении издержек производства и обращения; во - вторых, объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, то есть ресурсы предприятия используются более эффективно; и наконец, в - третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом. Рассмотренное соотношение в мировой практике получило название " золотое правило экономики предприятия". Однако если деятельность предприятия требует значительного вложения средств (капитала), которые могут окупиться, и принести выгоду лишь в более или менее длительной перспективе, то вероятны отклонения от этого " золотого правила". Тогда эти отклонения не следует рассматривать как негативные. К причинам возникновения таких отклонений относятся: приложение капитала в сферу освоения новых технологий производства, переработки, хранения продукции, модернизации и реконструкции действующих предприятий. При этом следует учитывать наличие искажающего влияния инфляции.

Т.к. мы проводим анализ по балансу только одного отчетного периода, не возможно рассчитать соотношение «золотого правила».

ПРОГНОЗИРОВАНИЕ БАНКРОТСТВА

МОДЕЛЬ АЛЬТМАНА

Z = -0, 3877-1, 073*Кпп+0, 0579*Кфз

Z = -0, 3877-1, 073*1, 755+0, 0579*0, 33 = -2, 25

Как мы видим из вышеприведенных расчетов, наше предприятие на конец года утрачивает платежеспособность и навряд ли его восстановит. Но т.к. коэффициент текущей ликвидности рассчитывался как отношение ОА и КЗС (вместо КК), то существует вероятность погрешности в расчетах. Также из модели Альтмана можно заметить, что предприятие имеет вполне устойчивое финансовое положение. Главными условиями удовлетворительности баланса являются:

Ктл ≥ 1-2 и Косс≥ 0, 1.

У нас эти условия выполняются: показатели на конец года Ктл =1, 8, Косс = 0, 31.

Проведенный анализ оценки финансовой деятельности предприятия позволил сделать следующее заключение.

Предприятие имеет нормальную устойчивость финансового положения, что не означает отсутствия проблем в деятельности предприятия. Предприятие достаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия (так как коэффициент текущей ликвидности равен 1, 8). Наличие на балансе предприятия значительной кредиторской задолженности за поставленный товар по контрактам, является основным фактором финансового риска предприятия, этоговорит о том, что предприятие выбрало неправильную политику о предоставлении потребительского кредита покупателям.

В качестве мероприятий, способствующих выходу из сложившегося положения, повышению финансовой устойчивости предприятия и поддержке эффективной деятельности, можно предложить следующие:

· оптимизация дебиторской задолженности;

· отсрочка и (или) рассрочка платежей по кредитам;

· сокращение расходов;

· совершенствование организации труда и системы управления.

Список использованной литературы:

1. Романова Н.П. – Лекции по финансовому менеджменту;

2. Журнал «Аудит и финансовый анализ» Е.В. Матвейчева, Г.Н. Вишнинская Традиционный подход к оценке финансовых результатов деятельности предприятия (www. cfin.ru)

3. Региональный центр ресурсов для открытого и дистанционного образования. Курс «Методика внешнего финансового анализа» (http: \\odl.sstu.samara.ru);

4. П.И. Вахрин. Финансовый анализ в коммерческих и некомерческих организациях – М.: ИКЦ «Маркетинг», 2001 г.;

5. П.Н. Шуляк, Н.П. Белотелова. Финансы – М.: ИД «Дашков и К», 2001 г.;

6. А.М. Ковалева. Финансы – М.: «Финансы и статистика», 2001 г.;

7. Быкова Е.В. Стоянова Е.С. Финансовое искусство коммерции.- М.: «Перспектива», 1995г.;

8. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ.. – М.: «Финансы и статистика», 1996 г.;

9. Ефимова О.В. Финансовый анализ. – М.: «Бухгалтерский учет», 1996 г.;

10. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: «Финансы и статистика», 1995 г.;

11. Маркарьян Н.А. Герасименко Г.П. Финансовый анализ. - М.: «ПРИОР», 1997 г.;

12. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятий: Учебник для вузов. – М.: «Банки и биржи», ЮНИТИ, 1995 г.;

13. Болдырев В.О. О современных методах финансового анализа. // Бизнес и банки. – 1998 г. - № 6.

14. Финансовая газета № 47-48 (363-364), 1998 г.;

15. Финансовая газета. Региональный выпуск № 45, 2001 г.

I. ОЦЕНКА СОСТАВА И СТРУКТУРЫ БАЛАНСА

АГРЕГИРОВАННЫЙ БАЛАНС

Начало года

АКТИВ

ПАССИВ

Последнее изменение этой страницы: 2019-10-04; Просмотров: 351; Нарушение авторского права страницы