|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

КАЗАНСКИЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТСтр 1 из 5Следующая ⇒

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РФ КАЗАНСКИЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТ Кафедра финансов

“Допустить к защите” Зав. Кафедрой

______________________

“___”____________1997 г.

ДИПЛОМНАЯ РАБОТА ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА

Специальность __________ Автор Адамова Н.А. Группа 312 Руководитель Немкина О.И. КАЗАНЬ 1997 СОДЕРЖАНИЕ Стр. Введение............................................................................................. 3 1. Формирование и функционирование федерального казначейства Российской Федерации......................................... 5 1.1. Необходимость создания федерального казначейства..... 5 1.2. Структура, задачи и функции федерального казначейства........................................................................... 13 2. Организация казначейской системы исполнения бюджета... 23 2.1. Федеральное казначейство и процесс исполнения бюджета................................................................................... 23 2.2. Организация казначейской системы исполнения бюджета по доходам............................................................. 27 2.3. Организация казначейской системы исполнения бюджета по расходам............................................................ 42 3. Совершенствование казначейской системы исполнения бюджета.......................................................................................... 58 3.1. Применение опыта зарубежных стран в работе казначейства России............................................................. 58 3.2. Недостатки в деятельности казначейства и их устранение.............................................................................. 65 Заключение........................................................................................ 70 Список литературы.......................................................................... 72

ВВЕДЕНИЕ

Федеральный бюджет является одним из главных инструментов государственного регулирования экономики, стимулирования производственных и социальных процессов. Его доходы служат финансовой базой деятельности государства, а расходы - удовлетворению общегосударственных потребностей. В процессе проведения экономических реформ, в результате коренной ломки прежних механизмов управления экономикой, федеральный бюджет стал исполняться неудовлетворительно. Массовый характер приобрели случаи несвоевременного зачисления средств налогоплательщиков в доход федерального бюджета и средств федерального бюджета на счета получателей, а также случаи нецелевого использования этих средств. В связи с этим большое значение и актуальность приобретает организация эффективного механизма исполнения бюджета и контроля за распределением и расходованием бюджетных средств, так как неэффективные методы исполнения бюджета сами становятся источником дестабилизирующих экономику факторов. Как свидетельствует международная практика в странах, стоящих на разных стадиях экономического развития и имеющих самое различное политическое устройство (США - федеративная республика, Швейцария - кантональная республика, Швеция - конституционная монархия и т.д.) исполнение бюджета целесообразно осуществлять через органы казначейства. Поэтому было принято решение о создании новой - казначейской системы исполнения бюджета в России. Сегодня становление федерального казначейства является одной из приоритетных задач в области бюджета и финансов в рамках программы Правительства Российской Федерации по развитию реформ и стабилизации российской экономики. На создание казначейства возлагаются большие надежды по упорядочению денежных потоков между бюджетами, обеспечение своевременности и правильности зачисления платежей в бюджеты различных уровней, контролю за государственными средствами, а также более гибкому маневрированию государственными ресурсами. Развитие казначейской системы исполнения федерального бюджета сопровождается фактическим разграничением и передачей функций и объемов работ, ранее выполняемых территориальными органами Центрального банка, Госналогслужбы Российской Федерации, местными финансовыми органами в органы казначейства, освобождая эти органы для решения других, более свойственных им задач. Но нельзя сказать, что в настоящее время система казначейских органов развернута во всех регионах Российской Федерации. Это вызвано необходимостью ускорения темпов создания территориальных органов казначейства, формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и внедрение нового механизма исполнения бюджета. В работе рассматриваются вопросы необходимости и обоснованности создания казначейства, преимущества казначейской системы исполнения федерального бюджета, процесса развития казначейства Российской Федерации. При написании работы использованы материалы периодической печати и фактические материалы собранные при прохождении практики в отделении федерального казначейства по Дзержинскому району города Перми. ФОРМИРОВАНИЕ И ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

НЕОБХОДИМОСТЬ СОЗДАНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Исполнение бюджета России и контроль за расходованием государственных средств в Российском государстве традиционно осуществлялись казначейскими органами. В России казначейство было учреждено после 1863 года, когда в составе министерства финансов был создан департамент государственного казначейства, в распоряжении которого находились местные органы - казенные палаты. В ведении казенных палат находились губернские и уездные казначейства, на них был возложен учет государственных расходов и отчетность по ним. Кассовые обороты бюджета сосредоточивались в главном казначействе. Все собранные казначейской системой доходы записывались на единый счет в Государственном банке. А после 1917 года исполнение бюджета осуществлялось созданными на основе казенных палат приходно-расходными кассами Наркомфина [ 21, 367-369 ]. С середины 20-х годов функции казначейства были, в основном, переданы Госбанку. И до 1991 года Государственный банк СССР с его сетью банков на местах обеспечивал достаточно полный учет доходов, расходов и остатков федерального бюджета. Однако действовавшая в СССР система исполнения бюджета имела существенный недостаток. Она приводила к наращиванию инфляционных процессов в стране, так как финансирование расходов производилось без учета реально поступающих доходов и носило эмиссионный характер. В начале проведения экономических реформ изменения в процессе исполнения федерального бюджета позволили решить главную задачу - ликвидировать практику автоматического и бесконтрольного кредитования Центральным банком бюджетного дефицита. В то же время с углублением экономических преобразований и коренным изменением состояния всей экономики нашей страны в процессе исполнения бюджета появилось множество других не менее значительных недостатков. Во-первых, развитие рыночных процессов в Российской экономике сопровождалось разрушением централизованной государственной банковской системы и образованием разрозненной массы коммерческих банков. Центральный банк Российской Федерации сосредоточил усилия на вопросах организации денежно-кредитного обращения и значительно снизил приоритетность вопросов исполнения федерального бюджета: был серьезно ослаблен учет бюджетных средств. А коммерческие банки на местах не только устранились от контроля за использованием государственных федеральных средств, но и заинтересованы в отсутствии такого контроля [ 17, 1 ]. Во-вторых, наряду с этим, законодательное закрепление самостоятельности бюджетов национально-государственных и административно-территориальных образований в рамках единой бюджетной системы России освободило местные финансовые органы от обязательного контроля за правильностью и целевым характером использования средств федерального бюджета [ 17, 1 ]. В третьих, в области исполнения федерального бюджета по доходам порядок, который существовал ранее характеризовался не только низкой оперативностью зачисления на счета федерального бюджета, длительными задержками, неполнотой и расхождениями в информации представляемой Центральным банком, но также передачи отчислений от поступлений по федеральным налогам и доходам в местные бюджеты [ 17, 2]. Вытекающие из этого дискретность процесса финансирования расходов из федерального бюджета, а также невозможность составления полноценных прогнозов на краткосрочную и среднесрочную перспективу снижала эффективность бюджетного исполнения. В четвертых, в сфере расходов федерального бюджета действующая система носила отпечаток предельно централизованной директивной экономики, поскольку допускала их формирование лишь на стадии платежа, то есть на стадии, когда маневрирования государственными финансовыми ресурсами уже практически упущена [17, 2 ]. В пятых, постановка учета бюджетных средств в банках не позволяла оперативно получать информацию о кассовых расходах и перечислении этих средств по назначению, а значит эффективно контролировать данные операции [ 17, 3 ]. И в шестых, практически бесконтрольно осуществлялось использование средств многочисленных государственных внебюджетных фондов [ 17, 3 ]. Утрата государственного контроля за поступлением и использованием средств федерального бюджета, отсутствие детального учета этих средств породило безответственное отношение к ним на всех уровнях, привело к ослаблению бюджетной дисциплины, а отсутствие объективной информации в условиях острой недостаточности бюджетных средств не позволяла перегруппировать финансовые ресурсы для наиболее рационального их использования в период осуществления рыночных преобразований в экономике. Таким образом, действовавший механизм использования федеральных финансовых ресурсов слабо адаптирован к современным экономическим условиям, был не способен обеспечить прозрачность бюджета и эффективный контроль за целевым и рациональным использованием бюджетных средств, отягощен многоступенчатостью, характеризовался низкой оперативностью и раздробленностью, не позволял определить величину кассовых расходов и совершать разумный маневр государственными финансовыми ресурсами в условиях дефицита бюджета и создавал возможности их нецелевого использования. Принципиально важно то, что с развитием рынка федеральный бюджет становится основным элементом, обеспечивающим управляемость экономикой. Значительный спад производства и высокий уровень инфляции требуют жесткого контроля за распределением и расходованием бюджетных средств. В то же время, в условиях, когда через бюджет перераспределяется около половины ВВП [17, 3], неэффективные методы исполнения бюджета сами становятся генератором дестабилизирующих экономику факторов, и подлежат глубокой коррекции. Поэтому в данной ситуации возникла острая необходимость в проведении коренных преобразований в бюджетном процессе, то есть создании и внедрении новых более эффективных механизмов исполнения федерального бюджета. В этот период было принято решение о том, что потерю прежних рычагов управления средствами федерального бюджета на местах должно возместить создание федерального казначейства Указом Президента Российской Федерации от 8 декабря 1992 года № 1556 был в принципиальном, а постановлением Правительства России от 27 августа 1993 года № 865 в организационном плане решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации. Указанные правовые акты положили начало воссозданию казначейской системы исполнения федерального бюджета. В процессе начавшегося ее формирования был решен ряд не только концептуальных, но и организационных, а также методологических вопросов. Тем не менее и сегодня часто можно услышать возражения против создания системы органов федерального казначейства. Доводы тех экономистов, которые сомневаются в необходимости функционирования в нашей стране органов казначейства в основном сводятся к следующему: n утверждается, что создана еще одна, параллельная финансовым, банковским и налоговым органам система в составе федеральной исполнительной власти; n центр, таким образом грубо вмешивается в финансовые дела регионов, нарушая их законные права; n неудачно выбран момент формирования системы органов федерального казначейства - в стране огромный бюджетный дефицит, а правительство плодит чиновников; n из рук министерств и ведомств вырывается последний рычаг управления подведомственной сферой [ 37, 16 ]. Следует более подробно рассмотреть вопрос обоснованности каждого из них и вопрос о необходимости создания органов федерального казначейства. Во-первых, закономерный и оправданный процесс суверенизации Центрального банка предопределил необходимость выполнения какой-то иной системой функций по исполнению федерального бюджета. В этой роли могли бы выступать финансовые органы, но их фактическая подчиненность органам власти субъектов Федерации, а также конституционно закрепленное разграничение сфер ведения между Федерацией и ее субъектами в вопросах бюджета, перенесли центр тяжести их внимания на исполнение самостоятельных бюджетов. Все это не позволяет финотделам в полной мере осуществлять контроль правильным и целенаправленным использованием средств федерального бюджета. Роль же налоговых органов в исполнении федерального бюджета в нынешней ситуации, при низкой налоговой дисциплине сводится в основном к задаче контроля за выполнением законодательства о налогах. Осуществление межбюджетного распределения поступающих налогов и фактическое распоряжение доходными счетами федерального бюджета уходит на второй план. Это приводит к низкой оперативности зачисления доходов на счета федерального бюджета и передаче в местные бюджеты отчислений от федеральных налогов. Практически ни одна из вышеперечисленных структур не контролирует использование средств государственных ( федеральных ) внебюджетных фондов. Эта функция возложена на органы федерального казначейства и его территориальные отделения. Во-вторых, организация федерального казначейства не изменяет законодательно установленного распределения объема полномочий в области бюджета между федеральной властью и властью на уровне субъектов Федерации. Реализуя свои функции федеральное казначейство не вторгается в сферу, лежащую за рамками интересов Федерации. Именно то, что ответственность и полномочия в исполнении федерального бюджета распылены между многими разнородными структурами, а потому и реализуются неудовлетворительно, принято решение об организации единой системы органов федерального казначейства. В-третьих, те средства, которые выделены в бюджете на покрытие расходов по организации казначейства, обернутся многократной отдачей за счет увеличения эффективности бюджетных затрат, появления возможности маневрирования бюджетными средствами в процессе исполнения бюджета, прекращения их нецелевого использования. Так, например, на становление органов федерального казначейства по Приморскому краю в 1993-1994 годах было затрачено около 2 млрд. рублей. В ходе осуществления этими органами закрепленных за ними функций по исполнению бюджета возвращено в бюджет в виде санкций и штрафов почти 3, 8 млрд. рублей [29, 28 ]. И в-четвертых, бюджетные полномочия правительственных учреждений, отвечающих за те или иные сферы деятельности, никак не ущемляются с началом функционирования казначейства. Федеральное казначейство не только не претендует на их права по распоряжению средствами федерального бюджета, но напротив, способствует их полноценной и эффективной реализации. В действующих условиях значительная часть аппарата министерств и ведомств занята оформлением платежных документов на перечисление бюджетных средств элементам подведомственной системы, работой с банками по контролю за доведением этих средств по назначению. Формирование федерального казначейства и выполнение им этих функций, причем с лучшим качеством по оперативности и гарантированности доведения бюджетных средств по указанию все тех же министерств и ведомств, позволяет последним сосредоточиться на вопросах своей непосредственной деятельности. Следует отметить, что при этом объем распорядительных бюджетных прав министерств и ведомств не ущемлен, а управляемость, подконтрольность, защищенность бюджетных средств от несанкционированного использования многократно возрастает. Таким образом, необходимость создания органов федерального казначейства связана с решением целого комплекса проблем: 1. Повышение эффективности использования бюджетных средств, появление возможностей маневрирования бюджетными средствами в процессе исполнения бюджета, прекращение их нерационального и нецелевого использования; 2. Повышение оперативности зачисления доходов на счета федерального бюджета; 3. Предоставление федеральным органам власти и управления оперативной и достоверной информации об исполнении бюджета; 4. Повышение оперативности контроля за процессом перечисления и использования бюджетных средств; 5. Достижение большей сбалансированности бюджета по доходам и расходам и др. [17, 27 ]. Сегодня система федерального казначейства хотя еще и не сформирована полностью, но тем не менее уже приступила к выполнению своих функций. И первый опыт работы казначейских органов позволяет сделать вывод о положительном влиянии, оказываемом ими на ход бюджетного процесса. В частности, с началом работы органов казначейства территории стали получать более упорядоченную и понятную схему финансирования объектов, программ за счет федерального бюджета, при которой по всей вертикали средства физически не попадают на счета соответствующих распорядителей, а доводятся до конечных потребителей на основании распорядительных решений их вышестоящих органов через казначейские счета. Если раньше имели место случаи задержки зачисления средств предприятиям, организациям до 30 дней и более, то в настоящее время ассигнования доводятся потребителям федерального бюджета органами федерального казначейства в течении 1-2 дней после их поступления [ 26, 11 ]. За счет изменения схемы финансирования сокращено денежных трансакции, сократилась цепочка бюджетных счетов. Начиная с 1994 года используются такие специфические инструменты финансирования, как казначейские векселя, налоговые освобождения и казначейские обязательства. Там, где органы казначейства заменили налоговые инспекции по расщеплению налогов, регулирование доходных источников, учет доходов бюджета стали осуществляться не два раза в месяц, а практически ежедневно [ 41, 10 ]. А это означает, что финансовые ресурсы не попадают под влияние инфляции и каждый день поступают на счета бюджетов всех уровней бюджетной системы. Органами федерального казначейства принимаются административные и организационные меры по повышению бюджетной дисциплины. Сегодня уже существенно укреплен предварительный и текущий контроль за использованием бюджетных средств. Так за 1994 год органами федерального казначейства было осуществлено около 31 тысячи проверок банков и их филиалов, а также организаций и учреждений по вопросам своевременности зачисления средств налогоплательщиков в доход федерального бюджета и средств федерального бюджета на счета получателей, а также целевого использования этих средств. Выявлено 77 тысяч случаев нарушений на сумму 575, 8 млрд. рублей. За допущенные нарушения предъявлены финансовые санкции на сумму 102, 1 млрд. рублей. А с января по ноябрь 1995 года проведено свыше 31 тысячи проверок. И выявлено 125 тысяч фактов нарушений на общую сумму 1 трлн. рублей, предъявлено штрафных санкций на сумму 179, 5 млрд. рублей. И эта работа только разворачивается [23, 8 ]. В условиях кризиса банковской системы, казначейство аккумулирует средства федерального бюджета на своих счетах и выступает гарантом защиты этих средств от возможных негативных последствий этого кризиса. Расширение объемов финансирования расходов через систему федерального казначейства поставило под жесткий ежедневный государственный контроль движение и целевое использование средств федерального бюджета, повысило их управляемость и защищенность. Для того, чтобы предотвратить неконтролируемые колебания обменного курса национальной валюты казначейство в течение всего 1995 года обеспечивало относительную равномерность финансирования бюджетных расходов и максимальную децентрализацию бюджетных средств при осуществлении выплат. Таким образом, решение о создании органов федерального казначейства является полностью обоснованным и своевременным. И сегодня следует ставить вопрос не о целесообразности деятельности казначейства, а о необходимости ускорения темпов создания его территориальных органов, формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и повышении эффективности их работы на основе совершенствования отечественного и зарубежного опыта.

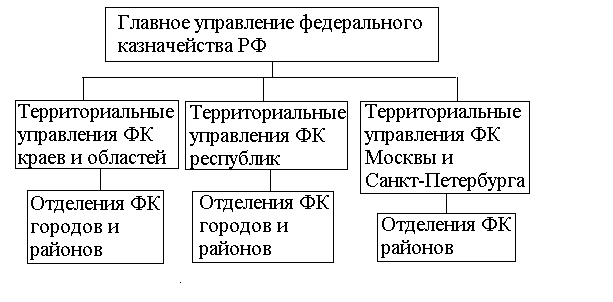

1.2. СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА Вся концепция создания казначейства в России сегодня основана на идее эволюционности и постепенности с тем, чтобы обеспечить включение в бюджетный процесс новой структуры максимально “мягким” образом. Это относится к распространенности казначейской системы исполнения бюджета в территориальном, отраслевом и функциональных аспектах. За прошедшие 3 года, с момента принятия решения о создании органов федерального казначейства на центральном, региональном и территориальном уровне была проделана большая работа по формированию единой казначейской системы. Первоначально на центральном уровне было создано Главное Управление федерального казначейства и осуществлена подготовка к переходу на новую систему финансирования. В организационном плане создан операционно-контрольный отдел, главная бухгалтерия по операциям федерального казначейства, отдел электронно-информационной поддержки, была создана и апробирована локальная компьютерная сеть, обеспечивающая учет перечисления средств с главного счета по расходам федерального бюджета в разрезе разделов, глав и статей бюджетной классификации в автоматическом режиме. Вместе с этим, параллельно, с первого квартала 1993 года началось создание территориальных органов казначейства. Однако, 1993 год был годом решения организационных проблем и технических вопросов по функционированию казначейства и его территориальные органы в этот период были сформированы лишь в нескольких регионах порядке проведения эксперимента. Основная работа по созданию территориальных органов казначейства стала осуществляться с начала 1994 года. В начале 1994-1995 годах происходило планомерное увеличение территорий, охваченных казначейской системой. Этот процесс осуществлялся в соответствии с графиком формирования и развертывания казначейской системы в регионах Российской Федерации, который к началу 1996 года в основном объеме был выполнен. Для наглядности рассмотрим порядок фактического перехода на казначейскую систему исполнения федерального бюджета в территориальном и отраслевом аспекте в 1994 году: С 1.02.94 г. - на 10 территориях по 10 министерствам и ведомствам, с 1.05.94 г. - на 30 территориях по 20 министерствам и ведомствам, с 1.07.94 г. - на 51 территории по 30 министерствам и ведомствам, с 1.08.94 г. - на 51 территории по 40 министерствам и ведомствам, с 1.10.94 г. - на 51 территории по 50 министерствам и ведомствам, с 1.12.94 г. - на 59 территориях по 64 министерствам и ведомствам [ 17, 20; 29, 8 ]. Таким образом, 1994-1995 годы стали для казначейства периодом, когда оно приобрело черты полномасштабной системы, органы которой распространены почти на всей территории Российской Федерации. В целом к началу 1996 года к выполнению своих задач и функций на региональном уровне приступило 80 управлений федерального казначейства по субъектам Российской Федерации и на локальном уровне 2011 отделений федерального казначейства по районам и городам. При этом следует помнить, что административно-территориальных единиц в субъектах федерации 3833 и развертывание сети территориальных органов казначейства в настоящее время еще не закончено, оно активно продолжается с учетом возможностей создания межрайонных отделений [ 26, 7 ]. На сегодняшний день за рамками казначейской системы остались шесть субъектов федерации: Республика Башкортостан, Кабардино-Балкарская Республика, Республика Татарстан, Ингушская Республика, Тюменская и Калининградская области. Здесь вопрос о создании органов казначейства пока не решен, несмотря на неоднократные предложения Министерства финансов по созданию казначейских органов в этих регионах [ 23, 7 ]. Система органов федерального казначейства представляет собой единую централизованную систему, построенную по принципу многоуровневой и иерархической организации, где каждый уровень ( федеральный, региональный и локальный ) имеет свои задачи, функции и специфику. К федеральному уровню относится Главное Управление федерального казначейства Министерства финансов Российской Федерации. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы казначейства ( рис. 1.2.1 ).

Рис. 1.2.1. Структура органов федерального казначейства

К региональному уровню относятся территориальные управления федерального казначейства, входящие в состав Российской Федерации республик, областей, краев, городов Москвы и Санкт-Петербурга. Локальный уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения ( за исключением городов районного подчинения ). Органы казначейства имеют статус самостоятельной федеральной службы, являются юридическими лицами, имеют самостоятельные сметы расходов и текущие счета в учреждениях банков для выполнения хозяйственных функций и печать со своим наименованием. Казначейство подчиняется Министру финансов Российской Федерации. Территориальные органы казначейства подчиняются вышестоящему органу и руководителю казначейства - начальнику Главного Управления федерального казначейства Министерства финансов Российской Федерации, который имеет ранг заместителя министра. Главными задачами органов казначейства являются следующие: - организация, осуществление и контроль за исполнением федерального бюджета, управление его доходами и расходами на счетах казначейства в банках, исходя из принципа единства кассы; - регулирование финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных ( федеральных ) средств; - осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов; - сбор, обработка, анализ информации о состоянии государственных финансов, представление высшим законодательным и представительным органам государственной власти и управления Российской Федерации отчетности об операциях правительства по федеральному бюджету; - управление и обслуживание совместно с Центральным банком Российской Федерации и другими уполномоченными банками государственного внутреннего и внешнего долга Российской Федерации; - разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, ведение учета государственной казны Российской Федерации; В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассмотрим в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику. Особенность функций, возложенных на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение внебюджетных фондов, а также осуществляет выполнение других функций. В соответствии с этим Главное Управление федерального казначейства: подготавливает проекты законодательных и иных нормативных актов, разрабатывает и утверждает методические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства. Как центральный орган казначейства, Главное Управление получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы России. В целях улучшения организации исполнения и контроля за исполнением федерального бюджета, Главное управление в своей работе активно взаимодействует с Центральным банком Российской Федерации, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов. Из множества функций, выполняемых Главным управлением необходимо особо отметить следующую: осуществление управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках ( за исключением средств федеральных внебюджетных фондов и внебюджетных средств ), а также осуществляет операции с этими средствами. Специфика функций, возложенных на территориальные управления федерального казначейства определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на локальном уровне и выполняют некоторые функции свойственные Главному управлению, а с другой стороны сами находятся в подчинении у Главного управления и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства. О первых, организационных, функциях мы уже говорили, поэтому особенно внимательно следует остановиться на рассмотрении последних. Для этого сгруппируем их по трем основным направлениям деятельности казначейства: 1. исполнение бюджета по доходам; 2. исполнение бюджета по расходам; 3. контроль за исполнением бюджета; Территориальные органы казначейства на соответствующих территориях осуществляют бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение федеральных внебюджетных фондов. При исполнении федерального бюджета по доходам, органы казначейства регионального и локального уровня также выполняют большую группу функций: - ведут учет средств, поступающих в доход федерального бюджета по видам налогов и других платежей согласно классификации доходов бюджетов Российской Федерации; - осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами; - обеспечивают по представлению государственных налоговых инспекций, на основании заключений формы 21, возврат излишне взысканных и уплаченных налогов и других платежей; - обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный бюджет; - на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета; При исполнении бюджета по расходам органы казначейства ведут сводные реестры распорядителей бюджетных средств, в которых отражают всю необходимую информацию о финансируемых предприятиях, учреждениях, организациях: юридические адреса, телефоны их руководителей, номера текущих и бюджетных счетов, их назначение и многое другое. Учет ассигнований для открытого финансирования ведут на отдельных лицевых счетах по каждому распорядителю кредита, главному разделу, подразделу, виду расходов и целевым статьям экономической классификации. Территориальные органы казначейства выполняют операции со средствами федерального бюджета, федеральных внебюджетных фондов и осуществляют финансирование расходов со счетов казначейства в учреждениях банков. Они доводят до получателей средств федерального бюджета лимиты финансирования. И обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований целевое финансирование предприятий, учреждений, организаций. А также осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам. Другой важной функцией территориальных органов казначейства является осуществление краткосрочного прогнозирования и кассового планирования расходов федерального бюджета по соответствующим территориям. Так, они осуществляют прогнозирование и планирование на ближайший период, сумм расходов на финансирование отдельных федеральных целевых программ. Например, по выплате компенсаций и предоставлению льгот лицам, пострадавшим от радиоактивных воздействий при ликвидации последствий аварии на Чернобыльской АЭС, аварии на ПО " Маяк" и сбросов радиоактивных отходов в реку Теча, испытаний на Семипалатинском полигоне, делая расчеты на основании информации о льготах, компенсациях и количестве лиц, имеющих на это право [ 10, 3 ]. Совместно с уполномоченными банками, территориальные органы казначейства осуществляют управление и обслуживание государственного долга Российской Федерации. Курируют вопросы, связанные с государственными займами, казначейскими обязательствами и другими ценными бумагами. И выполняют поручения вышестоящего органа казначейства по финансированию внутреннего долга России. |

Последнее изменение этой страницы: 2019-10-03; Просмотров: 154; Нарушение авторского права страницы