|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система организации безналичных расчетов

Операции коммерческих банков по осуществлению безналичных расчетов

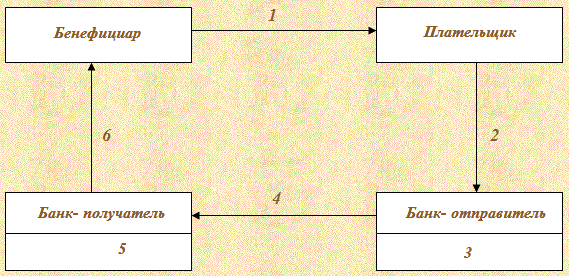

Расчеты платежными поручениями Схема документооборота расчетов платежными поручениями очень проста и рациональна, как ни при какой другой форме расчетов (схема 1). 1 - заключение договора, отгрузка продукции (оказан не услуг, выполнение работ); 2-представление платежного поручения в банк; 3- проверка и оплати платежного поручения; 4 -перевод платежа поставщику; 5- зачисление денежных средств на счет поставщика; 6 - извещение поставщика о поступлении денежных средств. Расчеты платежными требованиями Схема документооборота при расчетах платежными требованиями представлена на схемах 2 и 3 Схема 2. Документооборот при расчетах платежным требованием с предварительным акцептом: 1 — заключение договора, отгрузка продукции (оказании услуг, выполнение работ); 2 — представление платежного требования в обслуживающий банк на инкассо (ответственный исполнитель проверяет правильность оформления платежного требования и проставляет фактическую дату представления — штамп; 3 — пересылка платежного требования, принятого в течении банковского дня, в банк-отправитель не позднее следующего банковского дня; 4 — передача плательщиком заявления на предварительный акцепт (до поступления платежного требования в банк-отправителя) или заявление об отказе от акцепта платежного требования; 5 — оплата платежных требований, содержащих надпись «Оплата в день поступления, если платежное требование содержит надпись «Акцепт с возможностью отказа» оно приходуется в картотеку к счету 99812 «Расчетные документы, ожидающие акцепта для оплаты» и оплачиваются в сроки, указанные в заявлении на акцепт (на 2-й, 3-й или 4-й день); 6 — перечисление средств вбанк-получатель и извещение плательщика о списании средств с его расчетного счета; 7 — зачисление средств на счет бенефициара; 8 — извещение бенефициара о зачислении средств на его расчетный счет. Схема 3. Документооборот при последующем акцепте: 1 — заключение договора, отгрузка продукции (оказании услуг, выполнение работ); 2 — представление платежного требования в обслуживающий банк на инкассо (ответственный исполнитель проверяет правильность оформления платежного требования и проставляет фактическую дату представления — штамп; 3 — пересылка платежного требования, принятого в течении банковского дня, в банк-отправитель не позднее следующего банковского дня; 4 — оприходование платежных требований в картотеку к счету 99812 (на сумму ПТ) в день поступления вбанк-отправитель, 3-ий экземпляр пересылается плательщику; 5 — поступление вбанк-отправитель от плательщика заявления на последующий акцепт (10 банковских дней, не считая дня поступления платежных требования в банк); 6 — оплата платежных требований при наступлении срока платежа (в пределах срока акцепта); 7 — перечисление средств в банк-получатель; 8 — зачисление средств на счет бенефициара; 9 — извещение бенефициара о поступлении денежных средств.

Расчеты чеками Схема 4. Документооборот при расчетах чеками из чековых книжек: 1)— получение чековой книжки путем внесения наличных, перечисления с расчетного счета, за счет кредитных или компенсационных средств на основании заявления-обязательства и платежного поручения в 2-х экземплярах (если юридическое лицо); 2 — депонирование средств на счете специального режима 332Х; 3) — покупка товара и предъявление чека из чековой книжки в качестве платежной инструкции; 4) — принятие чека предприятием торговли и сервиса (ПТС) и оформление поручения-реестра чеков в 2-х экземплярах или 4-х на каждый банк; 5) — пересылка в банк чекодержателя чека и поручения-реестра; 6) — прием документов на инкассо; 7) — пересылка документов (чек и поручение-реестр) в банк чекодателя для оплаты; 8) — оплата чека; 9) — перевод денежных средств в банк чекодержателя; 10) — зачисление средств на счет ПТС. Практическое занятие 11-12 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам) Тема и содержание занятия: Вексельная форма расчетов и вексельное обращение Цель занятия: рассмотреть вексельную форму расчетов, основные виды операций с векселями Контрольные вопросы: 1) Характеристика и классификация векселей 2) Основные виды операций с векселями 3) Вексельная форма расчетов

Типовые практические задания: За срок займа сумма обыкновенных процентов по банковскому векселю составила 15 тыс. руб. Определите сумму точных процентов при условии, что год не високосный. Вексель выдан на сумму 500 тыс. руб. с уплатой 15 декабря. Векселедержатель учел вексель в банке 25 октября по учетной ставке 15%. Определите сумму, полученную векселедержателем, и дисконт в пользу банка. Вексель с обязательством в 120 тыс. руб. учитывается банком за 90 дней до погашения с дисконтом в 15 тыс. руб. в пользу банка. Определите величину учетной ставки.

Оплата за товар произведена векселями. Каждый вексель выписан на сумму 10 тыс. руб., общее число векселей — пять, погашение векселей производится последовательно по полугодиям. Определите, какую сумму получит векселедержатель при одновременном учете всех векселей в банке по учетной ставке 8, 5%. Определите сумму, полученную владельцем векселя, и сумму дисконта, полученную банком, если вексель на сумму 100 тыс

Практическое занятие 13-14 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам) Тема и содержание занятия: Платежная дисциплина: последствия нарушения. Платежная дисциплина: способы укрепления Цель занятия: изучит организацию соблюдения платежной дисциплины на предприятии ( в организации) Контрольные вопросы: ЗАДАНИЕ 1 Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

ЗАДАНИЕ 2 Оцените, верны ли следующие утверждения (ответ — да или нет). 1. Документарный аккредитив — наиболее удобный для поставщика инструмент расчетов. 2. Расчеты между сторонами сделки посредством аккредитива осуществляются банками-участниками автоматически. 3. Инкассовая форма расчетов предполагает, что покупатель кредитует поставщика. 4. Передача прав по ордерному чеку производится путем индоссамента. 5. Аккредитивная форма расчетов относится к наиболее дешевым в применении. 6. Аккредитив гарантирует продавцу получение платежа от покупателя. 7. Платежное поручение всегда требует документарной формы. 8. Платежные поручения в основном используют производительные предприятия в силу их простоты. 9. При безналичных расчетах банк несет весь риск неплатежа. 10. Выбор инструмента безналичного расчета зависит от требований Банка России. 11. Российские производители не могут использовать такой инструмент безналичных расчетов, как платежное требование-поручение. 12. Предприятия для расчетов могут использовать банковский сертификат. 13. Если стороны по сделке не доверяют друг другу, им лучше использовать для расчетов простой вексель. 14. Наличные расчеты получили широкое распространение в силу низких издержек их использования. 15. Юридические лица не могут рассчитываться по своим обязательствам наличными.

16. Чековое обращение не получило распространения в нашей стране в силу длительности и высокой стоимости расчетов. 17. Денежный перевод могут использовать для платежа только физические лица. 18. Организация безналичного обращения требует создания платежной системы. 19. Безналичные расчеты проводятся через систему межбанковских корреспондентских отношений. 20.На территории нашей страны действует одна платежная система, организованная Банком России.

Практическое занятие 15-16 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам) Тема и содержание занятия: Экономическая сущность, субъекты и объекты кредитования Цель занятия: изучить экономическую сущность, субъекты и объекты кредитования Контрольные вопросы: ЗАДАНИЕ 1 Оцените, верны ли следующие утверждения (ответ — да или нет). 1. Кредиты могут предоставлять только банки. 2. Кредит может быть предоставлен только в денежной форме.

Существенные условия кредитного договора однозначно определены в ГК РФ. 4. Свобода договорных отношений означает, что банк вправе не выдавать кредит соискателю, а последний вправе от него отказаться. 5. Технология заключения кредитной сделки регламентирована в нормативном акте Банка России. 6. Кредитование как форма финансового посредничества сопряжено со значительными рисками. 7. Кредитование — наиболее прибыльная, но одновременно и наиболее рисковая банковская операция. 8. Банк для минимизации рисков кредитования оценивает кредитоспособность потенциального заемщика. 9. Банк выдает кредит только при наличии гарантий и (или) поручительств его возврата.

Практическое занятие 17 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам) Тема и содержание занятия: Кредитование - основной инструмент развития рыночной экономики Цель занятия: рассмотреть кредитование как основной инструмент развития рыночной экономики Контрольные вопросы: 1. В чем необходимость кредита в экономике. 2. Назовите основные принципы кредитования. 3. Назовите способы обеспечения возвратности кредита. 4. Назовите основные функции кредита. 5. Как соотносятся между собой следующие экономические категории: кредит, финансы, деньги, цены? 6. Объясните, какие противоречия рыночной экономики разрешаются с помощью кредитных отношений? ЗАДАНИЕ 1 Оцените, верны ли следующие утверждения (ответ — да или нет).

10. Наиболее надежным обеспечением возврата кредита является залог недвижимости, особенно земли. 11. Банк всегда требует предоставления ликвидного залога. 12. Процентная ставка по кредитам приносит основной доход банку. 13. При кредитовании банк может взимать с заемщика дополнительные комиссии. 14. Величина дохода от кредитных операций прежде всего зависит от суммы и срока выданных кредитов. 15. Кредитный портфель банка — это совокупность выданных кредитов, дифференцированных по срокам, суммам, категориям заемщиков. 16. После предоставления кредита банк не может управлять уровнем его риска. 17. Банк обязан формировать резервы под обесценение выданных кредитов. 18. Критерии оценки кредитоспособности заемщика банк может выбирать самостоятельно. 19. Для каждой категории заемщиков банк разрабатывает свои методики оценки кредитоспособности. 20.Использование той или иной методики оценки кредитоспособности зависит от особенностей запрашиваемого клиентом кредитного продукта. 21.Применение методов экспресс-оценки кредитоспособности, прежде всего скоринга, не позволяет получить точную оценку кредитоспособности заемщика. 22.Банк не может работать с проблемными кредитами и продает их коллекторским агентствам. 23.В Положении банка «О кредитной политике» определяют технологии заключения кредитных сделок. 24.Полномочия и состав кредитного комитета банка определяет Банк России. 25.Российским банкам запрещено выдавать кредиты инсайдерам. 26.Кредитный комитет определяет методики оценки кредитоспособности, которые должны применять сотрудники кредитного отдела. 27.Кредитное досье формируется после подписания кредитного договора между заемщиком и банком. 28.Заявка на предоставление кредита может быть подана как в документарной, так и бездокументарной форме. 29. Правило «четырех глаз» означает, что одни и те же документы кредитной заявки оценивают одновременно двое сотрудников банка. 30.При выделении кредита банк учитывает не только способность заемщика вернуть кредит, но и его готовность это сделать. Практическое занятие 18-19 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам). Решение ситуационных задач Тема и содержание занятия: Объективные границы кредита. Принципы кредитования Цель занятия: изучить фундаментальные принципы кредитования и исследовать объективные границы кредита Контрольные вопросы: Контрольные задания и вопросы 1. Назовите экономические основы, при наличии которых воз- никают кредитные отношения. 2. Назовите правовые основы, при наличии которых возникают кредитные отношения. 3. Из каких элементов состоят кредитные отношения? 4. Назовите отличия кредитора и заемщика. 5. Дайте определение понятия «ссуженная стоимость». 6. Дайте определение кредита как экономической категории. 7. Назовите функции кредита и охарактеризуйте их. 8. Дайте характеристику основным принципам кредитования. 9. В чем состоит различие коммерческого и банковского креди- тов? 10. Назовите разновидности коммерческого кредита. Практическое занятие 20-22 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам, выполнение практических заданий). Решение задач Тема и содержание занятия: Ссудный процент и его роль. Основы формирования ссудного процента. Объективные границы кредита и ссудного процента

Цель занятия: способствовать формированию знаний о ссудном проценте и его роли в условиях рынка. Практические навыки: приобретение практических навыков свободного, убедительного и аргументированного изложения материала Контрольные вопросы: 1. Ссудный процент, его природа и назначение 2. Факторы, определяющие уровень ссудного процента. 3. Рынок ссудных капиталов и его особенности. 4. Предложение ссудного капитала. 5. Спрос на ссудный капитал и факторы, его определяющие. 6. В чем заключается экономическая роль рынков ссудных капиталов? 7. В чем заключается роль ссудного процента? 8. Какие факторы влияют на уровень ссудного процента? 9. Каковы методы расчета ссудного процента? 10. Что понимается под границами кредита и ссудного процента? 11. Каково значение знания границ кредита и ссудного процента? 12. Назовите виды процентных ставок 13. Каких участников рынка ссудных капиталов вы знаете? 14. Теоретическая часть Ссудный процент — это плата, получаемая кредитором от заемщика за пользование ссуженными деньгами или материальными ценностями. Различают номинальную и реальную ставки ссудного процента. Номинальная ставка— это ставка, выраженная в деньгах. Реальная ставка — это ставка процента, скорректированная на инфляцию, т.е. выраженная в неизменных ценах. Именно последняя определяет принятие решений о целесообразности (или нецелесообразности) инвестиций. Ставка процента может быть неизменной в течение всего срока ссуды или изменяющейся (плавающей). Иностранные банки кредит на такой основе называют ролловерным. Плавающие ставки процента применяются не только на национальном, но и на международном рынке ссудных капиталов. Плавающая ставка процента меняется в зависимости от колебаний ставок процента на рынке ссудных капиталов. Банковский процент – одна из наиболее развитых в России форм ссудного процента, когда одним из субъектов кредитных отношений выступает банк. При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

где

В этом случае говорят о простой процентной ставке. При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

(при тех же обозначениях). В этом случае говорят о сложной процентной ставке. Часто рассматривается следующая ситуация. Годовая процентная ставка составляет

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY). Итак, формула наращения простых процентов (simpleinterest). Наращение простых процентов означает, что инвестируемая сумма ежегодно возрастает на величину PV • r. В этом случае размер инвестированного капитала через n лет можно определить по формуле: FV = PV (1 + r • n). Формула наращения сложных процентов (compoundinterest). Наращение по схеме сложных процентов означает, что очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также ранее начисленные и не востребованные инвестором проценты. В этом случае размер инвестированного капитала через n лет можно определить по формуле: FV = PV (1 + r)n. При одном и том же значении процентной ставки: 1) темпы наращения сложных процентов выше темпов наращения простых, если период наращения превышает стандартный интервал начисления дохода; 2) темпы наращения сложных процентов меньше темпов наращения простых, если период наращения меньше стандартного интервала начисления дохода. Области применения простых и сложных процентов. Простые и сложные проценты могут применяться как в отдельных операциях, так и одновременно. Области применения простых и сложных процентов можно разделить на три группы: 1) операции с применением простых процентов; 2) операции с применением сложных процентов; 3) операции с одновременным применением простых и сложных процентов.

Алгоритм выполнения заданий и пример выполнения типовых задач. Задача 1. Кредит 1 млн.руб. Выдан 17.05.2002 по 22.07.2002. Плановый среднегодовой уровень инфляции составляет 25% годовых, расчетная доходность- не менее 4% годовых. Расчетное кол-во дней в году-365. Определить ставку процентов по кредиту, с учетом инфляции, и погашаемую сумму. Решение: Определим срок использования кредита: 17.05.2002 по 22.07.2002 = 65 дней Определим ставку % по кредиту с учетом инфляции: i= 25%+4%= 29% Найдем погашаемую сумму: S = P(1+ i/100 *j/m) S= 1 000 000*(1+ 29/100*65/365)= 1 000 000*1, 0516= 1 051 600 руб. Ответ: 1 051 600 руб. - погашаемая сумма. Задача 2. Банк выдал кредит в сумме 500 тыс. руб. 25.10.2002 под 27% годовых. Срок погашения кредита 01.12.2002. Определите погашаемую сумму и сумму процентов. Решение: Определим погашаемую сумму: FV= H ( 1+ d/100*G/360); где d= 27% годовых G — дни использования кредита. FV = 500 000 (1+ 27/100*37/360) = 500 000*1, 02775 = 513 875 руб. Определим сумму процентов: Is = FV-PV = 513 875 – 500 000 = 13 875 руб. Ответ: 513 875 руб.- погашаемая сумма; 13 875 руб. - сумма процентов. Практическое занятие 23-25 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам, выполнение практических заданий) Тема и содержание занятия: Классификация банковских ссуд для предприятий (организаций). Цель занятия: подробно изучить классификацию банковских ссуд для предприятий (организаций). Контрольные вопросы: Что такое кредитная линия? Какие виды кредитных линий бывают? Что такое контокоррентный счет? Для чего он нужен? Что такое овердрафт? Как он рассчитывается? Что такое вексельный кредит? Что такое учет векселей? Как кредиты ранжируются по группам риска? Что такое резерв на возможные потери по ссудам, каков порядок его расчета?

Практическое занятие 26-27 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам, выполнение практических заданий) Тема и содержание занятия: Подходы банка к кредитованию юридических лиц Цель занятия: исследовать подходы банка к кредитованию юридических лиц Контрольные вопросы: Каковы особенности кредитования юридических лиц? Какие виды корпоративных кредитов вы знаете? По каким признакам их можно классифицировать? Какие документы необходимо предоставить в банк заемщику – юр. лицу? Какие основные положения должны содержаться в кредитном договоре? В какой форме заключается и каковы обязательные реквизиты кредитного договора? Какие права имеет кредитор по кредитному договору? Какие права имеет заемщик по кредитному договору? Какие обязанности несет кредитор по кредитному договору? Какие обязанности несет заемщик по кредитному договору? Как распределяется ответственность на стороны договора? Какие существуют дополнительные условия кредитного договора, как они оформляются? Задания и задачи: 1.По условиям предложенным преподавателем заполнить бланк кредитной заявки и кредитный договор. 2.Составьте таблицу, в которой правам кредитора по кредитному договору будут корреспондировать обязанности заемщика, а правам заемщика – обязанности кредитора. 3.Охарактеризуйте порядок заключения кредитного договора. 4.Поясните, что является существенными условиями кредитного договора, прокомментируйте каждое. 5.Перечислите обязательные реквизиты кредитного договора. Какое количество экземпляров кредитного договора должно быть подготовлено? 6. Подберите условия предоставления различных видов кредита и на их основе от своего имени заключите кредитные договоры (вы – заемщик). 7.Выясните, возможно ли внесение изменений в действующий кредитный договор? Если да, то охарактеризуйте процедуру внесения изменений в кредитный договор. Каким документом эти изменения вносятся? 8. Объясните, какие подразделения банка участвуют в разработке, подготовке и заключении кредитного договора, в чем заключается роль каждого из них? 9.Сравните типовые кредитные договоры различных банков, выясните, в чем их схожесть, а в чем заключаются различия. 10.Ознакомьтесь с образцом кредитного договора банка (представленного преподавателем), что вы сможете сказать о кредитной политике этого банка? 11.Объясните, как проверяется правоспособность субъекта кредитной сделки, чем подтверждается его правосубъектность? 12.Поясните, если от имени ЮЛ кредитный договор заключает лицо, не являющееся его учредителем, то какие документы, подтверждающие его полномочия он должен предъявить.

Практическое занятие 28-31 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам, выполнение практических заданий) Тема и содержание занятия: Формы кредитования предприятий (организаций) Цель занятия: подробно исследовать формы кредитования предприятий (организаций) и их применение на практике Контрольные вопросы: 1. По каким критериям можно классифицировать кредит? 2. Назовите особенности банковского кредита. 3. Назовите особенности коммерческого кредита. 4. Назовите особенности потребительского кредита. 5. Назовите особенности государственного и международного кредита. 6. В чем различие форм и видов кредита? 7. Какие формы кредита преобладают в современных условиях? 8. Какие виды кредита используются в современной России? 9. Сущность и содержание факторинга. 10. Виды факторинга и их характеристика, риски при совершении факторинговых операций. 11. Лизинговые операции и их характеристика.преимущества лизинга. 12. Перспектива развития лизинговых операций в России.

Задания и задачи: Обоснуйте ответы на следующие вопросы: 1. Что представляет собой овердрафт? а) технический кредит; б) кредит, требующий экспресс-анализа финансового состояния клиента.

2. Какому клиенту можно предоставить овердрафт? а) постоянному клиенту второго класса кредитоспособности; б) клиенту другого банка первого класса кредитоспособности; в) клиенту вашего банка первого класса кредитоспособности.

3. Для оплаты чего предназначен овердрафт? а) кредитование запасов сырья; б) кредитование оборудования; в) кредитование дебиторской задолженности; г) кредитование полуфабрикатов.

4. Требует ли обеспечения овердрафт или нет?

5. Можно ли переоформить овердрафт в целевую срочную ссуду или нет?

6. Можно ли пролонгировать овердрафт или нет? Задания: 1.Форфетор купил у клиента 2 векселя, каждый из которых имеет номинал 500 тыс. долл. США. Платеж по векселям производится 2 раза в год, т.е. через каждые 180 дней. При этом форфетор предоставляет клиенту три льготных дня для расчета. Учетная ставка по векселям – 10% годовых. Рассчитать величину дисконта и сумму платежа клиенту за векселя, приобретенные у него банком. Расчет произвести по формуле дисконта. Решение: Форфетор (то есть банк) приобретает у клиента вексель с определенным дисконтом, то есть за вычетом всей суммы процентов или части их. Для первого платежа:

Для второго платежа:

Общая величина дисконта равна: Д = 25, 415+50, 415=75, 83 (тыс. долларов) Сумма платежа клиенту составит: 2 * 500 – 75, 83 = 924, 17 тыс. долларов Таким образом, форфетор выплатил клиенту за приобретенные у него векселя 924, 16 тыс. долларов. Ему же эти векселя принесут сумму выручки в 1 млн. долларов (2 * 500) и доход 75, 84 тыс. долларов. 2. Рассчитать сумму овердрафта и процентный платеж по нему при остатке денежных средств у клиента в банке 180 млн. руб. В банк поступили документы на оплату клиентом сделки в сумме 210 млн. руб. Процент за овердрафт составляет 30% годовых. Поступление денег на счёт клиента происходит через 10 дней после оплаты сделки. Решение: Организации необходимо взять овердрафт не недостающие 30 млн. руб. (180-210= -30 млн. руб.) на срок 10 дней, т.к. через 10 дней поступят на счет средства для погашения овердрафта. Рассчитаем процентную ставку за 10 дней: 10 * 0, 3 / 365 = 0, 0083% Рассчитаем сумму процентов, необходимую для погашения овердрафта: 30 млн. руб. * 0, 0083 = 0, 25 млн. руб. Рассчитаем общий долг по овердрафту организации перед банком: 30 + 0, 25 = 30, 25 млн. руб. Ответ: сумма овердрафта составляет 30 млн. руб.; процентный платеж по нему составит 0, 25 млн. руб. Общая сумма овердрафта 30, 25 млн. рублей. 3.Через 270 дней после заключения кредитного договора должник уплатил 580 тыс.руб., кредит выдан под 18%годовых. Какова первоначальная сумма долга при условии, что временная база 365 дней. Решение: Дано: P=S/1+n*i P- первоначальная сумма долга S- сумма выплаты n- 270 дней S- 580 тыс.руб. 18% -годовые проценты

P-? P= 580/1+270/365*0, 18 P=511847, 193 Ответ: первоначальная сумма долга составляет 511847, 193 руб.

Решение: Дано: n=t/k S-160тыс.руб. i=S-P/P*n=(S-P/P*t)*k P-140 тыс.руб. d=S-P/S*n=(S-P/S*t)*k t-180 дней k-360 дней i-? d-? d-учетная ставка i= (160000-140000/140000*0, 18)*360 i=28, 6% d= (160000-140000/160000*0, 18)*360 d=25% Ответ: доходность ссудной операции для кредитора в виде процентной ставки составляет 28, 6, % а учетной ставке составляет 25%.

За 4 месяца поступило денежных средств на счет (остаток средств на счете): 5 млн. руб. из них не связанных с выручкой: 1 млн. руб. Процент за овердрафт: r = 10%. Лимит по овердрафту: j = 20%. Сумма оплаты контрагенту: K = 5, 1 млн. руб. Поступление денежных средств в течение d=10 дней. Решение: Лимит овердрафта: L = S / n x j = 4 млн. руб. / 4 мес. x 20% = 200 тыс. руб. Сумма овердрафта: О = 5 млн. руб. - 5, 1 млн. руб. = 100 тыс. руб. Поскольку лимит овердрафта больше необходимой суммы овердрафта (200 > 100), то банк предоставит предприятию овердрафт. Процент за овердрафт за 10 дней составит: p = 100 тыс. руб. x 10% x 10 дней / 360 дней = 280 руб.

6.Если предоставлен овердрафт в сумме 100 тыс. рублей, под 10% годовых на 10 дней, рассчитайте: 1. платеж с равномерным погашением; 2. платеж с неравномерным погашением; 3. платеж в конце установленного срока;

1.Платеж с равномерным погашением. 2.Платеж с неравномерным погашением. 3.Платеж в конце установленного срока: p = 100 тыс. руб. x 10% x 10 дней / 360 дней = 280 руб.

Практическое занятие 32-34 Вид практического занятия: Практическое занятие (устный и\или письменный экспресс- опрос по контрольным вопросам). Решение ситуационных задач Тема и содержание занятия: Основные этапы процесса кредитования предприятий и организаций коммерческими банками. Кредитный мониторинг Цель занятия: изучить основные этапы процесса кредитования предприятий и организаций коммерческими банками. Кредитный мониторинг Контрольные вопросы: |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 428; Нарушение авторского права страницы

,

,  — исходная сумма

— исходная сумма — наращенная сумма (исходная сумма вместе с начисленными процентами)

— наращенная сумма (исходная сумма вместе с начисленными процентами) — процентная ставка, выраженная в долях за период

— процентная ставка, выраженная в долях за период — число периодов начисления

— число периодов начисления

, а проценты начисляются

, а проценты начисляются  раз в году по сложной процентной ставке равной

раз в году по сложной процентной ставке равной  (например, поквартально, тогда

(например, поквартально, тогда  или ежемесячно, тогда

или ежемесячно, тогда  ). Тогда формула для наращенной суммы через

). Тогда формула для наращенной суммы через  лет:

лет:

(тыс. долларов)

(тыс. долларов) (тыс. долларов)

(тыс. долларов)