|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

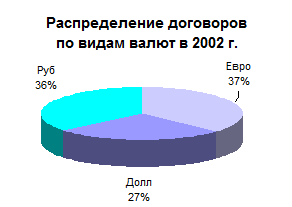

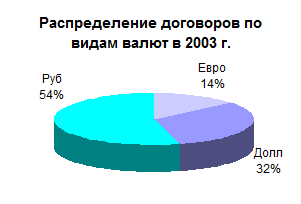

Анализ договоров по видам валют.

в 2002 г. (Диагр. 8) и в 2003 г. (Диагр. 9)»

По итогам 10 месяцев 2003 г. произошла переориентация с валютной номинации договоров на рублевую. Доля рублевых договоров выросла почти в 1, 5 раза, а доля Евро сократилась почти в 2, 6 раза. Это связано с нестабильным поведением иностранной валюты и невозможностью предсказания курсовых разниц на длительный период.

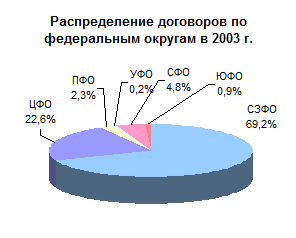

Анализ структуры клиентского портфеля. По регионам В распределении договоров по федеральным округам (Диаграмма 10, 11) резко выросла доля договоров с клиентами в Северо-западном федеральном округе (в основном Санкт-Петербург и Ленинградская область), что является отражением повышения активности менеджеров компании, частичной формализации бизнес процессов и существенного усиления работы с поставщиками (см. «Распределение договоров по зонам ответственности»). Нестабильность портфеля можно избежать путем привлечения «средних» лизинговых сделок (за счёт открытия представительств в регионах, либо разработкой специальных программ с поставщиками, поставляющими оборудование стоимостью до 5 млн. рублей). Соответственно, доля Центрального федерального округа уменьшилась, т.к. его основную часть составляют клиенты Москвы и Московской области (анализ причин приводился выше). Доля остальных регионов уменьшилась, вместо Уральского федерального округа и Поволжского федерального округа (вероятность заключения новых лизинговых сделок с клиентами этих округов зимой-весной очень высока) в составе клиентов появились представители Сибирского округа. При этом сохраняется тенденция на привлечение в портфель лизинговых сделок региональных компаний с расширением географии охвата.

в 2002 г. и в 2003 г.»

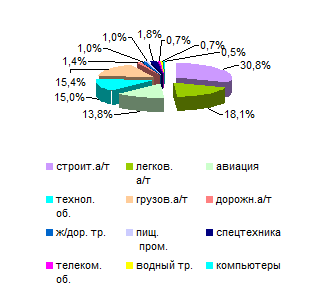

Анализ Диаграммы 10 и 11, показывает, что объём 2003 года сформирован на 90% клиентами Санкт-Петербурга и Москвы. При этом данные 2002 года показывают высокий потенциал региональных клиентов (на регионы в 2002 году пришлось 30% портфеля). Так же важно отметить, что и в 2002 и в 2003 году количество лизинговых сделок в регионах весьма ограничено. При этом падение объемов в Уральском федеральном округе и Поволжском федеральном округе вызвано тем, что все сделки в этих регионах были крупными. Таким образом, можно сделать вывод, что регионы занимают незначительную долю в портфеле компании, однако обладают большим потенциалом. Поэтому разработка региональной программы развития может обеспечить дополнительный приток объёмов уже в следующем году, правда реализация данной программы сопряжена с дополнительными расходами и существенными кадровыми проблемами (поиск персонала в регионах крайне затруднен). По видам предмета лизинга 2003 год стал пиковым для развития лизинга строительной техники легкового и грузового транспорта. Данные сегменты показали существенный прирост в объёмах заключаемых сделок, а так же увеличили доли своих сегментов. При этом в портфеле компании появился сравнительно новый сегмент - авиализинг (16, 5%). Остановимся более подробно на анализе крупных сегментов:

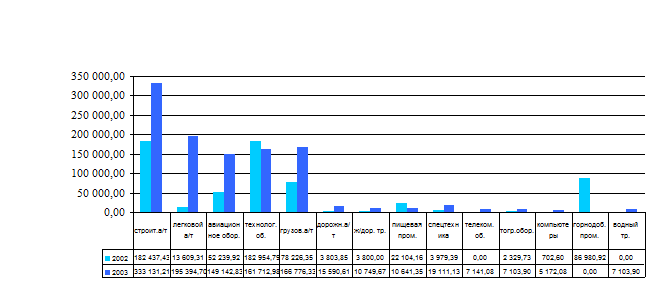

по видам предмета лизинга в 2002, 2003 г., %»

· Строительное оборудование 30, 8% (2002 год - 28, 9%). Данный сегмент стал самым большим, при этом помимо количественного прироста наблюдается, и прирост в общей доли портфеля. Строительная техника по-прежнему является одной из наиболее перспективных отраслей, т.к. строительный рынок переживает бурное развитие. · Легковой автомобильный транспорт 18, 1% (2, 2%). Развитие данного сегмента в 2003 году обозначило колоссальный рост. Объём лизинга легкового транспорта составил 6, 5 млн. долларов США. Такой бурный рост обусловлен активизацией компании на данном сегменте рынка (в основном в Петербурге). Вследствие этого упрощения и формализации процедуры лизинга, а так же тщательной работы менеджеров при работе с дилерами. Хоть основной прирост пришелся на Петербург необходимо отметить рост объемов заключения договоров в Москве (в четыре раза больше чем в 2002г.). · Грузовой транспорт 15, 4% (12, 4%). Развитие грузового сегмента становится одной из наиболее важных задач. Анализируя портфель лизинга грузового транспорта 2003 года видно, что прирост вызван подписанием нескольких крупных договоров. · Технологическое (промышленное) оборудование 15, 0% (28, 9%). Доля оборудования в портфеле существенно сократилась (в 2 раза). Такое сокращение вызвано тем, что основную составляющую объемов технологического оборудования в 2002 году составила одна сделка (95% всего технологического оборудования; или 20% всего лизингового портфеля). · Лизинг авиатехники 13, 8% (8, 3%). В 2002 году данный сегмент назывался лизинг авиационного оборудования, т.к. предметами лизинга выступали исключительно наземные единицы техники (радар, трапы и иное вспомогательное оборудование). В 2003 году предметами лизинга выступали в основном самолёты и вертолёты. При этом компания достигла существенных успехов, передав в лизинг четыре самолёта и один вертолёт. Развитие данной отрасли показывает её большие перспективы, фактически три лизинговые сделки заняли 13, 8% всего объема; при этом для данной отрасли сделки являлись не крупными. · Прочие отрасли6, 9 % (19, 3%, из них 13, 8% горно-добывающее оборудование). Объём остальных сегментов практически не изменился (за исключением горнодобывающего оборудования, т.к. в данный сегмент в 2002 году вошла всего одна сделка). Соотношение объемов приобретенного оборудования по видам предмета лизинга представлено в Диаграмме 14.

по стоимости оборудования по виду предмета лизинга по годам»

Таким образом, из проведенного анализа можно сделать вывод, что пять отраслей можно считать специализацией компании. Это легковой автотранспорт, грузовой транспорт, строительное оборудование, технологическое(промышленное) оборудование и отрасль авиатехники. По зонам ответственности Далее рассмотрим структуру портфелей компании «Интерлизинг» Санкт-Петербург и Московского филиала в разрезе отраслей. Распределение портфеля в Московском филиале «Интерлизинг»представлено в Диаграмме 15, а компании «Интерлизинг» Санкт-Петербург в Диаграмме 16. |

Последнее изменение этой страницы: 2019-10-03; Просмотров: 135; Нарушение авторского права страницы