|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организация подразделения службы внутреннего контроля (СВК)

Система контроля на предприятии включает в себя не только аналитические показатели и выводы. В системе контроля присутствует сильная организационная составляющая – люди, которые занимаются контролем, потоки информации между подразделениями предприятия и от подчинённых - к руководителям. В ОАО " Туланефтепродукт" служба контроля входит наряду с бухгалтерией, финансовым отделом, планово экономическим отделом в состав финансово-экономических служб предприятия. На первом этапе существования служба контроля представляла собой группу из 3-4 человек, которая выполняла роль аналитической службы. На первоначальном этапе работы службы контроля нет необходимости привлекать дополнительных сотрудников для сбора информации в отделах предприятия. Таким образом, в этот период деятельности служба контроля на предприятии ОАО " Туланефтепродукт" представляла собой небольшую группу квалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объёму экономической информации. Впоследствии служба контроля расширила своё влияние и штат. Однако, на практике, если какая-то аналитическая работа на предприятии и проводится, то этим занимается планово-экономический отдел. Таким образом, планово-экономический отдел будет считать деятельность службы контроля " вторжением" на его законную территорию. Но это ошибочное мнение, основные обязанности планово-экономического отдела - это расчёт затрат и финансового результата по отделам, предприятию в целом, видам продукции, именно на это уходит большая часть работы, плановый отдел загружен работой и его усилия направлены не на анализ хозяйственной деятельности предприятия. В то же время на предприятии должна проводится работа по улучшению экономической деятельности, т.е. должен идти процесс непрерывных улучшений. Однако отслеживать весь этот процесс на практике руководители обычно не могут из-за отсутствия времени, загруженности текущей работой. Для преодоления такой ситуации создаётся служба контроля. Принципиальное отличие службы контроля от других финансово-экономических служб состоит в том, что она решает задачи улучшения экономической работы (стратегические задачи). Аналитическая работа – это системная работа, и она требует системного подхода, работы на постоянной основе, ответственности за сроки и результаты. Тоже самое относится и к процессу непрерывных улучшений. Поэтому оптимальным вариантом является организация службы контроля как отдельного подразделения, равноправного с бухгалтерией, плановым и финансовым отделами, как, например, на предприятии ОАО " Туланефтепродукт". Структура службы контроля ОАО " Туланефтепродукт" В службе контроля, состоящей из 4-5 сотрудников, у каждого есть свои должностные обязанности, и то же время должен сохранятся командный принцип работы. Рациональный состав службы контроля ОАО " Туланефтепродукт": начальник службы внутреннего контроля; контролёр-куратор отделов; контролёр-специалист по управленческому учёту; контролёр-специалист по информационным системам; Однако, в структуре службы контроля ОАО " Туланефтепродукт" отсутствует контролёр-специалист по информационным системам. Этим занимается целый отдел АСУ (программного обеспечения). В ОАО " Туланефтепродукт" начальник службы контроля – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который изнутри знает, как организованы бухгалтерия и плановый отдел на предприятии. Он несёт ответственность за выходящие документы, аналитические расчёты и прогнозы перед заместителем директора по финансам, а так же перед генеральным директором. Контролер-куратор отделов - квалифицированный специалист, знакомый с организацией работы и проблемами всех отделов на предприятии, понимающий суть работы. Контролёр-специалист по управленческому учёту – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции. Основным требованием, предъявляемым к такому специалисту, является теоретическое и практическое знание бухгалтерского учёта на предприятии, знание особенностей и недостатков учёта на данном предприятии. Контролёр-специалист по информационным системам квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы. Контролёр-специалист по информационным системам должен решать свою задачу автоматизации в масштабе предприятия и координировать решение своей задачи с задачами автоматизации других служб. Информационные потоки на предприятии в системе контроля Информация, которая собирается в системе контроля для обработки и анализа, должна отвечать следующим требованиям: своевременность достоверность релевантность (существенность) полезность полнота понятность регулярность поступления Система сбора контроллинговой информации опирается на существующую систему информационных потоков. Система информационных потоков контроля должна быть органично встроена в общую систему информационных потоков предприятия. Перед службой контроля ОАО " Туланефтепродукт" стоит задача обеспечения оперативного сбора и анализа информации по затратам предприятия в целях управления. Руководитель предприятия должен получать информацию, чтобы в случае наметивших в работе предприятия отклонений успеть предпринять соответствующие меры и скорректировать работу предприятия. Самая важная задача службы контроля в ОАО " Туланефтепродукт" – обеспечение оперативного получения информации об излишках и недостачах предприятия (приложение 1). Проверкой, проведенной службой внутреннего контроля ОАО " Туланефтепродукт" установлено:

Таблица 1 Результаты инвентаризации нефтепродуктов на АЗС №83

Недостачи Аи-95 в количестве 129, 2 л на сумму 1459р.96к.; Д-т в количестве 270, 99 л на сумму 2005р.33к.; Аи-92 в количестве 28, 12 л на сумму 267р.14к.; Аи-80 в количестве 340, 67 л на сумму 2520р.96к. отнесены на виновных лиц. Отсутствуют жалюзи в окне операторской.

Рис.4 Динамика недостач на АЗС №83

Таблица 2 Результаты инвентаризации нефтепродуктов на АЗС №84

Оприходованы излишки Аи-80 в количестве 180 л на сумму 1332 р. Недостача Аи-80 в количестве 40, 53 л на сумму 1332р. отнесена на виновных лиц. Излишки по кассе 155р.77к.

Рис.5 Динамика недостач и излишков на АЗС №84

Излишки, выявленные ревизией, были скрыты недостачами по сменному отчету. По результатам ревизии предлагаю: Оператору 3-го разряда АЗС № 83 Поноревой Р.В. за несоблюдение учетно-регистрационной дисциплины выраженное в нарушении правил учета и хранения нефтепродуктов, не соблюдение п.4.2, п.4.1, п.4.5 должностной инструкции оператора 3-го разряда АЗС ОАО " Туланефтепродукт" и на основании п. п.5 п.5.7 Положения " О порядке наложения дисциплинарных взысканий на работников ОАО " Туланефтепродукт", п.1 ст. 192 ТК РФ сделать замечание и лишить премии на 10%. Оператору АЗС №84 3-го разряда Вениной О.В. за несоблюдение учетно– регистрационной дисциплины выраженное, не соблюдение правил учета и хранения нефтепродукта п.2.1 должностной инструкции оператора 3-го разряда АЗС ОАО " Туланефтепродукт" и на основании п. п.5 п.5.7 Положения " О порядке наложения дисциплинарных взысканий на работников ОАО " Туланефтепродукт", п.2 ст. 192 ТК РФ объявить выговор и лишить премии на 50%; Управляющему АЗС № 83 Логвинкиной В.С. за несоблюдение учетно – регистрационной дисциплины в нарушение должностной инструкции заведующего АЗС ОАО " Туланефтепродукт, на основании п. п.5 п.5.7 Положения " О порядке наложения дисциплинарных взысканий на работников ОАО " Туланефтепродукт", п.2 ст. 192 ТК РФ объявить выговор и лишить премии на 30%; Служба контроля может приказать от имени руководства предоставлять данные с большей частотой. Служба контроля должна договаривается с бухгалтерией о вводе данных по излишках и недостачах, чтобы далее служба контроля выбирала информацию и обрабатывала её по своим " контроллинговым правилам".

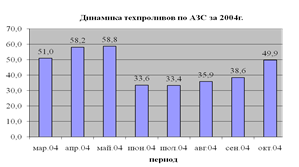

Рис.6 Динамика техпроливов по АЗС за 2004г.

Служба контроля анализирует данные и группирует их по определённым признакам (рис.7). Поэтому служба контроля не мешает бухгалтерии и работает с ней в единой команде. Самым нежелательным последствием непродуманной политики по внедрению современных западных методов управления на предприятиях может стать их полная дискредитация среди работников низшего и среднего управленческого звена. Вопрос о том, создавать или не создавать самостоятельную службу контроля на малых и средних фирмах, решается всегда практически однозначно: не создавать. На таких фирмах, как правило, либо руководитель, либо его заместитель не только выполняет функции линейных руководителей, но и одновременно занимается закупками, продажами, анализом экономического состояния, планированием и внутренним учетом. Короче говоря, руководитель или его заместитель в небольшой по размерам фирме вполне в состоянии выполнить функции контролера. Средние по размерам фирмы также не позволяют себе роскоши иметь самостоятельные службы контроля. На практике чаще всего встречается схема, представленная на рис.8. Рис.7 Организация контроля на средних по размеру предприятиях

Специалист, выполняющий функции контролера, работает в отделе учета (финансового учета) и линейно подчинен коммерческому директору. На больших предприятиях службы контроля практически всегда являются самостоятельными подразделениями, насчитывающими десятки, а иногда и сотни служащих. Приняв решение о создании самостоятельной службы контроля, директор должен прежде всего ответить на следующие вопросы: Какую линию ответственности следует определить контролеру: линейную или штабную? Должны ли быть наряду с центральной службой контроля децентрализованные подразделения? Место службы контроля в организационной структуре предприятия ОАО " Туланефтепродукт"

Рис.8 Структура предприятия ОАО " Туланефтепродукт"

Поскольку информация, которую готовит служба контроля, предназначена для заместителя директора по финансам и генерального директора, служба контроля напрямую подчинена генеральному директору, которому непосредственно подчинены также главный бухгалтер, начальники финансового и планово-экономического отделов, начальник юридического отдела. Более того, служба контроля ставится в привилегированное положение, поскольку приказом заместителя директора по финансам остальные службы обязуются предоставлять службе контроля всю необходимую информацию. Таким образом, не рекомендуется подчинять службу контроля начальнику планово-экономического отдела или главному бухгалтеру. Служба контроля должна быть напрямую подчинена генеральному директору. Предприятию ОАО " Туланефтепродукт" необходимо выделить службе внутреннего контроля контролёра-специалиста по информационным системам. Это обеспечит наиболее высокую скорость работы СВК.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 181; Нарушение авторского права страницы

.

.