|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методические указания к задаче 1. Для оценки эффективности использования основных средств предприятия применяют

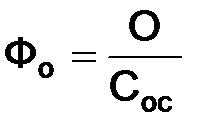

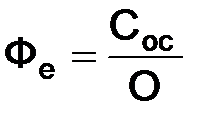

Общие показатели использования основных средств характеризуют все совокупности основных средств, находящихся на предприятии. Для оценки эффективности использования основных средств предприятия применяют следующие показатели: фондоотдача (Фо), фондоёмкость (Фе), фондовооруженность (Фв), фондооснащённость (Фосн), фондорентабельность (рентабельность основных производственных фондов – Rоф). Расчет этих показателей производится по формулам (1-6). Фондоотдача основных средств

где О – объём произведённой продукции в натуральном или стоимостном выражении (доходы, выручка); Сос – среднегодовая стоимость основных средств. Фондоёмкость

Фондовооружённость

где Чсп – среднесписочная численность сотрудников на предприятии. Фондооснащённость

где S – производственная площадь предприятия или другой измеритель. Фондорентабельность

где П – прибыль предприятия. Среднегодовая стоимость основных фондов определяется с учетом их среднегодового поступления и выбытия:

где Сн – стоимость основных средств на начало периода; Cвв – стоимость вводимых основных средств; Cвыб – стоимость выбывших основных средств; tд/нед – время действия/не действия основных средств. Расчёт фондоотдачи и фондоёмкости следует произвести в стоимостном и натуральном выражении.

Расходы и себестоимость Задача 2 Определить эксплуатационные расходы в базовом и отчётном периоде, себестоимость продукции А, продукции Б и себестоимость приведённой продукции предприятия в базовом и отчетном периоде используя информацию табл. 2. Таблица 2 Исходные данные

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 172; Нарушение авторского права страницы

,

,

,

,

,

,

,

,

,

,