|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы, влияющие на прибыль предприятия

Валовая прибыль предприятия, а также прибыль от реализации зависят от 4 факторов [15, c.121]: - изменение объема продаж, - изменение структуры продаж, - изменение себестоимости продукции, - изменение цен на продукцию. Для проведения факторного анализа воспользуемся необходимыми данными, представленными в табл. 3.1 Табл. 3.1 Исходная информация для факторного анализа валовой прибыли и прибыли от реализации

Таким образом, рассчитаем влияние факторов на увеличение валовой прибыли. В целом валовая прибыль увеличилась в 2005г. на 120 млн. руб. или на 15,6%. ∆Пв = 887 – 767 = 120 млн. руб. совокупное изменение объема продукции и структуры продукции позволило увеличить валовую прибыль на 31 млн. руб.: ∆Пв (объем и структура) = 798 – 767 = +31 млн. руб. непосредственно за счет увеличения объема продукции на 2,9 тыс. ед. или на 3,9%, позволило увеличить валовую прибыль на 29,9 млн. руб.: ∆Пв (объем) = 767 * (76,7/73,8*100 - 100) / 100 = +29,9 млн. руб. соответственно, влияние изменения структуры продукции составило 1,1 млн. руб.: ∆Пв (структура) = 31 – 29,9 = +1,1 млн. руб. Полная себестоимость продукции в 200г. увеличилась на 695 млн. руб., такое увеличение оказало отрицательное влияние на валовую прибыль предприятия: ∆Пв (себестоимость) = 3712 – 4270 = -558 млн. руб. итак, увеличение себестоимости снизило валовую прибыль на 558 млн. руб. Цены на продукцию в 2005г. также увеличились, их влияние составило 647 млн. руб.: ∆Пв (цен) = 5157 – 4510 = +647 млн. руб. Таблица 3.2 Анализ влияния факторов на прибыль предприятия, млн. руб.

Таким образом, изменение данных факторов оказало аналогичное влияние на прибыль от реализации. Но в дополнение к ним на прибыль от реализации повлияло и увеличение коммерческих расходов. Их влияние выразилось в снижении прибыли от реализации на 3 млн. руб.(25-22). Итак, наибольшее влияние на увеличение прибыли оказало увеличение отпускных цен +647 млн. руб., наименьшее – изменение структуры продукции +1,1 млн. руб. На изменение балансовой прибыли дополнительно оказали влияние изменение операционных расходов и доходов, а также внереализационные операции. На изменение чистой прибыли дополнительно оказали влияние налог на прибыль и иные обязательные платежи (табл. 3.2). Планирование прибыли РУП «Новогрудская швейная фабрика» В 2005г. РУП «Новогрудская швейная фабрика» получила 862 млн. руб. прибыли от реализации продукции. Этот показатель выше полученного в 2005г. на 117 млн. руб. или на 15,7% (табл. 3.). Табл. 3.3 Формированияе прибыли от реализации продукции РУП «Новогрудская швейная фабрика», млн. руб. Показатель |

Г. |

Г. |

Изменение | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Млн. руб. | Темп роста, % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выручка от реализации продукции | 4342 | 5157 | 815 | 18,7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Себестоимость товаров, продукции, работ, услуг | 3575 | 4270 | 695 | 19,4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Валовая прибыль | 767 | 887 | 120 | 15,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Коммерческие расходы | 22 | 25 | 3 | 13,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прибыль от реализации | 745 | 862 | 117 | 15,7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Табл. 3.3. также свидетельствует о том, что предприятие в 2005г. получило на 15,6% больше валовой прибыли, определяемой как разница между выручкой от реализации и себестоимостью продукции. Отметим, что увеличению прибыли от реализации способствовало повышение выручки от реализации продукции на 815 млн. руб. или на 18,7%.

Формирование балансовой прибыли, или прибыли отчетного период осуществлялось за счет изменения операционных и внереализационных доходов и расходов (табл. 3.4.) [16, c.396].

Табл. 3.4 Изменения балансовой прибыли, млн. руб.

|

Показатель |

2004 |

2005 |

Изменение | |

| Млн. руб. | Темп роста, % | |||

| Прибыль от реализации | 745 | 862 | 117 | 115,7 |

| Доходы от участия в других организациях | - | 1 | 1 | - |

| Прочие операционные доходы | 48 | 206 | 158 | 4,29 раз |

| Прочие операционные расходы | 219 | 372 | 153 | 169,8 |

| Внереализационные доходы | 4 | 1 | -3 | 25 |

| Внереализационные расходы | 2 | 7 | 5 | 3,5 раз |

| Общая прибыль | 576 | 691 | 115 | 119,9 |

Таким образом, общая прибыль РУП «Новогрудская швейная фабрика» увеличилась в 2005г. по сравнению с 2004г. на 115 млн. руб. или на 19,9%. В целом общая прибыль меньше прибыли от реализации в 2004г на 169 млн. руб., в 2005г. на 171 млн. руб. положительным моментом в 2005г. явилось получение дохода от участия в других организациях, а также рост прочих операционных доходов, негативным – снижение внереализационных доходов и значительное повышение внереализационных расходов.

Размер чистой прибыли в 2005г. составил 429 млн. руб., в 2004г. 360 млн. руб., то есть чистая прибыль выросла на 69 млн. руб. или на 18,9%.

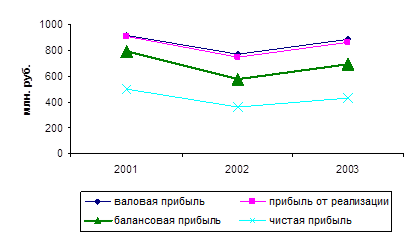

В целом, динамика валовой прибыли, прибыли от реализации, общей прибыли и чистой прибыли РУП «Новогрудская швейная фабрика» представлена на рис. 2.

Рис. 3.1 Динамика показателей прибыли РУП «Новогрудская швейная фабрика»

Рис. 3.1. свидетельствует о том, что в 2004г. наблюдалось снижение прибыли предприятия, в 2005г. она вновь повысилась.

Изменения в структуре балансовой прибыли представлены в табл.3.5. [2, c.47]

Табл. 3. 5 Динамика структуры балансовой прибыли, %

| Показатель | 2005г. | 2004г. | Изменение |

| Балансовая прибыль всего | 100,0 | 100,0 | - |

| В том числе: | |||

| Прибыль от реализации | 124,7 | 129,3 | -4,6 |

| Прибыль от финансовых результатов | - | - | - |

| Прибыль от финансово-хозяйственной деятельности | 100,7 | 99,6 | +1,1 |

| От внереализационных операций | -0,8 | 0,3 | -1,1 |

| Чистая прибыль | 62,1 | 62,5 | -0,4 |

Таким образом, в 2005г. произошли как положительные, так и отрицательные изменения в структуре прибыли. Так, снизился удельный вес прибыли от реализации и внереализационных операций, в результате чего, полученная предприятием чистая прибыль (ее удельный вес) также снизилась. Положительным является увеличение удельного веса прибыли от финансово-хозяйственной деятельности.

При планировании прибыли, как правило, используются два метода – прямого счета и аналитический метод.

Произведем расчет прибыли методом прямого счета, для этого построим таблицу

Табл. 3.6 Расчет прибыли методом прямого счета

| Из- де- лия | План реализации, шт. | Действующая цена изделия без налогов, тыс. руб. | Выручка от реализации (гр.2хгр.3), тыс. руб. | Полная с/стоим. единицы изделия, тыс. руб. | Себестоимость реализованной продукции (гр.2хгр.5), тыс. руб. | Прибыль от рализации продукции (гр.4 – гр. 6), тыс. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Брюки Шорты Платье Накидка | 2000 5000 10000 1000 | 50 12 56 60 | 100000 60000 560000 60000 | 45 10 54,5 55 | 90000 50000 545000 55000 | 10000 10000 15000 5000 |

| 780000 740000 40000 | ||||||

Аналитический метод планирования прибыли базируется на основе показателя затрат на 1 руб. товарной продукции, а также процента базовой рентабельности.

В первом случае расчет производится по формуле:

Т х (100 – З)

П = ------------------,

100

где П – прибыль от выпуска товарной продукции;

Т – товарная продукция;

З – затраты на 1 руб. товарной продукции.

Для определения прибыли от реализации полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции.

Посредством показателя базовой рентабельности определяется прибыль только по сравнимой товарной продукции. при этом рассчитывается влияние на прибыль следующих факторов: объема производства, себестоимости продукции, ее ассортимента, качества и цен.

На примере РУП «Новогрудская швейная фабрика» рассчитаем прибыль аналитическим методом.

Пусть базовая рентабельность составит 10%. Полная себестоимость сравнимой товарной продукции на плановый год составит 38000 тыс. руб. Снижение себестоимости должно составить 5%. Тогда сравнимая товарная продукция планового года по полной себестоимости отчетного года составит:

38000 х 100

---------------- = 40000 тыс. руб.

100 – 5

При базовой рентабельности 10% сумма прибыли за счет роста товарной продукции составит:

40000 х 10

-------------- = 4000 тыс. руб.

100

Затем определяется влияние снижения себестоимости продукции на прирост прибыли. Она представляет собой разницу между себестоимостью сравнимой товарной продукции в ценах отчетного и планового года. Прирост прибыли равен:

40000 х 5

40000 – 38000 = 2000 тыс. руб., или ------------- = 2000 тыс. руб.

100

Также на изменение прибыли влияет изменение ассортимента выпускаемой продукции. Необходимо рассчитать средний уровень рентабельности при структуре выпуска продукции отчетного года. Разница показывает отклонение рентабельности из-за сдвигов в ассортименте. Расчет производится следующим образом (табл. 3.7)

Таблица 3.7 Расчет прибыли аналитическим методом

| Продукция | Средняя рентабельность при структуре ассортимента отчетного года, % | Средняя рентабельность при структуре ассортимента планового года, % | ||||

| удельный вес в выпуске отчетного года | рентабельность планового года | коэффициент рентабельности (гр.2хгр.3):100 | удельный вес в выпуске планового года | рентабельность планового года | коэффициент рентабельности (гр.5хгр.6):100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Шорты Брюки | 60 40 | 12 8 | 7,2 3,2 | 70 30 | 12 8 | 8,4 2,4 |

| Итого | 10,4 | 10,8 | ||||

Увеличение рентабельности в результате сдвигов в ассортименте продукции составит 0,4% (10,8 – 10,4), а сумма прироста прибыли под воздействием данного фактора составит:

38000 х 0,4

-------------- = 152 тыс. руб.

100

Прибыль за счет изменения цен определяется путем умножения процента их изменения на объем товарной продукции. Например в планируемом году швейная фабрика планирует увеличить цены на свою продукцию, с учетом доведенного роста индекса потребительских цен ежемесячно на 0,6%, - 5%, а планируемый выпуск товарной продукции составит – 4000 млн. руб., значит увеличение прибыли за счет роста цен составит :

4000 х 5

----------- = 200 млн. руб.

100

Последнее изменение этой страницы: 2019-06-19; Просмотров: 169; Нарушение авторского права страницы