|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проблемы перевода денежных средств и предложения по устранению их⇐ ПредыдущаяСтр 12 из 12

В настоящее время в России наиболее существенными проблемами в организации безналичного обращения являются: ü Скорость совершения платежей; ü Очередность платежей; ü Проблем использования аккредитивов; ü Задержка расчетов банками и расчетно-кассовыми центрами (РКЦ); ü Проблема вексельного обращения; ü Проблема использования пластиковых карт. Скорость совершения платежей. Скорость платежа в значительной мере обусловлена его срочностью. Т.е. не смотря на то, что стадии платежа совершаются на время, на некоторое время денежные средства находятся в расчетах, т.е. изымаются из полезного хозяйственного оборота. Одним из путей ускорения расчетов является сокращение трудоемкости расчетных операций. Это связано с тем, что количество документов, ежедневно передаваемых в банки для совершения платежей, постоянно возрастает и требует дополнительного времени на их обработку. Например, затраты труда на расчеты посредством аккредитивом примерно в 3 раза выше, чем при платежных поручениях. Это – одна из главных причин массового применения поручений как по поставкам товарно – материальных ценностей, так и по платежам в бюджет и целевые денежные фонды. Эта проблема может решаться с помощью современной электронной техники и автоматизированных каналов связи, позволяющих соединить сроки отдельных стадий платежа воедино. Оптимальная скорость безналичных расчетов достигается совпадением трех взаимозависимых показателей: времени получения товара покупателем, срока его оплаты и времени зачисления средств на счет поставщика. Сокращение времени прохождения платежей достигается рядом коммерческих банков путем внедрения технологий, новых платежных инструментов, активизации внедрения электронного документооборота и др.. Очередность платежей. Проблем регулирования очередности платежей является одним из острых вопросов денежно – кредитной политики. Вообще существует множество различных мнений по проблеме очередности платежей. Внешне создается впечатление, что очередность платежей по усмотрению плательщиков, укрепляя их самостоятельность, в наибольшей мере соответствует условиям рынка. Однако такая очередность может наносить ущерб ряду кредиторов, требования которых, несмотря на их длительность, откладываются плательщиком. Одним из путей решения данной проблемы является создание периодической очередности платежей. Согласно периодической очередности платежи подразделяются на три вида: o Периодические платежи в доходы бюджета, по зарплате, электроэнергию и другие платежи по наращенной кредиторской задолженности; o Текущие платежи в погашение кредиторской задолженности; o Авансовые платежи. В каждой из трех групп расчетные документы будут располагаться в календарной последовательности, так как каждая группа представлена в основном однотипными платежами. Проблема использования аккредитивов. В период кризис важна надежность и быстрота проведения платежей. Однако не каждый российский банк в состоянии следовать этим принципам. В условиях кризиса система расчетов затормаживается из-за недоверия банков друг к другу. Это отражается на всех видах безналичных расчетов. В сегодняшних условиях, когда участники сделок не доверяют друг другу, расчеты с помощью аккредитива являются выходом из тупика. С одной стороны, аккредитив контролирует выполнение договора поставки товаров, с другой – гарантирует платежи при выполнении всех условий поставки. Однако для масштабного внедрения аккредитива необходима систем кредитных линий между банками. Чтобы аккредитивные операции получили распространение в России, необходимо создание соответствующей инфраструктуры. Ее могут создать наиболее мощные банковские расчетные центры, обладающие современными электронными технологиями обработки финансовых документов и разветвленной системой корреспондентский счетов. Расчеты с помощью аккредитива позволяют предприятиям увеличить скорость платежей, так как в работу включается сеть банков – корреспондентов, работающих в системе банка – эмитента и обслуживающих выставленные аккредитивы. При наличии высокой степени защиты электронного формата документов проведение расчетных операций подобного типа сможет хотя бы частично решить проблему платежей между предприятиями. Задержка расчетов банками и расчетно-кассовыми центрами (РКЦ). С введением расчетов банков через корреспондентские счета появилось много проблем: сбои и задержки расчетов, связанные в основном с большим потоком бумажных носителей с финансово-денежной информацией; нарушения в расчетах по вине самих банков. Представив в банк платежное поручение о перечислении средств в трех экземплярах, предприятие получает от банка третий экземпляр с распиской в приеме поручения и штампом банка. Затем предприятие по выписке из своего лицевого счета может удостовериться в списании со счета перечисленной суммы. Но если банк ведет расчеты через РКЦ, такие бухгалтерские проводки – лишь предпосылки межбанковских платежей, которые совершаются РКЦ и начинаются в тот момент, когда там производится списание средств с корреспондентского счета банка. В документообороте иногда происходят заминки. Известно, что некоторые банки задерживают платежные поручения на стадии передачи их в РКЦ и в течение какого-то времени используют средства, предназначенные для перевода, в качестве кредитного ресурса. И наоборот, поступившим через РКЦ на счет предприятия средствам банк может задержать бухгалтерскую проводку по их зачислению на расчетный счет предприятия. Такие факты не единичны. Владельцы счетов далеко не во всех случаях используют свое право требовать от банка уплату 0,7% несвоевременно зачисленной(списанной) суммы за каждый день просрочки. Проблема вексельного обращения. Данная проблема главным образом связана с нерешенными правовыми вопросами. Постоянно расширяется правовая, нормативная база. Отсутствуют методики для банков при предоставлении кредита в форме вексельного. Кроме того проблема еще заключается и в неэффективности механизма взыскания денежных средств по векселям ( он не соответствует задачам, которые должны выполнять: оперативности и простоте обращения денежно-кредитных средств). Проблема использования пластиковых карт. Рынок платежных карт все больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Существует ряд проблем, связанных с использованием пластиковых карточек. Во-первых, большинство карточек в России дебетовые и по ним нельзя получить кредит. Во-вторых, потребители в основном используют карточки только для снятия через банкомат, а не для оплаты с их помощью покупок в магазине. В-третьих, трудность по их использованию связана с тем, что пластиковые карточки принимаются далеко не во всех магазинах. Развитие кредитных карточек также затруднено тем, что клиентам достаточно тяжело предоставить гарантии своей будущей платежеспособности. Необходимо отметить, что все более возрастающий (несмотря ни на что) интерес российских банкиров к платежным системам на основе пластиковых карт. Он продиктован жесткой необходимостью выжить в условиях резко усилившейся в последнее время конкуренции между банками. И есть все основания полагать, что платежные системы самообслуживания на базе пластиковых карт в России будут в ближайшее время интенсивно развиваться. Заключение

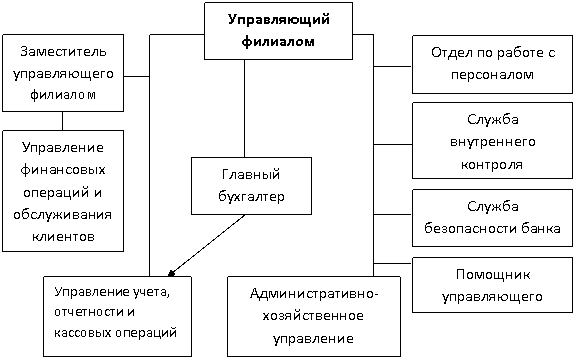

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Поскольку в первом случае достигается значительная экономия на издержках обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и в конечном счете ускорять оборачиваемость оборотных средств и совершение платежей. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по выше отмеченной причине, так и с целью изучения и регулирования макроэкономических процессов. Дальнейшее развитие и совершенствованию банковских технологий в России, в частности, внедрение пластиковых карточек повсюду должно совершенствовать сокращение использования наличности и ускорения и повышения надежности безналичных расчетов. Помимо того пластиковые карточки, как одна из наиболее новых и надежных форм безналичных платежей, позволяют банкам аккумулировать средства держателей карточек, затрудняют злоумышленникам пути завладения чужими денежными средствами, выступают в ряде случаев как средство кредитования. Но и здесь не все так просто. Главной проблемой российских юридических лиц, осуществляющих расчеты с помощью пластиковых банковских карточек, является недостаточный уровень их технической оснащенности, что обуславливает необходимость применения примитивных способов авторизации предъявителя пластиковой карточки (по фотографии, по дополнительным данным, получаемым по телефону в результате звонков в расчетные центры банков или компаний). К тому же, к сожалению, на сегодняшний день следует констатировать, что в Российской Федерации отсутствует единый нормативный акт, регламентирующий порядок обращения пластиковых карточек. Особенностью функционирования денежной сферы в РФ в условиях переходной экономики является несвоевременное завершение платежей. Размеры неплатежей в РФ в мае 1998 года превысили 2 трлн. Деноминированных рублей. Особое место среди факторов, влияющих на существование и развитие платежного кризиса, занимает проводимая в РФ в течение ряда лет денежно-кредитная политика, направляемая на уменьшение массы денег в обороте. Основная задача такой политики состояла в том, чтобы с помощью ограничения объема денежной массы преодолеть инфляцию, уменьшить платежеспособный спрос и тем самым оказать воздействие на предотвращение роста цен. Однако применение мер по ограничению денежной массы привело к широкому использованию в обороте различных способов безналичных расчетов, в том числе с помощью бартера, зачетов, векселей, на долю которых в последние годы приходилась преобладающая часть расчетов. В условиях платежного кризиса, широкого применения бартера во многом утрачивается значение такой важной особенности рыночной экономики, как конкуренция. Поставленный в трудное экономическое положение каждый участник денежного оборота не пользуется для покупки или реализации рынком, где имеется возможность выбора контрагента, во взаимоотношениях с которым он расходует или получает деньги, а ищет контрагента, имеющего встречную равновеликую потребность в материальных ресурсах и согласного на зачет, бартер или применение векселя. В результате подобных операций продавец остается без требуемых денежных средств для других последующих расчетов, что ограничивает его возможности приобретения нужных материальных ресурсов и других расходов (платежи бюджету, выдачу заработной платы.). Следует иметь в виду, что расчеты между предприятиями, осуществляемые минуя банки и без оборота денег, стали преобладающими в хозяйственной практике. Так в начале 1998 г. До 90% выручки предприятий приходилось на денежные суррогаты и бартер. Таким образом, существование платежного кризиса означает в определенной мере отказ от условий функционирования рыночной экономики. Это проявляется прежде всего в существенном ослаблении значения присущих рыночной экономике взаимоотношений платежеспособного спроса на различные товары и предложения. Такие взаимоотношения во многом заменяются обособленными сделками между отдельными контрагентами с применением зачетов, бартера, векселей. При проведении подобных сделок существенно снижается роль денег и ослабляется действие рычагов, присущих рыночной экономике. Вместе с тем самостоятельной задачей являются совершенствование организации расчетов, обеспечение оборота достаточной массой платежных средств. Трудности и недостатки, присущие расчетам с помощью зачета , бартера, векселя, и ограниченные возможности их применения обусловили поиск иных способов расчетов в условиях платежного кризиса. Одной из мер в этом направлении служит образование негосударственных, небанковских расчетных и клиринговых кредитных организаций. Таким учреждениям, действующим в Москве и в некоторых городах РФ, разрешено открывать счета юридическим лицам, не являющимся кредитными организациями. Таким образом, расширение безналичных расчетов с применением денежного оборота вместо бартера, зачетов может способствовать повышению роли денег в народном хозяйстве, последовательному переходу к рыночным условиям взаимодействия совокупного предложения товаров и платежеспособного спроса на них. БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Положением Банка России № 383-П от 19.06.2012 «О правилах осуществления перевода денежных средств 2. Положение Банка России №384-П от 29.06.2012г. «О платежной системе Банка России». 3. ФЗ « О банках и банковской деятельности» №395-1 от 02.12.1990г.. 4. ФЗ «О национальной плетежной системе» № 161-ФЗ от 27.06.2011г.. 5. Федеральный Закон от 10 июля 2002 года № 86-ФЗ «О Центральном Банке РФ (Банке России) « ( Глава XII Организация безналичных расчетов ), 6. О порядке осуществления безналичных расчетов физическими лицами в Российской федерации: Положение ЦБРФ от 1 апр. 2003 г. №222-П // Вестник Банка России №24 от 08.05.2003. – 40с. 7. Банковское дело: учебник. / Под ред. Лаврушина О.И.- М.: Финансы и статистика, 1999. – 177с. 8. Банковское дело. Учебник/Под ред. А.М.Тавасиева. М.: ЮНИТИ. 2003 9. Березина М.П. Вопросы теории безналичных расчетов // Банковское дело. – 1998. - №8. – 58с 10. Гусева Т.А., Дракина М.Н. Правовое регулирование безналичных расчетов // Банковское право. – 2004 №3. – 48с. 11. Деньги, кредит, банки: учебник / Под ред. Лаврушина О.И. – М.: Финансы и статистика, 2003. – 140с. 12. Деньги. Кредит. Банки: Учебник для вузов / под ред. Жукова Е.Ф. М.: ЮНИТИ, 1999. – 198с. 13. Денежное обращение и банки. Учебное пособие / Под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. М.: Финансы и статистика, 2000 14. Иванов В.Ю. Проблема классификации новых форм безналичных расчетов // Банковское право. – 2005 №4. – 34с. 15. Ивасенко А.Г. Безналичные расчеты: сущность, проблемы, перспективы развития. Новосибирск : Изд-во НГАЭиУ, 1997. – 96с Приложения Приложение 4 Рис. 1. Организационная структура Филиала ОАО «УРАЛСИБ»

Приложение 5 Таблица 1. Собственные и привлеченные средства банка

Приложение 6

Таблица 2. Анализ эффективности деятельности банка.

Приложение 7 Срочные депозиты

Валюта вклада: Рубли

Приложение 8

Срочные депозиты

Валюта вклада: Рубли

Приложение 9 |

Последнее изменение этой страницы: 2019-06-19; Просмотров: 377; Нарушение авторского права страницы