|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ переменных и постоянных затрат

Постоянные затраты - это затраты, в широких пределах не зависящие от объемов производства. К ним относится, например, арендная плата за занимаемое помещение, амортизация оборудования, заработная плата руководства предприятия, расходы на охрану, отопление помещений и т.д. Эти затраты связаны с существованием самого предприятия, поэтому в той или иной мере предприятие несет их даже в том случае, когда ничего не производит. Поэтому они и называются постоянными. Переменные затраты - это затраты, прямо связанные с объемом производимой продукции. К ним относятся затраты на материал, из которого изготовляется продукция, расход топлива и энергии на технологические цели, сдельная заработная плата основных рабочих и т.д. В случае, если в какой-то период производство не ведется, в этот период переменные затраты равны нулю. Если обозначить через З затраты предприятия, через ЗПС и ЗПЕ, соответственно, постоянные и переменные затраты, то, очевидно, исходя из концепции постоянных и переменных затрат, должно выполняться следующее равенство:

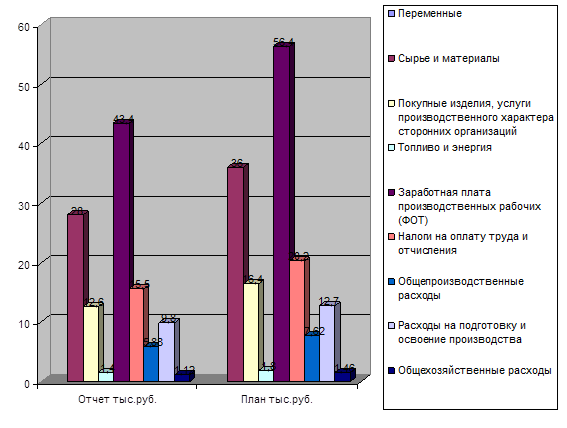

где Х - объем производимой продукции. Любопытно, что если теперь перейти от общего объема затрат к затратам на единицу продукции, то постоянные и переменные затраты как бы поменяются местами: постоянные затраты в целом станут переменными на единицу продукции и наоборот. Действительно, для того, чтобы определить затраты на единицу продукции, разделим З в предыдущей формуле на объем выпуска продукции, т.е. на X: З/Х - ЗПС/Х + ЗПЕ (2) Разгруппируем затраты в таблице 2.2. на постоянные и переменные. Таблица 2.2 Группировка затрат на постоянные и переменные

Таким образом мы видим, что затраты по отчетным данным составили переменные 89, 4 % от общих затрат, а постоянные 10, 6 %. По плану переменные затраты составили 84, 9 %, а переменные 15, 1 %. То есть отчетные переменные затраты в сравнении с плановыми выше на 4, 5 %, а постоянные ниже на 4, 5%. Составим диаграмму постоянных и переменных затрат предприятия за отчетный и плановый период.

Рис. 2.3. Диаграмма постоянных затрат предприятия Определим средние издержки, если планируется реализовать 26 туров в плановом и отчетном периоде. Для этого рассчитаем реализацию 26 туров в плановом и отчетном периоде. При этом возьмем рентабельность 10 %. Отчетный период 26*133, 1*10% = 3807 тыс.руб. Плановый период 26*179, 7*10% = 5139, 42 тыс.руб.

Определим средние затраты на 26 туров и составим следующую таблицу 2.3. Таблица 2.3. Средние затраты на 26 туров

Постоянные расходы на 26 туров в отчетном периоде составили 3060, 2 тыс.руб. и 4223, 22 тыс.руб. Переменные расходы в отчетном периоде на 26 туров составили 131, 7 и 179, 7 соответственно. Это говорит о том, что издержки предприятия в отчетном периоде ниже чем планируемые, что является положительным моментом в деятельности предприятия. Рассмотрим показатели безубыточности. Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Для этого рассчитаем порог рентабельности, запас финансовой прочности и силы воздействия операционного рычага в таблице 2.4. Таблица 2.4 Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

В результате проведенного исследования мы можем сказать, что фактический порог рентабельности составил 671, 93 тыс.руб. в отчетном периоде и 1009, 55 в плановом. Соответственно, планируемые цифры выше, чем отчетные, что говорит о том, что на предприятии по издержкам не имеется перерасхода.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 275; Нарушение авторского права страницы

З=ЗПС+ЗПЕ·X (1)

З=ЗПС+ЗПЕ·X (1)