|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные этапы анализа использования материальных ресурсовСтр 1 из 4Следующая ⇒

Содержание

Введение Глава 1. Значение и анализ использования материальных ресурсов 1.1 Сущность анализа использования материальных ресурсов Основные этапы анализа использования материальных ресурсов Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Глава 3. Внутрипроизводственные резервы и экономия материальных ресурсов 3.1 Оценка качества планов материально-технического снабжения 3.2 Оценка потребности в материальных ресурсах 3.3 Оценка эффективности использования материальных ресурсов 3.4 Факторный анализ общей материалоемкости продукции 3.5 Оценка влияния материальных ресурсов на объем производства продукции Заключение Список использованной литературы

Введение

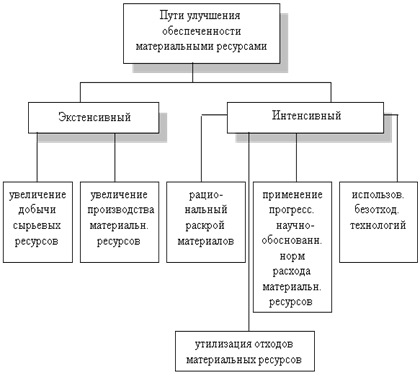

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.1. Пути улучшения использования материальных ресурсов. Глава 1. Значение и анализ использования материальных ресурсов Сущность анализа использования материальных ресурсов Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально – энергетическими ресурсами. Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рис. 1.). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства. С ущность анализа использования материальных ресурсов заключается В поиске вариантов экономии материальных ресурсов и их рационального использования. Основные этапы анализа материальных ресурсов: Анализ эффективности использования материальных ресурсов. Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат. Анализ обеспеченности предприятия материальными ресурсами. Источниками информации для анализа использования материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; а также планы материально-технического снабжения, договоры на поставку сырья и материалов. Инновационные мероприятия оказывают наибольшее влияние на изменение материалоемкости На изменение уровня материальных затрат на отдельные изделия ( удельную материалоемкость ) оказывают влияние многие мероприятия инновационной деятельности. Основные из них: - совершенствование конструкторских характеристик изделий; - внедрение новой техники; - внедрение новых прогрессивных видов сырья, материалов, топлива; - повышение уровня квалификации работников и др. Глава 2. Анализ использования материальных ресурсов предприятия Заключение В представленной работе я попыталась дать комплексную оценку использованию основных материалов на производственных предприятиях. В последствии изучения анализируемых примеров из конкретных условий производственно-хозяйственной деятельности можно с уверенностью сказать о том, что в данной работе выполнены все три основные задачи анализа обеспеченности и использования материальных ресурсов: - выполнен анализ оценки реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимости и других показателей; -была произведена оценка уровня эффективности использования материальных ресурсов; - были выявлены внутрипроизводственные резервы экономии материальных ресурсов и была произведена разработка конкретных мероприятий по их использованию. В заключении хотелось бы отметить, что полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и уменьшения его потерь во время хранения и перевозки, упрощения конструкции изделий предприятия, улучшение использования сырья и материалов, сокращения до минимума отходов, повышения квалификации работников, своевременное и полное использование резервов на предприятии и т.д. является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности. Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами. Важными факторами обеспеченности организации материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве. Список использованной литературы

1. Русакова Е.А. Материальные средства предприятия / Под ред. Бакаева.-М.: Издательство “Бухгалтерский учет”, 1998. 2.Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-Минск, Москва, ИП “Экоперспектива”, 1999. 3.Анализ хозяйственной деятельности в промышленности / Под общей ред. В.И. Стражева.-Киев.: Высшая школа, 1997. 4.Шеремет А.Д., Протопопов В.А. Анализ экономики промышленного производства: Учебник для вузов.-М.: Высшая школа, 1998. 5.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.-М.: ИНФРА-М, 1995. 6. Хаценко А.С. Материальные средства предприятия: классификация, общие вопросы учета и налогооблажения.-К.: Экономика и жизнь, 1999. 7. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л. П. Белых. М.: Банки и биржи, ЮНИТИ, 1997. 8. Бланк И. А. Основы финансового менеджмента. Б 2-х т. К.: Ника-центр, 2001. 9. Бухгалтерский учет. Учебник / Под ред. П. С. Безруких. 2-е изд., перераб. и доп. М.: «Бухгалтерский учет», 2003. 10. Ефимова О. В. Финансовый анализ. 4-е изд. перераб. и доп. М: «Бухгалтерский учет», 2006. 11. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003. 12. Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003. 13. Ковалев В. В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2001. 14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –М,: ИНФРА-М, 2007. 15. Финансы. Учебник / Под ред. проф. В. В. Ковалева. М.: Проспект, 2001. Содержание

Введение Глава 1. Значение и анализ использования материальных ресурсов 1.1 Сущность анализа использования материальных ресурсов Основные этапы анализа использования материальных ресурсов Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Глава 3. Внутрипроизводственные резервы и экономия материальных ресурсов 3.1 Оценка качества планов материально-технического снабжения 3.2 Оценка потребности в материальных ресурсах 3.3 Оценка эффективности использования материальных ресурсов 3.4 Факторный анализ общей материалоемкости продукции 3.5 Оценка влияния материальных ресурсов на объем производства продукции Заключение Список использованной литературы

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.1. Пути улучшения использования материальных ресурсов. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 244; Нарушение авторского права страницы