|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ технико-экономических показателей. Расчет показателей производился по следующему алгоритму (на примере данных по 2009

Приведем анализ работы ОАО «Роснефть» по данным таблицы 2.1. Расчет показателей производился по следующему алгоритму (на примере данных по 2009 году). 1. Себестоимость 1 тонны нефти СС1:

где СС – полная себестоимость (млн. руб.), Н – добыча нефти (млн.тонн). 2. Рентабельность показывает, на сколько эффективно работает тот или иной ресурс предприятия (уровень его отдачи). Рентабельность продаж Rпр:

где ЧП – чистая прибыль (млн. руб.), В – выручка от реализации (млн.руб.). 3. Рентабельность продукции Rпрод:

где ЧП – чистая прибыль (млн. руб.), СС – полная себестоимость (млн.руб.). 4. Рентабельность основных фондов Rоф:

где ЧП – чистая прибыль (млн. руб.), Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.).

Таблица 2.1 – Основные технико-экономические показатели ОАО «Роснефть»

5. Себестоимость 1 тонны нефти СС1:

где СС – полная себестоимость (млн. руб.), Н – добыча нефти (млн. тонн).

6. Себестоимость 1 тонны нефти СС1:

где СС – полная себестоимость (млн. руб.), Н – добыча нефти (млн. тонн). 7. Рентабельность показывает, на сколько эффективно работает тот или иной ресурс предприятия (уровень его отдачи). Рентабельность продаж Rпр:

где ЧП – чистая прибыль (млн. руб.), В – выручка от реализации (млн. руб.). 8. Рентабельность продукции Rпрод:

где ЧП – чистая прибыль (млн. руб.), СС – полная себестоимость (млн. руб.). 9. Рентабельность основных фондов Rоф:

где ЧП – чистая прибыль (млн. руб.), Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.). 10. Производительность труда ПТт:

где, Н – добыча нефти (млн. тонн), Ч – численность персонала (чел.). 11. Производительность труда ПТр:

где В – выручка от реализации (млн. руб.), Ч – численность персонала (чел.). 12. Фондоотдача показывает, сколько рублей валовой продукции может быть получено при использовании оборотных фондов стоимостью 1 руб. Фондоотдача ФОр:

где В – выручка от реализации (млн. руб.), Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.). 13. Фондоотдача ФОт:

где Н – добыча нефти (млн. тонн), Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.). 14. Фондоемкость показывает стоимость основных фондов для выполнения единицы объема работ. Фондоемкость ФЕр:

где Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.), В – выручка от реализации (млн. руб.). 15. Фондоемкость ФЕт:

где Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.), Н – добыча нефти (млн. тонн). 16. Фондовооруженность ФВ:

где Ссрг – (среднегодовая) стоимость основных фондов (млн. руб.), Ч – среднесписочная численность персонала (чел.). 17. Коэффициент оборачиваемости Коб:

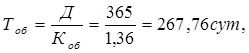

где В – выручка от реализации (млн. руб.), О – средние остатки оборотных средств (млн. руб.) 18. Период оборота Тоб:

где Д – количество дней (сут.), Коб – коэффициент оборачиваемости.

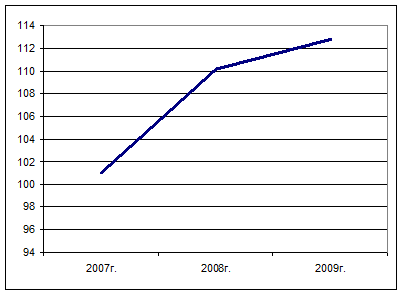

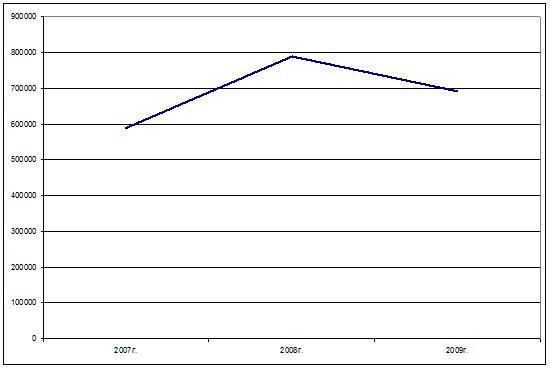

Рисунок 2.1 Динамика добычи нефти, млн. т.

Рисунок 2.2 Динамика добычи газа, млн. м3

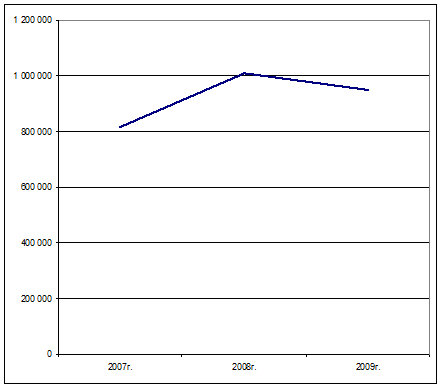

Рисунок 2.3 Динамика выручки от реализации, млн. руб.

Рисунок 2.4 Динамика полной себестоимости, млн. руб.

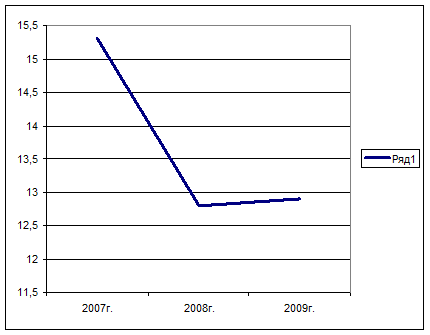

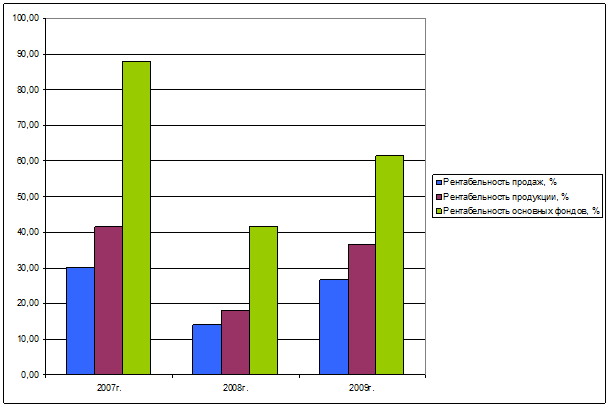

Рисунок 2.5 Динамика показателей рентабельности, %.

Из рисунка 2.1 видно, что с ростом добычи нефти растет, а добыча газа по сравнению с 2007 годом падает, а потом возрастает, в связи с этим выручка от реализации по сравнению с 2007 годом растет, это влечет за собой снижение рентабельности продаж. Увеличение стоимости основных фондов, уменьшает фондоотдачу с каждым годом отражается как снижение фондоотдачи как в стоимостном, так и в натуральном виде, так как имеется обратная пропорциональность. В целом соблюдается положительная динамика развития производства предприятия. Но рентабельность и эффективность деятельности снижаются, что объясняется постоянными колебаниями мировых цен на нефть и газ, то есть факторов, на которые компания повлиять не сможет.

Расчетная часть

Задание: Обосновать экономическую эффективность разработки коллекторов технологией межскважинной перекачки пластовой воды и провести анализ чувствительности инвестиционного проекта к рискам. Исходные данные Таблица 3.1 Основные технико-экономические показатели газодобывающего предприятия

В качестве объекта исследования была взята операция ГРП на эксплуатационной скважине №211. Капитальные затраты представлены в таблице 3.1 Применение технологии ГРП дает эффект продолжительностью 5 лет. Прирост дополнительной добычи газоконденсатной смеси вследствие проведения ГРП за составил 28533, 86 млн. м3. Условно-переменные затраты в себестоимости добычи газоконденсатной смеси составляет 462, 5 руб./1000м3. С учетом среднего конденсатного фактора по исследуемой скважине и плотности конденсата, суммарная дополнительная добыча конденсата составила 294, 54 тыс. т., а суммарный прирост отбора газа за этот период составил 1864, 48 млн. м3.

Таблица 3.2 Капитальные затраты на проведение одной операции ГРП, руб.

При определении финансового результата приняты следующие условия: - налог на добычу полезных ископаемых – 2300 руб./т.; - налог на прибыль – 20%; - цена 1 тонны конденсата – 3000руб/т; - цена 1 тыс. м3 газа – 1600 руб./1000м3; - ставка дисконта – 15%. Решение: 1. Определим величину капитальных вложений, как сумму статей капитальных затрат на проведение одной операции ГРП из таблицы 3.2: КВ = 13646, 92 руб. + 3456, 70 руб. + 9737, 28 руб. + 266, 98 руб. + 4678, 90 руб. = 31786, 78 руб. 2. Определим величину амортизационных отчислений: АО = КВ/5 = 31786, 78 руб./5 = 6357, 36 руб. Остаточная стоимость основных фондов на конец года: 31786, 78 руб. - 6357, 36 руб. = 25429, 42 руб. Среднегодовая стоимость основных фондов: Ссрг = (Снг + Скг)/2 = (31786, 78 руб. + 25429, 42 руб.)/2 = 28608, 10 руб. 3. Рассчитаем налог на имущество для каждого года по формуле: Δ Ним = Ссрг * nим, где Ним – налог на имущество; Ссрг – среднегодовая стоимость основных фондов; nим - ставка налога на имущество (2%).

4. Рассчитаем налог на добычу полезных ископаемых: Δ НДПИ = Δ Qк*nндпи, где Δ Qк - суммарная дополнительная добыча конденсата в год, т.; nндпи – ставка налога на добычу полезных ископаемых. Δ НДПИ = 294540 т./5 * 2300 руб./т. = 135488, 4 тыс. руб. Результаты расчета для каждого года внесем в таблицу 4. 5. Рассчитаем текущие затраты: Δ Зтек = Зпер*Δ Qгк + Δ Qк*ССк + Δ Qг*ССг, где Зпер – условно-переменные затраты в себестоимости добычи газоконденсатной смеси; Δ Qгк – суммарный прирост дополнительной добычи газоконденсатной смеси в год; Δ Qк – суммарная дополнительная добыча конденсата в год; ССк – себестоимость 1 тонны конденсата, принятая на уровне 2 года; Δ Qг – суммарный прирост отбора газа в год; ССг – себестоимость 1000 м3 газа в год, принятая на уровне 2 года. Δ Зтек = 462, 5руб./1000 м3* 8533860 тыс. м3/5 + 58908 т.*1261, 7 руб./т.+ + 372896000 м3*514, 1 руб/103м3 = 191782755970, 1 тыс. руб. Результаты расчета для каждого года внесем в таблицу 3.3. 6 Рассчитаем общий прирост выручки в год по формуле: Δ В = Δ Qк*Цк + Δ Qг*Цг, где Δ Qк – суммарная дополнительная добыча конденсата в год, т.; Цк – цена 1 тонны конденсата, руб./т.; Δ Qг – суммарный прирост отбора газа в год, тыс. м3; Цг – цена 1 тыс. м3 газа, руб./1000 м3; Δ В=(294540т./5) * 3000руб./т. + (1864480м3/5) * 1600руб./м3 = =596810324000тыс. руб. Результаты расчета для каждого года внесем в таблицу 3.3. 7. Рассчитаем валовую прибыль: Δ ВП = Δ В – Δ Зтек – Δ Ним – Δ НДПИ, где Δ В – выручка; Δ Зтек – текущие затраты; Δ Ним – налог на имущество; Δ НДПИ – налог на добычу полезных ископаемых. Δ ВП =596810324000 тыс. руб. –191782755970, 1 тыс. руб.- 572, 16 тыс.руб.- – 135488, 4 тыс. руб. = 405027431969, 4 тыс. руб. 8. Рассчитаем налог на прибыль: Δ Нпр = Δ ВП * nпр, где Δ ВП – валовая прибыль; nпр – ставка налога на прибыль (20%). Δ Нпр = 405027431969, 4 тыс. руб. * 0, 2 = 81005486393, 9 тыс. руб. Результаты расчета для каждого года внесем в таблицу 3.3. 9. Рассчитаем чистый операционный доход: Δ ЧОД = Δ ВП – Δ Нпр + Δ АО, где Δ ВП – валовая прибыль; Δ Нпр – налог на прибыль, Δ АО – амортизационные отчисления. Δ ЧОД = 405027431969, 4 тыс. руб. - 81005486393, 9 тыс. руб. + + 6357, 36 тыс. руб. = 324021951932, 9 тыс. руб. Результаты расчета для каждого года внесем в таблицу 3.3. 10. Рассчитаем сальдо денежного потока от операционной деятельности: Сальдо денежного потока от операций деятельности = Δ ЧОД + Δ АО, где Δ ЧОД – чистый операционный доход; Δ АО – амортизационные отчисления. Сальдо денежного потока от операции деятельности = 324021951932, 9 тыс. руб. + +6357, 36 тыс. руб. = 324021958290, 2 тыс. руб. Результаты расчета для каждого года внесем в таблицу 3.3. 11. Рассчитаем сальдо денежного потока от инвестиционной деятельности: Сальдо денежного потока от инвестиции деятельности = - КВ, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 192; Нарушение авторского права страницы