|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

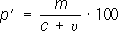

Стимулирующая - источник образования поощрительных фондов и социального развития коллектива. Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия. Прибыль - важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством). Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль. НОРМА И ВИДЫ ПРИБЫЛИ Норма прибыли. Норма прибыли- это отношение прибавочной стоимости (обычно годовой массы) ко всему авансированному капиталу, выраженное в процентах. Характеризует эффективность использования капитала, доходность предприятия. Может быть выражена формулой: где m — масса прибавочной стоимости, с - постоянный капитал и u - переменный капитал. Норма прибыли - это превращенная форма нормы прибавочной стоимости. Она маскирует капиталистическую эксплуатацию, поскольку прибыль представляется как порождение всего авансированного капитала, а не переменного. " Так как в норме прибыли прибавочная стоимость исчисляется на весь капитал и относится к этому последнему как к своей мере, — писал К. Маркс, — то вследствие этого кажется, будто сама прибавочная стоимость возникла из всего капитала, и притом равномерно из всех его частей, и таким образом органическое различие между постоянным и переменным капиталами погашается в понятии прибыли...". [7.с.183]. Величина нормы прибыли находится в прямой зависимости от нормы прибавочной стоимости. Стремясь обеспечить наибольшую Н. п., капиталистические предприниматели повышают степень эксплуатации наёмных рабочих и вместе с тем экономят на постоянном капитале (что во многих случаях ведёт к ухудшению условий труда рабочих). Рост органического строения капитала уменьшает Н. п., а повышение скорости его оборота — увеличивает её. Отдельные отрасли капиталистического производства имеют неодинаковые органическое строение капитала и время его оборота, в результате чего неизбежно возникают различия и в норме прибыли. Межотраслевая конкуренция приводит к перемещению, переливу капиталов из отраслей со сравнительно низкой Н. п. в отрасли, обеспечивающие наиболее быстрое возрастание авансированного капитала. В результате устанавливается общая (средняя) Н. п. на равновеликие капиталы. С ростом органического строения капитала Н. п. имеет тенденцию к понижению, которой противодействует ряд факторов (усиление эксплуатации рабочих, экономия средств производства и др.). Увеличение нормы и массы прибыли служит движущим стимулом капиталистического производства. Н. п. выражает не только острые противоречия внутри класса капиталистов (между отдельными группами и лицами за присвоение доли прибыли при её дележе), но и коренное антагонистическое классовое противоречие между буржуазией и пролетариатом. Каждый капиталист участвует в эксплуатации рабочего класса в целом всем капиталом, и это образует экономическую основу классовой солидарности буржуазии в её борьбе против пролетариата. В связи с этим рабочий класс по мере усиления своей сознательности и организованности переходит от разрозненных выступлений против отдельных капиталистов к борьбе против всей капиталистической системы. В условиях современного капитализма средняя норма прибыли чаще всего выступает в качестве нижнего предела доходности капитала, авансируемого крупнейшими монополиями Виды прибыли. Прежде чем мы рассмотрим виды прибыли, необходимо отметить, что общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода [8.с.76]. Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль, показанная в отчете о финансовых результатах, не отражает реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты. На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах [9.с.54]: • как результаты от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации; • как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Основными показателями прибыли являются [10.с.36]: -общая прибыль отчетного периода - балансовая прибыль; -прибыль от реализации продукции (работ, услуг); -прибыль от финансовой деятельности; -прибыль от прочих внереализационных операций; -налогооблагаемая прибыль; -чистая прибыль; -сверх прибыль и монопольная сверх прибыль. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 158; Нарушение авторского права страницы