|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ ВЗАИМОСВЯЗИ СЕБЕСТОИМОСТИ, ОБЪЕМА И ПРИБЫЛИ ⇐ ПредыдущаяСтр 5 из 5

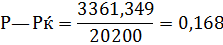

1.Расчитаем маржинальный доход: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены МД = 20200 – 9890 = 10310 тыс.руб. После изменения цены МД = 20479, 407 – 11699, 87 = 8779, 537 тыс.руб. Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены МД = 20200 – 10550 = 9650 тыс.руб. После изменения цены МД = 20479, 407 – 12480, 65 = 7998, 757 тыс.руб. 2.Коофицент покрытия: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены

После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены

3.Сила операционного рычага: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены

4.Порог рентабельности: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены После изменения цены Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены После изменения цены 5.Запас финансовой прочности: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены

После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены

6.Запас надежности: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены

После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены

Существует аналитическая зависимость запаса надежности предприятия от коэффициента структуры валовой маржи: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены

После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены:

7. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены

После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены

8.Критический объем продаж в натуральном выражении: Для варианта, имеющего наибольшую прибыль (Поставщик 1 и равномерная амортизация): До изменения цены

После изменения цены

Для варианта имеющего наименьшую прибыль (Поставщик 2 и ускоренная амортизация): До изменения цены

После изменения цены

Вывод: Графически представлена точка (критический объем продаж), в которой затраты на производство и реализацию продукции будут равны выручке. Графики позволяют ответить на вопросы, при каком объеме продаж предприятие получит прибыль, а при каком объеме ее не будет.

1 3 2 4 ЗАКЛЮЧЕНИЕ По результатам расчета в курсовой работе видно, что наибольшую прибыль предприятие получит при взаимодействии с Поставщиком 1, при начислении амортизации методом равномерного начисления, а наименьшая прибыль будет получена предприятием при сотрудничестве с Поставщиком 2 при начислении амортизации с использованием метода суммы чисел лет. Кроме факторов, перечисленных в курсовой работе, на величину прибыли также оказывают влияние изменение объемов продаж и изменение цен на продукцию. Калькуляция http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_8 издержек является основой установления http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_9цены http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_11 на товар или услугу, без учета конкуренции со стороны других фирм. Разделение затрат на постоянные и переменные имеет большое значение при выборе решения относительно цены, так как http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_24переменные http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_26 http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_25 затраты http: //hghltd.yandex.net/yandbtm? fmode=inject& url=http%3A%2F%2Fwww.marketing.spb.ru%2Fread%2Farticle%2Fa01.htm%3Fprintversion& text=%D0%A0%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%20%D0%BD%D0%B0%20%D0%BF%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%20%D0%BF%D0%B5%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D - YANDEX_27 непосредственно зависят от объема производства продукции. Из расчетов в третьей главе видно, что маржинальный доход в каждом варианте снизился. Это вызвало увеличение объемов производства, увеличение переменных расходов в большом объеме, чем увеличение выручки от реализации. Это отрицательно скажется на величине прибыли предприятия. Добиться увеличение прибыли можно, увеличив величину маржинального дохода. Достичь этого можно следующим образом: увеличить объем реализации и снизить уровень постоянных затрат или пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Произошло также увеличение силы операционного рычага, т.к. она зависит от доли постоянных затрат в маржинальном доходе. Доля валовой маржи в выручке после снижения цены уменьшилась, что привело к росту значения порога рентабельности и уровня критического объема продаж также увеличение силы операционного рычага. Запас финансовой прочности, как в стоимостном, так и в относительном выражении снизился. Это вызвано увеличением величины порога рентабельности. Таким образом, объектом маржинального анализа является оценка различных решений, принимаемых в условиях конкуренции, позволяющая выбрать наиболее эффективный из них. Решения, которые принимает менеджер, могут быть эффективными, если они основаны на анализе взаимосвязей всех выше перечисленных показателей.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ: 1. Козловский – «Производственный менеджмент» (2003 года) 2. Горелик О.М.- «Производственный менеджмент: принятие и реализация управленческих решений» (2007 года) 3. Бандурина А.В., Ильенковой С. Д. – «Производственный менеджмент» (2000год) 4. «Производственный менеджмент» - подготовлен кафедрой менеджмента и статистики фирм Московского государственного университета Экономики, Статистики и Информатики при участии преподавателей кафедр математической статистики и прикладной математики, а также представителей других вузов и практиков.. 5. Тёмкин С.М. - «Программа курса: Производственный менеджмент» 6. Интернет |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 175; Нарушение авторского права страницы