|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические основы анализа прибылиСтр 1 из 5Следующая ⇒

Содержание Введение…………………………………………………………………………...3 1.Теоретические основы анализа прибыли……………………………………...5 1.1 Значение и задачи анализа прибыли……………………...5 1.2 Характеристика основных видов прибыли и источники получения прибыли……………………………………………………………………………9 1.3 Методика анализа прибыли………………………………………………....16 2. Характеристика и анализ прибыли ОАО «Новосергиевский механический завод»……………………………………………………………………………..21 2.1 Организационно – экономическая характеристика ОАО «Новосергиевский механический завод»………………………………………21 2.2 Анализ прибыли ОАО «Новосергиевский механический завод»………...25 3. Пути увеличения прибыли предприятия………………………………….....27 Заключение…………………………………………………………………….…29 Список использованных источников…………………………………………...30

Введение

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и в конечном счёте подчинены решению главной стратегической задаче – получение возможно большей прибыли. Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медицинское оборудование, то издержки, которые несёт общество при использовании данного рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования. Следует так же выделить следующее определение экономическим издержкам: экономические издержки фирмы – это те выплаты, которая она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определённого производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которая понесёт фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными). Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырьё и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчётах за юридические консультации, транспортные услуги и т.п. В процессе производства фирма так же может использовать ресурсы, принадлежащие ей самой. В этом случае она несёт внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не приобретают денежную форму. В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции. Объектом данной курсовой работы является анализ прибыли ОАО «Новосергиевский механический завод». Предметом исследования являются анализируемые показатели прибыли. Цель курсовой работы – проведение анализа прибыли предприятия. Для реализации данной цели необходимо выполнить следующие задачи: - выявить теоретические аспекты анализа прибыли; - охарактеризовать задачи анализа прибыли; - определить значение анализа прибыли предприятия; - выявить методы, используемые при анализе прибыли и пути её увеличения. Теоретической основой для написания курсовой послужила научная литература, периодические издания, нормативно – правовые акты и электронные источники.

Теоретические основы анализа прибыли Методика анализа прибыли В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль. Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 1.1. Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль. Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.[5]

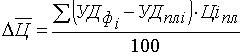

Рисунок 2 - Схема формирования балансовой прибыли:

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной. Изменение суммы прибыли за счет: - объема реализации продукции определяется по формуле: - структуры товарной продукции определяется по формуле: - средних цен реализации определяется по формуле: - себестоимости реализуемой продукции определяется по формуле[i]: Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент. Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.[3] Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат: Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат: Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель где Riпл – плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции). Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.[6] Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот. Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом: где Цн и Цп – соответственно цена изделия нового и прежнего качества; VРПн – объем реализации продукции нового качества; VРПобщ – общий объем продаж i-го вида за отчетный период. Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц. Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100: По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции. Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.[7] Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств. Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок. Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.[11] Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета. Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.[15] Пути увеличения прибыли

Как показывает анализ, на ОАО «Новосергиевский механический завод» наблюдается повышение валовой прибыли. Так в 2007 году она составила 24666 тыс. руб., а в 2008 году – 26562 тыс. руб. На изменение прибыли повлиял фактор себестоимости. Таким образом, для увеличения положительного результата в «Новосергиевский механический завод» предлагается разработать мероприятия обеспечивающие: 1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта 2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала. 3. Повышение эффективности деятельности предприятия по сбыту продукции. 4. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия. 5. Не последнюю роль занимает увеличение объема реализации и оказания услуг за счет более полного использования производственных мощностей предприятия. 6. Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования 7. Применение самых современных механизированных и автоматизированных средств для выполнения работ. Выполнение этих предложений значительно повысит получаемую прибыль на предприятии. Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре. Как же упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия. Современное производство должно соответствовать следующим параметрам: 1. Обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство. 2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда. 3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работы, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг. 4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом. Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ. Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов. Заключение

В настоящей курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - прибыли, ее значения для предприятия, а также указаны пути увеличения прибыли. По данному вопросу можно сделать вывод, что в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Следующим практическим этапом курсовой работы стал анализ финансовых результатов на примере ОАО «Новосергиевский механический завод». В ходе анализа работы бы проведён анализ и оценка уровня и динамики показателей прибыли. При этом было выявлено, что у предприятия имеются возможности увеличить прибыль за счет увеличения объемов производства и реализации продукции. В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции. На мой взгляд, значение прибыли, в условиях рыночной экономики, огромно. Товаропроизводители, стремясь к ее получению, увеличивают объем производства продукции, улучшают ее качество и ассортимент. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Положительный результат работы предприятия предполагает качественное управление процессом создания прибыли. Ведь именно от получаемой прибыли зависит экономическая устойчивость предприятия. Также прибыль является стимулом к рациональному использованию ресурсов всех видов. Что не маловажно для экономики в целом. Прибыль это важный аспект в экономике государства. Она цель всех предприятий и частных предпринимателей. А они, получив прибыль, выплачивают на нее налоги, тем самым, пополняя казну.

Содержание Введение…………………………………………………………………………...3 1.Теоретические основы анализа прибыли……………………………………...5 1.1 Значение и задачи анализа прибыли……………………...5 1.2 Характеристика основных видов прибыли и источники получения прибыли……………………………………………………………………………9 1.3 Методика анализа прибыли………………………………………………....16 2. Характеристика и анализ прибыли ОАО «Новосергиевский механический завод»……………………………………………………………………………..21 2.1 Организационно – экономическая характеристика ОАО «Новосергиевский механический завод»………………………………………21 2.2 Анализ прибыли ОАО «Новосергиевский механический завод»………...25 3. Пути увеличения прибыли предприятия………………………………….....27 Заключение…………………………………………………………………….…29 Список использованных источников…………………………………………...30

Введение

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и в конечном счёте подчинены решению главной стратегической задаче – получение возможно большей прибыли. Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медицинское оборудование, то издержки, которые несёт общество при использовании данного рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования. Следует так же выделить следующее определение экономическим издержкам: экономические издержки фирмы – это те выплаты, которая она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определённого производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которая понесёт фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными). Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырьё и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчётах за юридические консультации, транспортные услуги и т.п. В процессе производства фирма так же может использовать ресурсы, принадлежащие ей самой. В этом случае она несёт внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не приобретают денежную форму. В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции. Объектом данной курсовой работы является анализ прибыли ОАО «Новосергиевский механический завод». Предметом исследования являются анализируемые показатели прибыли. Цель курсовой работы – проведение анализа прибыли предприятия. Для реализации данной цели необходимо выполнить следующие задачи: - выявить теоретические аспекты анализа прибыли; - охарактеризовать задачи анализа прибыли; - определить значение анализа прибыли предприятия; - выявить методы, используемые при анализе прибыли и пути её увеличения. Теоретической основой для написания курсовой послужила научная литература, периодические издания, нормативно – правовые акты и электронные источники.

Теоретические основы анализа прибыли |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 149; Нарушение авторского права страницы

(5)

(5) (6)

(6) (7)

(7) (8)

(8) . (9)

. (9) . (10)

. (10) (11)

(11) (12)

(12) , (13)

, (13) . (14)

. (14)