|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

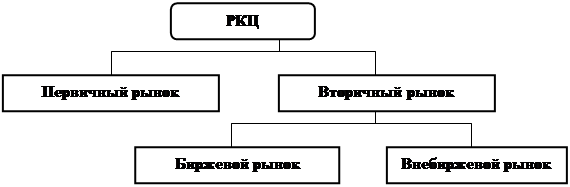

Структура и принципы функционирования рынка ценных бумаг.

Как отмечалось, рынок ценных бумаг можно разделить на две основные части: первичный и вторичный рынок. Первичный рынок обслуживает подготовку и размещение (эмиссию) новых выпусков ценных бумаг, т.е. продажу новых выпусков ценных бумаг их первым владельцам – первичным инвесторам. На вторичном рынке обращаются ранее размещенные на первичном рынке фондовые ценные бумаги. Вторичный рынок, который реализуется посредством деятельности специальных институтов рынка – фондовых бирж (security exchange), называет биржевым рынком. Вторичный рынок, функционирующий вне фондовых бирж, принято называть внебиржевым рынком (out of corner market).

Первичное размещение ценных бумаг. Способы размещения. Обычно выделяют два способа первичного размещения ценных бумаг: прямое размещение и размещение через посредников. При прямом размещении ценных бумаг эмиссионные операции совершаются с помощью сделок, заключаемых непосредственно между эмитентом и инвестором. При этом эмитент сам организует первичное размещение ценных бумаг и продает ценные бумаги нового выпуска инвесторам. Примером могут служить размещения государственных ценных бумаг, а также ценных бумаг центральных банков, которые осуществляются на регулярной основе. Однако для большинства эмитентов размещение ценных бумаг на рынке не является основным видом деятельности, поэтому они прибегают, как правило, к размещению через посредников, являющихся профессиональными участниками фондового рынка. 2) Формы размещения. В зависимости от статуса эмитента, вида ценных бумаг и целей выпуска возможны различные формы первичного размещения ценных бумаг. Основными формами первичного размещения являются аукционная продажа, открытая продажа и индивидуальное (частное) размещение. Аукционная продажа проходит в форме открытых или закрытых аукционов для относительно узкого круга так называемых первичных инвесторов (например, профессиональных участников фондового рынка). Для участия в закрытых аукционах допускаются только те первичные инвесторы, которые удовлетворяют установленным эмитентом требованиям. Открытая продажа предполагает продажу ценных бумаг, например акций открытого акционерного общества, широкому кругу инвесторов, включая юридических и физических лиц. Открытая продажа может проводиться в течение достаточно длительного времени (от нескольких недель до нескольких месяцев) всем желающим и на единых условиях. Размещение ценных бумаг в форме открытой продажи обычно проводится при участии посредников – дилеров или брокеров, которые являются профессиональными участниками рынка ценных бумаг. Индивидуальное размещение имеет место тогда, когда весь выпуск приобретается одним или заранее известной группой инвесторов (как правило, крупными институциональными инвесторами) на предварительно оговоренных с эмитентом условиях, включающих объем выпуска, цену продажи, ставку процентного дохода, сроки и условия погашения и др. 2.2.2. Вторичное размещение ценных бумаг. Первичный и вторичный рынки ценных бумаг тесно связаны между собой. Бесперебойная, активная работа вторичного рынка обеспечивает ликвидность ценных бумаг и тем самым способствует успешному размещению новых выпусков ценных бумаг на первичном рынке. В свою очередь, размещение новых выпусков ценных бумаг приводит к появлению на вторичном фондовом рынке новых «инструментов», что способствует повышению его активности. 1) Биржевой рынок. Биржевой рынок реализуется посредством деятельности особого института фондового рынка – фондовой биржи. Фондовая биржа представляет собой организацию с правом юридического лица, создаваемую для обеспечения профессиональным участникам рынка ценных бумаг необходимых условий для торговли ценными бумагами и регулирования их деятельности. Фондовая биржа может быть учреждена юридическими или физическими лицами (членами фондовой биржи) в форме открытого акционерного общества (ОАО). Данное ОАО должно быть зарегистрировано согласно действующему законодательству и иметь лицензию на право выполнения своих функций. Требования, предъявляемые к членам фондовой биржи, определяются действующим законодательством страны, а также правилами конкретной фондовой биржи. В различных странах фондовые биржи существенно различаются по своему составу. Например, в США и Великобритании членами фондовой биржи являются физические лица, в Японии – только юридические, в Германии и Италии – физические и юридические, в России – юридические лица и государственные исполнительные органы, осуществляющие операции с ценными бумагами. Фондовая биржа (биржевой рынок) представляет собой научно, информационно и технически организованный рынок ценных бумаг, работающий на основе следующих основных принципов: 1) регистрации (листинга) ценных бумаг, принимаемых к котировке на фондовой бирже после проверки качества и надежности ценных бумаг, проводящейся на принципах аудита; 2) котировки ценных бумаг, т.е. установления единых рыночных цен (курсов) покупки и продажи ценных бумаг на одинаковые ценные бумаги одного эмитента и их публикация для ознакомления всех заинтересованных лиц; 3) гласности совершаемых на бирже вделок. Этому способствует единое место (торговый зал) и время (торговая сессия) совершения сделок, а также открытая публикация информации по совершаемым сделкам в информационных средствах; 4) соблюдения принципа справедливой конкуренции между участниками рынка, что предполагает запрет на истолкование и передачу так называемой инсайдерсной информации (insider information), т.е. информации, доступной ограниченному круга лиц (инсайдеров) в силу их служебного положения, использование которой ставит их в более выгодное положение по сравнению с остальными участниками рынка. 5) доступа к торгам на бирже только членов бирже, являющихся профессиональными участниками фондового рынка и имеющих «место», т.е. право торговать на бирже. 6) В РФ наиболее крупные биржевые рынки ценных бумаг функционируют на Московской межбанковской валютной бирже (ММВБ) и Московской фондовой бирже (МФБ). 2) Внебиржевой рынок. Внебиржевой рынок характеризуется следующими особенностями: 1) большим числом и разнообразием участников рынка; 2) отсутствием единого курса у одинаковых ценных бумаг; 3) различным местом и временем заключения сделок; 4) отсутствием единого центра, организующего торговлю и вырабатывающего ее методологию; 5) более низким качество обращающихся на нем ценных бумаг. Внебиржевой и биржевой рынки тесно связаны между собой. Эта связь обусловлена: Во-первых, единым контингентом инвесторов; Во-вторых, в основном совпадающим составом профессиональных участников рынка; В-третьих, единством конъюнктуры. 3) Фондовые индексы. Для отражения тенденций в изменении цен на фондовом рынке используются различные фондовые (рыночные или биржевые) индексы. Они рассчитываются на основе определенного списка ценных бумаг как специальным образом взвешенные значения отношений текущих значений курсов ценных бумаг к некоторым базисным значениям.

3. ВИДЫ ЦЕННЫХ БУМАГ И ЦЕЛИ ИХ ВЫПУСКА. 3.1. Классификация ценных бумаг. На развитых фондовых рынках существует больше разнообразие фондовых ценных бумаг. Их можно классифицировать по следующим основным признакам: - тип выраженных в ценной бумаге прав и отношений; - срок обращения; - статус лица, выпустившего ценную бумагу; - форма существования; - способ реализации имущественных прав; - процедура выпуска. С точки зрения финансового анализа наиболее важными являются такие признаки, от которых существенно зависят доходность, риск, а также особенности налогообложения ценных бумаг. К ним относятся в первую очередь: типа выраженных в ценной бумаге имущественных прав, срок обращения, а также статус лица, выпустившего ценную бумагу. Дадим краткую характеристику основных видов ценных бумаг в соответствии с перечисленными признаками. 1. По типу выраженных прав и отношений ценные бумаги делятся на долговые и долевые. Долговые ценные бумаги выражают отношение займа и представляют собой долговые обязательства, гарантирующие их владельцам возврат денежных средств в установленный срок с оговоренной ставкой процентов. Из определения следует, что долговые ценные бумаги являются активами с фиксированными доходом и сроком обращения, которые устанавливаются условиями выпуска ценных бумаг. По окончании срока обращения долговые ценные бумаги погашаются заемщиком, т.е. в дату погашения лицо, выпустившее ценные бумаги, выкупает их, возвращая заемные средства владельцам. В течение срока обращения заемщик обязан выплачивать по ним проценты, если это оговорено условиями выпуска ценных бумаг. Невыплата процентов может быть основанием для признания его банкротом. Долговые ценные бумаги могут выпускаться субъектами с любой формой собственности. Основным видом долговых ценных бумаг являются облигации. Другие виды долговых ценных бумаг – векселя, депозитные и сберегательные сертификаты. Вексель – это ценная бумага, являющаяся письменным долговым обязательством, составленная по установленной законом форме и дающая бесспорное право его владельцу требовать уплаты указанной суммы по истечении срока обязательства. Банковский вексель выдается банком под размещаемые в нем денежные средства. На этот вексель банк обязуется начислить определенный процент и погасить его по предъявлении к оплате в указанный в нем срок. Депозитные и сберегательные сертификаты представляют собой письменные свидетельства банка-эмитента о вкладе денежных средств, удостоверяющие права вкладчиков или их правопреемников на получение по истечении установленного срока суммы вклада и процентов по нему. Долевые ценные бумаги выражают отношения совладения и предоставляют их владельцу право долевого участия как в собственности, так и в прибыли эмитента. Долевыми ценными бумагами являются акции. Акции выпускаются только акционерными обществами. В отличие от владельцев долговых ценных бумаг, выступающих в качестве кредиторов, акционеры являются совладельцами компании-эмитента и поэтому предоставляют свой капитал данной компании в бессрочное пользование. Следовательно, акции можно считать «бессрочными» ценными бумагами, не предусматривающие возврата вложенных средств владельцам ценных бумаг. 2. По сроку обращения ценные бумаги делятся на краткосрочные, среднесрочные, долгосрочные долговые ценные бумаги и бессрочные долевые ценные бумаги. Финансовый рынок по сроку обращения активов в свою очередь, разделяют на денежный рынок и рынок капиталов. Краткосрочные ценные бумаги являются с более длительными сроками обращения относятся к рынку капиталов. Краткосрочные ценные бумаги обычно выпускаются государством (краткосрочные облигации и казначейские векселя) и коммерческими банками (банковские векселя, депозитные и сберегательные сертификаты и др.) Денежный рынок обеспечивает оперативное поступление денежных ресурсов в государственный бюджет, позволяет коммерческим банкам привлечь денежные средства для активных операций. Субъектам хозяйствования и частным лицам он дает возможность получить доход по их временно свободным денежным средствам в течение короткого периода времени. Рынок капиталов, на котором обращаются акции, а также среднесрочные и долгосрочные облигации, позволяет привлекать денежные ресурсы на длительные сроки. Без рынка капиталов невозможно осуществление крупных инвестиционных проектов, а следовательно, развитие как отдельных субъектов хозяйствования, так и экономики страны в целом. 3. По статусу лица, выпустившего ценную бумагу, различают государственные, муниципальные и частные (корпоративные) ценные бумаги. Государственные ценные бумаги выпускаются от имени правительства, несущего по ним ответственность всем имуществом государства. Муниципальные ценные бумаги выпускаются от имени местных органов управления и имеют конкретное залоговое обеспечение в виде объектов муниципальной собственности. Государственные и муниципальные ценные бумаги являются долговыми обязательствами. С целью повышения привлекаемости для инвесторов по этим ценным бумагам могут устанавливаться льготы в налоговом обложении доходов. Ценные бумаги, выпускаемые всеми прочими субъектами хозяйствования (предприятиями, организациями, акционерными обществами), относятся к частным (или корпоративным) ценным бумагам. Акционерные общества могут выпускать как акции, так и облигации. Частные бумаги иных эмитентов представляют собой долговые обязательства с различными сроками погашения и схемами получения дохода. При финансовом анализе учитываются также такие признаки, как форма существования ценных бумаг, способ реализации имущественных прав владельцев ценных бумаг и процедура выпуска ценных бумаг. 4. По форме существования различают ценные бумаги в виде отпечатанные на бумаге бланков и в виде записей на счетах. Преимущественной формой на современных фондовых рынках является вторая. В виде отпечатанных на бумаге бланков выпускаются, как правило, ценные бумаги, требующие указания на бланках специальных реквизитов, например векселя и депозитные сертификаты. Ценные бумаги в виде записей на счетах обычно «хранятся» на специальных счетах депо компьютерных систем, открытых на имя владельцев в так называемых депозитариях (централизованных хранилищах) ценных бумаг, либо учитываются в специальных реестрах держателей ценных бумаг. Существование ценных бумаг в виде записей на счетах является боле надежной формой, исключающей возможность утраты и подделки ценной бумаги. Кроме того, такая форма при развитой инфраструктуре фондового рынка позволяет повышать скорость совершения сделок с ценными бумагами, а также осуществлять контроль над ними. Независимо от формы существования ценных бумаг их владельцы получаются на руки, как правило, не сами бумаги, а документы (сертификаты, свидетельства и т.п.), подстверждающие право на владение ценными бумагами. Следует иметь в виду, что подобные сертификаты не дают имущественных прав, вытекающих из владения ценной бумагой, т.е. не являются ценной бумагой. 5. По способу реализации имущественных прав владельцев различают ценные бумаги на предъявителя, именные и ордерные. Для реализации имущественных прав, связанных с владением ценной бумагой на предъявителя, достаточно ее предъявления. В случае именной ценной бумаги необходима регистрация имени владельца в реестре держателей ценных бумаг и на бланке сертификата ценной бумаги. Передача именной ценной бумаги другому владельцу отражается изменением соответствубщей записи в реестре. Ордерные ценные бумаги (например, веселя, депозитные и сберегательные сертификаты КБ) – это долговые ценные бумаги, которые выпускаются в виде отпечатанных на бумаге бланков и предполагают возможность их передачи новому владельцу в соответствии с распоряжением прежнего владельца. 6. По процедуре выпуска ценные бумаги делятся на эмиссионные и неэмиссионные. Эмиссионные ценные бумаги (акции, облигации, депозитные и сберегательные сертификаты) выпускаются единовременно в большом количестве и имеют в рамках одного выпуска одинаковые свойства. Неэмиссионные ценные бумаги выпускаются отдельными экземплярами.

3.2. Акции и облигации. Дадим более подробную характеристику облигациям и акциям, которые относятся к основным ценным бумагам. 3.2.1. Облигации. Основным видом долговых ценных бумаг являются облигации. Облигация – эмиссионная ценная бумага, закрепляющая право держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигации имеют фиксированный срок обращения и могут быть краткосрочными (до 1 года), среднесрочными (от 1 до 10 лет) и долгосрочными (от 10 до 30 лет). Указанные сроки являются типичнми для развитых фондовых рынков, которые характеризуются относительной стабильность и невысокими уровнями инфляции (например, рынков в США, Великобритании, Германии, Японии). В условия российского фондового рынка долгосрочными ценными бумагами являются активы со сроком обращения пять лет. Среднесрочные и долгосрочные облигации, как правило, предусматривают выплату процентного купонного дохода (обычно один или два раза в год) в течение срока обращения и называются купонными облигациями. Купонный (процентный) доход определяется в соответствии с заданной купонной ставкой процентов от номинальной стоимости облигации. Купонная ставка может быть фиксированной либо корректируемой, что оговаривается условиями выпуска облигаций. Облигации с корректируемой купонной ставкой предпочтительнее в условиях нестабильного финансового рынка и относительно высоких темпов инфляции. Если процентных доход за весь срок обращения выплачивается при погашении облигации, то такие облигации считаются сберегательными. Облигации, по которым не выплачивается процентным доход, имеют обычно короткий срок обращения (до года) и называются бескупонными. Бескупонные облигации при первичном размещении продаются по цене, меньшей номинальной стоимости, а погашаются по номинальной стоимости. Разница в ценах покупки и погашения (продажи) является источником дохода владельцев бескупонных облигаций. Таким образов, назовем основные характеристики облигаций, определяющие их ожидаемую доходность: · Номинальная стоимость; · Ставка купонного дохода (для купонных облигаций); · Цена покупки; · Срок обращения. Как и любые финансовые инвестиции, покупка облигаций связана с различными рисками, являющимися причиной неполучения инвестором ожидаемой доходности. Основные риски: · Риск невыполнения условий выпуска со стороны эмитента; · Процентный риск, т.е. риск, возникающий при долгосрочных вложениях вследствие изменения процентных ставок на финансовом рынке; · Риск неинвестирования, имеющий место при краткосрочных вложениях. Все виды рисков требуют дополнительной компенсации в виде надбавок (премий за риск) к ожидаемой доходности. Наиболее надежными считаются государственные облигации. Краткосрочные государственные облигации в задачах финансового анализа часто рассматриваются как безрисковые активы, т.е. активы, для которых риск неполучения инвестором ожидаемой доходности пренебрежительно мал. Премия за риск подобных активов полагается равной нулю. В Российской Федерации на рынке облигаций доминируют государственные и муниципальные облигации. Государственными облигациями являются: бескупонные государственные краткосрочные облигации (ГКО РФ), купонные облигации федерального займа (ОФЗ) и облигации государственного сберегательного займа (ОГСЗ). Муниципальные ценные бумаги отличаются большим разнообразием. Их выпуск преследует традиционные цели - финансирование дефицита и текущих расходов местных бюджетов либо финансирование конкретных инвестиционных проектов, например жилищного строительства. Рынок корпоративных облигаций находится в стадии становления. На развитых фондовых рынках корпоративные облигации составляют широкий спектр долговых активов, различающихся степенью надежности, что отражается в различных рейтингах ценных бумаг. Типичные корпоративные облигации являются средне- и долгосрочными долговыми ценными бумагами. Процентный доход по облигациям обычно выплачивается один или два раза в год из валовой прибыли корпорации до выплат дивидендов по акциям. Владельцы облигаций пользуются приоритетом перед акционерами и при удовлетворении имущественных прав в случае ликвидации корпорации. В зависимости от обеспечения материальными активами облигации корпораций делятся на обеспеченные и необеспеченные, но, как правило. корпоративные облигации являются обеспеченными, т.е. имеют конкретное залоговое обеспечение. В качестве залогового обеспечения могут выступать принадлежащие эмитенту недвижимость, оборудование или фондовые ценные бумаги дочерних компаний (филиалов). В качестве гарантов облигационных займов выступают коммерческие или инвестиционные банки, которые в случае банкротства или неплатежеспособности корпорации-эмитента вступают во владение залоговым обеспечением от имени владельцев облигаций, продают его по рыночной стоимости и распределяют выручку между владельцами облигаций. Меньшая надеж Меньшая надежность необеспеченных корпоративных облигаций компенсируется более высокими ставками процентного дохода или возможностью обмена при оговоренных условиях на обыкновенные акции тою же эмитента. Подобные облигации называются конвертируемыми. Облигации могут быть отзывными, т.е. возможен их выкуп эмитентом у владельцев до даты погашения с некоторой надбавкой (премией) к их текущей рыночной стоимости, если эта операция оговорена условиями выпуска. Риск досрочного " отзыва" облигаций для инвесторов компенсируется повышенной доходностью подобных облигаций. Акции. " Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации". Дивиденды - часть чистой прибыли акционерного общества, распределяемой между акционерами пропорционально числу акций. находящихся в их собственности. Различают простые (или обыкновенные) акции и привилегированные акции. Владельцы обыкновенных акций обладают всеми перечисленными выше правами. Кроме того, в зависимости от устава акционерного общества (корпорации) они могут иметь и некоторые дополнительные права, например право на первоочередное приобретение акций нового выпуска. Таким образом, возможно существование различных классов обыкновенных акций у одной и той же корпорации, различающихся набором прав для их владельцев. В отличие от обыкновенной акции привилегированная акция дает ее владельцу ряд " привилегий": преимущество при распределении чистой прибыли, т.е. при получении дивидендного дохода, а также первоочередность удовлетворения права на долю собственности акционерного общества при его ликвидации. В обмен на подобные " привилегии" держатель привилегированной акции обычно лишается права голоса, т.е. права научастие в управлении акционерным обществом, а также преимущественного права на первоочередное приобретение акций нового выпуска. Заметим, что акционер, т.е. владелец обыкновенной или привилегированной акции, имеет право на получение дивидендов, однако эмитент не гарантирует ему их обязательную и регулярную выплату. Дивиденды обычно не выплачиваются, если не выполнены обязательства перед кредиторами, имеются убытки либо если выплата дивидендов может привести к убыткам. Таким образом, невыплата дивидендов (в отличие от невыплаты процентов по долговым ценным бумагам) не является основанием дли заявления о банкротстве корпорации. По привилегированной акции, как правило, выплачиваются фиксированные дивиденды в соответствии с установленной ставкой процентов (которая, как и в случае облигаций, может быть корректируемой) от номинальной стоимости акции до выплаты дивидендов по обыкновенным акциям. С целью повышения привлекательности привилегированных акций могут устанавливаться различные дополнительные " привилегии", что приводит к появлению разновидностей привилегированных акций. Например, не выплаченные в срок дивиденды по так называемым кумулятивным привилегированным акциям накапливаются и полностью выплачиваются до того, как производятся выплаты дивидендов по обыкновенным акциям. Участвующие привилегированные акции дают право владельцам на получение дополнительных дивидендов при наличии у корпорации излишков нераспределенной прибыли. Отсутствие у владельцев привилегированных акций права голоса позволяет использовать эти акции для формирования собственного (уставного) капитала акционерного общества без угрозы потери управления над корпорацией со стороны акционеров. Однако доля привилегированных акций в собственном капитале эмитента, как правило, ограничивается законодательно. Как и облигации, привилегированные акции могут быть конвертируемыми |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 173; Нарушение авторского права страницы