|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ГЛАВА 1 ПОНЯТИЯ И КЛАССИФИКАЦИЯ ОСНОВНЫХСтр 1 из 5Следующая ⇒

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ГЛАВА 1 ПОНЯТИЯ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ 1.1 Понятие, классификация и оценка основных средств 4 1.2 Задачи учета и анализа основных средств, источники информации для анализа ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ 2.1. Документальное оформление движения основных средств 2.2 Аналитический и синтетический учет движения основных средств 2.3 Порядок начисления и учет амортизации основных средств 2.4 Учет затрат по ремонту основных средств ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства 3.2 Анализ интенсивности и эффективности использования основных средств 3.3 Анализ использования производственной мощности предприятия 3.4 Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ВВЕДЕНИЕ

В данной курсовой предлагается рассмотреть вопросы, связанные с эффективностью использования основных производственных средств. Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентоспособность на рынке. Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность, использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы курсовой работы. Целью данной курсовой работы является изучение теоретических основ, методики учета основного капитала и анализа эффективности его использования, развитие аналитического мышления, систематизации, закрепления и расширения теоретических знаний по специальности «Бухгалтерский учет» и «Анализ финансово-хозяйственной деятельности». Предметом исследования являются учетно-аналитические процессы, связанные с учетом основного капитала и анализом эффективности его использования, происходящие на ДГУП военной торговли № 103, которое является объектом исследования. Для достижения целей курсовой работы необходимо решить следующие задачи: – изучить теоретические аспекты учета основных средств; – исследовать существующий порядок учета движения основных средств, порядок начисления и учета амортизации и затрат по ремонту основных средств; – осуществить анализ эффективности использования основных средств. Информационной базой для написания данной курсовой работы послужили данные бухгалтерского учета исследуемого предприятия, нормативная и законодательная база, научная, специальная и справочная литература. ГЛАВА 1 ПОНЯТИЯ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

Задачи учета и анализа основных средств, источники Информации для анализа

Основные задачи бухгалтерского учета основных средств: · правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; · правильное исчисление и отражение в учете сумм амортизации основных средств; · получение сведений для правильного расчета налога на имущество, перечисленного в бюджет; · получение данных для составления отчетности о наличии и движении основных средств; · точное определение результатов от ликвидации и прочего выбытия основных средств; · учет затрат на ремонт, модернизацию, реконструкцию и поддержание объектов основных средств в рабочем состоянии; · контроль за рациональным и эффективным использованием основных средств по времени и мощности; · обеспечение контроля за сохранностью объектов основных средств. Задачи анализа основных производственных фондов предприятия: 1. Выявление степени обеспеченности предприятия основными производственными фондами в соответствии с производственной программой. 2. Изучение степени использования основных производственных фондов по обобщающим и частным показателям. Выявление и измерение факторов, повлиявших на уровень этих показателей. 3. Установление степени использования основного (технологического) оборудования и производственной площади. 4. Выявление и измерение резервов повышения эффективности основных производственных фондов. Источниками информации для анализа ОПФ могут служить: · бизнес-план предприятия; · план технического развития предприятия; · отчетный бухгалтерский баланс и приложения к нему; · специальные балансы: баланс основных фондов, баланс оборудования, баланс производственной мощности; · инвентаризационные карточки учета основных средств и другая техническая документация. Аналитический и синтетический учет движения основных Средств

Аналитический и синтетический учет основных средств организуется на основе регистров бухгалтерского учета, рекомендованных Минфином России или разработанных другими ведомствами при соблюдении общих методологических принципов бухгалтерского учета. Аналитический учет основных средств ведется в бухгалтерии организации по классификационным группам, а внутри групп – по инвентарным объектам в инвентарных карточках № ОС-6 и месту нахождения (эксплуатации) объектов у лиц, ответственных за сохранность в инвентарном списке или другом соответствующем документе, содержащем сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта, срок полезного использования, способ начисления амортизации, освобождение от начисления амортизации (если она есть). Заполнение инвентарных карточек или книг производится на основе первичных документов: актов приемки-передачи, технических паспортов, свидетельств и других документов. Инвентарные карточки регистрируются в описях, которые ведутся в одном экземпляре. В описи приводится порядковый номер карточки и наименование объекта. На каждую классификационную группу основных средств (здания, сооружения, передаточные устройства и т. д.) заводят отдельные описи инвентарных карточек. Инвентарные номера обязательно указываются во всех первичных документах, которыми оформлено движение основных средств, и в регистрах аналитического учета основных средств. Синтетический учет наличия и движения основных средств ведется на счетах: 01 – «Основные средства»; 02 – «Амортизация основных средств»; 03 – «Доходные вложения в материальные ценности»; 91 – «Прочие доходы и расходы», субсчет 3 «Выбытие основных средств»; 001 – «Арендованные основные средства»; 010 – «Износ основных средств»; 011 – «Основные средства, сданные в аренду». Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости в сумме фактических затрат организации на приобретение, сооружение и изготовление. Объект основных средств, находящийся в собственности двух или нескольких организаций, учитывается каждой организацией на сч. 01 «Основные средства в соответствующей доле». У организаций-застройщиков затраты по приобретению оборудования, требующего монтажа, предварительно учитываются на сч. 07 «Оборудование к установке», а при сдаче этого оборудования в монтаж списываются на сч. 08 «Вложения во внеоборотные активы». Поступление основных средств в организацию оформляется составлением актов (накладных) приемки-передачи на каждый объект. Оприходование объектов основных средств отражается по дебету сч. 01 «Основные средства», которое возможно из: · нового строительства или приобретения за плату; · безвозмездного получения от других юридических или физических лиц; · вкладов в уставный капитал; · вкладов в совместную деятельность по договору простого товарищества; · оприходования излишков при инвентаризации; В кредите отражается выбытие основных средств из организации по причине: · продажи; · передачи в счет вклада в уставный капитал другой организации; · ликвидации по причине амортизации, аварии, стихийных бедствий; · безвозмездной передачи другим юридическим или физическим лицам; · передачи в счет вклада в совместную деятельность; · недостачи и порчи; · передачи в аренду. Операции по приобретению объектов основных средств за плату отражаются следующими бухгалтерскими записями: 1. На сумму стоимости приобретенного объекта основных средств: Д-т сч. 08/4 «Вложения во внеоборотные активы» Д-т сч. 19/1 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 2. Перечислены деньги поставщикам в сумме стоимости объекта основных средств: Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» К-т сч. 51 «Расчетные счета» 3. Оприходован объект основных средств по первоначальной стоимости: Д-т сч. 01 «Основные средства» К-т сч. 08/4 «Вложения во внеоборотные активы» 4. Списывается сумма НДС на расчеты с бюджетом после оплаты и оприходования объекта основных средств: Д-т сч. 68 «Расчеты по налогам и сборам» К-т сч. 19/1 «Налог на добавленную стоимость по приобретенным ценностям» В бухгалтерском учете операции по поступлению объекта основных средств в счет вклада в уставный (складочный) капитал организации оформляются записями: 1. На сумму величины уставного (складочного) капитала организации, зафиксированного в учредительных документах: Д-т сч. 75/1 «Расчеты с учредителями» К-т сч. 80 «Уставный капитал» 2. Отражена стоимость объекта основных средств, поступившего в счет вклада в уставный (складочный) капитал в сумме, согласованной с учредителями фирмы: Д-т сч. 08 «Вложения во внеоборотные активы» К-т сч. 75/1 «Расчеты с учредителями» 3. Оприходован поступивший объект основных средств: Д-т сч. 01 «Основные средства» К-т сч. 08 «Вложения во внеоборотные активы». Все виды выбытия объектов основных средств их эксплуатации оформляются актами: – приема-передачи объектов основных средств (форма № ОС-1); – о списании объектов основных средств (форма № ОС-4); – о списании автотранспортных средств (форма № ОС-4а). При выбытии основных средств (продажа, ликвидация, безвозмездная передача и др.) стоимость объекта списывается бухгалтерской записью: Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 01/3 «Основные средства На сумму списания амортизации объекта уменьшается первоначальная стоимость: Д-т сч. 02 «Амортизация основных средств» К-т сч. 01 «Основные средства» На сумму списания остаточной стоимости объекта: Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 01 «Основные средства» В дальнейшем в дебет счета 91 «Прочие доходы и расходы» включаются все расходы, связанные с выбытием основных средств, а в кредит – доходы от их выбытия: Д-т сч. 91 «Прочие доходы» К-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» и другие. Продажа объектов основных средств в бухгалтерском учете оформляется следующими записями: 1. На сумму продажной стоимости объекта основных средств, причитающейся с покупателя: Д-т сч. 62 «Расчеты с покупателями и заказниками» К-т сч. 91/1 «Прочие доходы и расходы» 2. На сумму НДС с продажной стоимости объекта основных средств: Д-т сч. 91/3 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам». 3. Списывается сумма амортизации, начисленная на реализуемый объект основных средств: Д-т сч. 02 «Амортизация основных средств» К-т сч. 01 «Основные средства». 4. Списана первоначальная стоимость реализуемого объекта: Д-т сч. 01/2 «Основные средства» (выбывшие) К-т сч. 01/1 «Основные средства». 5. Списана остаточная стоимость реализованного объекта основных средств: Д-т сч. 91/2 «Прочие доходы и расходы» К-т сч. 01/2 «Основные средства». 6. Выявлен финансовый результат (прибыль) от реализации объекта основных средств: Д-т сч. 91/9 «Прочие доходы и расходы» К-т сч. 99 «Прибыли и убытки». 7. Поступили деньги на расчетный счет за реализованный объект: Д-т сч. 51 «Расчетные счета» К-т сч. 62 «Расчеты с покупателями и заказчиками». ОСНОВНЫХ СРЕДСТВ Производства

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Задачи анализа: • определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям; • выявление причин изменения их уровня; • изучение степени использования производственной мощности предприятия и оборудования; • оценка чувствительности выпуска продукции и других показателей к изменению степени использования основных средств; • установление резервов повышения эффективности использования основных средств. Источники информации: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (разд. «Основные средства»), форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. Анализ обычно начинается с изучения объема основных средств, их динамики и структуры (табл.1). Таблица 1. Анализ структуры основных средств на ДГУП военной торговли № 3. Вид Основных средств |

2004 |

2005 | Изменение (+, -) | ||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | суммы, тыс. руб. | удельного веса, % | ||||

| Здания и сооружения | 1426 | 52, 7 | 1426 | 51, 7 | – | – 1, 0 | |||

| Машины и оборудование | 1171 | 43, 3 | 1224 | 44, 3 | + 53 | + 1, 0 | |||

| Транспортные средства | 110 | 4, 0 | 110 | 4, 0 | – | – | |||

| Всего основных средств | 2707 | 100 | 2760 | 100 | + 53 | – | |||

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

скорость обновления основных средств (Тобн):

коэффициент выбытия (Kв):

коэффициент прироста (Кпр):

коэффициент износа (Кизн):

коэффициент технической годности (Кг):

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту и модернизации основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами производства фондами, являются фондовооруженность и техническая вооруженность труда.

Основных средств

Основные производственные фонды представляют собой один из видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологий, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют объем реализации услуг на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль объема реализации услуг.

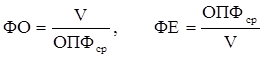

Важными показателями использования основных производственных фондов являются фондоотдача (ФО), фондоемкость (ФЕ):

где V – объем реализации услуг;

ОПФ – среднегодовая стоимость основных производственных фондов.

При определении фондоотдачи и фондоемкости объем реализации услуг исчисляется в стоимостных, натуральных и условно-натуральных измерителях. Основные производственные фонды определяются по стоимости, по занимаемой площади или в других измерителях.

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

где ПТ – производительность труда;

ФВ – фондовооруженность труда.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

При проведении анализа фондоотдачи необходимо изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Для расчета влияния факторов на изменение фондоотдачи можно использовать способы цепных подстановок и абсолютных разниц.

Факторами, влияющими на фондоотдачу, являются:

– изменение среднегодовой стоимости активной части основных производственных фондов;

– изменение удельного веса активной части;

– изменение количества действующего оборудования;

– изменение продолжительности работы оборудования;

– изменение среднечасовой отдачи работы единицы оборудования.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность (ФР):

где П – прибыль от реализации услуг.

Таблица 2.

Анализ интенсивности и эффективности использования основных средств на ДГУП военной торговли № 3.

| Показатели | 2004 | 2005 | Отклонения (+, –) | Темп роста % |

| 1. Оборот по торговле, тыс. руб. | 23396 | 25316 | + 1920 | 108, 2 |

| 2. Прибыль, тыс. руб. | 527 | 744 | + 217 | 141, 2 |

| 3. Среднегодовая численность работников, чел | 90 | 92 | + 2 | 102, 2 |

| 4. Среднегодовая стоимость основных фондов, тыс. руб. | 1603 | 1547 | – 56 | 96, 5 |

| 5. Фондоотдача, тыс. руб. | 14, 6 | 16, 8 | + 2, 2 | 115, 1 |

| 6. Фондоемкость, тыс. руб. | 0, 07 | 0, 06 | – 0, 01 | 85, 7 |

| 7. Фондорентабельность, тыс. руб. | 0, 33 | 0, 48 | + 0, 15 | 145, 5 |

| 8. Фондовооруженность, тыс. руб. | 17, 8 | 16, 8 | – 1, 0 | 94, 4 |

Рассчитаем влияние на объем оборота фондоотдачи основных фондов и стоимости основных фондов в целом;

В отчетном году по сравнению с базисным фондоотдача увеличилась на 15, 1%, фондоемкость снизилась на 14, 3%, фондорентабельность увеличилась на 45, 5%.

ЗАКЛЮЧЕНИЕ

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

- для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

- независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

- основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

- аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

- основным счетом, по которому отражается движение основных средств, является счет 01 «Основные средства». При этом перемещение основных фондов внутри хозяйственного органа не оформляется системно, т.е записями по счетам;

- особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

- при составлении годовой отчетности на предприятии данные об основных средствах отражаются в балансе предприятия ф. №5 «Приложение к балансу предприятия»;

- был проведен анализ эффективности использования основных средств.

СПИСОК ЛИТЕРАТУРЫ

1. О бухгалтерском учете. Федеральный закон от 21.11.1996г. № 129-ФЗ. М., 1996.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждены приказом Минфина России от 31.10.200г. № 94н.

3. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина России от 30.03.2001г. № 26н.

4. Артеменко В.Г. Финансовый анализ, Москва-Новосибирск: Дело и Сервис, 1999.

5. Астахов В.П. Бухгалтерский (Финансовый) учет, М.: Мирт, 2003.

6. Белов А.А., Белов А.Н. Бухгалтерский учет, М.: Эксмо, 2005.

7. Гетьман В.Г. Финансовый учет, М.: Финансы и статистика, 2002.

8. Ефимова О.В. Финансовый анализ, М.: Бух.учет, 2002.

9. Козлова Е.П. Бухгалтерский учет в организациях, М.: Финансы и статистика, 2003.

10. Кондраков Н.П. Бухгалтерский учет, М.: ИНФРА, 2004.

11. Пястолов С.М. Анализ финансово-хозяйственной деятельности, М.: академия, 2002.

12. Савицкая Г.В. Экономический анализ, М.: Новое знание, 2003.

13. Тумасян Р.З. Бухгалтерский учет, М.: ОМЕГА-Л, 2005.

14. Хотинская Г.И., Харитонова Г.В. Анализ хозяйственной деятельности предприятия, М.: Финансы и статистика, 2002.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ПОНЯТИЯ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация и оценка основных средств 4

1.2 Задачи учета и анализа основных средств, источники информации для анализа

ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

2.1. Документальное оформление движения основных средств

2.2 Аналитический и синтетический учет движения основных средств

2.3 Порядок начисления и учет амортизации основных средств

2.4 Учет затрат по ремонту основных средств

ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

3.1 Анализ обеспеченности предприятия основными средствами производства

3.2 Анализ интенсивности и эффективности использования основных средств

3.3 Анализ использования производственной мощности предприятия

3.4 Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В данной курсовой предлагается рассмотреть вопросы, связанные с эффективностью использования основных производственных средств. Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентоспособность на рынке.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность, использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы курсовой работы.

Целью данной курсовой работы является изучение теоретических основ, методики учета основного капитала и анализа эффективности его использования, развитие аналитического мышления, систематизации, закрепления и расширения теоретических знаний по специальности «Бухгалтерский учет» и «Анализ финансово-хозяйственной деятельности».

Предметом исследования являются учетно-аналитические процессы, связанные с учетом основного капитала и анализом эффективности его использования, происходящие на ДГУП военной торговли № 103, которое является объектом исследования.

Для достижения целей курсовой работы необходимо решить следующие задачи:

– изучить теоретические аспекты учета основных средств;

– исследовать существующий порядок учета движения основных средств, порядок начисления и учета амортизации и затрат по ремонту основных средств;

– осуществить анализ эффективности использования основных средств.

Информационной базой для написания данной курсовой работы послужили данные бухгалтерского учета исследуемого предприятия, нормативная и законодательная база, научная, специальная и справочная литература.

ГЛАВА 1 ПОНЯТИЯ И КЛАССИФИКАЦИЯ ОСНОВНЫХ

СРЕДСТВ

Последнее изменение этой страницы: 2020-02-16; Просмотров: 157; Нарушение авторского права страницы