|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

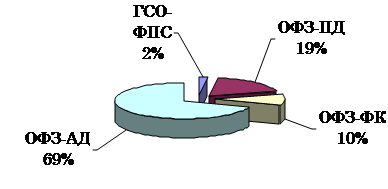

Анализ динамики и структуры внутреннего долга РФ

Под государственным внутренним долгом понимаются долговые обязательства Российской Федерации как заемщика или гаранта погашения займов другими заемщиками перед резидентами (юридическими и физическими лицами) или нерезидентами, выраженными в валюте РФ. Основная часть внутренней задолженности большинства стран выражена в государственных ценных бумагах, а портфель долговых обязательств правительства является крупнейшим финансовым портфелем в стране. О емкости внутреннего рынка государственных облигаций судят на основе сопоставления объема государственных ценных бумаг и ВВП. Так, наименее емкими из проанализированных 24 стран являются рынки Аргентины, Гонконга и России, где данное соотношение было ниже 10%, в Китае, Корее и Мексике его значение близко к 20%, в диапазоне от 1/3 до 2/3 ВВП – в большинстве рассмотренных стран (Канаде, Германии, Польше, Великобритании, США и др.), в Италии объем рынка государственных ценных бумаг чуть меньше ВВП (92, 4%), а в Японии даже значительно превышает его объем (142, 2%)[9]. Структура государственного внутреннего долга РФ включает следующие основные элементы: рыночные долговые обязательства. К ним относятся эмитированные государством и свободно обращающиеся на внутреннем рынке государственные ценные бумаги; нерыночные долговые обязательства, выпущенные в счет финансирования образовавшейся задолженности бюджета (векселя Министерства финансов РФ, задолженность перед Банком России); государственные гарантии и поручительства, представленные федеральным правительством, субъектами РФ и муниципальными образованиями; государственный внутренний долг, принятый от бывшего СССР[10]. Размеры и структура государственного внутреннего долга даны в программе государственных внутренних заимствований Российской Федерации, субъектов Федерации и муниципальных образований. Программа входит в число документов, представляемых одновременно с проектом бюджета на очередной финансовый год. Наибольшую долю в структуре внутреннего долга занимают рыночные долговые обязательства (примерно 80%). На долю нерыночных долговых обязательств приходится около 18%. На сегодняшний день существует три основных формы покрытия государственного внутреннего долга: добровольный, рыночный кредит - размещение ценных бумаг на свободном (или почти свободном рынке). К ценным бумагам, размещенным таким образом, принадлежат государственные краткосрочные обязательства (ГКО), облигации федерального займа (ОФЗ), облигации сберегательного займа (ОСЗ); вынужденный (квазирыночный) кредит - рыночное оформление фактического государственного долга. К таким бумагам относятся облигации внутреннего валютного займа (ОВВЗ), казначейские обязательства (КО), векселя Минфина, переоформившие на Минфин задолженность предприятий по банковским кредитам, предоставленным под государственные программы. Сюда же может быть отнесен портфель государственных бумаг ЦБ, сформированный в целях поддержки собственно рынка; дружеский (административный) кредит Центрального банка Минфину[11]. Структура внутреннего долга РФ состоит из: Государственных краткосрочных облигаций (ГКО); Облигаций федерального займа с переменным купоном (ОФЗ-ПК), с постоянным купонным доходом (ОФЗ-ПД), с фиксированным купоном (ОФЗ-ФК) и с амортизацией долга (ОФЗ-АД). Государственные бескупонные краткосрочные облигации (ГКО) эмитируются с мая 1993 г. по поручению Правительства Министерством финансов. Гарантом функционирования ГКО выступает Центральный банк России, который обеспечивает размещение, сбережение и погашение облигаций. Покупателями их могут выступать не только юридические, но и физические лица. Эмиссия ГКО осуществляется в форме отдельных выпусков на срок 3, б, 9 и 12 месяцев. Облигации существуют только в виде записи на счетах. До августа 1998 г. государство ни разу не нарушило сроков погашения по ГКО и обязательств по выплате процентов. После внутреннего дефолта, фактически объявленного правительством России 17 августа 1998 г. по своим обязательствам, расчеты с держателями ГКО были приостановлены. Впоследствии была проведена реструктуризация этой задолженности, которая регулировалась Распоряжениями Правительства РФ от 12.12.98 № 1787-р «О новации по государственным ценным бумагам» и от 20.11.99 № 1904-р. Облигации федерального займа (ОФЗ) – среднесрочные купонные облигации. ОФЗ с переменным купоном были выпущены в обращение 14 июня 1996 г. в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа, утвержденными Постановлением Правительства РФ от 15 мая 1995 г. № 458. Эмитентом их является Минфин России. Эмиссия ОФЗ с переменным купоном осуществляется в форме отдельных выпусков, условия каждого выпуска утверждаются Минфином РФ отдельно. Срок обращения ОФЗ устанавливался от 1 до 5 лет. Размещались эти бумаги в 1995-1998 гг. через аукционы, вторичные торги велись на бирже. Доход по ОФЗ зависел от доходности по ГКО и устанавливался в виде процента от номинала. Накопленный купонный доход рассчитывался пропорционально числу дней от даты предшествующей выплаты до даты продажи ОФЗ. В 1999 г. Минфин РФ начал выпуск облигаций федерального займа с фиксированным купонным доходом в процентах от номинала. Номинал облигации – 1000 руб. В 2002 году Минфин разместил ОФЗ с амортизацией долга на 6, 67 млрд. руб. по номиналу со сроком обращения 9, 5 лет по доходности 12, 94% годовых. ОФЗ-АД - это облигации федерального займа с амортизацией долга, погашение основной суммы по которым происходит не единовременно, а частями. При этом по этим облигациям, как и по обычным ОФЗ, в период их обращения производятся регулярные выплаты накопленного купонного дохода (погашение купонов). Размещение на рынке бумаг со столь длительным сроком обращения по доходности менее 13% годовых является несомненным достижением Минфина. Доходность по этим бумагам станет теперь ориентиром доходности долгосрочных финансовых инструментов на российском рынке. Кроме того, для нужд пенсионной системы начинается выпуск специальных ценных бумаг - государственных сберегательных облигаций (ГСО). При анализе удельного веса каждого вида ценных бумаг в современной структуре государственного внутреннего долга, можно сделать вывод о том, что наибольший удельный вес имеют облигации федерального займа с амортизацией долга – 69%, ОФЗ с постоянным купонным доходом составляют 19%, ОФЗ с фиксированным купоном – 10%, и наименьший удельный вес имеют государственные сберегательные облигации (ГСО-ФПС) – 2%. [рис. 1] К 2008 г. по оценкам экспертов, около 300 млрд. руб. будет приходиться на рынок государственных сберегательных облигаций и около 1250 млрд. руб. - на рынок облигаций федерального займа.

Рис.1. Структура государственного внутреннего долга, выраженного в государственных ценных бумагах, на 11.09.2006 г.

Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Последовавшее за кризисом 1998 г. некоторое снижение в росте государственных заимствований сменилось их активным ростом, начиная с 2003 года. Так, если в 1996 г. внутренний долг составлял 76, 76 млрд. руб., в 1997 г. - 248, 98 млрд. руб., то в 2003 г. он возрос до 654, 7 млрд. руб. На 1 января 2006 г. внутренний долг РФ составил уже 851, 15 млрд. руб. [табл. 1].

Таблица 1. Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, млрд. руб.[12]

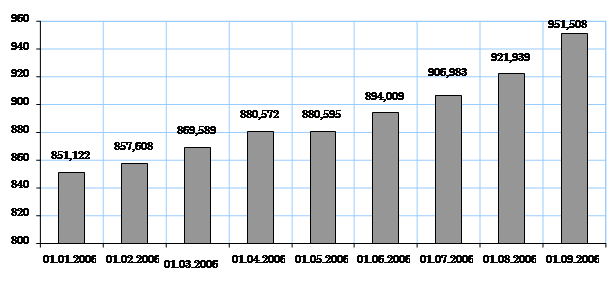

Рис.2. Государственный внутренний долг, выраженный в государственных ценных бумагах, млрд. руб[13].

Внутренний долг за последние 6 лет увеличился на 62, 3% или на 321, 3 млрд. руб. Но в долгосрочном плане правительства указывалось, что ожидаемый объем внутреннего долга в 2004-2005 годах, который рассчитан по потенциальному спросу и предложению на государственные ценные бумаги, мог возрасти до 1000 млрд. руб. (6, 7% ВВП) на начало 2005 г. и до 1200 млрд. руб. (7, 3% ВВП) на начало 2006 г[14]. Если проследить динамику внутреннего долга за 2006 год, то мы увидим, что на 1 января долг составил 851, 122 млрд. руб., а на 1 сентября он равнялся уже 951, 508 руб. [рис. 2] Увеличение внутреннего долга, наблюдающееся на протяжении последних лет, происходит в основном за счет прироста объема задолженности выраженной ОФЗ-АД, которая является, можно сказать, единственным инструментом на рынке, обладающим хорошей ликвидностью. В апреле 2005 г. Правительство РФ рассмотрело долговую стратегию на 2006-2008 гг. Два года назад был рассмотрен аналогичный документ на период 2003-2005 гг. В принципе документ сохраняет ту позицию, которую Минфин выбрал еще 2 года назад: государственный долг Российской Федерации и совокупный государственный долг должен уменьшаться по отношению к ВВП, при этом доля государственного внутреннего долга должна расти. Согласно этой стратегии планируется привлечь на внутреннем рынке за счет размещения государственных ценных бумаг 868, 5 млрд. руб. при одновременном погашении рублевых облигаций на сумму 265, 3 млрд. руб. За 3 года чистое привлечение по государственным бумагам составит 603, 2 млрд. руб. Министерство финансов планирует ежегодно увеличивать объем рынка ГКО/ОФЗ на 115-150 млрд. руб. Государственный долг возрастет с 931, 2 млрд. руб. на начало 2006 года до 1554, 1 млрд. руб. на начало 2009 года.[15] Министерством финансов предусмотрена следующая долгосрочная стратегия в области погашения государственного внутреннего долга:

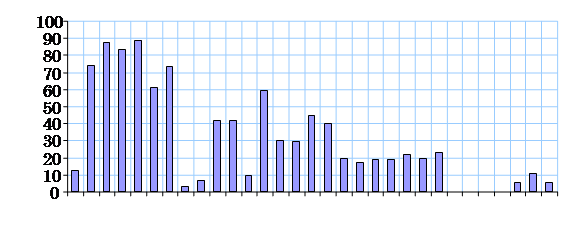

Рис.3. Ожидаемая динамика объемов погашения внутреннего государственного долга РФ.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 187; Нарушение авторского права страницы