|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные фонды: состав, структура, учет и оценкаСтр 1 из 5Следующая ⇒

Содержание

Введение Глава 1. Экономическое содержание процесса амортизации Основные фонды: состав, структура, учет и оценка Понятие, сущность амортизации Основные положения, регулирующие процесс начисления амортизационных отчислений Глава 2. Анализ методов начисления амортизации Сравнительный анализ методов начисления амортизационных отчислений Расчет амортизации основных средств на предприятии Глава 3. Совершенствование практического применения методов начисления амортизации Заключение Список использованной литературы Приложение 1 Приложение 2

Введение

Экономическая система представляет собой совокупность общественных отношений в сфере производства, обмена и распределения продукции. Общество постоянно нуждается в удовлетворении не только социальных, но и материальных потребностей, которые становятся целью процесса производства. Данный процесс определяют пять основных факторов: труд, земля, капитал, предпринимательские способности и информация, выделяемая в отдельный фактор производства сравнительно недавно. Все факторы нуждаются в воссоздании, чтобы обеспечить непрерывность процесса производства материальных благ. Труд воссоздается путем своевременной выплаты заработной платы, земля и предпринимательские способности - проведением восстановительных работ и в виде безукоризненного стремления к прибыли, информация - построением системы информационного обеспечения. Остается капитал, представляющий собой совокупность имущества и активов, используемых с целью получения прибыли. Понятие капитала как фактора производства тесно связано с понятием основных фондов. Для того, чтобы капитал приносил прибыль в процессе производства, необходимо постоянно поддерживать его в первоначальном рентабельном состоянии, чтобы его неизбежный износ не наносил ущерба коммерческой деятельности предприятия. С целью избегания убытков и поддержания прибыльности капитальных фондов организация производит амортизационные отчисления. Амортизационные отчисления на полное восстановление капитала производятся с дохода, получаемого от реализации продукции, созданной с помощью капитальных фондов. Причем, фактически амортизационные отчисления включаются в стоимость произведенной данными капитальными фондами продукции и представляют собой перенесение стоимости постепенно изнашивающихся основных средств на стоимость вырабатываемой продукции. Таким образом, амортизация - это процесс воспроизводства капитала. Чем быстрее происходит его воссоздание, тем эффективнее коммерческая деятельность организации, что подтверждает значимость изучения данной составляющей финансов. Это становится особенно актуальным в условиях, когда на государственном уровне устанавливаются такие задачи, как стремительное развитие высокотехнологичных отраслей, повышение инвестиционной привлекательности страны, увеличение доли наукоемкого производства, требующих эффективного использования аккумулируемых для этого денежных фондов и капиталов. Цель нашего курсового проекта - изучение основных методов начисления амортизации, определение их преимуществ и недостатков. Задачи, которые были поставлены перед работой над этим проектом, представлены ниже: определение главных теоретических аспектов, раскрывающих понятия основных средств, их износа и амортизации; изучение и сравнительный анализ методов начисления амортизационных отчислений; рассмотрение примера начисления амортизации на предприятии; освещение важных мер по совершенствованию практического применения методов начисления амортизации. Предметом исследования являются методы начисления амортизационных отчислений, выбор которых считается ключевым этапом проведения амортизационной политики. Уровень освещения этой темы в литературных, публицистических источниках и СМИ признается довольно высоким, что создает благоприятные условия для работы над нашим проектом, гарантирует использование свежих статистических данных, дает возможность отражения последних изменений и нововведений в законодательстве данной отрасли, в опыте зарубежных стран и практике российских организаций. Глава 1. Экономическое содержание процесса амортизации Глава 2. Анализ методов начисления амортизации Сравнительный анализ В настоящее время различаются методы начисления амортизации для целей бухгалтерского и налогового учета. Согласно ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов: линейный метод; метод уменьшаемого остатка; метод списания стоимости пропорционально объему продукции (работ); метод списания стоимости по сумме чисел лет срока полезного использования. Обязательным условием является то, что применение одного из методов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится с учетом следующих факторов: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта (например, срок аренды). В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту, о чем говорилось в предыдущей главе. Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, - земельные участки и объекты природопользования. Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия. Рассмотрим подробнее методы начисления амортизационных отчислений на предприятия. Линейный метод заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

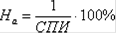

А.С. - амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже).

СПИ - срок полезного использования объекта основных средств в годах. Сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле:

Метод уменьшаемого остатка При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается, исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией. Амортизационные отчислений за год определяется следующим образом:

А.С. - амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже).

СПИ - срок полезного использования объекта основных средств, лет; К - повышающий коэффициент, равный, согласно ПБУ 6/01, не более 3. Повышающий коэффициент является составляющей нормы амортизации. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, установленной на дату ввода данного объекта в эксплуатацию. При этом в течение срока амортизации объекта основных средств норма амортизации изменена быть не может, в том числе не может изменяться и значение коэффициента. Максимальная величина повышающего коэффициента может быть установлена к амортизации основных средств, используемых в лизинговых сделках. Подробнее о порядке применения повышающих коэффициентах будет сказано ниже. Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно, исходя из годовой суммы амортизационных отчислений по формулам:

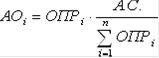

Метод списания стоимости пропорционально объему продукции (работ, услуг) Этот способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в (текущем) периоде к ресурсу объекта. Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта. Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

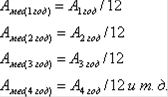

АОi - сумма амортизационных отчислений в отчетном году i; А.С. - амортизируемая стоимость объекта основных средств; ОПРi - прогнозируемый объем выпуска продукции в течение срока эксплуатации; = 1, …, - годы срока полезного использования объекта. Метод списания стоимости по сумме чисел лет срока полезного использования Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока его полезного использования. Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

СЧЛ - сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта; СПИ - выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта. Например, если срок службы основного средства СПИ = 5 лет, то сумма чисел лет будет равной: СЧЛ = 5 · (5 + 1) / 2 = 15. Следовательно, в первый год будет списана 1/3 его стоимости (5 / 15 = 1 / 3), во второй год - 4 / 15 и т.д. Рассмотрим на примере перечисленные методы начисления амортизации. Пусть первоначальная стоимость токарного станка равна 150 000 руб., полезный срок использования - 5 лет (примечание: в расчете способом уменьшаемого остатка коэффициент ускорения равен 2). Результаты расчетов сумм амортизационных отчислений по каждому году эксплуатации каждым из перечисленных выше методов представим в таблице 1.

Таблица 1 - Сравнительный расчет амортизации

Из таблицы 1 видно, что при линейном способе амортизационные отчисления распределяются равномерно по годам эксплуатации. При способе уменьшаемого остатка организация большую часть амортизации начисляет в первые годы эксплуатации токарного станка, а затем постепенно снижает начисления. В пользу метода уменьшающегося остатка в отличие от равномерного начисления обычно приводят два аргумента: затраты на содержание и ремонт объекта растут по мере увеличения его срока службы (то есть методом уменьшающегося остатка получается более точный конечный финансовый результат); многие внеоборотные активы теряют значительную часть своей рыночной стоимости уже в первые годы эксплуатации. В период инфляции выбор метода начисления износа с сокращающейся балансовой стоимостью выгоден предприятию тем, что оно платит свои налоги обесцененными деньгами. Для способа списания стоимости по сумме чисел лет полезного использования самые большие отчисления приходятся на первые годы эксплуатации объекта основных средств. В последующие годы сумма амортизационных отчислений довольно резко падает. Очевидно, что при списании стоимости пропорционально объему продукции (работ) увеличение годового выпуска влечет за собой пропорциональное увеличение амортизационных отчислений. На основе сравнительного анализа методов начисления амортизации приходим к выводу о том, экономически обоснованным будет метод, выбранный в соответствии с определением результата факторов, влияющих на объект амортизации и экономический процесс, в котором он принимает непосредственное участие. Если согласно расчетам предприятия экономически выгодно как можно быстрее списать балансовую стоимость станка, обоснован метод списания по сумме чисел лет полезного использования и т.п. Порядок проведения налогового учета на предприятии в соответствии со статьей 259.2 НК РФ предусматривает применение одного из двух методов начисления амортизационных отчислений: линейного и нелинейного метода. Нелинейный метод предполагает, что месячная норма амортизации, определенная исходя из срока полезного использования объекта, применяется каждый раз к остаточной стоимости объекта, сформировавшейся на начало текущего месяца. Его главное отличие от прежнего нелинейного метода заключается в том, что амортизацию надо начислять не по каждому отдельному объекту основных средств, а по амортизационным группам. Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Для перехода с линейного метода на нелинейный ограничений нет, кроме того, что таковой возможен лишь с начала налогового периода, которым является календарный год, и такой переход должен происходить не чаще одного раза в пять лет. На 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе. В дальнейшем суммарный баланс каждой амортизационной группы определяется на 1-е число месяца, для которого определяется сумма начисленной амортизации. Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета объектов амортизируемого имущества, амортизация по которым начисляется линейным методом. При изменении первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы). Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации, которые будут представлены ниже, по следующей формуле: =В - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); - суммарный баланс соответствующей амортизационной группы (подгруппы); - норма амортизации для соответствующей амортизационной группы (подгруппы). В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации.

Таблица 2 - Нормы амортизации для амортизационных групп

Кроме того, для достижения ожидаемого результата в более короткие сроки применения нелинейного метода предусмотрено использование системы повышающих коэффициентов. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации. При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам. В отношении собственных амортизируемых основных средств налогоплательщиков - сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты). В отношении собственных амортизируемых основных средств налогоплательщиков - организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны. В отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или к объектам, имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 в следующих случаях. В отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам. В отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности. Допускается начисление амортизации ниже установленных норм амортизации по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения в порядке, установленном для выбора применяемого метода начисления амортизации. При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость реализуемых объектов амортизируемого имущества определяется исходя из фактически применяемой нормы амортизации. Сравнение линейного и нелинейного методов показывает, что, как и прежде, больший размер амортизации возникает в течение первых 35-40 процентов срока полезного использования. Так, например, начисляя амортизацию основного средства линейным методом (при условии, что срок полезного использования будет принят как 25 месяцев), норма амортизации составит 4 процента (1/25 × 100%). В случае когда стоимость ОС равна 100 000 рублей, сумма амортизации составит 4000 рублей. При тех же условиях, но при использовании нелинейного метода установленная законодателем норма амортизации составляет 8, 8 процента. Расчеты показывают, что амортизация в течение первых девяти месяцев использования нелинейного метода будет больше 4000 рублей, а в течение оставшегося срока - меньше этой суммы. При достижении остаточной стоимости в 18-м месяце 19 000 рублей амортизация продолжится и в 19-м месяце, а остаток в размере 17 400 рублей будет списан на внереализационные расходы. Таким образом, эффект с точки зрения более высокого уровня амортизации достигается в течение первых девяти месяцев, или в течение 36 процентов срока полезного использования. За это время будет самортизировано 44 процента стоимости основного средства, в оставшийся период - 56 процентов. При линейном методе в первые девять месяцев будет самортизировано 36 000 рублей (4000 руб. × 9 мес.), что составляет 36 процентов от стоимости основного средства, а в оставшийся - 64 процента. Для тех организаций, которые стремятся к ускоренной амортизации, более эффективным, безусловно, будет нелинейный метод. Рассмотрев все основные методы начисления амортизационных отчислений, которые используются в практике российских организаций, приходим к выводу о том, что каждый метод имеет свои преимущества и недостатки. В зависимости от правильности оценки факторов, которые определяют деятельность хозяйствующего субъекта, каждый из перечисленных методов может стать как самым оптимальным, так и абсолютно не приемлемым в целях обеспечения эффективной амортизационной политики предприятия.

Заключение

Подводя итоги проделанной работы, отмечая выполнение поставленных в начале задач, обозначим главные выводы. Амортизация - это процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. При реализации мероприятий, направленных на оптимизацию амортизационных механизмов, функционирующих на предприятии необходимо учитывать конкретные условия осуществления хозяйственной деятельности, формирующиеся под влиянием факторов микро- и макроэкономической среды, и опираться на анализ действующих норм. Выбор методов, по которым будет производиться расчет величин амортизационных отчислений, является ответственным шагом на пути к достижению целей по «безболезненному» формированию восстановительных фондов, представляющих собой один из главных внутренних источников финансирования деятельности любого предприятия. Сегодня наиболее распространенными являются следующие методы начисления амортизации. Линейный метод - заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Нелинейный метод отличается от линейного тем, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Амортизация начисляется в два этапа, особенности которых представлены в теоретической части данной работы. Метод уменьшаемого остатка - предполагает, что годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией. Метод списания стоимости пропорционально объему продукции (работ, услуг) - начисление амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в (текущем) периоде к ресурсу объекта. Метод списания стоимости по сумме чисел лет срока полезного использования - предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока его полезного использования. Самые большие отчисления приходятся на первые годы эксплуатации объекта основных средств Ускоренная амортизация - начисление износа основного средства с применением к норме амортизационных отчислений повышающего коэффициента. Метод характеризуется быстрым возмещением значительной части затрат, выигрышем за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. Рассмотрев все основные методы начисления амортизационных отчислений, которые используются в практике российских организаций, пришли к выводу о том, что каждый метод имеет свои преимущества и недостатки. В зависимости от правильности оценки факторов, которые определяют деятельность хозяйствующего субъекта, каждый из перечисленных методов может стать как самым оптимальным, так и абсолютно не приемлемым в целях обеспечения эффективной амортизационной политики предприятия. Например, в условиях инфляции выбор метода начисления износа с сокращающейся балансовой стоимостью выгоден предприятию тем, что оно платит свои налоги обесцененными деньгами и наоборот. Список использованной литературы

1. Налоговый Кодекс Российской Федерации / Интернет-портал < http: //www.nalkodeks.ru/> . Амортизация основных средств / Аналитический информационный портал «Клерк» // < http: //www.klerk.ru/> . Методы начисления амортизации / Интернет-библиотека Красноярского Филиала МЭСИ // < http: //www.kfmesi.ru/bibl/> . Экономика предприятия / Учеб. / В.М. Семенова. - М.: 2008. . Анализ хозяйственной деятельности предприятия. Учеб. / Г.В. Савицкая. - М., 2007. . Теория бухгалтерского учета. Учебник для вузов / Бабаев Ю.А. // 3-е ИЗД., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2006. . Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие // Издание 5-е, переработанное и дополненное. - Москва: ИКЦ «Март», 2006. . Интернет-энциклопедия «Википедия» / ru.wikipedia.org/ . C.Н. Ивашковский / Сравнение методов начисления амортизации // Интернет-портал Тренинговой компании «Акинцев и партнеры», < http: //www.toptrening.ru/> . К. Волошин / Новые правила амортизации // Интернет-портал «Налоговое право. Аналитика», < http: //www.taxpravo.ru/analitika/> . Финансы предприятий. Учебник / Ковалев В.В. // Москва, «Проспект Велби», 2010. . Финансовый менеджмент / Под ред. Е.И. Шохина. - М: ИД ФБК-ПРЕСС, 2003. . Бухгалтерский учет. Учебник для ВУЗов / Сапожникова Н. Г. // Издательство «Кнорус», 2010

Приложение 1

Приложение 2 Содержание

Введение Глава 1. Экономическое содержание процесса амортизации Основные фонды: состав, структура, учет и оценка Понятие, сущность амортизации Основные положения, регулирующие процесс начисления амортизационных отчислений Глава 2. Анализ методов начисления амортизации Сравнительный анализ методов начисления амортизационных отчислений Расчет амортизации основных средств на предприятии Глава 3. Совершенствование практического применения методов начисления амортизации Заключение Список использованной литературы Приложение 1 Приложение 2

Введение

Экономическая система представляет собой совокупность общественных отношений в сфере производства, обмена и распределения продукции. Общество постоянно нуждается в удовлетворении не только социальных, но и материальных потребностей, которые становятся целью процесса производства. Данный процесс определяют пять основных факторов: труд, земля, капитал, предпринимательские способности и информация, выделяемая в отдельный фактор производства сравнительно недавно. Все факторы нуждаются в воссоздании, чтобы обеспечить непрерывность процесса производства материальных благ. Труд воссоздается путем своевременной выплаты заработной платы, земля и предпринимательские способности - проведением восстановительных работ и в виде безукоризненного стремления к прибыли, информация - построением системы информационного обеспечения. Остается капитал, представляющий собой совокупность имущества и активов, используемых с целью получения прибыли. Понятие капитала как фактора производства тесно связано с понятием основных фондов. Для того, чтобы капитал приносил прибыль в процессе производства, необходимо постоянно поддерживать его в первоначальном рентабельном состоянии, чтобы его неизбежный износ не наносил ущерба коммерческой деятельности предприятия. С целью избегания убытков и поддержания прибыльности капитальных фондов организация производит амортизационные отчисления. Амортизационные отчисления на полное восстановление капитала производятся с дохода, получаемого от реализации продукции, созданной с помощью капитальных фондов. Причем, фактически амортизационные отчисления включаются в стоимость произведенной данными капитальными фондами продукции и представляют собой перенесение стоимости постепенно изнашивающихся основных средств на стоимость вырабатываемой продукции. Таким образом, амортизация - это процесс воспроизводства капитала. Чем быстрее происходит его воссоздание, тем эффективнее коммерческая деятельность организации, что подтверждает значимость изучения данной составляющей финансов. Это становится особенно актуальным в условиях, когда на государственном уровне устанавливаются такие задачи, как стремительное развитие высокотехнологичных отраслей, повышение инвестиционной привлекательности страны, увеличение доли наукоемкого производства, требующих эффективного использования аккумулируемых для этого денежных фондов и капиталов. Цель нашего курсового проекта - изучение основных методов начисления амортизации, определение их преимуществ и недостатков. Задачи, которые были поставлены перед работой над этим проектом, представлены ниже: определение главных теоретических аспектов, раскрывающих понятия основных средств, их износа и амортизации; изучение и сравнительный анализ методов начисления амортизационных отчислений; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 167; Нарушение авторского права страницы

, где

, где , где

, где

, где:

, где:  , где:

, где:

, где

, где , где

, где , где

, где