|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и инструментарий проведения анализа экономической деятельности на ЧУП «Слуцкая база ОПС»

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. Если задаться целью перечислить все когда-либо использованные финансовые показатели, то можно насчитать их более сотни. В данном разделе отчета будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы. Такое подразделение можно сделать различными способами. Результаты деятельности ЧУП «Слуцкая база ОПС» интересуют самых различных людей. Основные заинтересованные группы - это собственники (инвесторы), руководители предприятия, кредиторы, работники и рабочие предприятия (профсоюзы), правительственные учреждения и общество в целом, как потенциальные инвесторы и потребители разнообразных социальных благ, генерируемых данным предприятием. Эти группы рассматривают деятельность предприятия с разных позиций, и их оценка часто охватывает не только финансовые данные, а более широкий спектр ценностей, которые не обязательно имеют количественное измерение. Для проведения анализа экономического анализа предпринимательской деятельности предприятия используются определенные методы и инструментарий. Наиболее простой метод - сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т. е. показатели следует пересчитать с учетов однородности составных элементов, инфляционных процессов в экономике, методов оценки и др. Метод группировок - это, когда показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявления факторов, влияющих на изменение показателей. Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель. В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются: ) для количественной характеристики финансового состояния; ) для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; ) для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; ) для определения нормальных ограничений и критериев различных сторон финансового состояния. Для анализа экономической эффективности деятельности ЧУП «Слуцкая база ОПС» применялись определенные алгоритмы и формулы. Основным информационными источниками для такого анализа являлись бухгалтерский баланс, отчет о прибылях и убытках. Финансовыми коэффициентами при проведении операционного анализа являются: коэффициент изменения валовых продаж; коэффициент валового дохода; коэффициент операционной прибыли; коэффициент чистой прибыли. При анализе операционных издержек - коэффициент производственной себестоимости реализованной продукции; коэффициент издержек по реализации; коэффициент общих и административных издержек; коэффициент процентных платежей. При проведении анализа управления активами ЧУП «Слуцкая база ОПС» рассматривались следующие показатели: оборачиваемость активов; оборачиваемость постоянных активов; оборачиваемость чистых активов; оборачиваемость дебиторской задолженности; средний период погашения дебиторской задолженности; оборачиваемость товарно-материальных запасов; оборачиваемость товарно-материальных запасов по себестоимости; оборачиваемость кредиторской задолженности; средний период погашения кредиторской задолженности. Показателями ликвидности являлись: коэффициент текущей ликвидности; коэффициент быстрой ликвидности; коэффициент абсолютной ликвидности. Показатели прибыльности (рентабельности) рассматривались как расчет: рентабельности оборотных средств; рентабельности активов; рентабельности собственного капитала; рентабельности используемого капитала (рентабельность чистых активов). Анализируя показатели структуры капитала, рассматривалось: отношение задолженности к активам; отношение задолженности к капитализации; соотношение заемного и собственного капитала; отношение задолженности к собственному капиталу; коэффициент капитализации. Показателями обслуживания долга - были показатель обеспеченности процентов; показатель обеспеченности процентов и основной части долга;

1. Операционный анализ: а) Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного показателя производится по формуле:

где S1 - (Sales) выручка за отчетный год; 0 - выручка за предыдущий год.

В отчетном году выручка выросла на 29, 43%. б) Коэффициент валового дохода (валовой прибыли) показывает, какую долю валовый доход занимает в выручке. Расчет коэффициента производится по формуле:

где GI - (Gross Income) валовая прибыль.

Валовая прибыль составляет 57, 87% выручки от реализации. в) Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране. Расчет этого коэффициента осуществляется по формуле:

где EBIT (OI) - (Earnings Before Interests and Taxes) операционная прибыль.

Операционная прибыль составляет 32, 72 % выручки от реализации. г) Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени. Расчет этого показателя производится по формуле:

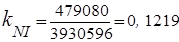

где NI - (Net Income) чистая прибыль.

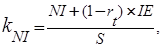

Прибыльность продаж составляет 12, 19%. Расчет коэффициента чистой прибыли при исключении процентных платежей производится по формуле:

где rt - (rate of taxes) ставка налога на прибыль (24%); IE - (Interest Expenses) процентные платежи.

При исключении процентных платежей прибыльность продаж составляет 14, 43%. 2 Анализ операционных издержек производится с целью оценки относительной динамики долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Анализ операционных издержек позволяет выяснить истинную причину изменения показателей прибыльности ЧУП «Слуцкая база ОПС». а) Коэффициент производственной себестоимости реализованной продукции является дополнением коэффициента валового дохода в том смысле, что эти два коэффициента в сумме должны составлять 100%. Он рассчитывается по следующей формуле:

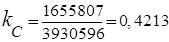

где C - (Cost of goods sold) производственная себестоимость.

Производственная себестоимость составляет 42, 13% выручки от реализации. финансовый устойчивость платежеспособность ликвидность б) Коэффициент коммерческих издержек показывает, какую долю выручки занимают расходы, связанные с реализацией продукции. Рассчитывается он по формуле:

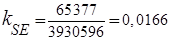

где SE - (Selling Expenses) - коммерческие затраты.

Коммерческие затраты составляют 1, 66% выручки. в) Коэффициент управленческих расходовпоказывает долю выручки, приходящуюся на административные затраты:

где AE - (Administrative Expenses) управленческие расходы.

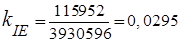

Затраты на управление составляют 23, 49% выручки от реализации. г) Коэффициент процентных платежей показывает, какую долю в выручке от реализации занимают платежи по кредитам:

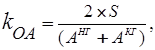

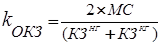

На оплату процентов по кредитам приходится 2, 95% выручки от реализации продукции предприятия. Анализ управления активами: а) Коэффициент оборачиваемости активов показывает, какая сумма дохода получается на рубль активов предприятия. Он рассчитывается по формуле:

где АНГ - активы на начало года; АКГ - активы на конец года.

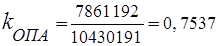

От эксплуатации 1 тыс. руб. активов предприятие получает 470 руб. выручки. Оборачиваемость постоянных активов показывает, какая сумма дохода получается на единицу денежного выражения основных средств предприятия:

где ТАНГ, ТАКГ - текущие активы (оборотные активы) на начало и конец года.

Отдача основных средств предприятия составляет 754 руб./ 1000 руб. Оборачиваемость чистых активов показывает, какая сумма дохода получается на рубль чистых активов предприятия:

где ТОНГ, ТОКГ - текущие обязательства (краткосрочная задолженность) на начало и конец года.

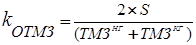

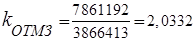

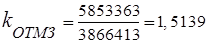

Отдача чистых активов составляет 555 руб./ тыс. руб. б) Оборачиваемость товарно-материальных запасов (ТМЗ) характеризует скорость, с которой товарно-материальные запасы оборачивались в течение отчетного периода. Чем выше показатель оборачиваемости ТМЗ, тем лучше (низкий уровень запасов уменьшает риск, связанный с невозможность реализовать продукцию и указывает на эффективное использование капитала). Если показатель оборачиваемости запасов на данном предприятии значительно выше, чем в среднем по отрасли, это может свидетельствовать о потенциальном дефиците закупаемых товаров и материалов. Рассчитывается по выручке от реализации:

За отчетный год ТМЗ совершили 2, 03 оборота относительно выручки от реализации. Значит на 1 тыс. руб., затраченных ТМЗ, приходится 2030 руб. выручки. Также может рассчитываться по производственной себестоимости:

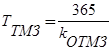

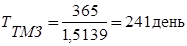

На 1 тыс. руб. затраченных за год ТМЗ приходится 1 510 руб. производственной себестоимости. Средний период обращения запасов рассчитывается по формуле:

Из этого следует, что товарно-материальные запасы совершают один оборот за 241 день (при расчете через производственную себестоимость). в) Оборачиваемость дебиторской задолженности (ДЗ) показывает количество оборотов, совершаемых ДЗ в течение отчетного года:

Средний период оборота дебиторской задолженности определяется по формуле:

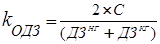

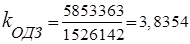

г) Оборачиваемость кредиторской задолженности (КЗ) показывает количество оборотов, совершаемых КЗ в течение отчетного года:

где MC - (Material Costs) материальные затраты на производство продукции.

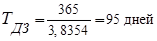

Средний период оборота дебиторской задолженности определяется по формуле:

д) Длительность финансового цикла.Под финансовым циклом принято понимать период, который длится с момента оплаты поставщикам за материалы (погашения кредиторской задолженности) до момента получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Среднее значение длительности финансового цикла рассчитывается как сумма периода оборота (погашения) дебиторской задолженности и товарно-материальных запасов за вычетом периода оборота (выплаты) кредиторской задолженности. Чем выше значение финансового цикла, тем выше потребность предприятия в денежных средствах для приобретения производящих оборотных средств.

Длительность финансового цикла существенно положительна, следовательно, предприятие нуждается в привлечении дополнительных источников финансирования. 4 Анализ ликвидности: а) Коэффициент текущей ликвидности (коэффициент покрытия) представляет собой отношение текущих активов к текущим обязательствам:

Нормативное значение коэффициента покрытия для предприятия торгово-производственного типа равно 2. На начало года коэффициент текущей ликвидности был равен 1, 9046, на конец года - 3, 4527. Произошло значительно улучшение ликвидности предприятия, основной причиной стало погашение большой доли краткосрочной задолженности в течение года. б) Коэффициент быстрой ликвидности рассчитывается с использованием только части текущих активов - денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами. Основная концепция состоит в том, что этот показатель помогает оценить, на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости:

где ДС - денежные средства на счетах предприятия; КФВ - краткосрочные финансовые вложения. Нормативное значение - больше 1. В нашем случае на начало года он равен - 0, 7214, на конец - 1, 1617. По данному показателю также произошло улучшение до уровня выше нормы. в) Коэффициент абсолютной ликвидности допускает, что дебиторская задолженность не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Рассчитывается по формуле:

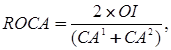

Нормативное значение: 0, 2-0, 4. Этот показатель на начало года равен - 0, 1152 (ниже нормы), на конец года - 0, 0272 (ниже нормы). Такое значительное падение коэффициента быстрой ликвидности вызвано существенным снижением денежных сумм на счетах предприятия, а также выводом средств из краткосрочных финансовых вложений. Анализ рентабельности: Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования менеджментом предприятия его активов. а) Рентабельность оборотного капитала иллюстрирует способность ЧУП «Слуцкая база ОПС» получать прибыль от осуществления основной деятельности, т. е. своих обычных хозяйственных операций. Рассчитывается отношением операционной прибыли к оборотным активам:

где ROCA - (Return on Current Assets)- (Operating Income) операционная прибыль; СА1, СА2 - (Current Assets) оборотные активы на начало и конец года.

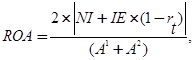

Рентабельность оборотного капитала составила 40, 57%. б) Рентабельность активов оценивается путем сопоставления чистой прибыли с общей суммой активов по балансу. Этот показатель является одним из наиболее важных для характеристики рентабельности предприятия:

где ROA - (Return on Assets) рентабельность активов; А1, А2 - активы на начало и конец года.

Рентабельность активов составила 6, 67%. в) Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия:

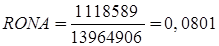

где ROE - (Return on Equity) рентабельность собственного капитала; Е1, Е2 - (Equity) собственный капитал на начало и конец года. Рентабельность собственного капитала на предприятии составляет 7, 21%. г) Рентабельность используемого капитала (или рентабельность чистых активов) рассчитывается путем сопоставления чистой прибыли предприятия, скорректированной на величину процентных платежей по долгосрочным задолженностям, со средней величиной капитала компании в течение года. Смысл этого показателя состоит в анализе эффективности использования капитала ЧУП «Слуцкая база ОПС»:

где RONA - (Return on Net Assets) рентабельность чистых активов; 1, NA2 - (Net Assets) чистые активы.

Величина чистых активов рассчитывается по формуле:

Значит, рентабельность чистых активов составила 8%. Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых ресурсов: а) Отношение задолженности к активам представляет собой первичную и самую широкую оценку, которую можно сделать, стремясь оценить риск кредитора. Этот показатель рассчитывается по формуле:

где L - (Liabilities) суммарные обязательства предприятия. Суммарные обязательства составляют только 25, 46% от активов предприятия, что говорит о невысоком риске кредиторов и низкой вероятности банкротства ЧУП «Слуцкая база ОПС». б) Отношение задолженности к капитализации представляет собой показатель, который формируется с помощью отношения долгосрочной задолженности к сумме капитализации. Этот показатель дает более точную картину риска компании при использовании заемных средств. Капитализация - общая сумма пассивов предприятия за исключением его краткосрочных обязательств. Расчет данного показателя производится по формуле:

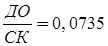

где ДО - долгосрочные обязательства; К - капитализация. Долгосрочные обязательства составляют только 6, 85% капитализированных активов. в) Соотношение заемного и собственного капитала отражает структуру инвестированного капитала:

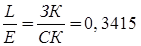

где СК - собственный капитал компании. Долгосрочные обязательства ЧУП «Слуцкая база ОПС» составляют 7, 35% его собственного капитала. г) Отношение задолженности к собственному капиталу оценивает долю используемых заемных финансовых ресурсов и рассчитывается как отношение общей суммы задолженности, включающей текущие обязательства и все виды долгосрочной задолженности, и общего собственного капитала компании:

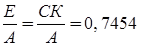

где ЗК - суммарный заемный капитал предприятия. Общая задолженность ЧУП «Слуцкая база ОПС» составляет 34, 15% от собственного капитала. д) Коэффициент капитализации показывает долю собственного капитала компании в его активах:

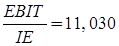

Собственный капитал ЧУП «Слуцкая база ОПС» обеспечивает 74, 54% активов предприятия. Анализ обслуживания долга включает в себя: а) Показатель обеспеченности процентов используется для характеристики возможности предприятия обслуживать долг. Для расчета используется отношение чистой прибыли (выручки) до выплаты процентов и налогов к сумме процентов по долгу, подлежащих оплате в данном отчетном периоде. Расчет производится по формуле:

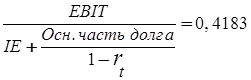

Операционная прибыль в 11 раз покрывает процентные платежи по кредитам, что говорит о низком риске неуплаты процентов. При расчете показателя учитывается не только сумма процентных платежей, но и величина погашения кредита:

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 193; Нарушение авторского права страницы

(15)

(15)

(16)

(16) ,

,  (17)

(17)

(18)

(18) ,

,  (19)

(19)

(20)

(20) ,

,  (21)

(21) ,

,  (22)

(22)

(23)

(23) ,

,  (24)

(24)

(25)

(25)

(26)

(26) ,

,  (27)

(27)

(28)

(28)

(29)

(29)

(30)

(30)

(31)

(31) :

:  , (32)

, (32)

(33)

(33)

(34)

(34) , (35)

, (35) (36)

(36)

(37)

(37)

(38)

(38)

,

,  , (39)

, (39)

(40)

(40) ,

,  ,

,  ,

,  ,

,