|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

РАСЧЕТ БАЗОВОЙ СТРАХОВОЙ ПРЕМИИ ПО ОСАГО В МОЛДОВЕ ⇐ ПредыдущаяСтр 3 из 3

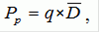

Методология расчета базовой страховой премии и корректирующих коэффициентов по обязательному страхованию гражданской ответственности за ущерб, причиненный автотранспортными средствами, разработана в соответствии с положениями статьи 11 Закона об обязательном страховании гражданской ответственности за ущерб, причиненный автотранспортными средствами, № 414-XVI от 22 декабря 2006 г. и устанавливает порядок расчета базовой страховой премии и корректирующих коэффициентов к базовой страховой премии, а также порядок применения этих коэффициентов. Базовая страховая премия и значение корректирующих коэффициентов рассчитываются Национальной комиссией по финансовому рынку актуарными методами на основании статистической информации о полной стоимости ущерба, зарегистрированного по обязательному страхованию автогражданской ответственности, затратах страховщиков, относящихся к данному классу страхования в предыдущем периоде (не менее года), и прогноза ущерба и расходов на период, для которого устанавливается базовая страховая премия. Базовая страховая премия рассчитывается путем прибавления к рисковой премии расходов страховщика, маржи прибыли и обязательных платежей. ) Чистая премия рассчитывается как произведение между частотой наступления страховых случаев и средним размером ущерба:

где: Pp - чистая премия; q - частота наступления страховых случаев; - средний размер ущерба. ) Частота наступления страховых случаев определяется согласно следующей формуле:

n q = --, N

где: - число страховых случаев, приходящихся на действующие страховые полисы; - количество действующих страховых полисов (в пересчете на год). ) Средний размер ущерба определяется на основе следующего отношения:

где D - общая сумма ущерба, приходящаяся на действующие страховые полисы. Общая сумма ущерба включает выплаченные страховые возмещения, резерв заявленных, но неурегулированных убытков и резерв непринятых убытков, относящихся к страховым полисам. Резерв заявленных, но неурегулированных убытков и резерв непринятых убытков определяются в соответствии с частью (6) статьи 34 Закона о страховании № 407-XVI от 21 декабря 2006 г. В случаях, когда страховщикам возмещаются расходы по регрессному иску, эти расходы исключаются из суммы ущерба. ) Число страховых случаев, приходящихся на страховые полисы, рассчитывается как сумма оплаченных страховых случаев, заявленных, но неурегулированных страховых случаев и непринятых страховых случаев:

n = na + nn + nz,

где: a - число оплаченных страховых случаев; n - число заявленных, но неурегулированных страховых случаев; z - число непринятых страховых случаев. Число непринятых страховых случаев (произошедших, но не заявленных) рассчитывается актуарными методами на основе треугольников развития убытков (метод " chain-ladder" ). ) Рисковая премия определяется как сумма чистой премии и рисковой маржи:

Pe = Pp + Pm,

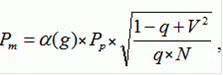

где: e - рисковая премия; m - рисковая маржа. ) Рисковая маржа рассчитывается по следующей формуле:

где: α (g) - коэффициент надежности, установленный на основании нормального распределения в зависимости от вероятности g, с которой гарантируются результаты (в соответствии с таблицей Gauss-Laplace); - коэффициент вариации общего ущерба. Коэффициент вариации общего ущерба рассчитывается по следующей формуле:

где: σ d - среднеквадратическое отклонение величины ущербов. Среднеквадратическое отклонение рассчитывается по следующей формуле:

6. Базовая страховая премия для одной единицы транспорта на срок 12 месяцев рассчитывается в зависимости от рисковой премии, нагрузки (которая включает расходы страховщика, другие обязательные платежи и маржу прибыли) и коэффициента инфляции:

Pe Pb = ---Ч Ki, 1 - f где: Pb - базовая страховая премия; - доля нагрузки в базовой страховой премии; i - коэффициент инфляции, устанавливаемый на основании прогноза уровня инфляции. Коэффициент инфляции рассчитывается по следующей формуле:

Ri Ki = 1 +--, 100

где Ri - прогнозируемый уровень инфляции (%). 7. Доля нагрузки при внутреннем обязательном страховании автогражданской ответственности включает:

a) расходы страховщика- до 25%; ) маржа прибыли- до 10%; ) взносы в специальные фонды (Национальный гарантийный фонд, Фонд защиты жертв аварии) и регуляторные платежи. 8. Доля нагрузки при внешнем обязательном страховании автогражданской ответственности (Зеленая карта) включает: ) расходы страховщика- до 20%; ) маржа прибыли- до 7%; ) расходы на перестрахование- 18%; ) взносы в специальные фонды (Национальный гарантийный фонд, Фонд компенсаций) и регуляторные платежи. Расходы на перестрахование включаются в долю нагрузки исключительно в течение периода, в котором Национальное бюро страховщиков автотранспортных средств является транзитным членом в Совете бюро, указанном в статье 2 Закона об обязательном страховании гражданской ответственности за ущерб, причиненный автотранспортными средствами. Суммы страховых возмещений, которые превышают лимит собственной ответственности перестрахователя, покрытые перестраховщиком в соответствии с договором перестрахования, вычитаются из расчета базовой страховой премии. 9. Расходы страховщика включают расходы на реализацию (комиссионное вознаграждение, другие расходы на страховых агентов и страховых и/или перестраховочных брокеров), заработная плата сотрудников, налоги и другие расходы страховщика на ведение дела. Размер отчислений в Национальный гарантийный фонд в страховании устанавливается в соответствии с Законом о Национальном гарантийном фонде в страховании.

ЗАКЛЮЧЕНИЕ

Страхование ответственности владельцев автотранспортных средств является наиболее известным видом страхования гражданской ответственности, начавшим бурно развиваться в 20-е годы нашего столетия, когда стала возрастать интенсивность автомобильного движения и увеличился риск дорожно-транспортных происшествий. В большинстве развитых стран оно проводится в настоящее время в обязательной форме, которая во многих европейских государствах (Финляндии, Норвегии, Дании, Великобритании, Германии и др.) была введена еще до Второй мировой войны. Это обусловлено стремлением органов власти предоставить потерпевшим в дорожных авариях гарантию возмещения причиненного им вреда. По договору страхования ответственности владельцев средств автотранспорта страховщики принимают на себя обязанность возместить в пределах оговоренных лимитов ответственности ущерб, нанесенный страхователем (застрахованным лицом) при эксплуатации автотранспортных средств третьим лицам, при условии, что такой ущерб должен быть компенсирован страхователем (застрахованным лицом) в соответствии с законодательством. Страхователями в данном виде могут выступать как юридические, так и физические лица. Застрахована может быть как ответственность самого страхователя, так и других лиц, являющихся владельцами указанных в договоре транспортных средств. Объектом страхования являются имущественные интересы владельца автотранспортного средства, связанные с его обязанностью в порядке, установленном гражданским законодательством, возместить ущерб, причиненный им третьим лицам при эксплуатации автотранспортных средств. При этом действие договора распространяется, как правило, исключительно на указанные в нем средства транспорта. В договоре страхования могут быть оговорены: круг лиц, имеющих право на вождение застрахованным средством транспорта; территория, за ДТП в пределах которой страховщик несет ответственность, и другие ограничения. Условия страхования могут предусматривать обязательства страховщика возместить ущерб, причиненный третьим лицам, по вине пассажиров застрахованного средства транспорта или иных лиц, пользующихся им (например, в случае, когда пассажир открывает дверь автомобиля и сбивает едущего сзади велосипедиста). Важное место в условиях страхования занимает перечень случаев, за последствия которых страховщик не несет обязательств по страховым выплатам. При этом при проведении страхования в обязательной форме он, как правило, уже, чем при заключении договоров добровольного страхования. Страхование автогражданской ответственности - способ сократить такие расходы. Оплату расходов на восстановление автомобиля или здоровья пострадавших вместо виновника осуществляет страховая компания. Закон обязывает владельцев транспортных средств за свой счет страховать риск гражданской ответственности за причинение вреда, который может наступить при использовании данного конкретного транспортного средства. На практике владелец обязан застраховать автогражданскую ответственность в момент приобретения автомобиля в собственность (покупки), получения в хозяйственное управление и т.д. Подтверждением заключения договора страхования служит наличие страхового полиса и специальный знак государственного образца на лобовом стекле автомобиля (аналогично талону техосмотра). В отношении транспортных средств, владельцы которых не исполнили обязанность по обязательному страхованию, не проводятся государственный технический осмотр и регистрация.

БИБЛИОГРАФИЯ

Законодательные и нормативные акты:

Закон Республики Молдова № 414-XVI от 21.12.2006 г. " Об обязательном страховании автогражданской ответственности за ущерб, причиненный автотранспортными средствами" Закон Республики Молдова №407 от 21.12.2006 г. " О страховании" Положение о порядке определения износа в случае ущерба, причиненного автотранспортным средствам. Постановление Правительства Республики Молдова об утверждении Методологии расчета базовой страховой премии и корректирующих коэффициентов для обязательного страхования гражданской ответственности за ущерб, причиненный транспортными средствами N 318 от 17.03.2008 Учебники, монографии: Александров А.А. Страхование. М.: " Издательство ПРИОР", 2004 г. -192 стр. Балабанов И. Т., Балабанов А. И. Страхование. - СПб: Питер, 2003 г. - 256 стр. (Серия „Учебники для вузов“)

Интернетовские источники

статья Т.В. Калашникова, Н.В. Кривовяз на тему «АНАЛИЗ ЭФФЕКТИВНОСТИ ТАРИФНОЙ СТАВКИ С ЦЕЛЬЮ БЕЗУБЫТОЧНОСТИ ОСАГО» www.lib.tpu.ru/fulltext/v/Bulletin_TPU/2010/v316/i6/06.pdf (12 ноября 2011 г 15: 55) Основные термины и понятия, практикуемые в автостраховании http: //www.osagovrn.ru/content/osnovnye_terminy_i_ponyatiya_praktikuemye_v_avtostrakhovanii (12 ноября 2011 г 16: 23) Статья Страхование ОСАГО в Молдове http: //www.rca.md/ru/strahovoy-polis-osago-onlayn.html (13 ноября 2011 г 14: 47) статья «Страховые компании Молдовы заставят...» http: //www.point.md/News/Read.aspx? NEWSID=74451 (13 ноября 2011 г 15: 21) О компании Asito SA http: //4663.md.all.biz/info.php? block=history (15 ноября 2011 г 16: 17): //4663.md.all.biz/info.php? block=about (15 ноября 2011 г 16: 35): //www.4auto.md/viewtopic.php? f=5& t=105#p1472 (15 ноября 2011 г 17: 21): //astrovaz.md/ru/AORC (15 ноября 2011 г 17: 43)

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ № 1

ЕДИНАЯ ФОРМА сертификата страхования гражданской ответственности владельцев автотранспортных средств и городского электрического транспорта _____________________________________ _______________________ (denumirea organizatiei de asigurare) (наименование страховой организации)____________________ Адрес _____________________OBLIGATORIE DE ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕCIVILA AUTO АВТОГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИnr. СЕРТИФИКАТ N_________________________ Страхователь ____________________________________________ Адрес ____________________(tipul si Транспортное средство (тип и) ___________________________ модель) __________________. de inmatriculare _______________ Регистрационный номер ________de la _____ pina la ________ Действителен с ________ по _____Semnгtura Печать Подпись Размеры 6 х 9 см. Единая форма сертификата страхования гражданской ответственности владельцев автотранспортных средств и городского электрического транспорта (приложение N 1). ПРИЛОЖЕНИЕ № 2

Годовые премии по обязательному страхованию гражданской ответственности владельцев автотранспортных cредств и городского электрического транспорта ---------------------------------------------------------------------- Вид автотранспортного средства Леев --------------------------------------------------------------------. Легковые автомобили (предназначенные для перевозки | пассажиров с количеством мест до 9, включая водителя): | --------------------------------------------------------------------- до 1200 куб.cм 300 между 1201 - 1600 куб.см 400 между 1601 - 2000 куб.см 600 между 2001 - 2400 куб.см 750 между 2401 - 3000 куб.см 900 свыше 3000 куб.см 1100 --------------------------------------------------------------------. Автотранспортные средства для перевозки пассажиров --------------------------------------------------------------------- Микроавтобусы для перевозки 10-17 пассажиров, включая водителя 1000 Автобусы для перевозки 18-30 пассажиров, включая водителя- 1600 Автобусы для перевозки более 30 пассажиров, включая водителя 2000 Троллейбусы 1500 --------------------------------------------------------------------. Дорожные тракторы (кроме дорожных тракторов для |полуприцепов) с мощностью двигателя: ------------------------------------------------------------------- до 45 ЛС включительно 400 от 46 ЛС до 100 ЛС включительно 700 свыше 100 ЛС 1000 --------------------------------------------------------------------. Другие автотранспортные средства, кроме указанных в пунктах 1-3, максимальная установленная масса которых: --------------------------------------------------------------------- до 3500 кг 800 между 3501-7500 кг 1200 между 7501 - 16000 кг 1700 свыше 16000 кг 2200 --------------------------------------------------------------------. Мотоциклы -------------------------------------------------------------------- до 300 куб.см 200 свыше 300 куб.см 400 ---------------------------------------------------------------------- Размеры взносов по обязательному страхованию гражданской ответственности владельцев автотранспортных средств и городского электрического транспорта (приложение N 2);

ПРИЛОЖЕНИЕ № 3

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 140; Нарушение авторского права страницы