|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ себестоимости по первичным экономическим элементам

План ВВЕДЕНИЕ ----------------------------------------------------------------------------

1. Понятие, сущность, значение и задачи анализа себестоимости продукции ----------------------------------------------------------- 2. Анализ себестоимости промышленной продукции и ее структура -------------------------------------------------------------------------- 2.1. Анализ по первичным экономическим элементам --------------------- 2.2. Анализ затрат на рубль товарной продукции ---------------------------- 2.3. Анализ себестоимости по статьям калькуляции ------------------------ 2.4. Анализ прямых материальных затрат ------------------------------------- 3. Резервы снижения себестоимости продукции -------------------------------

ЗАКЛЮЧЕНИЕ ----------------------------------------------------------------------- Список использованной литературы

ВВЕДЕНИЕ Формирование рыночной экономики обусловливает развитие анализа на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти звенья (при любой форме собственности) составляют основу рыночной экономики. Исследование экономических процессов начинается с отдельного хозяйственного факта, явления, ситуации, которые в совокупности и представляют хозяйственный процесс, выражающий сущность хозяйственной деятельности в том или ином звене управляемой подсистемы и управляющей системы. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности. В данной курсовой работе рассматриваются различные виды себестоимости продукции, функции, структуре, проведен анализ себестоимости промышленной продукции по первичным экономическим элементам, по статьям калькуляции, анализ затрат на рубль товарной продукции и рассказывается о путях и резервах снижения себестоимости промышленной продукции.

Анализ себестоимости по первичным экономическим элементам Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами бизнес-плана, для планирования оборотных средств и контроля их использования. В промышленности принята следующая группировка затрат по их экономическим элементам: 1) материальные затраты — зачастую для удобства использования подразделяются на: – сырье и основные материалы; – вспомогательные материалы; – топливо (со стороны); – энергию (со стороны). 2) амортизация основных фондов; 3) заработная плата; 4) отчисления на социальное страхование; 5) прочие затраты, не распределенные по элементам. Приблизительная структура затрат на производство промышленной продукции показана в таблице 1. Поскольку промышленное производство, как правило, материалоемкое, затраты сырья и основных материалов занимают наибольший удельный вес в общей сумме затрат. И хотя в современных условиях развития промышленного сектора, когда в промышленное производство все больше проникает автоматизация технологических процессов и растет удельный вес амортизации высокотехнологичного оборудования и зарплаты высококвалифицированных кадров, материальные затраты не сдают своих позиций, по-прежнему занимая наибольшую долю в структуре затрат. Таблица 1. Ориентировочная структура затрат на производство промышленной продукции

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Рассмотрим методику анализа общей суммы затрат по данным за 2001–2002 гг. на примере промышленного предприятия РУП «Беллегпром». Из приведенных в табл. 2 данных видно, что фактические затраты в 2003 г. больше затрат по элементам предыдущего года на 85640 тыс. руб. или 11, 45 %. Такое повышение затрат могло быть вызвано различными причинами, среди которых: ü повышение себестоимости; ü увеличением объема производства; ü изменение ассортимента выпускаемой продукции. Таблица 2 Анализ затрат по экономическим элементам

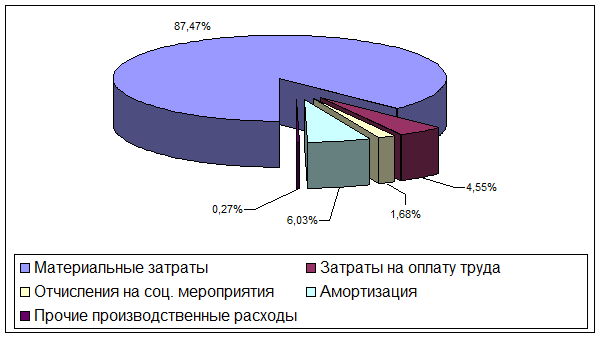

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты (87, 47 %), что говорит о материалоемком характере производства. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование. За рассматриваемый период удельный вес заработной платы производственных рабочих снизился на 0, 23 %, соответственно и отчисления — на 0, 09 %. Это сокращение связано со снижением трудоемкости на базе внедрения новой техники, совершенствованием технологии, а также с заменой деталей и узлов собственного производства покупными изделиями и полуфабрикатами. Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость. Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат. Структуру затрат наглядно иллюстрирует рисунок 1. по данным таблицы 2. Как видим, удельный вес затрат овеществленного труда (материалы, амортизация, и ⅔ от прочих затрат) в отчетном периоде увеличились по сравнению с предыдущим годом при снижении затрат живого труда. Такое изменение характеризует повышение материальных затрат на производство и снижение расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на данном предприятии произошло улучшение структуры затрат на производство, что вызвано снижением удельного веса затрат живого труда и увеличение материальных затрат. Как же повлияло изменение структуры затрат на изменение общей суммы затрат? Это можно увидеть из данных, представленных в таблице 3. Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом: Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

Данный индекс свидетельствует об увеличении выпуска продукции в стоимостном выражении. Для нашего конкретного случая будем считать, что цены на продукцию в 2003 остались на уровне 2002 года, т. е. они не повлияли на рост общей стоимости выпуска продукции. Таблица 3. Расчет влияния изменения структуры затрат на изменение общей суммы затрат

Итак, увеличение общих затрат было вызвано увеличением затрат по всем элементам. Если бы объем производства остался на уровне 2002 г., то рост себестоимости продукции составил бы 17758, 17 тыс. руб., но рост объема производства увеличил данный показатель до 85640 тыс. руб.

2.2. Анализ затрат на рубль товарной продукции Важный обобщающий показатель себестоимости продукции — затраты на рубль товарной продукции, который выгоден тем, что во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 2).

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок.

Рисунок 2. Взаимосвязь факторов, определяющих уровень затрат на рубль Сумма постоянных и переменных затрат зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией. Чтобы установить, как факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах. При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов (объективных и субъективных) Анализ затрат на 1 рубль проводится по следующей схеме: 6) фактические затраты сопоставляются с базисными; 7) определяется влияние факторов на изменение данного показателя; 8) выявляются причины отклонения. Для анализа необходимы следующие данные: Таблица 4. Исходные данные для анализа затрат на 1 рубль товарной продукции

На основе данных рассчитываем стоимость и себестоимость товарной продукции. Расчеты произведем в таблице 5. Таблица 5. Расчет стоимости и себестоимости товарной продукции за 2002 и 2003 гг.

На основе таблиц определим затраты на 1 рубль продукции (см. табл. 6.) Таблица 6. Анализ затрат на 1 руб. Товарной продукции

Статьи 4–6 позволяют определить затраты на основную и дополнительную заработную плату производственных рабочих и отчисления на социальные мероприятия в соответствующие фонды. Для определения основной и дополнительной заработной платы используют данные о фонде оплаты труда, имеющиеся на каждом предприятии. Что касается анализируемого предприятия, в отчетном (2003) году совокупный удельный вес этих статей в полной себестоимости составил 6, 14 %, и по сравнению с прошлым годом сократился, что, скорее всего, вызвано увеличением расходов на покупные полуфабрикаты и комплектующие изделия. Особое внимание при анализе полной себестоимости уделяется комплексным статьям. К ним относятся: расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы, а также расходы на сбыт. Анализ этих расходов производится путем сравнения фактических их величин с прошлым уровнем прошедшего периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с прошлым годом, и какая наблюдается тенденция — роста или снижения. В процессе последующего анализа выясняются причины, вызвавшие абсолютные и относительные изменения затрат. Так, например, на данном предприятии РУП «Беллегпром», исходя из сметы расходов на содержание и эксплуатацию оборудования, РСЭО включают: Состав расходов на содержание и Таблица 8 тыс. руб.

Итак, данные свидетельствуют о том, что в 2003 г. РСЭО превысили этот показатель 2002 г. на 29 тыс. руб. По статьям 4 и 5 наблюдается перерасход средств. В общем виде РСЭО можно подразделить на условно-постоянные и условно-переменные. Данное деление зависит от их реакции на изменение объема производства. Для определения влияния изменения объема производства на плановую величину РСЭО, необходимо произвести корректировочные расчеты. Предприятие, на основании изученных данных за ряд лет, определяет коэффициент зависимости отдельных статей, который используют для пересчета. Результат пересчета сведен в таблицу 9. Таблица 9 Анализ РСЭО

* Пересчет плана на IВП и коэффициент зависимости (на примере статьи 2):

В связи с ростом выпуска продукции пересчитанные расходы на содержание и эксплуатацию оборудования превысили утвержденные в 2002 г. расходы на 336, 27 тыс. руб. В результате отклонение от норм затрат 2002 года, получена экономия в сумме 307, 27 тыс. руб. В целом, по этой группе расходов получен перерасход в размере 29 тыс. руб. В целях выявления резервов снижения себестоимости за счет этих комплексных расходов необходимо изучить причины отклонения фактических затрат от затрат предыдущего года и от сметных расходов, пересчитанных с учетом перевыполнения плана выпуска продукции на 9, 08 %. Итак, рассмотрим каждую статью по отдельности. По статье «Затраты на полное восстановление и капитальный ремонт» достигнута экономия в размере 150 тыс. руб. Отклонение может быть вызвано изменением срока ввода в эксплуатацию новых объектов и коэффициента сменности. Расходы на текущий ремонт оборудования и транспортных средств также снизились на 60 тыс. руб. По статье «Расходы на внутризаводское перемещение грузов» перерасход в сумме 99 тыс. руб. образовался в связи со значительным увеличением перевозок между предприятиями, ростом программы и изменением специализации отдельных предприятий. Наибольший перерасход наблюдается по статье «Износ МБП». Это объясняется, прежде всего, увеличением выпуска продукции по сравнению с 2002 годом и изготовлением дополнительных инструментов для подразделений предприятия. В некоторых случаях, это увеличение может быть связано также с неправильной организацией эксплуатации, восстановления инструмента либо небрежного, бесхозяйственного отношения. Перерасход, вызванный ростом объема работ из-за бесхозяйственности, а также из-за превышения норм затрат является неоправданным, поэтому, и устранение причин его возникновения — резерв снижения себестоимости продукции. Так, например, проведем анализ общецеховых (общепроизводственных) и общезаводских (общехозяйственных) Анализ этих расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции. Для их анализа по каждой статье выявляются абсолютные и относительные отклонения от предыдущего года и их причины. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости. Непроизводительными затратами следует считать потери от порчи и недостачи сырья и готовой продукции, оплату простоев по вине предприятия, доплаты за это время. На анализируемом предприятии эти расходы представлены следующими статьями (см. таблицу 10.). Таблица 10. Анализ общепроизводственных (ОПР) и общехозяйственных расходов

В таблице 10 приведен результат постатейного анализа общепроизводственных и общехозяйственных расходов. По общепроизводственным расходам предприятие в целом получило экономию в размере 1100 тыс. руб. (Э=1420-320). Только по статье «Прочие расходы» допущен перерасход в сумме 320 тыс. руб., который вызван увеличением расходов на содержание аппарата управления, содержание служебных автомобилей, канцтоваров и т. д., что является недопустимым явлением и может служить резервом снижения себестоимости продукции. По общехозяйственным расходам достигнута экономия в размере 200 тыс. руб. В статье «Прочие общехозяйственные расходы» наблюдается перерасход в сумме 180 тыс. руб., что является результатом неэкономного ведения работ и является неоправданным. К тому же в составе общезаводских расходов специально выделены непроизводительные расходы, вызываемые бесхозяйственностью, недостатками в организации производства и учета ТМЦ. Поэтому их ликвидацию относят к резервам снижения себестоимости. Общая сумма перерасхода таких затрат составила 200 тыс. руб. Общепроизводственные и общехозяйственные расходы также подразделяются на постоянные и переменные, поэтому на их величину влияет изменение производства. Проанализируем данное изменение на следующих данных. Из таблицы 9 видно, что приблизительно ⅓ всех затрат составляют переменные затраты, величина которых увеличилась на 250 тыс. руб. в связи перевыполнением плана по выпуску продукции. Поэтому необходимо сумму условно-переменных затрат скорректировать на процент выполнения плана по производству продукции (109, 08 %) и полученный результат сопоставить с фактической суммой расхода. В итоге определим изменение суммы накладных расходов за счет экономии (перерасхода) по смете. Таблица 11. Анализ постоянных и переменных общепроизводственных (общецеховых) и

Для определения изменения накладных расходов используем следующую формулу:

Определим, как изменились накладные расходы за счет увеличения объема производства. Имеем:

Таким образом, условно-переменные затраты увеличились на 1929 тыс. руб. за счет увеличения выпуска продукции. Кроме этого, на изменение цеховых и общезаводских расходов также влияет ряд и других факторов, влияние которых можно рассчитать методом абсолютных разниц. Итак, определив и исчислив все статьи калькуляции можно сделать следующие выводы на основании таблицы 10. Выпуск продукции в натуральном выражении за 2002 год составил 2440 шт., а за 2003 год — 2600 шт. Себестоимость единицы изделия по каждой статье затрат (графы 1, 2) получается путем деления соответствующей статьи (см. табл. 7) на объем выпуска в натуральном выражении за нужный год. Сумма затрат на производство продукции в 2003 году по себестоимости 2002 года (графа 4) рассчитывается путем умножения себестоимости продукции 2002 года на фактический объем производства в натуральном выражении за 2003 год. Таблица 12 Расчет влияния изменения различных факторов на изменение полной себестоимости

Производственная себестоимость в отчетном году составила 99, 98% полной себестоимости, что говорит о незначительном размере расходов на сбыт (141 тыс. руб). Рост полной себестоимости произошел за счет повышения затрат практически по каждой статье. Значительный удельный вес в материальных затратах на производство в целом занимают покупные полуфабрикаты и комплектующие изделия. Их доля в фактической стоимости материальных затрат 2003 года снизилась на 0, 37%, но в полной себестоимости — возросла по сравнению с прошлым годом на 0, 67 %, а в абсолютном выражении рост данных затрат составил 63360 тыс. руб. Доля сырья и материалов сократилась как в полной себестоимости продукции (0, 07 %), так и в фактической стоимости материальных затрат, хотя и не очень существенно. Это свидетельствует о том, что анализируемое условное предприятие при изготовлении некоторых видов изделий стремится к замене материалов, требующих значительных затрат труда при их обработке, покупными комплектующими изделиями, превращение которых в готовую продукцию является менее трудоемким, но более дорогостоящим. Это подтверждается и изменением доли заработной платы. За 2003 г. расходы на заработную плату и отчисления, связанные с ней, снизились на 0, 34 %. Таким образом, можно полагать, что предприятие имеет налаженные, устойчивые связи с поставщиками по кооперированным поставкам. Дальнейшее снижение материальных затрат возможно при выявлении новых резервов их снижения. Основными такими резервами является более рациональное размещение заказов, изыскание более эффективных решений при комплектации изделий, разработка более выгодных условий договорных отношений с поставщиками. В целом же рост уровня кооперации — явление положительное, значительно сокращающее издержки производства. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 183; Нарушение авторского права страницы

----------------------------------------------

---------------------------------------------- Рисунок 1. Структура затрат на производство продукции в 2003 году

Рисунок 1. Структура затрат на производство продукции в 2003 году