|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Теоретические основы аудита финансовых результатовСтр 1 из 8Следующая ⇒

Содержание Введение......................................................................................................... 4 Глава 1. Теоретические основы аудита финансовых результатов.............. 7 1.1 Финансовые результаты как объект аудита........................................... 7 1.2 Принципы и функции аудита финансовых результатов...................... 14 1.3 Этапы аудита финансовых результатов............................................... 18 Глава 2. Аудиторские процедуры аудита финансовых результатов........ 23 2.1 Планирование и направления аудита финансовых результатов........ 23 2.2 Установление уровня существенности и аудиторского риска при аудите финансовых результатов............................................................................. 32 2.3 Информационная база аудита финансовых результатов.................... 37 2.4 Аудиторская проверка финансовых результатов................................ 40 Глава 3. Оформление результатов аудиторской проверки....................... 55 3.1 Рабочие документы, полученные в результате аудиторских процедур 55 3.2 Оценка полученных аудиторских доказательств................................. 62 3.3 Формирование отчета аудитора по результатам аудита.................... 65 Заключение.................................................................................................. 70 Список литературы..................................................................................... 74 Приложения................................................................................................. 79 Введение Для успешного развития экономических отношений в Российской Федерации все большую значимость в системе управления коммерческим предприятием приобретает аудит бухгалтерской (финансовой) отчетности. Важная роль в ходе проведения аудита отводится аудиту финансовых результатов. С позиции рыночной экономики прибыль является важнейшим оценочным показателем деятельности предприятия и рычагом управления любой коммерческой организацией. Нераспределенная прибыль выступает источником материального благополучия, как собственников, так и работников занятых на предприятии. Принятие эффективных управленческих решений внешними и внутренними пользователями должно основываться на достоверной информации о финансовых результатах. Важную роль в обеспечении достаточного уровня достоверности играет аудит. Прибыль выступает показателем, наиболее полно определяющим эффективность производства, качество и объем произведенной продукции, производительность труда, уровень себестоимости. Кроме того, прибыль оказывает стимулирующее влияние на укрепление коммерческого расчета и стимуляцию производства при любой форме собственности. Актуальность темы дипломной работы обусловлена тем, что при аудиторской проверке особое внимание уделяется доходам и расходам, которые в конечном итоге формируют прибыль предприятия. Значение прибыли в современной экономике сложно переоценить.Как экономическая категория она характеризует финансовый результат коммерческой деятельности организации. Практически все заинтересованные пользователи бухгалтерской (финансовой) отчетности уделяют особое внимание финансовым результатам. Для руководства предприятия финансовый результат выступает объектом анализа, информация которого применяется при принятии управленческих решений. Для собственников и персонала прибыль показывает эффективность использования собственности. Внешние пользователи оценивают финансовое положение коммерческой организации. Налоговые службы рассматривают налогооблагаемую прибыль с фискальной точки зрения. Объектом аудита финансовых результатов выступает бухгалтерская прибыль (убыток), которая представляет собой конечный финансовый результат, полученный за отчетный период на основании бухгалтерского учета хозяйственных операций предприятия и оценки статей бухгалтерского баланса согласно правилам, изложенным в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Цель аудита финансовых результатов - выражение мнение о достоверности конечного финансового результата и бухгалтерской отчетности по финансовым результатам. Целью дипломной работы является исследование аудиторских доказательств, подтверждающих правильность учета и отражения в отчетности финансовых результатов деятельности предприятия. А так же исследование методики проведения аудита финансовых результатов в разрезе таких статей как, аудит доходов и расходов от основного вида деятельности и аудит доходов и расходов от прочих видов деятельности, углубление теоретических знаний и получение практических навыков в составлении плана и проведения аудиторской проверки финансовых результатов; Для достижения этой цели в работе поставлены следующие задачи: § Изучить теоретические основы аудита учета финансовых результатов; § Рассмотреть методику, этапы и направления аудиторской проверки финансовых результатов; § Дать оценку соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового результата. § Осуществить проверку правильности формирования и отражения доходов и расходов от основного и прочих видов деятельности. § Обобщить результаты исследования аудита при проверке финансовых результатах и привести рекомендации. Предметом исследования в работе является аудит финансовых результатов. Объектом исследования является ЗАО “Городской центр бронирования и туризма” С 1996 года ЗАО “ГЦБиТ” работает с корпоративными клиентами и обслуживает деловые путешествия более тысячи российских и международных корпораций. Центральный офис “ГЦБиТ” насчитывает более 500 человек высококвалифицированных сотрудников. Основными услугами, оказываемыми организацией являются авиаперелеты, ж/д транспорт, наземное обслуживание, MICE – услуги, туризм. Городской центр бронирования и туризма не подлежит обязательному аудиту. Источниками исследования послужили действующие принципы, правила и методологические положения по аудиту, вытекающие из законодательных и нормативных документов по методике учета, анализа и аудита финансовых результатов хозяйствующих субъектов, принятых в РФ, требований международных стандартов учета и аудита, а также теоретические разработки отечественных и зарубежных ученых по исследуемой тематике. Проблемы становления теории и методики аудита финансовых результатов отражены в трудах отечественных ученых экономистов: С.М. Бычковой, Л.Т. Гиляровской, Ю.А. Данилевского, Н.П. Кондракова, Е.А. Мизиковского, О.М. Островского, В.И. Подольского, Я.В. Соколова, А.Д. Шеремета и др. Опыт зарубежных стран по аудиту финансовых результатов, его стандартизации и аудиторской деятельности в современных рыночных условиях освещен в работах Р. Адамса, Э.А. Аренса, Р. Доджа, Дж. Лоббека, Дж. Робертсона, О. Рейли, М.Б. Хирша, Ф.Л. Дефилза, Г.Р. Дженика и др. Глава 1. Теоретические основы аудита финансовых результатов Глава 2. Аудиторские процедуры аудита финансовых результатов Планирование и направления аудита финансовых результатов

Схема 2.1 Задачи аудитора на этапе планирования аудита финансовых результатов При определении объектов проверки аудитор использует результаты анализа доходов, расходов и прибыли, и учитывает уровень существенности, установленный для финансового результата. Применение на этапе планирования аналитических процедур позволяет определить нетипичные ситуации в деятельности предприятия и его отчетности. Существенные различия между данными финансовой отчетности, подготовленной клиентом за отчетный год, и другими данными, которые используются при сравнении, свидетельствуют об отклонениях и пропусках в бухгалтерском учете и отчетности. Аудитор устанавливает породившие их причины и определяет, является ли это результатом воздействия обычных экономических явлений или ошибкой.[17] Аналитические процедуры помогают выявить особенности деятельности аудируемого лица, основные источники и направления получения доходов и расходования средств, источники формирования прибыли, а также факторы, которые повлияли на динамику и величину финансовых результатов деятельности предприятия. В этих целях аудитор проводит анализ финансовых результатов деятельности ЗАО “ГЦБиТ”. Такой анализ, как правило, осуществляется в несколько этапов: схема 2.2

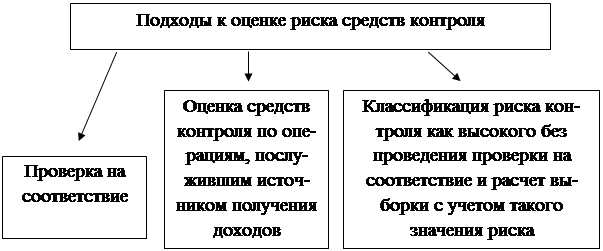

Схема 2.2 Этапы анализа финансовых результатов Факторный анализ прибыли, доходов, расходов выполняется с помощью построения структурно-логических схем прибыли, математического представления построенных систем; применения принципа элиминирования и способа цепных подстановок для расчета влияния различных факторов. [34] Уровень существенности относительно финансового результата представляет предельный размер допустимой ошибки. Под допустимой ошибкой понимается степень искажений в проверяемой совокупности, которую аудитор считает несущественной и не оказывающей влияния на бухгалтерскую отчетность. При установлении уровня допустимой ошибки аудитор исходит из значимости проверяемой совокупности для целей конкретной проверки. Учитывая способ формирования финансовых результатов, в качестве потенциальных объектов аудита выступают доходы, раскрытие информации о которых предусмотрено Отчетом о финансовых результатах. [41] Важным элементом аудита финансовых результатов деятельности ЗАО “ГЦБиТ” будет идентификация принятых на предприятии средств контроля, и знакомство с построением системы бухгалтерского учета по каждому объекту проверки. Система бухгалтерского учета и средства контроля должны обеспечивать соблюдение условий договоров, требований общих и локальных документов, и соглашений при получении и начислении доходов и при отражении этих операций в бухгалтерском учете. [16] Идентификацию средств контроля и знакомство с системой бухгалтерского учета рационально проводить путем тестирования, и анализа содержания положения о структурных подразделениях ЗАО “ГЦБиТ”, должностных инструкций сотрудников и руководителей, локальных документов. В результате аудитор имеет представление о целесообразности принятых системы учета и средств контроля специфике и масштабам деятельности организации, о соответствии разработанных внутренних регламентов требованиям общих нормативно-правовых документов. Средства контроля по каждому объекту аудиторской проверки фиксируются в отдельном рабочем файле и далее при проведении аудиторских процедур на соответствие оценивается реальное применение и эффективность средств контроля. [33] Аудитор на этапе планирования принимает решение о способе проведения проверки по каждому объекту. Сплошной проверке подвергаются те доходы и расходы, сальдо по которым сложилось как результат рискованных или нетипичных операций. По определенным доходам и расходам число элементов проверяемой совокупности настолько мало, что использование аудиторской выборки неправомерно. Основным методом проведения аудита доходов являются выборочные исследования. Это объясняется тем обстоятельством, что сальдо доходов складывается как результат большого числа операций, и сплошная проверка финансового результата требует значительных физических и временных издержек. Математически установлено, что значительный объем генеральной совокупности оказывает несущественное влияние на объем выборки. Для 100, и для 1000 элементов всей совокупности получают значимые результаты, отобрав для проверки не больше 5 элементов. В итоге на основе аудиторской выборки аудитор делает выводы о свойствах всей генеральной совокупности. [11] Аудиторская выборка требует тщательного планирования, анализа полученных результатов и документирования в течение всего процесса выборочного исследования. Аудитор принимает решение, что менее трудоемко и одновременно эффективно – аудиторская проверка выборочным или сплошным методом. Аудитор определяет целесообразность и возможность осуществления аудиторской выборки применимо к каждой конкретной совокупности. Техническим этапом аудита финансовых результатов является получение аудиторских доказательств, которых будет достаточно для выражения мнения аудитора о достоверности статей бухгалтерской отчетности. Конкретные методы получения аудиторских доказательств подразумевают под собой аудиторские процедуры, выбор которых обусловлен целью проверки, спецификой проверяемых счетов, профессионального суждения и опыта аудитора. В зависимости от цели выборочной проверки, аудиторские процедуры разделяются на две группы - тестирование средств контроля и тестирование по существу, которое включает детальные тесты и аналитические процедуры оборотов и сальдо по счетам. По каждому из направлений аудитор использует как сплошной, так и выборный метод сбора данных. [22] При проверке средств контроля целью аудита является установление случаев, когда средства контроля по аудируемым операциям не функционировали должным образом. В роли критериев используются следующие требования: соблюдение принципа разделения обязанностей (учета и управления), правомерность совершенных операций, документирование операций и их учет, признание реальности операций. Тестирование на соответствие устанавливает уровень риска средств контроля, который имеет определяющее значение при определении объема выборки - чем выше риск контроля, тем больше объем выборки и, наоборот, больше физические и временные затраты на проверку конкретной совокупности выборочным методом. [29] Трудность определения риска заключается в том, что он не рассчитывается в виде конкретной стоимостной оценки, в связи с чем уровень риска классифицируется аудитором как высокий, средний или низкий. Риск средств контроля определяется как высокий, если аудитор не получил веские доказательства того, что средства контроля клиента функционируют эффективно и на основе этих доказательств признается риск контроля средним или низким. Тестирование на соответствие при аудите финансовых результатов деятельности предприятия нецелесообразно использовать в случае, когда аудиторская компания проводила аудит данного клиента раньше, и в аудируемой организации не случились события, в результате которых риск средств контроля изменился. И наоборот, средства контроля подлежат обязательной проверке, когда аудит у данного клиента проводится аудиторской организацией впервые, либо на предприятии произошли события, вследствие которых уровень надежности средств контроля изменился. [40] Для оценки риска средств контроля в ходе проверки финансовых результатов деятельности предприятия, исходя из профессионального суждения аудитора, представляется рациональным использовать один из трех подходов (Схема 2.3):

Схема 2.3 Подходы к оценке риска средств контроля В процессе проверки на соответствие выполняются тесты на соответствие, и на базе полученных данных определяется степень риска средств контроля. В случае фактического признания риска контроля низким, аудитор отказывается от проверки по существу и полностью полагаться на надежность системы внутреннего контроля клиента. Проверка по существу осуществляется с целью получения подтверждений реальности оборотов или сальдо по счетам учета по следующим признакам: точность, полнота, оценка, ограничение учетного периода, существование. Основными видами аудиторских процедур при проведении проверки по существу финансовых результатов предприятия являются детальные тесты сальдо и аналитические процедуры. [20] Аналитические процедуры используются тогда, когда результаты проверки на соответствие дают возможность сделать вывод о высокой эффективности средств контроля по конкретному объекту. В противном случае аудитор тестирует сальдо счетов, чтобы получить достаточную степень уверенности в том, что финансовая отчетность предприятия не имеет существенных искажений. Анализ доходов позволяет определить обоснованность величины доходов, которые отраженны на счетах бухгалтерского учета. Сопоставив сальдо и обороты на счетах бухгалтерского учета по учету и контролю доходов и сумму, которая получена как результат аудиторских расчетов, аудитор делает первичные выводы о достоверности данных бухгалтерского учета. Аудитор при детальном тестировании сальдо делает расчет суммы доходов, исходя из условий, которые определены первичными документами. При установлении объема совокупности, которая будет проверена, анализируется исполнение условий, которые касаются возможности использования выборочного исследования. [18] Этими условиями являются значительный объем генеральной совокупности, охват всего отчетного периода, возможность идентификации каждой единицы общей совокупности. Для определения объема проверяемой совокупности аудитор определяет элементы наибольшей стоимости, и элементы, значимые по рискам. Элементами наивысшей стоимости считаются те, размер которых превосходит больше чем на 30% среднюю стоимость элементов генеральной совокупности. Временные затраты аудитора, при большом количестве единиц в совокупности, по выявлению этих элементов столь значительны, что эффект от уточнения конечного объема проверяемой совокупности не достигается. Основываясь на этом, при проверке отдельных видов доходов аудитор игнорирует требование об очистке генеральной совокупности от элементов наивысшей стоимости и элементов, значимым по рискам. [13] После установления объема выборки аудитор делает отбор элементов для осуществления выборочного исследования. Завершив отбор элементов для выполнения выборочного исследования, аудитор приступает к аудиторским процедурам, в результате осуществления которых получает доказательства, в объеме, который необходим для формирования мнения аудитора об эффективности и достаточности средств контроля или о достоверности данных бухгалтерского учета и отчетности. Завершив анализ рисков, аудитор приступает к разработке общего плана аудита финансовых результатов, который определяет последовательность действий аудитора, то есть по каким направлениям и с какой интенсивностью будет проводиться проверка. Таблица 2.1 План аудита финансовых результатов

После составления общего плана составляется программа аудиторской проверки финансовых результатов. Программа является развитием и продолжением общего плана аудита и представляет детальный перечень аудиторских процедур, которые необходимы для практического осуществления плана аудита. Программа служит подробной инструкцией помощникам аудитора и в тоже время средством контроля сроков проведения проверки для руководителя аудиторской организации и аудиторской группы. В таблице 2.2 представлены основные направления, на основе которых формируется программа аудита финансовых результатов:

Таблица 2.2

Направления для формирования программы аудита Программа аудиторской проверки финансовых результатов сформирована в виде таблицы (Приложение 4), где также указаны источники информации, которые подтверждают ту или иную аудиторскую процедуру, и методы, используемые при аудите. В ходе разработки и составления плана и программы аудита финансовых результатов аудитор определяет уровень существенности и рассчитывает величину аудиторского риска.

Глава 3. Оформление результатов аудиторской проверки Коэффициент текущей ликвидности выражает отношение общих текущих активов к краткосрочным обязательствам (т.е. текущим пассивам). Такой коэффициент применяется для установления платежеспособности организации. В практике финансового анализа значение этого коэффициента находится в диапазоне 1-2. Существуют ситуации, в которых значение данного показателя может быть и больше, но если коэффициент текущей ликвидности превышает 2-3, то это означает нерациональное использование средств организации. Заключение Финансовый результат представляет собой оценочный показатель и определяет экономическую эффективность деятельности предприятия. Этот показатель выражается показателем прибыли или же убытка, который формируется в течение отчетного периода и является разницей между суммами доходов и расходов предприятия. Прибыль, которая определяется как превышение доходов от продажи товаров и оказания услуг над затратами на формирование и реализацию этих услуг – является главной производственной целью каждой организации, которая работает в условиях рыночной экономики. Управление прибылью организации, которая получена в результате осуществления хозяйственной деятельности, затрагивает процессы формирования, планирования, распределения и использования прибыли. Управление прибылью нужно рассматривать в совокупности с анализом важных аспектов деятельности организации, потому что на прибыль оказывают значительное прямое или косвенное влияние множество внутренних и внешних факторов. Рациональное распределение и использование прибыли, которая получена за прошедший временной период, определяет дальнейшие объемы прибыли, как в краткосрочной перспективе (следующий отчетный год), так и в долгосрочной, которая включает ближайшие несколько лет. В результате выполнения дипломной работы изучен порядок организации и осуществления аудиторской проверки финансовых результатов на конкретном предприятии – ЗАО «Городской центр бронирования и туризма». С этой целью исследована нормативная база организации работы на исследуемом объекте в целом. Проведено практическое ознакомление с деятельностью организации, приобретен опыт работы с хозяйственной документацией. Изучен большой объем специальной литературы по исследуемой теме. В первой главе рассмотрены основные понятия и определения. Четко сформулированы цели и задачи аудита финансовых результатов, раскрыты этапы проведения аудиторской проверки, а так же ее принципы и функции. Во второй главе дипломной работы представлены план и программа аудиторской проверки финансовых результатов ЗАО “ГЦБиТ”, рассмотрены основные направления аудиторской проверки, установлен уровень существенности и аудиторского риска, раскрыта информационная база аудита, в виде таблиц отражены результаты выполненных аудиторских процедур. В ходе ознакомительного этапа аудита финансовых результатов проверялись заключительные записи по итогам отчетного периода по счету 90 “Продажи”, и перенос сальдо по счету 90 “Продажи” на счет 99 “Прибыли и убытки”. В процессе основного этапа аудитор обобщил результаты аудиторских процедур, которые выполнены на ознакомительном этапе, и оценил влияние выявленных искажений на показатели Отчета о финансовых результатах. После этого изучались операции по формированию прочих доходов и расходов. Далее проверена правильность формирования и использования тех или иных фондов и резервов, которые создаются на предприятии. Изучался фактический порядок распределения прибыли, которая осталась в распоряжении ЗАО “ГЦБиТ” после налогообложения, и его соответствие порядку, который сформулирован в Учетной политике и учредительных документах. Осуществлена проверка правильности записей, которые произведены в Главной книге (путем подсчета сумм оборотов и сальдо по счету 90 «Продажи» учета расходов и доходов, которые связаны с обычным видом деятельности); установлено, что требования нормативно-правовых актов о порядке учета доходов и расходов, которые связаны с обычным видом деятельности выполняются и подтверждено тождество дебетового и кредитового оборота по счету 99 “Прибыли и убытки” за отчетный год, сальдо которого отражает конечный финансовый результат отчетного периода. Осуществлен выборочный аудит по базовым показателям «Отчета о финансовых результатах» за отчетный период 2013 г. по статьям: «Выручка», «Управленческие расходы», «Себестоимость». Подтверждена достоверность учета трудовых затрат и оплаты труда работников компании. Существенных недочетов в бухгалтерских документах не обнаружено. В процессе аудиторской проверки изучены основные положения об организации проведения аудита данного экономического субъекта, отражен порядок проведения проверки с указанием фактических аудиторских доказательств, методов и источников их получения. Изучены методы и порядок документирования аудита, оформления результатов проверки. Полученная информация систематизирована и подвергнута анализу. В третьей главе представлены и рассмотрены рабочие документы, полученные в ходе осуществления аудиторских процедур, проведен анализ полученных аудиторских доказательств, рассмотрены типичные ошибки при аудите финансовых результатов и ошибки, выявленные в результате проверки ЗАО “ГЦБиТ”, обобщены результаты аудита финансовых результатов и сформирован отчет аудитора по его результатам. После окончания работ так же сформирован пакет рабочих документов, составлен аудиторский отчет, который представлен вместе с рабочими документами руководителю проверки. Аудитором выработаны конкретные рекомендации для возможного применения в деятельности исследуемого предприятия. На основе проведенного исследования сделаны следующие выводы: - Бухгалтерский учет в ЗАО «ГЦБиТ» осуществляется на основе Закона РФ «О бухгалтерском учете» № 402-ФЗ, в автоматизированной форме. - В оформлении документов по учету финансовых результатов есть нарушение: обязательные реквизиты заполняются не полностью - Записи по формированию финансового результатов от обычных видов деятельности отражены на счетах бухгалтерского учета верно, в соответствии с Планом счетов бухгалтерского учета и инструкцией по его применению. - Данные аналитического учета соответствуют остаткам по счетам синтетического учета. - Установлено, что выполняются требования нормативных актов о порядке учета доходов и расходов, связанных с обычными видами деятельности и выявлено тождество дебетового и кредитового оборотов по счету 99 “Прибыли и убытки” за отчетный период. - При проверке тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета нарушений выявлено не было. - Бухгалтерская отчетность компании формируется с соблюдением всех законодательных и нормативных актов, регламентирующих вопросы формирования данного вида отчетности; В связи с выявленными нарушениями, представленными в пункте 3.2, разработаны следующие рекомендации: - Дополнить Учетную политику ЗАО “ГЦБиТ” в разделе учета и отражения финансовых результатов от обычной и прочей деятельности предприятия; - В целях повышения эффективности ведения бухгалтерского учёта в исследуемой организации, разработать и утвердить график документооборота; - Отразить в учетной политике применение счетов 09 «Отложенные налоговые активы» и 77 " Отложенные налоговые обязательства", которые предусмотрены Рабочим Планом счетов ЗАО “ГЦБиТ”; - В Учетной политике для целей налогообложения описать способ отнесения процентов – в пределах ставки рефинансирования ЦБ РФ включаются в налогооблагаемую базу по налогу на прибыль, свыше – не включаются; - Скорректировать записи, так как на счете 90-9 “Прибыль (убыток) от продаж” необходимо отразить Прибыль от продаж, то есть из выручки вычесть себестоимость оказанных услуг и НДС; - Провести инвентаризацию расчетов с покупателями и заказчиками; - Усилить внутренний контроль учета финансовой деятельности организации путем создания отдела внутреннего аудита. - Разработать документ, где будет расшифрована взаимоувязка показателей бухгалтерского и налогового учета. Список литературы: 1. Гражданский кодекс Российской Федерации от 26.01.1996, принят Государственной Думой РФ 22.12.1995 и утв. Федеральным законом № 14, II часть. – М.: Изд-во «Кнорус», 2008. 2. Налоговый кодекс Российской Федерации, принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом № 117-ФЗ от 05.08.2000. 3. Федеральный закон РФ «О бухгалтерском учете» № 402 от 06.12.2011 г. принят Государственной Думой РФ 22.11.2011. 4. Федеральный закон “Об аудиторской деятельности” № 307 от 30.12.2008 г. принят Государственной Думой РФ 24.12.2008. 5. Федеральный закон РФ «Об акционерных обществах» № 208 от 26.12.1995 принят Государственной Думой РФ 24.11.1995 6. Приказ Минфина России “О формах бухгалтерской отчетности организации” от 02.07.2010 № 66н. 7. Приказ Минфина РФ N 49 " Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств от 13.06.1995 8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ № 34н от 29.07.98 г. 9. Правило (стандарт) аудиторской деятельности Российской Федерации № 2 «Документирование аудита» от 23 сентября 2002 г. N 696 10. Правило (стандарт) аудиторской деятельности № 22 “Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника” от от 16.04.05 утв. Постановлением Правительства РФ № 228 11. Правило (стандарт) аудиторской деятельности №8 “Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчётности” утв. Постановлением Правительства РФ № 405 от 04.07.03 12. Правило (стандарт) аудиторской деятельности № 19 «Особенности первой проверки аудируемого лица» утв. Постановлением Правительства РФ № 228 от 16.04.05 13. Правило (стандарт) аудиторской деятельности №1 Цель и основные принципы аудита финансовой (бухгалтерской) отчётности утв. Постановлением Правительства РФ № 696 от 23.09.02 14. Правило (стандарт) аудиторской деятельности “Оценка риска и внутренний контроль. Характеристика и учет компьютерной среды и информационной системы” от 11.07.2000 Протокол N 1 15. Правило (стандарт) аудиторской деятельности “Аудит в условиях компьютерной обработки данных” от 22 января 1998 г. Протокол N 2 16. Правило (стандартом) аудиторской деятельности № 20 «Аналитические процедуры» утв. Постановлением Правительства РФ № 228 от 16.04.05 17. Правило (стандарт) № 22 «Сообщение информации, полученной по результатам аудита руководству аудируемого лица и представителям его собственника» утв. Постановлением Правительства РФ № 228 от 16.04.05 18. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина РФ № 106н от 06.10.2008. 19. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. приказом Минфина России № 32н от 06.05.1999. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 240; Нарушение авторского права страницы

На этапе планирования аудитор исследует системы бухгалтерского учета и внутреннего контроля с тем, чтобы определить возможные искажения формирования финансового результата и отражения его в отчетности, а также учесть те факторы, которые влияют на появление таких искажений. Параллельно с оценкой систем бухгалтерского учета и внутреннего контроля происходит оценка неотъемлемого риска на уровне финансовой отчетности предприятия, которая соотносится с существенными сальдо счетов финансовых результатов и классами операций. Используется профессиональное суждение для оценки уровня аудиторского риска и планирования аудиторских процедур таким образом, чтобы снизить этот риск до приемлемого уровня. [31]

На этапе планирования аудитор исследует системы бухгалтерского учета и внутреннего контроля с тем, чтобы определить возможные искажения формирования финансового результата и отражения его в отчетности, а также учесть те факторы, которые влияют на появление таких искажений. Параллельно с оценкой систем бухгалтерского учета и внутреннего контроля происходит оценка неотъемлемого риска на уровне финансовой отчетности предприятия, которая соотносится с существенными сальдо счетов финансовых результатов и классами операций. Используется профессиональное суждение для оценки уровня аудиторского риска и планирования аудиторских процедур таким образом, чтобы снизить этот риск до приемлемого уровня. [31] Действия аудитора на этапе планирования аудиторской проверки:

Действия аудитора на этапе планирования аудиторской проверки: