|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика анализа платежеспособности

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить основные: Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ. Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными Применение методов горизонтального, вертикального и факторного анализа не вызывает принципиальных сложностей. Однако сравнительный метод анализа не освоен на должном уровне. Наиболее благополучно обстоят дела с использованием сравнительного метода анализа в отношении показателей ликвидности и прибыльности. Например, для определения, является ли достаточным уровень отдачи на вложенный в организацию капитал, возможно сравнить расчетные величины показателей рентабельности организации с альтернативным уровнем доходности на вложенный капитал. В качестве показателей, характеризующих альтернативный уровень доходности на вложенный капитал, могут использоваться (в зависимости от сферы деятельности предприятия) ставки процентных выплат по кредитам, уровень депозитных ставок для юридических лиц, уровень доходности по ценным бумагам, наконец, текущий уровень инфляции. Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей. Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры: • экспресс-анализ финансового состояния, • детализированный анализ финансового состояния. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения Цель детализированного анализа - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика. Платежеспособность любого предприятия, фирмы, хозяйствующего субъекта - это способность быстро погашать свою задолженность. Далее рассмотрим группы наиболее актуальных показателей, характеризующих платежеспособность предприятия: 1. Анализ ликвидности хозяйствующего субъекта. Ликвидность определяется соотношением величины краткосрочной задолженности и ликвидных средств, находящихся в распоряжении предприятия. Ликвидными называются такие средства, которые могут быть использованы для погашения долгов (наличные деньги в кассе, депозитные вклады, размещенные на счетах банках, ценные бумаги, реализуемые элементы оборотных средств, такие как: топливо, сырье и т.п.). Ликвидность хозяйствующего субъекта можно узнать по его балансу. Значит, по существу, ликвидность баланса изучаемого предприятия будет означать ликвидность всего предприятия в целом. Ликвидность баланса выражается, в свою очередь, в степени покрытия обязательств хозяйствующего субъекта, предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, то есть от скорости превращения в деньги, активы любого предприятия разделяются на следующие группы:

Таблица 1. Группировка активов предприятия

Таблица 2. Группировка пассивов предприятия

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Таблица 3. Условия абсолютной ликвидности баланса

Сопоставление данных о ликвидных средствах и обязательствах позволяет рассчитать следующие показатели: 1) текущую ликвидность – показатель, характеризующий платежеспособность или неплатежеспособность организации на будущее время.

2) перспективную ликвидность – показатель, характеризующий прогнозную платежеспособность.

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них с точки зрения финансового менеджмента являются следующие: - Коэффициент общей (текущей) ликвидности; - Коэффициент срочной ликвидности; - Коэффициент абсолютной ликвидности; - Чистый оборотный капитал. Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала

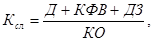

Коэффициент срочной ликвидности раскрывает отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. В России же его оптимальное значение определено как 0, 7 — 0, 8. Необходимость расчета данного коэффициента вызвана тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова. Например, сто тысяч рублей на расчетном счете и бочки бензина на такую же сумму, которые находятся на складе предприятия. Если деньги в случае необходимости могут быть просто списаны с нашего расчетного счета, то еще неизвестно, возьмет ли кредитор в счет оплаты долга эти самые бочки с бензином на такую же сумму. Если нет, то предприятию придется искать покупателя на этот бензин, а это затраты и времени и денег. Следует также учесть особенности применения этого показателя в России, в условиях рынка. Дело в том, что, как следует из описания формулы, к наиболее ликвидным оборотным средствам относят здесь не только денежные средства, но и краткосрочные ценные бумаги и чистую дебиторскую задолженность. В условиях развитой рыночной экономики такой подход вполне оправдан: краткосрочные ценные бумаги по определению являются высоколиквидными средствами; дебиторская задолженность, во-первых, оценивается за вычетом потенциальных сомнительных долгов, то есть в расчет берутся только те дебиторы, которые на сто процентов могут оплатить свою задолженность перед предприятием. Во-вторых, предприятие в условиях развитой рыночной экономики имеет целый ряд законодательно регламентированных возможностей, с помощью которых оно может взыскать долги со своего клиента. Очевидно, что подобных условий в Российской экономике не существует. В пример тому можно привести недавнюю ситуацию с обвалом рынка государственных ценных бумаг (ГКО - тоже краткосрочные ценные бумаги), когда кредиторы государства не могли и до сих пор не могут вернуть вложенные в них деньги.

где Д - денежные средства; КФВ - краткосрочные финансовые вложения; ДЗ - дебиторская задолженность; КО - краткосрочные обязательства. Исходя из вышеперечисленного, в практике российского финансового менеджмента коэффициент срочной ликвидности рассчитывается редко. Наиболее часто применяется коэффициент абсолютной ликвидности, то есть ликвидность предприятия оценивается по показателю денежных средств, которые имеют абсолютную ликвидность. Оптимальный уровень данного коэффициента в России считается равным 0, 2 – 0, 25.

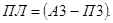

Важным показателем в изучении, анализе ликвидности предприятия является чистый оборотный капитал, величина которого находится как разность между оборотными активами фирмы и ее краткосрочными обязательствами.

ЧОК = Оборотные средства — Краткосрочные обязательства, (6)

Чистый оборотный капитал придает фирме большую уверенность в собственных силах. Ведь это именно он выручает предприятие при самых разных проявлениях отрицательных сторон рынка. Например: при задержке погашения дебиторской задолженности или трудностях со сбытом продукции, обесценивания или потерь оборотных средств [36, c. 611]. На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала. Недостаток этих средств может привести предприятие к банкротству, поскольку свидетельствует о его неспособности своевременно погасить краткосрочные обязательства. Недостаток может быть вызван убытками в хозяйственной деятельности, ростом безнадежной дебиторской задолженности, приобретением дорогостоящих объектов основных средств без предварительного накопления средств на эти цели, выплатой дивидендов при отсутствии соответствующей прибыли, финансовой неподготовленностью к погашению долгосрочных обязательств предприятия. Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствуют о неэффективном использовании ресурсов. Примерами являются: выпуск акций или получение кредитов без реальной потребности в них для хозяйственной деятельности предприятия, нерациональное использование прибыли от хозяйственной деятельности. Для более наглядного представления всех показателей ликвидности предприятия, которые будут использованы в данной работе, сведем их в таблицу 4.

Таблица 4. Показатели ликвидности

2. Состояние платежеспособности предприятия также характеризуется показателями доходности бизнеса, такими как EBITDA, OIBDA, EVA, EBIT. Показатель EBITDA относится к ряду показателей доходности. Это сокращенное название от английского Earnings before Interest, Taxes, Depreciation and Amortisation. Если в форме №2 «Отчет о прибылях и убытках» прибыль до налогообложения рассчитывается с учетов всех доходов и расходов, то показатель EBITDA рассчитывается без вычета следующих расходов: - начисленной амортизации; - процентов по кредитам и займам; - налога на прибыль. Можно получить показатель EBITDA следующим образом:

где ПРч – чистая прибыль (строка 190 ф.2); Ам – амортизация за период; %кз – проценты по кредитам и займам; Нпр – налог на прибыль. Он наиболее приближен к операционному денежному потоку, так как исключены неденежные статьи затрат, такие как амортизация. EBITDA показывает доход, который генерирует предприятие. Это дает возможность использовать данный показатель для оценки рентабельности инвестиций и резерва самофинансирования. Показатель также позволяет определить, сколько собственных денег организация в будущем сможет выделить на приобретение основных средств и других активов. Если финансов у компании недостаточно для планируемой покупки, то это говорит о том, что ей придется привлекать финансирование. Причем кредитная организация оценит, будет ли увеличиваться показатель EBITDA, и определит, сможет ли компания впоследствии вернуть заем и расплатиться по процентам. Любой банк, решая вопрос о том, выдавать или не выдавать кредит предприятию, обязательно изучит показатель EBITDA, чтобы понять, сможет ли фирма расплатиться по займу. Показатель EBITDA особенно востребован предприятиями с большими капитальными затратами, у которых амортизация может занимать значительную долю в себестоимости. Таким предприятиям удобно ее исключить, чтобы увидеть реальную картину происходящего. Показатель EBITDA используют для сравнения деятельности компаний в однородных сферах бизнеса. Результаты такого сравнительного анализа интересны как для инвестора, который выбирает объект вложения средств, так и для руководства самой компании. В России показатель используется в основном публичными компаниями, которые имеют выход на рынок капитала. Инвестора интересует будущий доход, и от величины EBITDA зависит возможность компании его выплатить. Показатель OIBDA (Operating Income Before Depreciation And Amortization) - аналитический показатель, означающий операционный доход до вычета износа основных средств и амортизации нематериальных активов.

где ПРо – операционная прибыль; Амн – амортизация нематериальных активов за период; Из ос – износ основных средств. Показатель OIBDA следует отличать от EBITDA, так как отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например связанных с курсовыми разницами или налоговыми скидками. Метод оценки и управления стоимостью EVA (Economic Value Added) базируется на концепции остаточного дохода, предложенной Альфредом Маршаллом, которая в силу актуализации со стороны инвесторов вопросов, связанных с максимизацией дохода для акционеров, получила широкое распространение. Согласно концепции EVA стоимость компании - представляет собой ее балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата как схожие инвестиционные риски на рынках капитала. Если данного момента не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании. Таким образом, положительное значение ЕVА характеризует эффективное использование капитала, значение ЕVА равное нулю, характеризует определенного рода достижение, так как инвесторы владельцы компании фактически получили норму возврата, компенсирующую риск, отрицательное значение ЕVА характеризует неэффективное использование капитала. В рамках макроэкономического масштаба производительность капитала – фактор, оказывающий наибольшее влияние на экономику и как следствие на рост ВВП. Для любой экономики характерен некий «запас» капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного положительного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Существует два основных варианта расчета показателя EVA:

где NOPAT - прибыль после выплаты налогов; COST OF CAPITAL – Средневзвешенная стоимость капитала; CAPITAL employed - Инвестированный капитал.

где RATE OF RETURN - норма прибыли. Операционная прибыль или EBIT (сокращенно от англ. Earnings Before Interest and Taxes) - разность между валовой прибылью и операционными затратами. Прибыль хозяйствующего субъекта в результате основной экономической деятельности. Представляет собой остаток при вычитании из торговой прибыли операционных накладных расходов (рента, амортизационные отчисления за здания и оборудование, расходы на ГСМ и иные текущие расходы). Операционная прибыль – финансовый результат от всех видов деятельности до уплаты налога на прибыль и процентов по заемным средствам. Та операционная прибыль, при которой экономическая рентабельность активов будет полностью использоваться только в погашение процентов по заемным средствам, называется критической операционной прибылью. 3. Анализ деловой активности хозяйствующего субъекта. В части оценки оборачиваемости используются следующие показатели (таблица 5).

Таблица 5. Оценка оборачиваемости средств предприятия

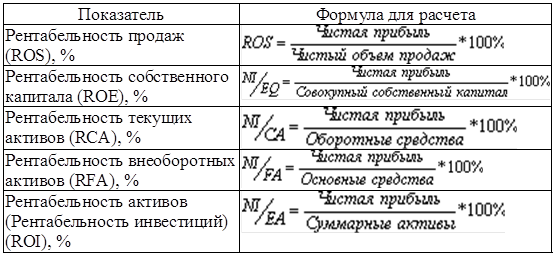

4. Анализ рентабельности.

Таблица 6. Анализ рентабельности предприятия

При анализе показателей рентабельности предприятия важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике организации, а не о его неспособности зарабатывать деньги. Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 256; Нарушение авторского права страницы

(1)

(1) (2)

(2) . (3)

. (3) (4)

(4) , (5)

, (5) (7)

(7) (8)

(8) (9)

(9) (10)

(10)