|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая эффективность инвестиций и капитальных вложений. ⇐ ПредыдущаяСтр 3 из 3

Необходимость быстрого технического и технологического переоснащения предприятий, повышение конкурентоспособности их продукции непосредственно связаны с инвестированием. В последние годы в условиях общего кризиса экономики, нехватки собственных финансовых ресурсов, дефицита бюджетных средств происходит сокращение инвестиций в экономику. Объем инвестиций за последние десять лет упал более чем на 50%. В 1993 году удельный вес инвестиций в ВВП составил 25, 3%, в первом квартале 2001 года— 13, 3%. При этом доля капиталовложений производственного характера в общем объеме инвестиций меньше половины (48, 9%). Инвестированные ресурсы зачастую используются неэффективно, и, как следствие, возникает проблема " долгостроев", задолженности по кредитам. Данная практика инвестирования ведет к расточительству финансовых ресурсов. Происходит связывание денежных средств, которые могли бы быть направлены в более эффективные производства и проекты. Поэтому в данных условиях особую актуальность приобретает проблема оценки инвестиционных проектов. Современные методы оценки инвестиционного проекта предполагают всесторонность, объективность анализа, повышенные требования к расчетам. Рассмотрим наиболее важные составляющиеданной оценки: => порядок расчёта и оценки финансовых коэффициентов эффективности; => анализ движения наличных денег; => определение устойчивости проекта. При оценке эффективности инвестиционных проектов следует различать: • коммерческую (финансовую) эффективность — выгоду с точки зрения реализующего проект субъекта хозяйствования; • бюджетную эффективность — финансовые последствия осуществления проекта для республиканского и (или) местного бюджета; • экономическую эффективность — затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта. Основу оценки инвестиционного проекта составляет такое понятие, как соизмерение затрат и результатов на его реализацию. Общие инвестиционные расходысостоят из капитальных затрат и издержек под оборотные средства. В свою очередь капитальные затраты включают прединвестиционные расходы (издержки на маркетинговые исследования, разработку технико-экономического обоснования и бизнес-плана, организацию производства), сметную стоимость строительства (стоимость оборудования и строительно-монтажных работ). Согласно Рекомендациям по разработке бизнес-планов инвестиционных проектов, утвержденным 31.03.99 г. Министерством экономики Республики Беларусь, в качестве результата выступают чистая прибыль и амортизационные отчисления.Отнесение амортизационных отчислений к результатам вполне правомерно, так как в результате реализации проекта субъект хозяйствования получает, наряду с прибылью, и определенную сумму амортизационных отчислений для восстановления основного капитала, которым он раннее не располагал. Существующие методы оценки эффективности инвестицийможно подразделить на 2 группы: 1. Простые, или статистические методы. 2. Методы дисконтирования. К простым, или традиционным, показателям оценки инвестицийотносятся коэффициент эффективности (рентабельность) и срок окупаемости. Коэффициент эффективности — это отношение среднегодовой суммы прибыли к сумме капиталовложений. Показатель отражает, какая часть инвестиционных затрат возмещается в течение одного года планирования. На основании сравнения расчетной величины рентабельности со средним уровнем доходности по отрасли или нормативным проводится заключение о целесообразности реализации инвестиционного проекта. Срок окупаемости — период возмещения инвестиций. В международной практике данный показатель определяется путем суммирования доходов до тех пор, пока не будет получена сумма, равная объему инвестиций. В отечественной практике данный показатель рассчитывается как отношение суммы инвестиций к среднегодовой величине прибыли. Так как показатели прибыли в начале и в конце периода неодинаковы, то происходит занижение срока окупаемости. Проект считается приемлемым, если срок окупаемости удовлетворяет требованиям кредитора. Недостатки традиционных показателей: не учитывается фактор времени, то есть изменение стоимости денег с учётом времени. Одинаковая величина денег сегодня и через определённый период времени имеют разную стоимость по причине обесценивания денег в результате инфляции, доходности капитала. Для учёта временной стоимости денег используются дисконтированные критерии эффективности инвестиционного проекта. Дисконтирование – это процесс приведения экономических показателей разных лет к сопоставимому по времени виду. Установление сегодняшнего эквивалента суммам, выплачиваемым в будущем, определяется как произведение будущих поступлений денег на коэффициент дисконтирования. Расчет коэффициента дисконтирования приведен ниже:

D = 1/(1+i)n, где D — коэффициент дисконтирования; I — дисконтная ставка; n — продолжительность инвестирования.

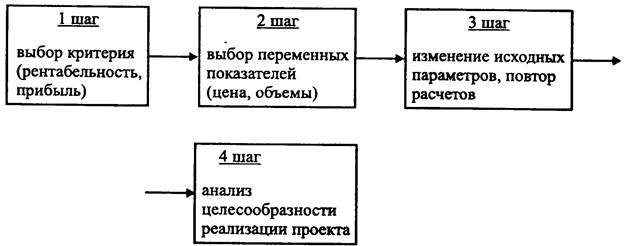

В качестве дисконтной ставки могут выступать средняя депозитная или кредитная ставка, индивидуальная норма доходности с учетом инфляции и уровня риска, альтернативная норма доходности по другим возможным видам инвестиций, норма доходности по текущей хозяйственной деятельности. Для оценки целесообразности проведения затрат в данный период, чтобы получить выгоды в будущем, рассчитываются следующие дисконтированные показатели: 1. Чистый приведенный доход, который представляет собой разницу между приведенными к настоящей стоимости (путем дисконтирования) будущих денежных потоков за весь период реализации бизнес-плана и суммой инвестируемых средств. Данный показатель должен быть положительным, в обратном случае инвестор не получит свои деньги обратно. 2. Индекс доходности (рентабельности) инвестиций — это отношение приведенного денежного потока к сумме инвестируемых средств. Его величина должна быть больше единицы, 3. Внутренняя норма рентабельности представляет собой ставку дисконтирования, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю. 4. Динамичный период окупаемости — срок, в течение которого результаты последовательного сложения дисконтированной чистой прибыли сравняются с величиной инвестиций. При рассмотрении альтернативных проектов, в том числе с разными показателями эффективности по чистому приведенному доходу и внутренней норме рентабельности, необходимо отдавать предпочтение первому показателю, так как в данном случае получается больше (в абсолютном значении) выгод от реализации проекта. В случае финансирования за счет бюджетных средств, осуществления государственной поддержки в обязательном порядке рассчитывается бюджетная эффективность. Выгода для бюджета представляет собой разницу между будущей величиной уплачиваемых налогов в результате реализации проекта и субсидиями (налоговые льготы, льгота по кредиту). Проект должен соответствовать экономическим приоритетам государства. При финансировании проекта государством или (и) международными финансовыми фондами определяется экономическая эффективность. Предполагается рассчитывать эффективность инвестиций без учета обслуживания долга (выплаты процентов и погашения основного долга), так как данные затраты приводят не к использованию (расходу) денежных ресурсов, а только к их перераспределению. Кроме того, для определения выгод в целом для общества необходимо рассчитывать следующие количественные показатели: создание дополнительных рабочих мест, увеличение объемов производства и, соответственно, уменьшение дефицита определенной продукции; рост доходов населения за счет увеличения занятости и снижения цен. Анализируя эффективность выбранной инвестиционной стратегии, следует оценивать экологические внешние эффекты (экстреналии). Если возможно ущерб выразить количественно, то его необходимо отразить в издержках проекта. При трудностях измерения данные негативные стороны проекта следует выявить в качественном анализе. Оценка инвестиционного проекта должна в обязательном порядке включать анализ последовательности платежей и поступлений денежных средств во времени (в западной экономической литературе данный поток денежных средств получил название cash-flow). Критерием принятия проекта является положительное сальдо в любом временном интервале. Отрицательная величина свидетельствует о необходимости привлечения заемных средств и, в результате, о снижении эффективности из-за дополнительных расходов на выплату процентов за данный кредит. При этом шаг расчета должен быть для первого года сроком в один месяц. В обратном случае возникает опасность не выявления нехватки денежных ресурсов в определенные периоды (например, во время сезонной закупки сырья для перерабатывающих предприятий). На эффективность инвестиционного проекта большое влияние оказывают инфляционные процессы, происходящие в экономике. Снижение результатов инвестиционной деятельности в связи с инфляцией обусловлено следующими причинами: 1. Финансирование будущих затрат в результате повышения общего уровня цен увеличится. Превышение сметных затрат, вызванных инфляцией, должно рассматриваться не как превышение запланированных расходов, а как дополнительное заимствование. По данным займам следует предусмотреть выплату процентов и долга. В обратном случае предприятие столкнется с кризисом ликвидности. 2. Стоимость основных фондов, приобретенных для проекта, через определенное время в результате инфляции обесценится. В результате амортизационные отчисления и, соответственно, себестоимость будут искусственно занижены, а прибыль завышена, что приведет к возрастанию реальных сумм налога. 3. Обесценивание товарно-материальных запасов и, соответственно, увеличение налогового бремени. То есть предприятие будет вынуждено платить так называемый " инфляционный налог". 4. Инфляция влияет на номинальную ставку кредитования. То есть одновременно с повышением цен на ресурсы и собственную продукцию следует предусмотреть увеличение суммы процентов по кредиту. Для достоверной оценки результатов хозяйственной деятельности, в том числе инвестиционной, в условиях инфляции следует разрабатывать планы в текущих ценах. Планируемый результат всегда далек от определенности. Следующим важным этапом оценки эффективности инвестирования является оценка рисков реализации проекта, определение степени влияния на результаты факторов внешней среды. В зарубежной практике используются такие методы для оценки риска реализации проекта, как метод пороговых значений, анализ чувствительности, методика моделирования. Анализ риска, основанный на " пороговых значениях", определяет максимально возможное отклонение переменных величин (цена ресурсов, инфляция, объемы производства и реализации проекта). В зарубежной практике для данных целей используется расчетно-конструктивный метод определения точки безубыточности объема производства. Чувствительность проекта — это устойчивость проекта по отношению к изменениям основных внешних и внутренних параметров, заданных в качестве допустимых. Алгоритм расчета можно представить следующим образом (рис. 4.1): Рисунок 4.1. Анализ чувствительности проекта

Таким образом, при высокой вероятности повышения цен на материальные ресурсы проект становится неэффективным. Использование вышеизложенных методов оценки инвестиционного проекта позволит достаточно объективно определить эффективность инвестиционной деятельности, избежать ошибок в выборе объектов вложения финансовых ресурсов.

Планирование, финансирование и кредитование капитальных вложений. Стратегическое планирование развития предприятий предусматривает обоснование необходимых капитальных вложений, или инвестиций, на осуществление предстоящих проектов. В состав капиталовложений входят денежные ресурсы, или инвестиционные средства, связанные с приобретением, содержанием и расширением основных производственных фондов, нематериальных активов, оборотных средств и других видов собственности предприятий и фирм. Основные фонды — это часть средств производства, которые многократно используются в хозяйственной деятельности, не изменяя свою первоначальную вещественно-натуральную форму Стоимость основных производственных фондов переносится на готовый продукт (услуги) частями по мере износа и возвращается предприятию после реализации продукции или услуг. Процесс переноса стоимости основных фондов принято называть амортизацией. К основным фондам относятся здания, сооружения, передаточные устройства, рабочие машины и оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, технологическая оснастка, хозяйственный инвентарь и т.д. Нематериальные активы включают стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам, используемым в течение длительного периода хозяйственной деятельности и приносящим доход, относятся: • права, возникающие из авторских и иных договоров на произведения науки, компьютерные программы, изобретения; • аренда земельных участков и др. Такие активы по своему экономическому назначению напоминают основные средства. Они также используются в течение длительного времени, приносят прибыль их владельцу, не теряют со временем свою первичную стоимость. На нематериальные активы тоже начисляется амортизация. Особенностью данных активов является отсутствие материально-вещественной формы, сложность определения их стоимости и расчета прибыли от их применения. Оборотные средства состоят из оборотных фондов и фондов обращения. Оборотные фонды по своему вещественном содержанию представляют различные материальные запасы, ресурсы. Они однократно участвуют в производственном процессе, изменяют свою натурально-вещественную форму и полностью переносят стоимость на создание товара или услуги. Фонды обращения связаны с продажей готовой продукции. Они включают изготовленные товары, запасы ресурсов, денежные средства на расчетных счетах и в кассе предприятия. По характеру участия в процессе производства и реализации продукции оборотные фонды и фонды обращения тесно связаны между собой, переходят из сферы производства в сферу обращения, и поэтому они учитываются в денежной форме как единые оборотные средства. Капитальные вложения, или инвестиции, на предприятиях планируются на осуществление следующих инновационных проектов: => выполнение научно-исследовательских, экспериментальных, конструкторских, технологических и организационных работ; => приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса; => освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда; => строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров; => пополнение норматива оборотных средств, вызванное внедрением проектируемых процессов или производством продукции; => предотвращение отрицательных социальных, экологических и других последствий, вызванных внедрением предлагаемых проектов. Общая величина планируемых капитальных вложений включает все суммарные затраты на выполнение предусмотренных в стратегическом плане проектных работ. Используя основные показатели стратегического планирования, можно составить план капиталовложений по отдельным производственным подразделениям или предприятию в целом на требуемый плановый период. В общем виде, например, суммарную величину требуемых капитальных вложений в технологическое оборудование можно определить по следующей формуле:

Коб=Це*Ке+Тр+Ссмр+Апл+Знир+Зпкр где Коб — общая сумма капитальных вложений; Це — рыночная цена единицы оборудования; Ке — количество требуемых единиц оборудования; Тр— транспортные расходы; Се — стоимость строительно-монтажных работ; Апл — аренда (стоимость) производственной площади; 3нир — затраты на научно-исследовательские работы; 3пкр— затраты на проектно-конструкторские работы. Подобные расчетные зависимости или модели могут быть составлены по каждому подразделению предприятия, виду производственных ресурсов, типу поставщика или сегменту рынка и т.п. Они могут быть использованы на всех предприятиях для расчета требуемых капитальных вложений и оценки инвестиционных последствий разнообразных плановых решений. Эти последствия можно оценивать для ряда соответствующих допущений относительно будущих условий хозяйственной деятельности. Основная структура капитальных вложений в производственную сферу предприятия представлена на рис. 5.1. Как видно, величина капитальных вложений на отдельные виды ресурсов, а также производственные затраты и конечные финансовые результаты имеют тесную взаимозависимость. Например, количество продукции, которое планируется продать на рынке, зависит от наличия производственных мощностей в будущем, что в свою очередь — от планируемого объема продаж. Аналогично издержки производства зависят от суммы капитальных вложений, инвестируемых в производственную сферу. Планы капиталовложений обычно разрабатываются на годовые инвестиционные проекты, но могут быть составлены и для более длительного срока, например, на 5 или 10 лет. Инвестиционные проекты можно использовать для оценки разнообразных финансовых последствий альтернативных средств, ресурсов, а также условий внутренней или внешней среды. Они могут быть применены в долгосрочном планировании таких показателей деятельности фирмы, как доход на инвестиционный капитал, дивиденды на акцию, прибыль на единицу проданной продукции, общий доход на акцию, доля продаж на рынке и т.д. В зарубежной инвестиционной деятельности плановые расчеты и модели широко используются при разработке рыночной стратегии фирмы, политики привлечения денежных средств, программы технического развития, модификации технологии и т.д. Стратегическое планирование капиталовложений позволяет каждому предприятию выбирать такие варианты размещения дефицитных ресурсов, которые могут обеспечить получение наилучших из ряда возможных социально-экономических результатов. Оно служит не только основой оценки экономической эффективности инвестиционных проектов, но и является аналитическим инструментарием, с помощью которого можно найти правильные ответы на следующие вопросы: • Какой общий объем капиталовложений может или должна сделать фирма в плановом периоде? • Какие конкретные инвестиционные проекты должна принять фирма в будущем времени? • Из каких источников будет финансироваться инвестиционный портфель фирмы? Выбор и обоснование плановых решений по всем этим вопросам тесно связаны между собой. Они не должны сводиться к нахождению простых ответов о том, какое направление капиталовложений следует финансировать из данного объема средств, поскольку сейчас и объем заимствования, и размер эмиссии акций являются переменными значениями, которые постоянно находятся под контролем высшего руководства фирмы. Поэтому все решения о выборе инвестиционного проекта и получении фондов в идеальном случае должны приниматься одновременно. В свою очередь, отбор проекта не может быть сделан предприятием без учета его стоимости, на величину которой оказывают большое влияние возможности получения необходимых инвестиций. Анализ эффективности инвестиций дает ответы на все поставленные вопросы. В конечном счете, он создает предприятию возможность свободного выбора такого варианта распределения расходов в пространстве и времени, который в будущем может дать максимальную прибыль или доход на вложенный капитал. С учетом выработанных в теории инвестиционных решений и методологических положений максимизация дохода или приращение капитала могут быть достигнуты по правилу либо чистой дисконтированной стоимости, либо внутрифирменной нормы прибыли. В том и другом случае требуется правильное определение стоимости капитала. Она представляет собой стоимость используемых для финансирования проектов ресурсов. Величина капитала может быть определена на рынке или рассчитана как альтернативная стоимость. При оценке инвестиционного проекта стоимость капитала должна выполнять роль минимального норматива окупаемости затрат, который перекрывается приемлемыми результатами. Идеальным будет такой вариант проекта, когда стоимость капитала автоматически устанавливает величину общего инвестиционного бюджета фирмы, так как должны выбираться решения, обеспечивающие возможность получения доходов, равных или превосходящих стоимость капитала. Такая инвестиционная политика ведет к максимизации прибыли и благосостояния акционеров, поскольку в стратегические планы предприятия включаются только те проекты, которые увеличивают общую сумму его чистого дисконтированного дохода. В процессе планирования капиталовложений на стратегические или долгосрочные проекты стоимость капитала и совокупные доходы будут неопределенными. В связи с этим при расчетах обычно предполагается, что общая стоимость фондов на рынке отражает не только существующую цену денежных средств с учетом доходов будущего периода, но также и степень риска, связанного с их использованием в любой конкретной фирме или на предприятии. Кроме того, необходимо учитывать предполагаемый период осуществления инвестиционного проекта, привлечение собственных или заемных денеж-

Рисунок 5.1. Структура капиталовложений предприятия. ных средств, планируемые ставки рефинансирования и кредитования проектов и многие другие факторы неопределенности, как внутренней среды, так и внешнего окружения предприятия. В рыночных отношениях промышленных предприятий, банковских структур и финансовых организаций основными источниками инвестиций являются собственные доходы фирм и организаций, привлеченные капиталы акционеров и учредителей, целевое финансирование из федеральных или региональных фондов, кредиты коммерческих банков, выпуск ценных бумаг или эмиссия акций корпораций, спонсорские и другие виды взносов и т.п. В каждом из перечисленных источников финансирования капиталовложений существует много общих правил и особенностей максимизации результатов и минимизации затрат. В современной зарубежной экономической теории и хозяйственной практике нет разногласий относительно роли стоимости капитала, однако нет согласия относительно этого понятия, а, следовательно, и его измерения. В мире современных рынков и финансово-экономической стабильности такой проблемы не существует. Результаты эффективной финансовой деятельности многих зарубежных фирм и корпораций давно уже доказали, что в условиях определенности ставка процента играет роль стоимости капитала и представляет собой рыночную ставку обмена между сегодняшними и будущими деньгами. Поскольку риск в этом случае отсутствует, то здесь нет разницы между стоимостью долга и акции. Доходность любого инвестиционного проекта зависит от условий рынка капитала, определяющих ставку процента, которая регулирует спрос и предложение средств. Приемлемость проекта зависит главным образом от величины рыночной ставки процента. Иными словами, он может быть принят при одних ставках и не рекомендован при других. Следовательно, ставка процента, впрочем, как и любая другая рыночная цена, выполняет свою распределяющую роль. Она также выполняет эту функцию и в условиях неопределенности, когда одна ставка процента заменяется рядом других, каждая из которых связана с различной степенью неопределенности в планировании затрат и результатов. Таким образом, действующая в условиях рынка учетная ставка процента или норма прибыли на капитал служит не только основой долгосрочного планирования требуемых инвестиций, но и распределения имеющихся денежных ресурсов. В первые годы перехода от плановой экономики к рыночной учетная ставка рефинансирования Центрального банка Российской Федерации выросла в сотни раз, что лишило большинство предприятий возможности брать кредиты на долгосрочное развитие. Максимальная ставка Центрального банка Российской Федерации в размере 210% пришлась на период с 15 октября 1993 г. по 29 апреля 1994 г., и затем пошло ее медленное снижение. Коммерческие банки выдавали в этот период кредиты предприятиям под 300 и более процентов годовых. В первом полугодии 1998 г. минимальная ставка составляла 30%, средняя — 50%, максимальная — 150%. По прогнозам, ставка непрерывно будет снижаться после 2000 г. до 6%-10%, как в цивилизованных рыночных странах. В США, например, она составляет 5, 75% годовых. Снижение учетной ставки будет способствовать широкому использованию банковских кредитов для подъема производства на отечественных предприятиях. Кредитование всех предприятий и организаций производится на основе принципов срочности, возвратности, платности, целевого назначения, залога имущества и гарантии возврата, в соответствии с условиями договора. Кроме кредитов коммерческих банков, предприятия имеют сейчас возможность использовать для своего долгосрочного развития также другие источники финансирования.

Заключение В заключении нужно отметить, что белорусская законодательная база еще достаточно несовершенна и недостаточна для нормального и устойчивого протекания процесса инвестиционной деятельности. Формы и методы государственного регулирования инвестиционной деятельности должны быть более гибкими и не допускать разночтений. Они не могут быть исключительно запрещающими или разрешающими, а должны быть направлены на максимальное сотрудничество с субъектами инвестиционной деятельности, обеспечивать получение обоюдной выгоды, как государству, так и инвестору. Для устойчивого функционирования экономики государства необходима стабильная работа производственных отраслей, а без привлечения инвестиций поднятие производства весьма затруднительно для белорусской экономики. А для привлечения в экономику РБ инвестиций необходимо создание здорового инвестиционного климата, и формы и методы государственного регулирования играют здесь одну из ключевых ролей. Капитальные вложения выступают как одна из форм инвестиций в экономику страны. Непрерывность и достаточность их являются обязательными для нормального функционирования экономики каждой страны. В настоящее время инвестиционная деятельность в стране осуществляется в условиях общего кризиса ее экономики, нестабильности социально-экономического положения в стране. Гиперинфляция, либерализация цен, дефицит бюджета, тяжелое финансовое состояние предприятий и организаций, платежный кризис, непрерывный рост стоимости строительства, дорогой банковский кредит, а также другие кризисные явления вызвали резкое снижение объемов капитальных вложений, капитального строительства и ввода производственных мощностей и объектов строительства, что обусловило спад производства необходимой продукции. Одной из мер по выводу экономики из кризиса должна являться активизация инвестиционной деятельности, для чего необходимо изыскать средства для дополнительных капитальных вложений, направить их на выполнение приоритетных государственных программ, обеспечить их целевое и эффективное использование. Из всего вышесказанного следует, что инвестирование экономики процесс на данном этапе развития Беларуси неизбежный. Поскольку, использование в качестве инвестиций государственных займов и иностранных кредитов, как показала практика, весьма неэффективно, необходимо привлекать частный, в том числе и иностранный капитал в экономику РБ, и для этого нужно совершенствовать законодательную базу, регулирующую инвестиционный процесс в Беларуси.

Литература

1. Волков О.И. Экономика предприятия. Учебник. М.: Инфра-М, 2000 г. 2. «Белорусский рынок» №№ 1-12, 2001 г, 3. Самуэльсон П. Экономика, 1 т. М.: 1995 г. 4. Сергеев И.В. Экономика предприятия. М.: Финансы и статистика, 1999 г. 5. Фадеев А., Рукин А. Инвестиционные портфели. //Рынок ценных бумаг, №13, 2000. 6. Шойко С. Способны притягивать инвестиции. - " Белорусский рынок" 2001 г. № 14 с.16. 7. «Экономический бюллетень» № 1, 5, 6, 8, 2002 г. 8. Электронный архив газеты “Белорусский рынок” – www.br.minsk.by/archive 9. Экономика. Финансы. Управление. 2002, № 11 10. “Экономика предприятия”. 2001, № 7 11. “Главный бухгалтер”. 2001, № 37 12. “Белорусский фондовый рынок”. 2001, № 6.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 151; Нарушение авторского права страницы