|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Отчет о движении денежных средствСтр 1 из 3Следующая ⇒

Исходные данные

В данной курсовой работе предлагается оценить целесообразность организации производства по выпуску деталей двух наименований (№753-08 и №753-58) на основании данных, представленных в таблице 1.

Исходные данные

Предполагается осуществить инвестиции в 1 год реализации проекта в объеме 60% и во второй год в объеме 40%. Начиная со второго года выполнить программу выпуска на 80%.В последующие года поставлена цель выйти на заданную мощность, и лишь в последний год выпуск продукции составит 90%. По истечении срока реализации проекта все имущество реализуется по ликвидационной стоимости.

2.

Таблица 1

Расчеты к таблице 2: п. 1 и п. 4) стоимость оборудования и зданий на начало 2010 года - из исходных данных. Стоимость оборуд. и зданий на начало следующего года равна стоимости оборуд. и зданий на конец предыдущего года. п. 2) амортизация оборудования составляет 9, 8% от стоимости оборудования на начало года: *9, 8/100=166600 (тыс. руб.) п. 5) амортизация зданий составляет 2, 4% от стоимости зданий на начало года: *2, 4/100=76726 (тыс. руб.) п. 3 и п. 6) стоимость оборудования и зданий на конец года равна стоимости оборуд. и зданий на начало года за вычетом амортизации оборуд. и зданий соответственно: Оборудование: 1700000-166600=1533400 (тыс. руб.) Здания: 3196908-76726=3120182 (тыс. руб.) п. 7) Итого стоимость имущества: п. 7.1) на начало года равна сумме стоимости оборуд. и зданий на нач. года: , 000+3196908=4896908 (тыс. руб.) п. 7.2) на конец года равна сумме стоимости оборуд. и зданий на конец года: +3120182=5485336, 2 (тыс. руб.) п. 9) налог на имущество составляет 2, 2% от среднегодовой стоимости имущества: (4896908+5485336, 2)/2*2, 2/100=120677, 4 (тыс. руб.) 3. Структура погашения кредита

Таблица 2

Расчеты к таблице 3: п. 1) Сумма кредита на начало 2010 г.: Кр = Инвестиции - величина собственного капитала (20%) Кр20105096, 686 (1-0, 2) = 4077, 349 (тыс. руб.) Сумма кредита второго года: кредит=4077, 349*0, 6*(1+0, 12)+4077, 349*0, 4=2739, 978+1630, 94= 4370, 917 Сумма кредита на начало следующего года равна сумме кредита на конец предыдущего года. п. 2) Сумма задолженности выплат = Кр * К

n - период возвращения кредита (8 лет) r - ставка дисконтирования (12%) Кд = К = Кр = 5096, 686 - 5096, 686*0, 2 = 4077, 349 (тыс. руб.)

п. 2.1) Процент за пользование кредитом - 12% от суммы кредита на начало года: 4370, 917*0, 12 = 524, 51 руб.) п. 2.2) Погашение суммы долга = сумма задолженности выплат - процент за пользование кредитом: 879, 878 - 524, 51= 355, 368 (тыс. руб.) п. 3) Сумма кредита на конец года = сумма кредита на нач. года - погашение суммы долга: 4566, 631 - 371, 28= 4015, 55 (тыс. руб.)

Отчет о движении денежных средств

П. 1 Инвестиционная деятельность п. 1.1 Инвестиции в технологическую линию: Предполагается осуществить инвестиции в первый год реализации проекта в объеме 60% и во второй - в объёме 40% от общего объема инвестиций: п. 1.2 - ликвидационная стоимость линии В последнем году ликвидационная стоимость линии равна стоимости имущества на конец последнего года, рассчитанной в таблице 1. По окончании срока реализации проекта оставшееся имущество распродается. Поток денег от инвестиционной деятельности рассчитывается как сумма п. 1.1 и п. 1.2 Операционная деятельность п. 2.1 - объем продаж В первом году выпуска продукции не будет. Во втором году реализации проекта выпуск продукции составит 80% от планового. В последующие годы поставлена цель выйти на заданную мощность, и лишь в последний год выпуск продукции составит 90%. п. 2.2 - цена единицы продукции Во второй год цена по данным условия, в последующие годы цена увеличивается на 5% в год (ежегодно). п. 2.3 - выручка от реализации Выручка от реализации рассчитывается по формуле 4:

В = Ц1∙ Q1 + Ц2∙ Q2, (4)

где Ц1 - цена первой детали без учета НДС, руб.; Ц2 - цена второй детали без учета НДС, руб.; Q1 - объем выпуска первой детали, штук; 2 - объем выпуска второй детали, штук. п. 2.4 - себестоимость за единицу продукции Себестоимость единицы продукции во втором году по данным условия, в последующие годы себестоимость увеличивается на 4% в год (ежегодно). п. 2.5 - себестоимость производства Себестоимость производства рассчитывается по формуле 5:

С = С1∙ Q1 + С2∙ Q2, (5)

где С1 - себестоимость первой детали без учета НДС, руб.; С2 - себестоимость второй детали без учета НДС, руб.; Q1 - объем выпуска первой детали, штук; 2 - объем выпуска второй детали, штук. п. 2.6 - проценты по кредиту из таблицы 2 (п. 2.1). п. 2.7 - налог на имущество из таблицы 1 (п. 9). п. 2.8 - налогооблагаемая прибыль Рассчитывается следующим образом: п. 2.3 «Выручка от реализации» - п. 2.5 «Себестоимость производства» - п. 2.6 «Проценты по кредиту» - п. 2.7 «Налог на имущество»; п. 2.9 - налог на прибыль составляет 20% от налогооблагаемой прибыли. п. 2.10 - прогнозируемая чистая прибыль: налогооблагаемая прибыль (п. 2.8) - налог на прибыль (п. 2.9); п. 2.11 - амортизация зданий, сооружений и оборудования равна сумме п. 2 и п. 5 из таблицы 1. Денежный поток от операционной деятельности равен сумме чистой прибыли (п. 2.10) и амортизации (п. 2.11). Финансовая деятельность п. 3.1 - собственный капитал Значение только за первый год по условию задания% от объема инвестиций: п. 3.2 - долгосрочный кредит Распределение денежных средств, полученных в кредит, осуществляется в размере 60% в первый год и в размере оставшихся 40% во второй году. п. 3.3 - погашение суммы долга. Данные из таблицы 2 «Структура погашения кредита» п. 2.2. Поток денег от финансовой деятельности равен сумме показателей «Собственный капитал» (п. 3.1), «Долгосрочный кредит» (п. 3.2) и «Погашение суммы долга» (п. 3.3). Денежный поток инвестиционного проекта (сальдо реальных денег) - сумма показателей «Поток денег от инвестиционной деятельности», «Денежный поток от операционной деятельности» и «Поток денег от финансовой деятельности».

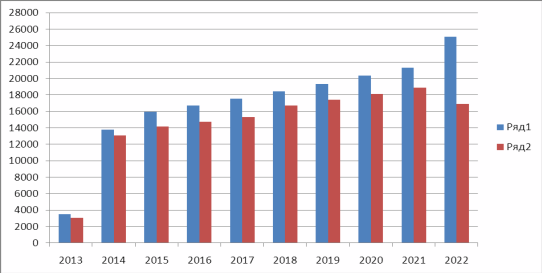

Диаграмма денежного потока

Статические показатели Рентабельность инвестиций Рентабельность инвестиций - отношение прироста частной прибыли в результате инвестирования к величине инвестиций в соответствующее производство. Позволяет определить, в какой мере возрастают средства инвестора в расчете на 1 рубль инвестиций. Рассчитывается по формуле: P инв. = Пср./ И0 =3303, 49/5096, 686=0, 648*100%= 64%

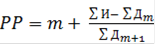

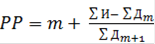

где Пср - средняя прибыль за период. И0 - общий размер инвестиций. Pинв. - рентабельность инвестиций, % Точный Для расчета точного срока окупаемости используется формула:

где m - целая часть искомого срока окупаемости; ∑ Дm - доход с дисконтированием за период m; ∑ Дm+1 - доход с дисконтированием за период m+1; И - инвестиции. , 686=1672, 648+2521, 864+2783, 212*х , 686=6977, 724*х Х=0, 73 РР =1+0, 73= 1, 73 года

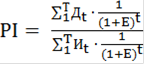

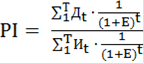

Динамические показатели Индекс рентабельности PI (Profitability Index) характеризует доход на единицу затрат. Именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограничения общего объема инвестиций. Индекс рентабельности (индекс доходности) рассчитывается по формуле

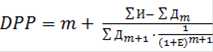

где Е - принятая ставка дисконтирования; ∑ Дt - сумма дисконтированных доходов; ∑ Иt - сумма дисконтированных инвестиций. При этом если: > 1, значит проект эффективный Срок окупаемости (2 варианта) Дисконтированный срок окупаемости - продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций равна сумме наращенных инвестиций. Как и в случае со сроком окупаемости без дисконтирования, рассчитаем 2 варианта: - упрощенный Расчет осуществляется по формуле 12: DPP = И/Д =17, 276 (12)

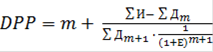

где И - величина дисконтированных инвестиций; Д - среднегодовой дисконтированный доход. Д - сумма дисконтированного дохода за период реализации проекта. - точный Для расчета точного срока окупаемости используется формула 13:

где m - целая часть искомого срока окупаемости; ∑ Дm - дисконтированный доход за период m; ∑ Дm+1 - дисконтированный доход за период m+1; Е - принятая ставка дисконтирования (исходные данные%); И - инвестиции с дисконтированием. Финансовый профиль проекта

Графическое отображение динамики показателей кумулятивных денежных поступлений, показателей чистой текущей стоимости нарастающим итогом при принятой норме дисконта, чистой текущей стоимости нарастающим итогом при норме дисконта, равной внутренней норме доходности, представляет собой так называемый финансовый профиль проекта. Такие обобщающие показатели, как чистые денежные поступления, максимальный денежный отток, срок окупаемости капиталовложений, интегральный экономический эффект, внутренняя норма доходности получают с помощью финансового профиля проекта наглядную графическую интерпретацию.

Выводы

Данный инвестиционный проект предусматривает производство деталей двух наименований в течение 10 лет (№753-08 и №753-58). Для реализации проекта привлекают денежные средства: кредит в размере 2548, 343 тыс. рублей на 5 лет со ставкой 15% и собственные средства в размере 2548, 343 тыс. рублей. Причем инвестиции осуществляют в первый год реализации проекта, и в том же году выполняют программу выпуска на 70%. Данный инвестиционный проект с учетом полученных результатов является целесообразным. Данный вывод можно сделать на основании динамических показателей оценки экономической эффективности. Список литературы денежный окупаемость рентабельность инвестиция 1. Бланк И.А. Инвестиционный менеджмент: Учебный курс. - К.: Эльга-Н, Ника-Центр, 2001. - 448 с. 2. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснование/ СПбГУ.: Изд. гос. ун-та, 1998. - 527 с. 3. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2001. - 144 с. 4. Ковалев В.В., Уланов В.А. Курс финансовых вычислений.-М.: Финансы и статистика, 1999. - 327 с. 5. Оценка экономической эффективности инвестиций в предпринимательских проектах. Методические указания для студентов специальностей 06.08.00-экономика и управление на предприятиях, 06.11.00-менеджмент.-СПб.: СПбГТИ (ТУ), 1998. - 52 с. 6. Экономическая оценка инвестиций /Под ред. М. Римера - СПб. Питер, 2005.-480 с. 7. Табурчак П.П., Тумин В.М. Экономика предприятия: Учебник для вузов. - СПб: Химиздат, 2001. - 304 с. Исходные данные

В данной курсовой работе предлагается оценить целесообразность организации производства по выпуску деталей двух наименований (№753-08 и №753-58) на основании данных, представленных в таблице 1.

Исходные данные

Предполагается осуществить инвестиции в 1 год реализации проекта в объеме 60% и во второй год в объеме 40%. Начиная со второго года выполнить программу выпуска на 80%.В последующие года поставлена цель выйти на заданную мощность, и лишь в последний год выпуск продукции составит 90%. По истечении срока реализации проекта все имущество реализуется по ликвидационной стоимости.

2.

Таблица 1

Расчеты к таблице 2: п. 1 и п. 4) стоимость оборудования и зданий на начало 2010 года - из исходных данных. Стоимость оборуд. и зданий на начало следующего года равна стоимости оборуд. и зданий на конец предыдущего года. п. 2) амортизация оборудования составляет 9, 8% от стоимости оборудования на начало года: *9, 8/100=166600 (тыс. руб.) п. 5) амортизация зданий составляет 2, 4% от стоимости зданий на начало года: *2, 4/100=76726 (тыс. руб.) п. 3 и п. 6) стоимость оборудования и зданий на конец года равна стоимости оборуд. и зданий на начало года за вычетом амортизации оборуд. и зданий соответственно: Оборудование: 1700000-166600=1533400 (тыс. руб.) Здания: 3196908-76726=3120182 (тыс. руб.) п. 7) Итого стоимость имущества: п. 7.1) на начало года равна сумме стоимости оборуд. и зданий на нач. года: , 000+3196908=4896908 (тыс. руб.) п. 7.2) на конец года равна сумме стоимости оборуд. и зданий на конец года: +3120182=5485336, 2 (тыс. руб.) п. 9) налог на имущество составляет 2, 2% от среднегодовой стоимости имущества: (4896908+5485336, 2)/2*2, 2/100=120677, 4 (тыс. руб.) 3. Структура погашения кредита

Таблица 2

Расчеты к таблице 3: п. 1) Сумма кредита на начало 2010 г.: Кр = Инвестиции - величина собственного капитала (20%) Кр20105096, 686 (1-0, 2) = 4077, 349 (тыс. руб.) Сумма кредита второго года: кредит=4077, 349*0, 6*(1+0, 12)+4077, 349*0, 4=2739, 978+1630, 94= 4370, 917 Сумма кредита на начало следующего года равна сумме кредита на конец предыдущего года. п. 2) Сумма задолженности выплат = Кр * К

n - период возвращения кредита (8 лет) r - ставка дисконтирования (12%) Кд = К = Кр = 5096, 686 - 5096, 686*0, 2 = 4077, 349 (тыс. руб.)

п. 2.1) Процент за пользование кредитом - 12% от суммы кредита на начало года: 4370, 917*0, 12 = 524, 51 руб.) п. 2.2) Погашение суммы долга = сумма задолженности выплат - процент за пользование кредитом: 879, 878 - 524, 51= 355, 368 (тыс. руб.) п. 3) Сумма кредита на конец года = сумма кредита на нач. года - погашение суммы долга: 4566, 631 - 371, 28= 4015, 55 (тыс. руб.)

Отчет о движении денежных средств

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 3051; Нарушение авторского права страницы

, где

, где

4370, 917 *0, 20130284 = 879, 878 (тыс. руб.)

4370, 917 *0, 20130284 = 879, 878 (тыс. руб.)

,

,

, (13)

, (13)