|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

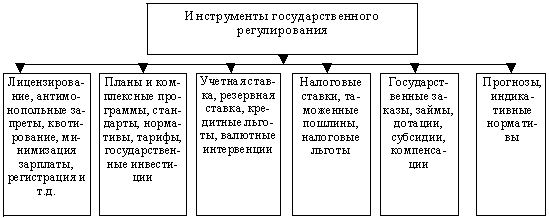

Инструменты государственного регулирования экономики России

Одними из важнейших составляющих экономики, являются инструменты ее регулирования. В Российской Федерации, инструментами государственного регулирования являются: институциональная, программа; денежно-кредитная; налоговая; ценовая; программы лицензирования, квотирования и др.

Рис. 1. Инструменты государственного регулирования экономики России

Одной из важных форм регулирования экономики является денежно-кредитная. Основные направления единой государственной денежно-кредитной политики разрабатываются Банком России в соответствии с Федеральным законом «О Центральном банке Российской Федерации», содержат анализ текущего состояния и прогноз развития российской экономики на предстоящий год, а также основные ориентиры, параметры и инструменты денежно-кредитной политики. Изучение причин кризиса 17 августа 1998 года показало, что они свелись, с одной стороны, к грубейшим ошибкам проводимого экономического курса, а, с другой, — к полнейшей криминализации кредитно-финансовой системы, грубейшему нарушению всей финансовой дисциплины, погубившей и олигархов и всю финансовую систему. Государственное регулирование может осуществляться и с помощью кредитов, посредством изменения учетных ставок Центральным банком. Для стимулирования наиболее важных сфер деятельности (производства продовольственных товаров, малого и среднего бизнеса) может применяться льготное кредитование, льготное налогообложение, инвестиционный налоговый кредит (отсрочка налогового платежа). Налоговое регулирование осуществляется с помощью налоговых ставок и налоговых льгот. Размеры налоговых ставок должны учитывать потребности государства в бюджетных поступлениях и должны определяться на компромиссной основе государства и заинтересованности предприятий в их деятельности и инвестировании. В целях поддержания приоритетных, социально значимых отраслей, программ применяются налоговые льготы, имеющие целевой характер: например, для развития и поддержки малого предпринимательства. В современной теории и практике управления выделяют два уровня налогообложения: уровень федерации и уровень субъектов. В этой связи механизм налогообложения предусматривает увязку координационных и субординационных отношений субъектов налогообложения этих уровней. Стратегия налогового регулирования зависит от политической ситуации в стране и регионе, системы управления экономикой и системы управления налогообложением, экономической системы государства и региона, экономической сущности налогового регулирования, закономерностей его влияния на различные сферы социальных факторов. Проведенный учеными анализ использования в России налогового регулирования в управлении экономикой показывает, что к настоящему времени еще не сформирована структура налогового механизма, в результате на уровне субъекта этот инструмент из регионального механизма управления практически исключается[2]. Приведенные выше формы проявляются с помощью системы методов регулирования прямого и косвенного воздействия. К прямым методам можно отнести методы административно-правового воздействия на субъекты: регулирование правил продажи товаров и услуг, лицензирование, квотирование, установление минимальных размеров уставного фонда торговых предприятий и организаций отдельных организационно-правовых форм деятельности; управление федеральной собственностью; стратегическое планирование. Прямые методы предполагают вмешательство государства в функционирование рыночного механизма, в частности, в процессы ценообразования, политику доходов, а именно: замораживание или допуск в определенных размерах роста цен и заработной платы, ограничений изменений показателей в кредитно-денежной системе, использование квот и других. Административное вмешательство осуществляется через законодательные акты, к примеру Закон Воронежской области от 06.12.99г. №127-П-03 «Об административной ответственности за нарушению порядка использования финансовых средств Воронежской области». Сфера действия этого закона распространяется на все государственные органы (и их структурные подразделения), органы местного самоуправления, коммерческие и некоммерческие организации и их руководителей, если они получают, перечисляют, используют средства из областного бюджета, внебюджетных фондов или используют средства, поступающие от использования областной собственности, имеют предоставленные областным законодательством или государственной властью области налоговые и иные льготы и преимущества, а также в отношении которых органами государственной власти области установлены нормативы отчислений от регулируемых источников доходов. Прямое государственное хозяйственное регулирование осуществляется главным образом с помощью средств бюджетной политики. Переход к рыночной экономике в нашей стране коренным образом изменил содержание и суть экономических отношений между участниками в процессе их деятельности, при этом кардинальному изменению подвергается их правовое регулирование. Правовые методы государственного регулирования торговли призваны обеспечить прочную правовую основу торговой деятельности с помощью законодательных, судебных и административных способов.[3] Государство осуществляет свое регулирование на основе нормативно-правовых актов. Важным инструментом регулирования экономики России являются налоги. Они в государственном регулировании экономики играют двоякую роль: с одной стороны, — это главный источник финансирования государственных расходов, материальная основа бюджетной политики; с другой, — это инструмент регулирования. Воронежской областной Думой 21.12.98г. принят Закон «О налоге с продаж» с изменениями и дополнениями от 24.03.99г., 30.04.99г., 04.08.99г., 16.02.00г., 07.04.00г., 03.07.00г., 20.07.00г., которым устанавливается и вводится налог на операции по продаже за наличный расчет товаров (работ, услуг) на всей территории Воронежской области, за исключением перечня товаров (работ, услуг) первой необходимости. Ставка налога с продаж устанавливается в размере 5%, в том числе 3% — в местный бюджет и 2% — в областной бюджет. При реализации товаров (работ, услуг) налогоплательщик включает сумму налога в цену товаров (работ, услуг), предъявляемых к оплате покупателю (заказчику). Указанная сумма определяется как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж. Сумма налога в обязательном порядке выделяется отдельной строкой во всех документах первичного бухгалтерского учета, определяющих стоимость реализуемых товаров (работ, услуг) — ценниках, накладных, счетах-фактурах, товарных чеках, прейскурантах на оказываемые услуги, книгах учета расходов и доходов и т.п. Суммы налога с продаж направляются на социальные нужды малообеспеченных групп населения. В соответствии с Федеральным Законом «О едином налоге на вмененный доход для определенных видов деятельности» от 31.07.98 г. №148-Ф3 Воронежской областной Думой 24.12.98 г. №70-П-03 принят Закон «О едином налоге на временный доход для определенных видов деятельности, осуществляемых на территории Воронежской области». Со дня введения единого налога на территории Воронежской области не взимаются платежи в государственные внебюджетные фонды, а также налоги, предусмотренные статьями 19—21 Закона РФ «Об основах налоговой системы в Российской Федерации», за исключением: государственной пошлины; таможенных пошлин и иных таможенных платежей; лицензионных и регистрационных сборов; налога на приобретение транспортных средств; налога на владельцев транспортных средств; земельного налога; налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; подоходного налога, уплачиваемого физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, с любых доходов, за исключением доходов, получаемых при осуществлении предпринимательской деятельности в сферах, отмеченных в ст. 3 данного закона; удержанных сумм подоходного налога, а также налога на добавленную стоимость и налога на доходы из источника в Российской Федерации в тех случаях, когда законодательными актами РФ о налогах установлена обязанность по удержанию налога у источника выплат. Плательщиками единого налога являются юридические лица и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, в частности в сфере розничной торговли, через магазины с численностью работающих до 30 человек (независимо от общей численности работающих в организации, у предпринимателя), палатки, рынки, лотки, ларьки, торговые павильоны и др. места организации торговли, в т.ч. не имеющие стационарной торговой площади; в сфере оказания транспортных услуг предпринимателями и субъектами малого предпринимательства с численностью работающих до 100 человек. Введение в действие единого налога должно было ослабить налоговое давление на предприятия, работающие открыто, и в то же время пополнить бюджет области за счет тех, кто уклоняется от уплаты налогов. В соответствии с Постановлением администрации Воронежской области от 03.09.98г. №858 «О стабилизации цен на отдельные социально-значимые товары и защите прав потребителей» установлено регулирование цен на отдельные социально-значимые товары повседневного спроса отечественного производства, поставляемые на региональный рынок. В этой связи предусмотрено соответствующим службам обеспечить контроль за деятельностью предприятий промышленности и торговли, Ассоциации экономического взаимодействия областей Центрально-Черноземного региона РФ («Черноземье») осуществить координацию действий по стабилизации цен на отдельные социально-значимые товары. Кроме этого, разработан проект Закона Воронежской области «О государственном регулировании цен и тарифов», определяющий организационные и правовые основы государственного регулирования в этой сфере, а также контроля за соблюдением государственной дисциплины цен на территории области, права, обязанности и ответственность субъектов ценообразования, полномочия органов государственной власти в вопросах ценообразования. В целях насыщения потребительского рынка продовольственными товарами отечественного производства, увеличения доходной части бюджетов всех уровней и поддержки областных товаропроизводителей принято Постановление администрации Воронежской области от 21.08.98 г. №822 «О программе содействия продвижению производимых в области продуктов питания на потребительский рынок». В нем предусмотрены меры по оказанию государственной поддержки местным товаропроизводителям и торгующим организациям при проведении кредитной, налоговой и ценовой политики, повышению торгового обслуживания населения, дальнейшему развитию фирменной торговой сети предприятий промышленности, применению торговыми предприятиями всех форм собственности и ведомственной принадлежности льготной (пониженной) торговой надбавки на товары местного производства по сравнению с аналогами, завозимыми из-за пределов области, выработке мер по экономическому стимулированию муниципальных территорий за увеличение продажи крепких алкогольных напитков местного производства и др. Вместе с тем, механизм экономического регулирования необходимо постоянно совершенствовать, независимо от того, ориентируется правительство на монетаристские принципы экономической политики или склонны использовать более жесткие бюджетные инструменты регулирования. Сферой вмешательства государства в экономику региона должны быть программы социально-экономической безопасности устойчивого развития регионов. В целях выработки эффективной стратегии оздоровления экономики принят ряд документов: Федеральный Закон «О государственном прогнозировании и программах социально-экономического развития Российской Федерации», Указ Президента РФ №440 «О Концепции перехода Российской Федерации к устойчивому развитию» от 01.04.96г., распоряжение Правительства РФ от 21.04.95г. №555 «Государственная стратегия в области обеспечения экономической безопасности Российской Федерации», постановление Правительства РФ от 08.05.96г. №559 «О разработке проекта государственной стратегии устойчивого развития Российской Федерации», «О мерах Правительства Российской Федерации и Центрального банка Российской Федерации по стабилизации социально-экономического положения в стране». В соответствии с Соглашением между Правительством РФ и Администрацией Воронежской области по оздоровлению государственных финансов и условиях оказания финансовой помощи бюджету Воронежской области за счет средств федерального бюджета постановлением администрации области от 14.08.98г. №809 утверждена Программа оздоровления государственных финансов в Воронежской области. В соответствии с принятыми программными документами необходимо осуществить последовательный переход на модель устойчивого развития, сбалансированного решения социально-экономических задач. Следует отметить, что интересы экономической безопасности, сложность социально-экономической ситуации в регионах требуют безотлагательного решения стратегически важных задач регионального развития. Выработанный ранее Правительством РФ подход на саморазвитие и самоуправление регионов, в результате непродуманных до конца решений курса проводимых экономических реформ, вместо предполагавшейся стабилизации привел к ослаблению регионов. В связи с возникающей угрозой регионально-политической нестабильности и безопасности, преодолением на территории Воронежской области кризисного состояния, созданием предпосылок для устойчивого развития региона в дальнейшем разработана «Концепция социально-экономической безопасности и устойчивого развития Воронежской области на 1997—2005 годы». Эта Концепция содержит анализ современного положения, сложившегося в области и тенденций его развития; определение целей, критериев их достижения и этапов социально-экономических преобразований в регионе; систему видов и угроз региональной безопасности; приоритетные направления, механизмы и первоочередные меры по реализации Концепции. Так, например, в качестве угроз продовольственной безопасности можно назвать: утрату продовольственной самостоятельности, экспортную экспансию основных продовольственных товаров и др. Первоочередными мероприятиями по реализации Концепции являются: разработка и принятие нормативных актов по регулированию социально-экономических отношений и восстановлению управляемости экономикой, внедрение экономических и государственно-административных механизмов регулирования финансово-экономических отношений, использование возможностей государственного регулирования (региональный заказ, льготное налогообложение, кредитование, инвестирование) для повышения эффективности производства социально-значимых продуктов. Кроме того, нужна цивилизованная торговля, где соблюдаются гарантийные сроки товаров и сведения о товаре достоверны. В целях снижения высокой стоимости товаров и услуг требуется осуществление мер по регулированию цен на товары первой необходимости, стимулирование конкурентной среды на рынке товаров и услуг, регулирование тарифов и цен на товары и услуги естественных монополий и др. В связи с этим нужно изменить характер участия государства в хозяйственной деятельности. Рыночные механизмы в сочетании с мерами государственного регулирования должны сформировать экономические стимулы для субъектов хозяйственной деятельности. Это ставит необходимым решение менеджерами таких задач, как: программно-целевая, стратегическая и бизнес-планирование коммерческой деятельности на основе развития конъюнктуры рынка на макро- и микроуровне и т.д. В условиях перехода на преимущественно экономические методы управления, формирования рыночных отношений уменьшается зависимость предприятия от вышестоящих органов, снижается и относительная в прошлом стабильность положения предприятия, ощущается неопределенность в рыночной среде. Это обусловливает выработку новых положительных форм взаимодействия и поведения руководителей, усиливает адаптацию во внешней и внутренней среде, стратегическую направленность в управлении предприятиями и организациями, формировании новых структур и форм управления торговлей. На трудном пути к рынку мы достигли этапа, когда старые структуры, унаследованные от вертикальных ведомственных систем, уже не могут состыковаться с новым экономическим механизмом, а новые формы организации управления еще не набрали силы. Из этого противоречия и вырастает сегодня задача более решительного перехода к новым структурам, обеспечивающим многообразные прямые хозяйственные связи в экономике взамен жестких и стандартных вертикальных систем. В условиях наличия разных форм собственности и отсутствия централизованных капиталовложений в сферу обращения особую роль приобретает регулирование государством формирования и развития материально-технической базы торговли. Государственное финансирование всегда имело решающую роль в развитии отраслей этой сферы товарного обращения. Несмотря на самостоятельность приватизированных предприятий торговли, без активного участия государства в современных условиях немыслимо дальнейшее их развитие, а также ввод вновь строящихся торговых объектов и, как следствие, их ответное стимулирование технического прогресса и повышение эффективности вложенного труда. В этой связи Постановлением Правительства РФ от 12.08.94г. органам исполнительной власти рекомендовано уточнить схемы рационального размещения сети розничной торговли и общественного питания по регионам страны. Одним из важных направлений реализации этого постановления явились рекомендации по организации и широкому распространению вещевых рынков, а по торговле продовольственными товарами — «сверхрынков», то есть крупных универсальных продовольственных магазинов с широким выбором пищевых товаров. Механизм государственного регулирования торговой деятельности может быть осуществлен и с помощью организационно-административных методов регулирования. Посредством этих методов формируются устойчивые связи и отношения системы управления торговыми предприятиями и организациями; разрабатываются положения, закрепляющие права и ответственность подразделений, аппарата управления и отдельных работников; осуществляется административная ответственность и контроль за правилами торговли; оперативное регулирование торговых процессов. Административное регулирование реализуется посредством прямого воздействия руководителей на подчиненных, вышестоящих структур управления на нижестоящие с целью достижения результатов хозяйственной деятельности. Такое воздействие проявляется в многообразных административных приказах и распоряжениях, в различных положениях, инструкциях, нормативах, стандартах и других служебных предписаниях, организационно-регламентирующих деятельность подчиненных. Во внешнеторговой деятельности регулирование включает: рекомендации министерств и ведомств подведомственным внешнеторговым организациям по экспорту и импорту товаров и услуг, изменению структуры и географической направленности внешнеторговых связей, государственные заказы предприятиям на производство товаров и услуг с целью их последующего экспорта, регистрацию участников экономических связей и др. Административный механизм базируется на силе государственного влияния и ограничивается выдачей лицензий на тот или иной вид товаров (деятельности) или его запрещение, а также охраной окружающей среды и созданием минимальной защиты слабо защищенных слоев населения. Поскольку в современных условиях произошел отказ от функций централизованного управления процессом обеспечения населения товарами путем фондирования и жесткого распределения товарных ресурсов и переход к политике регулирования торговой деятельности на микроуровне, вопросы поиска и закупки товаров, обеспечения их хранения, сколько, кому и как их продать, осуществляют сами магазины.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 183; Нарушение авторского права страницы