|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ заёмных средств ООО «ВКДП» ⇐ ПредыдущаяСтр 5 из 5

Поскольку заемные средства выросли за отчётный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост заемных средств. Долгосрочные займы в отчетном и в предыдущем периодах отсутствуют. Краткосрочные кредиты и займы составили 929760 тыс. руб. на конец отчетного периода или 32, 65% от всех заемных средств, при их отсутствии на начало периода. В 3, 5 раза возросла кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах – 67, 35 % на конец года. Причем ее увеличение с 541 671 тыс. руб. до 1 917 405 тыс. руб. (на 1 375 734 тыс. руб.) не перекрывается увеличением денежных средств и краткосрочных финансовых вложений (см. таблицу 4.. показатель 3.2). Это влечет за собой ухудшение платежеспособности предприятия. Поэтому необходимо более детально изучить состав кредиторской задолженности. Рассмотрим таблицу 8.

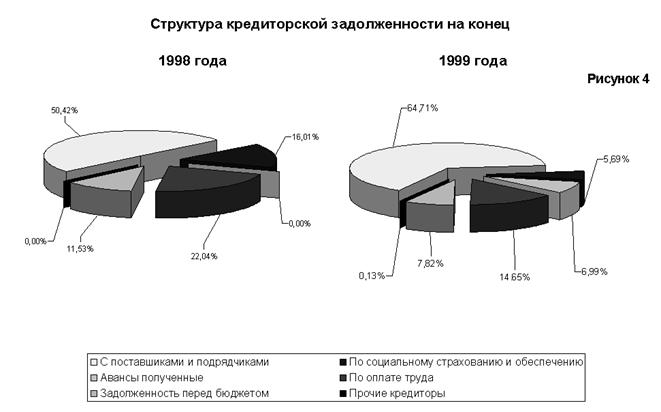

Анализируя изменения в составе и структуре кредиторской задолженности, приведённые в таблице 2.5, можно отметить что произошли существенные изменения в следующих статьях: · задолженность поставщикам и подрядчикам увеличилась за отчетный период в 4, 5 раза или на 967 605 тыс. руб., при удельном весе во всей кредиторской задолженности в 64, 7%. В 1998 году данная статья сократилась на 340 176 тыс. руб. (с удельным весом в 50, 4% на конец года).

4.7.1 Анализ кредиторской задолженности. Таблица 8 Анализ состава и структуры кредиторской задолженности. Г о д. | |||||||||

| Расчёты с кредиторами |

На начало года |

На конец отчётного периода. |

Изменение за отчётный период | ||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | % | ||||

| 1.С поставщиками и подрядчиками | 613 305 | 55, 6 | 273 129 | 50, 4 | -340 176 | 44, 5 | |||

| 2.По оплате труда | 152 210 | 13, 8 | 119 374 | 22 | -32 836 | 78, 4 | |||

| 3.По социальному страхованию и обеспечению | 140 155 | 12, 7 | 86 710 | 16 | -53 445 | 61, 87 | |||

| 4. Задолженность перед бюджетом | 194 204 | 17, 6 | 62 458 | 11, 5 | -101 746 | 32, 2 | |||

| Итого кредиторская задолженность | 1 102 874 | 100 | 541 671 | 100 | -561 203 | 49, 1 | |||

|

Г о д. | |||||||||

| Расчёты с кредиторами |

На начало года |

На конец отчётного периода. |

Изменение за отчётный период | ||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | % | ||||

| 1.С поставщиками и подрядчиками | 273 129 | 50, 4 | 1 240 734 | 64, 7 | 967 605 | В 4, 5 раза | |||

| 2.По оплате труда | 119 374 | 22 | 280 915 | 14, 6 | 161 541 | 235 | |||

| 3.По социальному страхованию и обеспечению | 86 710 | 16 | 109 059 | 5, 7 | 22 349 | 125, 7 | |||

| 4. Задолженность перед бюджетом | 62 458 | 11, 5 | 150 019 | 7, 8 | 87 561 | 240 | |||

| 5.Авансы полученные | 134 116 | 7 | +134 116 | ||||||

| 6.Прочие кредиторы | 2 562 | 0, 13 | +2 562 | ||||||

| Итого кредиторская задолженность | 541 671 | 100 | 1 917 405 | 100 | 1 375 734 | 353, 9 | |||

Изменение структуры кредиторской задолженности проиллюстрировано на рисунке 4

· возросла практически в 2, 5 раза задолженность по оплате труда в 1999 году с одновременным сокращением ее доли в структуре кредиторской задолженности на 7, 4 %. Причем в 1998 году по данной статье произошло уменьшение на 21, 6%, что говорит о том, что начавшееся в 1998 году улучшение по выдаче заработной платы не имело продолжения в 1999году.

· произошло увеличение задолженности перед бюджетом на 87 561 тыс. руб. или почти в 2, 5 раза. Надо отметить негативную тенденцию ее увеличения. Так к концу 1998 года произошло уменьшение задолженности перед бюджетом на 101 746 тыс. руб., что дало уменьшение в кредиторской задолженности на 18% (-101 746 / -561 203 х100%).

· менее значительными темпами произошло увеличение по остальным статьям: так задолженность по социальному страхованию и обеспечению выросла к концу отчетного периода на 25, 7% (+22 349 тыс. рублей). Следует также отметить, что в конце 1999 года появилась такая статья как «Авансы полученные» в размере 134 116 тыс. рублей и «Прочие кредиторы» в размере 2 562 тыс. рублей, при их отсутствии в 1998 году и на начало 1999 года.

В целом можно отметить некоторое улучшение структуры кредиторской задолженности связанное с сокращением доли «больных» статей (задолженность перед бюджетом, задолженность по оплате труда). Негативным моментом является рост задолженности сторонним предприятиям (ее доли), что связано с взаимными не платежами. В то же время в 1998 году произошло сокращение доли кредиторской задолженности в итоге баланса предприятия до 12, 8%, а в 1999 году произошел рост ее доли до 29%, что свидетельствует об ухудшении структуры пассивов предприятия в 1999 году.

К концу отчетного периода кредиторская задолженность резко увеличилась. С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего начнет проявлять нетерпение. ООО " ВКДП" необходимо, прежде всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения. На ООО " ВКДП" рекомендуется прибегнуть к механизму взаимозачетов.

Для более детального анализа структуры всей задолженности, целесообразно рассмотреть соотношение дебиторской и кредиторской задолженности, представленный в таблице 9.

Сравнительный анализ дебиторской и кредиторской

задолженности на конец года. (тыс. руб.)

| Расчёты |

Дебиторская Задолженность |

Кредиторская Задолженность |

Превышение задолженности | |||||

|

Дебиторской |

Кредиторской | |||||||

| 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | 1998 | 1999 | |

| 1.С покупателями или поставщиками за товары и услуги | 273 129 | 1 240 734 | 273 129 | 1 240 734 | ||||

| 2.По векселям | ||||||||

| 3. По авансам | 134 116 | 134 116 | ||||||

| 4. По отчислениям на социальные нужды | 86 710 | 109 059 | 86 710 | 109 059 | ||||

| 5. С бюджетом | 62 458 | 150 019 | 62 458 | 150 019 | ||||

| 6. По оплате труда | 119 374 | 280 915 | 1 119 374 | 280 915 | ||||

| 7. С прочими | 87 036 | 326 555 | 2 562 | 87 036 | 323 993 | |||

| Итого | 87 036 | 326 555 | 541 671 | 1 917 405 | 454 635 | 1 590 850 | ||

Вывод: налицо превышение кредиторской задолженности над дебиторской в сумме 1 590 850 тыс. руб. или почти в 6раз. То есть, если все дебиторы погасят свои обязательства, то ООО «ВКДП» сможет погасить лишь 1/6 часть обязательств перед кредиторами. Но в то же время превышение кредиторской задолженности над дебиторской даёт предприятию возможность использовать эти средства, как привлечённые источники (например полученные авансы израсходованы; полученное сырьё пущено в переработку и т.д.).

БАЛАНС ПРЕДПРИЯТИЯ

-------------

¦ К о д ы ¦

+------------+

Форма N 1 по ОКУД ¦ 0710001 ¦

+------------+

на г. Дата (год, м-ц, число) ¦ 1997| 1|1 ¦

+------------+

Организация по ОКПО ¦ ¦

+------------+

Отрасль (вид деятельности) по ОКОНХ ¦ ¦

+-----T------+

Организационно-правовая форма по КОПФ ¦ ¦ ¦

.......................................... +-----+------+

Орган управления государственным имуществом по ОКПО ¦ ¦

+------------+

Единица измерения: тыс. руб по СОЕИ ¦ ¦

+------------+

Контрольная сумма L-------------

Адрес 347340 г. Волгодонск

Дата высылки -------------

Дата получения +------------+

Срок представления +------------+

L-------------

---------------------------------------------------T----T----------T-----------

А К Т И В ¦Код ¦ На начало¦ На конец ¦

¦стр.¦ года ¦ года ¦

---------------------------------------------------+----+----------+-----------+

1 ¦ 2 ¦ 3 ¦ 4 ¦

---------------------------------------------------+----+----------+-----------+

I. Внеоборотные активы ¦ ¦ ¦ ¦

Нематериальные активы (04, 05), в том числе: ¦110 ¦ Х ¦ Х ¦

организационные расходы ¦111 ¦ ¦ ¦

патенты, лицензии, товарные знаки (знаки обслужива-¦ ¦ ¦ ¦

ния и иные аналогичные права и активы ¦112 ¦ ¦ ¦

Основные средства (01, 02, 03), в том числе: ¦120 ¦ 2761869 ¦ 2419416 ¦

земельные участки и объекты природопользования ¦121 ¦ ¦ ¦

здания, машины, оборудование и другие осн.средства ¦122 ¦ 2761869 ¦ 2419416 ¦

Незавершенное строительство (07, 08, 61) ¦130 ¦ 408588 ¦ 457350 ¦

Долгосрочные финансовые вложения(06, 56, 82) в т.ч.: ¦140 ¦ 20142 ¦ 20142 ¦

инвестиции в дочерние общества ¦141 ¦ ¦ ¦

инвестиции в зависимые общества ¦142 ¦ ¦ ¦

инвестиции в другие организации ¦143 ¦ 10000 ¦ 10000 ¦

займы, предоставленные организациям на срок ¦ ¦ ¦ ¦

более 12 месяцев ¦144 ¦ 10000 ¦ 10000 ¦

прочие долгосрочные финансовые вложения ¦145 ¦ 142 ¦ 142 ¦

Прочие внеоборотные активы ¦150 ¦ ¦ ¦

Итого по разделу I ¦190 ¦ 3190599 ¦ 2896908 ¦

---------------------------------------------------+----+----------+------------

---------------------------------------------------T----T----------T-----------

А К Т И В ¦Код ¦ На начало¦ На конец ¦

¦стр.¦ года ¦ года ¦

---------------------------------------------------+----+----------+-----------+

1 ¦ 2 ¦ 3 ¦ 4 ¦

---------------------------------------------------+----+----------+-----------+

II. Оборотные активы ¦ ¦ ¦ ¦

Запасы, в том числе: ¦210 ¦ 658324 ¦ 2654868 ¦

сырье, материалы и другие анал.ценности (10, 15, 16)¦211 ¦ ¦ 1411100 ¦

животные на выращивании и откорме (11) ¦212 ¦ ¦ ¦

малоценные и быстроизнашивающиеся предметы(12, 13)¦213 ¦ ¦ ¦

затраты в незавершенном производстве (издержках ¦ ¦ ¦ ¦

обращения) (20, 21, 23, 29, 30, 36, 44) ¦214 ¦ ¦ ¦

готовая продукция и товары для перепродажи(40, 41)¦215 ¦ ¦ ¦

товары отгруженные (45) ¦216 ¦ ¦ ¦

расходы будущих периодов (31) ¦217 ¦ ¦ ¦

прочие запасы и затраты ¦218 ¦ ¦ ¦

НДС по приобретенным ценностям (19) |220 | Х | 141110 |

Дебиторская задолженность (платежи по которой ожи- ¦ ¦ ¦ ¦

даются более чем через 12 месяцев после отчетной ¦ ¦ ¦ ¦

даты), в том числе: ¦230 ¦ Х ¦ Х ¦

покупатели и заказчики (62, 76) ¦231 ¦ ¦ ¦

векселя к получению (62) ¦232 ¦ ¦ ¦

задолженность дочерних и зависимых обществ (78) ¦233 ¦ ¦ ¦

авансы выданные (61) ¦234 ¦ ¦ ¦

прочие дебиторы ¦235 ¦ ¦ ¦

Дебиторская задолженность (платежи по которой ожи- ¦ ¦ ¦ ¦

даются в течение 12 месяцев после отчетной даты), ¦240 ¦ 87036 ¦ 326555 ¦

в том числе: ¦ ¦ ¦ ¦

покупатели и заказчики (62, 76) ¦241 ¦ ¦ ¦

векселя к получению (62) ¦242 ¦ ¦ ¦

задолженность дочерних и зависимых обществ (78) ¦243 ¦ ¦ ¦

задолженность участников (учредителей) по взносам¦ ¦ ¦ ¦

в уставный капитал (75) ¦244 ¦ ¦ ¦

авансы выданные (61) ¦245 ¦ ¦ ¦

прочие дебиторы ¦246 ¦ Х ¦ Х ¦

Краткосрочные финансовые вложения (58, 82), в т.ч.: ¦250 ¦ ¦ ¦

инвестиции в зависимые общества ¦251 ¦ ¦ ¦

собственные акции, выкупленные у акционеров ¦252 ¦ ¦ ¦

прочие краткосрочные финансовые вложения ¦253 ¦ ¦ ¦

Денежные средства, в том числе: ¦260 ¦ 87036 ¦ 326555 ¦

касса (50) ¦261 ¦ 10000 ¦ 25000 ¦

расчетные счета (51) ¦262 ¦ 70000 ¦ 270770 ¦

валютные счета (52) ¦263 ¦ 7036 ¦ 30785 ¦

прочие денежные средства (55, 56, 57) ¦264 ¦ ¦ ¦

Прочие оборотные активы ¦270 ¦ ¦ ¦

Итого по разделу II ¦290 ¦ 768236 ¦ 3307021 ¦

III.Убытки ¦ ¦ ¦ ¦

Непокрытые убытки прошлых лет (88) ¦310 ¦ 249912 ¦ 249912¦

Убыток отчетного года ¦320 ¦ Х ¦ 60 400¦

Итого по разделу III ¦390 ¦ ¦ ¦

БАЛАНС (сумма строк (190+290+390)) ¦399 ¦ 4208747 ¦ 6514241 ¦

---------------------------------------------------+----+----------+------------

---------------------------------------------------T----T----------T-----------

П А С С И В ¦Код ¦ На начало¦ На конец ¦

¦стр.¦ года ¦ года ¦

---------------------------------------------------+----+----------+-----------+

1 ¦ 2 ¦ 3 ¦ 4 ¦

---------------------------------------------------+----+----------+-----------+

IV. Капитал и резервы ¦ ¦ ¦ ¦

Уставный капитал (85) ¦410 ¦ 5500 ¦ 5500 ¦

Добавочный капитал (87) ¦420 ¦ 1739351 ¦ 1739351 ¦

Резервный капитал (86), в том числе: ¦430 ¦ Х ¦ Х ¦

резервные фонды, образованные в соответствии с ¦ ¦ ¦ ¦

законодательством ¦431 ¦ ¦ ¦

резервы, образованные в соответствии с ¦ ¦ ¦ ¦

учредительными документами ¦432 ¦ ¦ ¦

Фонды накопления (88) ¦440 ¦ 1922255 ¦ 1922255 ¦

Фонд социальной сферы (88) ¦450 ¦ ¦ ¦

Целевые финансирование и поступления (96) ¦460 ¦ ¦ ¦

Нераспределенная прибыль прошлых лет ¦470 ¦ ¦ ¦

Нераспределенная прибыль отчетного года ¦480 ¦ ¦ ¦

Итого по разделу IV ¦490 ¦ 3667076 ¦ 3667076 ¦

V.Долгосрочные пассивы ¦ ¦ ¦ ¦

Заемные средства (92, 95), в том числе: ¦510 ¦ ¦ ¦

кредиты банков, подлежащие погашению более чем ¦ ¦ ¦ ¦

через 12 месяцев после отчетной даты ¦511 ¦ ¦ ¦

прочие займы, подлежащие погашению более чем ¦ ¦ ¦ ¦

через 12 месяцев после отчетной даты ¦512 ¦ ¦ ¦

Прочие долгосрочные пассивы ¦513 ¦ ¦ ¦

Итого по разделу V ¦590 ¦ Х ¦ Х ¦

VI.Краткосрочные пассивы ¦ ¦ ¦ ¦

Заемные средства (90, 94), в том числе: ¦610 ¦ ¦ 929760 ¦

кредиты банков, подлежащие погашению в течение ¦ ¦ ¦ ¦

12 месяцев после отчетной даты ¦611 ¦ ¦ ¦

прочие займы, подлежащие погашению в течение ¦ ¦ ¦ ¦

12 месяцев после отчетной даты ¦612 ¦ ¦ ¦

Кредиторская задолженность, в том числе: ¦620 ¦ 541671 ¦ 1917405 ¦

поставщики и подрядчики (60, 76) ¦621 ¦ ¦ ¦

векселя к уплате (60) ¦622 ¦ ¦ ¦

по оплате труда (70) ¦623 ¦ ¦ ¦

по социальному страхованию и обеспечению (69) ¦624 ¦ ¦ ¦

задолженность перед дочерними и зависимыми ¦ ¦ ¦ ¦

обществами (78) ¦625 ¦ ¦ ¦

задолженность перед бюджетом (68) ¦626 ¦ ¦ ¦

авансы полученные (64) ¦627 ¦ ¦ ¦

прочие кредиторы ¦628 ¦ ¦ ¦

Расчеты по дивидендам (75) ¦630 ¦ ¦ ¦

Доходы будущих периодов (83) ¦640 ¦ ¦ ¦

Фонды потребления (88) ¦650 ¦ ¦ ¦

Резервы предстоящих расходов и платежей (89) ¦660 ¦ ¦ ¦

Прочие краткосрочные пассивы ¦670 ¦ ¦ ¦

Итого по разделу VI ¦690 ¦ 541671 ¦ 2847165 ¦

БАЛАНС (сумма строк (490+590+690)) ¦699 ¦ 4208747 ¦ 6514241 ¦

---------------------------------------------------+----+----------+------------

Руководитель _____________________

Главный бухгалтер ____________________

Последнее изменение этой страницы: 2020-02-17; Просмотров: 304; Нарушение авторского права страницы