|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ движения собственного капитала по данным отчетности ⇐ ПредыдущаяСтр 5 из 5

Для того, чтобы проанализировать состояние и движение собственного капитала на основании формы № 3 " Отчет о движении капитала" за 2009 год составим аналитическую таблицу (табл. 2.9).

Таблица 2.9 Движение собственного капитала предприятия " Рассвет" за 2009 год

Данные табл. 2.9 показывают, что в магазине " Рассвет" за отчетный год движение уставного и добавочного капитала не изменилось. Отчисления в резервный фонд, производимые в течение 2009 года составили 4367 руб., использовано 804 руб. и соответственно остаток на конец 2009 г. составил 4563 руб. Фонд накопления и фонд социальной сферы за 2009 г. использован полностью, а фонд потребления на конец отчетного года составил 27789 руб. Значение коэффициентов поступления превышают значение коэффициентов выбытия, значит на п\п идет процесс наращивания собственного капитала, за счет резервного фонда. Показатель " Чистые активы" который используется для анализа финансового положения п\п рассчитаем в табл. 2.10.

Таблица 2.10 Расчет чистых активов (в балансовой оценке) за 2009 год

Показатель чистых активов на 01.01.2004 г. равен 1382463 руб., он увеличился за отчетный год на 102703 руб., это положительная тенденция. 2.8 Анализ издержек обращения магазина " Рассвет"

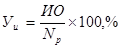

Издержки обращения представляют собой выражение текущих затрат, связанных с процессом обращения товара. Наиболее значимым оценочным показателем служит уровень издержек, он характеризует издержкоемкость реализации товаров и рассчитывается по формуле (41) [40]:

где: Уи - уровень издержек обращения, %; Np - товарооборот, руб.; И - издержки обращения, руб; Уи - сумма затрат, приходящихся на 100 рублей розничного товарооборота

Таблица 2.11 Данные для анализа издержек обращения магазина " Рассвет"

) Анализ начнем с определения абсолютной суммы экономии (перерасхода издержек обращения по формуле:

где: Аэкс.пер. - сумма абсолютной экономии (перерасхода) издержек обращения, руб; И1 - фактическая сумма издержек обращения отчетного года, руб; И0 - фактическая сумма издержек обращения базисного года, руб; ) Для определения относительного отклонения скорректируем базисное значение издержек обращения на фактический объем розничного товарооборота отчетного года по формуле:

где: Искор - базисная сумма издержек обращения, скорректированная на фактический товарооборот отчетного года, руб; Ипост.0 - условно-постоянные издержки базисного года, руб; Упер.0 - уровень условно-переменных издержек обращения базисного года, %; Np - фактический объем розничного товарооборота отчетного года, руб; ) Сумму относительной экономии (перерасхода) издержек обращения найдем по формуле:

где: И1 - фактическая сумма издержек обращения отчетного года, руб; Искор0 - базисные скорректированные издержки обращения, руб; ) Также при проведении анализа издержек обращения определим размер и темп изменения их уровня по формулам:

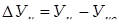

где: ∆ Уи - размер изменения уровня издержек обращения, %; Уи1; Уи0 - отчетный и базисный уровни издержек обращения, % Результаты расчетов представлены в таблице 31. Из таблицы видно, что уровень издержек обращения в 2008 г. снизился на 15, 13%, а в 2009 г. - снижение произошло на 0, 83%. На данном предприятии издержки увеличились на 179, 4 тыс.руб. в 2008 г. по сравнению с 2001 г., а в 2009 г. - увеличение на 183, 1 тыс.руб. по сравнению с 2008 г.

Таблица 2.1 Результаты расчетов анализа издержек обращения

Экономия издержек обращения составила 62, 0 тыс.руб. - 2008 году, а в 2009 году наблюдается перерасход издержек обращения на 45, 4 тыс.руб. Изучая динамику издержек обращений, необходимо абстрагиваться от влияния изменения цен: с одной стороны, рост цен на товары увеличивает влияние товарооборота на сумму издержек и таким образом искажает размер относительной экономии или перерасхода издержек, с другой стороны, рост цен на услуги завышает величину издержек на предприятии. Поэтому необходимо исключить влияние цен на услуги, цен на товары. Данные товарооборота в сопоставимых ценах возьмем из таблицы 2.13. ) Сумму издержек обращения в сопоставимых ценах рассчитаем по формуле:

где: ИОскор -сумма издержек обращения, скорректированная на товарооборот в сопоставимых ценах, руб; Ипост.0 -постоянные издержки обращения базисного года, руб; Упер.0 - уровень переменных издержек обращения базисного года, %; Np1 - товарооборот в сопоставимых ценах, руб; ) Изменение издержек обращения под влиянием физического объема товарооборота рассчитывается по формуле:

∆ И0(Np)= ИОскор- ИО0(2.7)

где: ∆ И0(Np)- изменение издержек обращения под влиянием физического объема товарооборота, руб; ИОскор - сумма издержек обращения, скорректированная на товарооборот в сопоставимых ценах, руб; ИО0 - издержки обращения базисного года, руб; Результаты расчетов представлены в таблице 2.13.

Таблица 2.13 Результаты расчетов суммы издержек обращения

Результаты расчетов показывают, что издержки обращения под влиянием физического объема товарооборота увеличились на 153, 1 тыс.руб. в 2008 году, а в 2009 году увеличились на 39, 6 тыс.руб. Методика аналитических расчетов основана на предположении, что все переменные издержки зависят от изменения цен на товары. Однако это не так. Сделаем анализ издержек по статьям. Данные для анализа представлены в таблице 2.14.

Таблица 2.14 Структура издержек обращения (в тыс.руб.)

Далее рассчитаем удельный вес каждой статьи издержек в товарообороте за период с 2001 по 2009 гг., а также влияние факторов изменения суммы издержек по статьям. Расчеты представлены в таблице 2.15.

Таблица 2.15 Удельный вес каждой статьи издержек в товарообороте магазина " Рассвет"

. Так как удельный вес в товарообороте за весь период занимают условно-переменные издержки, среди которых расходы на оплату труда, коммунальные расходы, транспортные расходы, расходы на хозяйственные нужды предприятия и т.д., то рассчитаем отклонение условно-переменных издержек под влиянием товарооборота в действующих ценах. Издержки, пересчитанные на отчетный товарооборот, определяются по формуле:

ИОот(Np)= (У0.пер*Np’)/100(2.8)

где: ИОот(Np)- издержки. пересчитанные на отчетный товарооборот, руб; У0.пер - уровень переменных издержек обращения базисного периода, % Np’ - товарооборот отчетного периода, руб; . Влияние товарооборота рассчитаем по формуле: BNp= ИОотNp - ИО 0усл.пер.(2.9)

где: BNp - влияние товарооборота на изменение издержек, руб; ИО 0усл.пер. - издержки обращения базисного периода, руб; . Влияние прочих факторов рассчитывается по формуле:

Впр = ИО 1усл.пер- ИОот (Np)(2.10)

где: Впр - влияние прочих факторов на изменение товарооборота, руб; ИО 1усл.пер - издержки обращения отчетного периода, руб; Результаты расчетов представлены в приложении 4.. Влияние прочих факторов составляет сумму относительной экономии или перерасхода издержек. В 2008 году относительная экономия издержек произошла по всем статьям, за счет влияния прочих факторов и составила 74, 1 тыс.руб., а за счет увеличения товарооборота издержки увеличились на 241, 3 тыс.руб. В 2009 году наблюдается перерасход издержек обращения на 28, 1 тыс.руб. За счет роста товарооборота издержки увеличились на 137, 7 тыс.руб. Наибольшая экономия наблюдается по статье " Расходы на з/пл.", " Транспортные расходы, и " Коммунальные услуги" в 2008 г. Что не скажешь о 2009 г. Здесь виден перерасход по статье " Расходы на з/пл." на 35, 1 тыс.руб., по статье " Коммунальные услуги" - перерасход на 0, 8 тыс.руб., и статье " Расходы на рекламу" - перерасход составил 0, 2 тыс.руб. Перерасход свидетельствует, что рост издержек по этим статьям обусловлен не только увеличением товарооборота, но и влиянием других факторов. Например, перерасход, допущенный по статье " Расходы на рекламу" свидетельствует о низкой эффективности программы рекламных коммуникаций. А на сумму расходов по з/плате оказывает влияние не только товарооборот, но и средняя з/плата, производительность труда. Во второй главе проведен анализ финансовой деятельности предприятия " Рассвет" на 01.01.2004 г., он позволяет оценить состояние структуры баланса п\п, как удовлетворительное. За отчетный период структура активов п\п возросла на 57428 руб. или на 3, 6 %. Это произошло за счет увеличения запасов на 2, 7 % и наиболее ликвидных активов на 1, 3 %. На фоне этого произошло уменьшение дебиторской задолженности на 1, 3 %, по сравнению с данными на 01.01.2009 г. Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 2 %. Доля собственных средств в обороте увеличилась на 4, 5 %. Доля кредиторской задолженности поставщикам и др. уменьшилась на 3, 6 %. В целом наблюдается высокая автономия п\п (высокий удельный вес собственного капитала - 81, 3 %) и низкая степень использования заемных средств - 18, 7 %. Расчет показателей платежеспособности позволяет сделать вывод о том, что п\п не в состоянии погасить свои срочные обязательства за счет собственных средств в ближайшее время: . Коэффициент абсолютной ликвидности (при нормативном значении 0, 2-0, 5) составил на 01.01.2009 - 0, 23 на 01.01.2004 - 0, 32 Это означает, что магазин в ближайшее время способен погасить лишь 32 % краткосрочной задолженности за счет денежных средств по состоянию на 01.01.2004 г., что выше, чем за прошлый год на 9 %. . Коэффициент " критической оценки" (при нормативном значении 0, 7) составил: на 01.01.2009 - 0, 29 на 01.01.2004 - 0, 32 Это означает, что только 32% краткосрочных обязательств на 01.01.2004 г. может быть погашено немедленно за счет поступлений по счетам и поступлений по расчетам. . Коэффициент текущей ликвидности (при норме 1, 0) составил: на 01.01.20091, 18 на 01.01.20041, 46 Это означает, что на 01.01.2004 п\п могло бы погасить 146 % своих текущих обязательств мобилизовав все оборотные средства, в сроки более года, что больше, чем в прошлом году на 28 %. то есть на 1 единицу текущих обязательств приходится 1, 46 текущих активов. . Коэффициент маневренности составил: на 01.01.20094, 82 на 01.01.20042, 48 Это значит, что значительная доля функционирующего капитала обездвижена в запасах, уменьшение показателя в динамике положительный факт. Магазин имеет достаточную финансовую независимость и финансовую устойчивость, о чем свидетельствуют коэффициенты: . Финансовой устойчивости, который (при норме 0, 8-0, 9) составил: на 01.01.20090, 79 на 01.01.20040, 81 Это означает, что на 01.01.2004 г. 81% активов п\п финансировалось за счет устойчивых собственных источников. . Финансовой независимости (при норме более 0, 5) составил: на 01.01.20090, 79 на 01.01.20040, 81 Вышеуказанный коэффициент показывает, что в структуре совокупных пассивов преобладает собственный капитал, составивший 81%. Деловую активность магазина характеризуют следующие показатели: . Ресурсоотдача всего капитала уменьшилась и составила на 01.01.2004 г. 4, 04 оборота в год, что ниже этого показателя за 2008 год на 0, 31 оборота. Период оборачиваемости всего капитала составил 90 дней, т.е. он увеличился по сравнению с прошлым годом на 6 дней. Это означает, что у магазина медленнее совершался в 2009 году полный цикл обращения, приносящий прибыль. . Оборачиваемость оборотных средств на 01.01.2004 г. составила 15, 45 оборотов в год или соответственно 23, 6 дня. Оборачиваемость сократилась на 3, 07 оборота или на 4 дня, т.е. на п\п ухудшилась эффективность использования оборотных активов. . Оборачиваемость запасов и затрат на 01.01.2004 г. уменьшилась и составила 20, 29 оборотов в год или соответственно 18 дней. Период оборачиваемости запасов и затрат увеличился на 3, 6 дня по сравнению с прошлым годом, т.е. уменьшилась возможность погашения долгов. . Оборачиваемость собственного капитала магазина уменьшилась за год на 0, 4 оборота и составила на 01.01.2004 г. 5, 04 оборота в год. Период оборачиваемости собственного капитала увеличился на 5, 3 дня по сравнению с прошлым годом и составил 72, 4 дня, что отрицательно характеризует эффективность использования денежных средств п\п. Уменьшение этого показателя свидетельствует о уменьшении использования собственного капитала. . Оборачиваемость дебиторской задолженности увеличилась на 01.01.2004 г. и составила 639, 75 оборотов в год, что больше по сравнению с прошлым годом на 382, 15 оборотов. Период погашения дебиторской задолженности составил к концу года 0, 57 дня, что меньше по сравнению с прошлым годом на 0, 84 дн. Это свидетельствует о сокращении объема коммерческого кредита, предоставляемого магазином своим покупателям и др. дебиторам. . Оборачиваемость кредиторской задолженности составила на 01.01.2004 г. 21, 47 оборотов в год. Период погашения кредиторской задолженности снизился на 0, 2 дня и составил на 01.01.2004 г. 17 дней. Но кредиторская задолженность на конец года превысила дебиторскую задолженность, что свидетельствует о том, что п\п временно привлекает в оборот средств больше, чем отвлекает из оборота. . Продолжительность операционного цикла увеличилась за год на 2, 75 дня и составила на 01.01.2004 г. 18, 57 дней, что отрицательно характеризует финансовые ресурсы находящиеся в материальных средствах и дебиторской задолженности, нужно стремиться к снижению значения данного показателя. . Продолжительность финансового цикла увеличилась за год на 2, 55 дня и составила на 01.01.2004 г. 1, 57 дней, это время в течение которого финансовые ресурсы отвлечены из оборота. По сравнению с прошлым годом длительность операционного цикла равна 15, 82 дней, при этом в течение 16, 8 дней он обслуживался капиталом поставщиков (кредиторов), что на 0, 98 дней больше чем операционный цикл. Рентабельность продаж на 01.01.2004 г. составляет 3, 7 % и уменьшилась по сравнению с прошлым годом на 0, 05%. Рентабельность основной деятельности на конец 2009 года возросла на 0, 07% и составила 4, 25 %, т.е. на 1 рубль затрат получено 0, 07 руб. прибыли, это произошло за счет увеличения прочих внереализационных доходов и уменьшения прочих внереализационных расходов. Движение денежных средств на п\п происходит только по текущей деятельности, основным источникам притока является выручка от реализации товаров, работ и услуг, ее удельный вес составил 99, 6 %. Среди направлений по использованию денежных средств значительный вес занимает оплата приобретенных товаров работ и услуг - 86, 3 %.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ МАГАЗИНА " РАССВЕТ"

Общие рекомендации по совершенствованию торговой деятельности

В условиях рыночной экономики основным показателем хозяйственной деятельности торгового предприятия является прибыль. Поэтому основной целью предприятия становится получение максимально возможной прибыли, благосостояния предприятия. Основными задачами предприятия в комплексном управлении являются следующие: . Снижение материальных издержек за счет наиболее выгодных закупочных цен и условий закупки; . Уменьшение затрат, связанных с материальными запасами; . Сокращение сроков оборота запасов; . Эффективное управление денежными потоками и т.д. В магазине " Рассвет" необходимо провести комплекс мероприятий, в частности: автоматизировать процесс реализации продукции (автоматизация учета, контроля, анализа и планирования). Необходимо заменить бумажные документы электронными аналогами, это позволит синхронизировать движение материальных, информационных потоков, а также сократятся затраты при подготовке бумажных документов. Это во-первых. Во-вторых. Необходимо внедрить организацию торгового процесса по методу самообслуживания - как одного из самых удобных для покупателей методов продажи товаров. Самообслуживание позволяет ускорить операции по продаже товаров, увеличить пропускную способность магазинов, расширить объем реализации товаров. И необходимыми мероприятиями по внедрению процесса самообслуживания опять-таки являются: ) Установка программ " 1С: Бухгалтерия 7.7" и " 1С: Предприятие 7.7". ) Установка оборудования (витрин, терминала, холодильных установок и т.д.). И в-третьих, на базе уже имеющейся автоматизации, продолжением деятельности по модернизации и совершенствованию розничной торговли является внедрение штрихового кодирования. Использование штриховых кодов - новый подход в управлении торгово-технологического процесса.

Автоматизированный учет - как один из мощных рычагов управления розничной торговли

Развитию и совершенствованию управления торговлей, увеличению ответственности за бесперебойное снабжение населения товарами способствуют применение современных технических средств, широкое использование автоматизированных систем сбора и обработки данных для управления торговым процессом. (спросе, поступлении товаров, движении товарных запасов, реализации, финансовых результатах деятельности). Основной задачей разработки и внедрения автоматизированных систем обработки данных для управления торговлей является - повышение эффективности торгово-хозяйственных процессов и качества управления, в внедрение целевых комплексных программ. Информация становится таким же основным ресурсом, как продукция и услуги. Полнота, достоверность, оперативность информации непосредственно влияют на достоверность знаний о текущих процессах, а от этого, в свою очередь, зависит эффективность решений, принятых от руководителей. Так что компьютеризация торгового предприятия, управление им, использование программных систем - важнейшие слагаемые успеха. Одной из известных фирм, которая занимается установкой автоматизированных программ на предприятии является фирма " 1С: Бухгалтер". Фирма имеет несколько программ для автоматизированной обработки информации. " 1С: Бухгалтерия 7.7" и " 1С: Предприятие 7.7" - это мощные универсальные бухгалтерские программы нового поколения. Их возможности позволяют не только эффективно автоматизировать учет практически любого участка работы бухгалтерии предприятия, но и вести учет параллельно в нескольких учетных системах, а также в разрезе обособленных подразделений, выделенных на отдельный баланс. Программы включают ввод информации по плану счетов, учету складских товаров и денежных средств, расчету заработной платы, ввод кадровой документации и других данных. Конфигурация " 1С: Торговля и склад" предназначена для учета любых видов торговых операций. Данная программа позволит освоить выделение складского учета, а также поступление и реализацию товарно-материальных ценностей, поможет в формировании отчетов по наличию и движению товаров. Конфигурация " Зарплата и кадры" системы программ 1С: Предприятие версии 7.7 предназначена для автоматизации расчета заработной платы и ведения кадрового учета на предприятиях любой формы собственности. В магазине " Рассвет" необходимо внедрить эти мощные программы. А также на торговом предприятии нужно установить сетевую версию. Она позволит нескольким пользователям одновременно работать с одной информационной базой. Все изменения, вносимые одним из пользователей, доступны и другим пользователям. Но и в то же время, система поддерживает блокировку объектов, редактируемых пользователем, от изменения другими пользователями. Рассчитаем единовременные затраты на осуществление этого мероприятия. Затраты представлены в таблице 3.1. Таблица 3.1 Единовременные затраты на внедрение мероприятия по компьютеризации магазина " Рассвет"

Внедрение этого проекта планируется произвести в течение 6 месяцев. Источники финансирования данного проекта являются собственные средства предприятия. Так как на осуществление этого мероприятия потребуется 88938, 52 руб., то денежный поток равномерно одинаков для каждого месяца и составляет 14823, 09 руб. Также учитывают косвенную эффективность, проявляющуюся в конечных результатах хозяйственной деятельности предприятия. Ее критерии: сокращение сроков составления сводок, сокращение документооборота, повышение качества планово-учетных и аналитических работ, повышение культуры торгового обслуживания, повышение качества управления.

Организация торгового процесса по методу самообслуживания. Внедрение штрихового кодирования в магазине " Рассвет"

Метод самообслуживания предусматривает свободный доступ покупателей к товарам, выложенным в торговом зале, а также покупатели самостоятельно осматривают и отбирают товары без помощи продавца. Это позволяет более рационально распределить функции между работниками магазина. При самообслуживании изменяется планировка торгового зала и других помещений магазина, изменяются функции работников магазина. А именно: работники магазина при необходимости должны консультировать покупателей, пополнять товары, а также контролировать их сохранность, и не менее важная функция - контроль за выполнением расчетных операций. Оплата за отобранные товары покупателем осуществляется в узлах расчета, которые обслуживают контролеры-кассиры. При этом торговый персонал должен обеспечивать строгое соблюдение установленных правил торговли: обеспечение сохранности сумочек, портфелей, оставленных по желанию у входа в торговый зал; при входе в торговый зал, покупатель не обязан предъявляться, тем более ставить отметку на товаре, купленном ранее в другом магазине. Основные операции процесса реализации товаров: ) Встреча покупателя, предоставление ему необходимой информации о реализуемых товарах, оказываемых услуг; ) Предоставление покупателю инвентарной корзины или тележки для отбора товаров; ) Самостоятельный отбор товаров покупателем; ) Доставка товаров в узел расчета; ) Оплата купленных товаров Расчет происходит за товары, отобранные покупателем и за товары, отпущенные через прилавок обслуживания (где не все товары продаются по методу самообслуживания). Подтверждением правильности расчета служит кассовый чек, который в случае необходимости является основанием для обмена товара. ) Упаковка приобретенных товаров, укладка их в сумку покупателя; ) Возврат инвентарной корзины, для отбора товаров на место их концентрации. Для того, чтобы ускорить расчеты с покупателями, необходимо в магазине оборудовать единый узел расчета. А ускорению расчетов способствует применение: а) быстродействующих, автоматизированных кассовых машин; б) расчетных узлов с механизмом для автоматической выдачи сдачи; в) конвейера для перемещения товаров и др.устройства. Тем самым необходимо в магазине " Рассвет" также внедрить и штриховое кодирование - которое позволит выйти на новый технологический уровень в двух аспектах: ) автоматизация физических товарных потоков; ) управление информационным потоком. Область применения штрихового кода разнообразна: в сфере товарных потоков - это контроль за поступлением и выходом продукции (товара), инвентаризация; в сфере управления информацией - планирование распределения, составление счетов-фактур, управление складским хозяйством. Применение технологии кодирования положительно сказывается в улучшении работы предприятия торговли, на складских запасах, затратах на делопроизводство, персонал и т.д. Из всех задач, решаемых системой штрихового кодирования можно выделить ряд основных: ) учет продукции, поступающей в магазин и места хранения (склад) или в зону складского комплекса; ) учет реализованной продукции из торгового зала; ) возможность постоянного контроля состояния запасов; ) инвентаризация товаров на складе. Для применения в управлении магазином технологии штрихового кодирования необходимо провести некоторую предварительную работу: например, наклеить этикетки со штриховым кодом на расфасованный заранее и упакованный товар. Любая внутримагазинная операция должна сопровождаться считыванием штриховых кодов с товара при приемке или отпуске товара. Компьютерная информационная система с помощью штрих-кода позволяет: точно идентифицировать поступивший товар, определить его характеристики, определить количество поступающего или реализованного товара. При внедрении продажи товаров методом самообслуживания в магазине " Рассвет", оператор-кассир будет считывать штриховые коды специальным сканером в едином узле расчета, который будет расположен у выхода из торгового зала. Это внедрение будет способствовать сокращению затрат ручного труда и ускорению процессов управления и движения товаров. Для внедрения этого проекта необходимо рассчитать единовременные затраты. Затраты представлены в таблице 3.2.

Таблица 3.2 Расчет затрат для внедрения самообслуживания и штрихового кодирования

Для реализации данного мероприятия магазину " Рассвет" нужно взять кредит в банке, в размере 261, 6, на срок погашения кредита. Размер процентной ставки кредита составляет 19% годовых. Определим размер ежегодного платежа (методом аннуитета) по формуле: Кс = Ко х (Е х (1 + Е)т) / ((1 + Е)т - 1) = Ко х Кан, руб. (3.1)

Где Ко - современная общая стоимость платежа, руб.; Кс - приведенная стоимость ежегодного платежа или капитализированная стоимость повторяющегося платежа, руб.; Кан - коэффициент аннуитета; Т - количество лет реализации проекта, годы; Е - заданная процентная ставка, ед. Итак,

Кс = 261, 6 х (0, 19 (1 + 0, 19)1 / ((1 + 0, 19)1 - 1 = 311, 3 тыс.руб.

Коэффициент аннуитета показывает размах постоянных ежегодных платежей, т.е. предприятие ежегодно должно выплачивать банку платеж. Далее рассчитаем срок окупаемости инвестиционного проекта по формуле:

Т = К / Д, лет(3.2)

Где Т - срок окупаемости инвестиционного проекта, годы; Д - чистый доход в первый год реализации проекта, руб.; К - полная сумма расходов на реализацию инвестиционного проекта (включая затраты на обучение персонала и монтаж оборудования), руб. Срок окупаемости равен 1 год. Следовательно, стоит внедрить данное мероприятие в магазине " Птица". Этот проект позволит расширить объемы реализации товаров, увеличить пропускную способность магазина, повысить качество обслуживания покупателей. Все это приведет к экономии живого и овеществленного труда.

ЗАКЛЮЧЕНИЕ

Данная работа посвящена изучению анализа финансово-экономического состояния предприятия на примере магазина " Рассвет". В первой главе работы рассмотрены теоретические вопросы анализа финансового состояния предприятия. Дана характеристика и оценка следующим показателям: · структура баланса; · ликвидность баланса и платежеспособность предприятия; · финансовая устойчивость; · деловая активность; · движение капитала; · движение денежных средств. Основным документом для анализа финансового состояния был " Годовой бухгалтерский отчет организации". Во второй главе данной работы произведен анализ финансово-экономического состояния магазина " Рассвет", состояние структуры баланса можно охарактеризовать как удовлетворительное. Наблюдается высокая автономия предприятия (высокий удельный вес собственного капитала - 81, 3 %) и низкая степень использования заемных средств - 18, 7%. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 256; Нарушение авторского права страницы

(2.1)

(2.1) (2.2)

(2.2) (2.3)

(2.3) , (2.4)

, (2.4) , (2.5)

, (2.5) (2.6)

(2.6)