|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Критерии оценки оборачиваемости

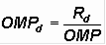

При оценке финансового состояния предприятий используется ряд показателей, которые условно могут быть объединены в “группу коэффициентов оборачиваемости”. Обычно в состав этой группы включают следующие четыре критерия. . Количество оборотов ( OMP ), совершаемых материальными запасами за год или за шаг расчетного периода:

Иногда предпочитают использовать значение этого показателя выраженное не в количестве оборотов (раз за шаг расчета), а в количестве дней, необходимых для одного оборота, тогда соотношение для расчета

где

или

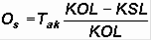

Оптимальное значение коэффициента оборачиваемости ( . Оборачиваемость текущих активов (

Коэффициент является общим измерителем эффективности использования текущих активов, т.к. показывает сколько денежных единиц продукции реализовано на одну денежную единицу текущих активов. . Оборачиваемость чистого оборотного капитала ( OCK ) - коэффициент представляет собой отношение продаж к чистому оборотному капиталу. Определяется в процентах:

Очевидно, что назначение этого критерия аналогично предыдущему, но по отношению к чистому оборотному капиталу. . Средний период дебиторской задолженности (

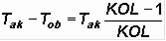

Этот коэффициент показывает: сколько времени в среднем занимает получение дебиторской задолженности от покупателя готовой продукции, т.е. за сколько дней счета к получению превращаются в денежные средства (средний срок коммерческих кредитов, представляемых предприятием своим деловым партнерам). Низкие величины этого показателя характеризуют быструю оборачиваемость и эффективное управление коммерческими кредитами. Очевидно, что в случае предоплаты готовой продукции средний период дебиторской задолженности становится равным нулю. В развитых странах покупателям готовой продукции фирмы обычно предоставляют 30, 60 или 90 дней, в течение которых они должны осуществить платеж [14], а при сокращении времени оплаты предусматривается уменьшение суммы платежа на несколько процентов. При анализе финансового состояния фирмы может быть использован только один из первых трех критериев оборачиваемости, т.к. определение остальных не позволяет повысить информативность полученных результатов по следующей причине. Используя коэффициенты общей и срочной ликвидности, нетрудно получить соотношения:

Тогда выражения для расчета коэффициентов оборачиваемости можно записать в следующем виде:

Где

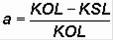

Откуда следует, что рассмотренные коэффициенты прямо пропорциональны друг другу, а в частном случае, если величины коэффициентов ликвидности равны их рекомендуемым значениям ( При постоянном или мало изменяющемся объеме продаж стоимость продаж не влияет на оборачиваемость материальных запасов, текущих активов и чистого оборотного капитала. Докажем это утверждение с помощью следующего примера для первого из перечисленных показателей. Допустим фирма выпускает изделия одного типа, используя один вид материальных ресурсов. Тогда для стоимости продаж готовой продукции на текущем шаге расчета можно записать:

где Материальные запасы определяются суммой двух составляющих. . Стоимостью незавершенного производства и складских запасов готовой продукции (

где . Стоимостью закупаемых материальных ресурсов (

где Очевидно, что группа составляющих последнего соотношения:

где В этом случае после несложных преобразований можно получить:

где

Полученное выражение несколько усложняется, если выпускается несколько типов готовых изделий и используется множество видов сырья, материалов, комплектующих и энергоносителей, но суть его остается неизменной. Таким образом при анализе финансового состояния фирмы из критериев оборачиваемости материальных запасов, текущих активов и чистого оборотного капитала может определяться один, например оборачиваемость материальных запасов, а его величину для каждой фирмы следует оптимизировать по критерию максимально возможного повышения благосостояния акционеров при условии обеспечения непрерывного и устойчивого производственного процесса, используя следующие параметры: · объем партий закупаемых материальных ресурсов; · возможность и стоимость их хранения; · стоимость и продолжительность транспортировки; · регулярность поставок и надежность поставщиков; · продолжительность производственного цикла; · условия поставки готовой продукции. Для оценки динамики изменения коэффициента оборачиваемости материальных ресурсов на каждом шаге расчета необходимо сравнить его текущее значение с оптимальным. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 214; Нарушение авторского права страницы

- day's sales in inventory принимает следующий вид:

- day's sales in inventory принимает следующий вид:

- количество дней в одном шаге расчета;

- количество дней в одном шаге расчета;  .

. ) в зависимости от сферы производственной деятельности фирмы может изменяться в пределах от 4 до 8. Высокие значения этого показателя считаются признаком финансового благополучия, т.к. хорошая оборачиваемость обеспечивает увеличение объемов продаж и способствует получению более высоких доходов. Вместе с тем, если этот коэффициент значительно превышает среднеотраслевые нормы, то ситуация должна быть подвергнута тщательному анализу. Это может означать, что материальные запасы недостаточны для устойчивого производства [18].

) в зависимости от сферы производственной деятельности фирмы может изменяться в пределах от 4 до 8. Высокие значения этого показателя считаются признаком финансового благополучия, т.к. хорошая оборачиваемость обеспечивает увеличение объемов продаж и способствует получению более высоких доходов. Вместе с тем, если этот коэффициент значительно превышает среднеотраслевые нормы, то ситуация должна быть подвергнута тщательному анализу. Это может означать, что материальные запасы недостаточны для устойчивого производства [18]. ), определяемая как отношение продаж к сумме текущих активов. Этот коэффициент обычно выражается в процентах:

), определяемая как отношение продаж к сумме текущих активов. Этот коэффициент обычно выражается в процентах:  (4.1)

(4.1)

) характеризует отношение суммы дебиторской задолженности к однодневной сумме продаж. Данный показатель измеряется в днях:

) характеризует отношение суммы дебиторской задолженности к однодневной сумме продаж. Данный показатель измеряется в днях:

;

;  .

. ;

;  ;

;  ;

;  ;

;  .

. = 2 и

= 2 и  = 1 ), то a = b и, следовательно

= 1 ), то a = b и, следовательно  = OCK =

= OCK =  /2.

/2.

- количество реализованных изделий, шт.;

- количество реализованных изделий, шт.;  - стоимость одного изделия, УДЕ.

- стоимость одного изделия, УДЕ. ):

):  , (4.3)

, (4.3) - запас готовой продукции в незавершенном производстве, рабочих дней;

- запас готовой продукции в незавершенном производстве, рабочих дней;  - запас готовой продукции на складе фирмы, рабочих дней;

- запас готовой продукции на складе фирмы, рабочих дней;  - страховой запас готовой продукции, в долях единицы;

- страховой запас готовой продукции, в долях единицы;  - количество рабочих дней в одном шаге расчетного периода;

- количество рабочих дней в одном шаге расчетного периода;  ):

):

- удельный расход материальных ресурсов в натуральном выражении;

- удельный расход материальных ресурсов в натуральном выражении;  - стоимость натуральной единицы материальных ресурсов, УДЕ;

- стоимость натуральной единицы материальных ресурсов, УДЕ;  - транспортный запас материальных ресурсов, рабочих дней;

- транспортный запас материальных ресурсов, рабочих дней;  - складской запас материальных ресурсов, рабочих дней;

- складской запас материальных ресурсов, рабочих дней;  - страховой запас материальных ресурсов, в долях единицы.

- страховой запас материальных ресурсов, в долях единицы. может быть выражена как доля стоимости готового изделия:

может быть выражена как доля стоимости готового изделия:  ,

,  - коэффициент пропорциональности, значение которого находится в интервале: 0 <

- коэффициент пропорциональности, значение которого находится в интервале: 0 <  < 1.

< 1.  ,

,  ;

;  .

.