|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет финансовых коэффициентов для оценки ликвидности и финансовой устойчивости предприятия

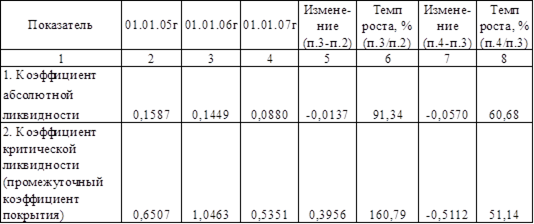

Следующим этапом анализа финансового состояния предприятия является оценка его финансового положения с помощью относительных показателей, которые позволят более детально оценить его ликвидность и финансовую устойчивость. Эта оценка производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных бухгалтерского баланса. В связи с тем, что финансовые показатели рассчитываются на основании балансовых данных, характеризующих имущественное положение предприятия по его состоянию на конкретную дату, необходимо рассмотреть их динамику за исследуемый период (01.01.2005 - 01.01.2007гг.). Формулы для расчетов данных коэффициентов приведены в таблице (см. Приложение 3). Следует учесть, что у ООО «РадиоТелеКом» существуют неликвидные запасы в сумме 96 тыс. руб. на конец 2006 года, поэтому коэффициент общей (текущей) ликвидности будет рассчитан на 01.01.2007 года без учета данной суммы для большей достоверности. Все данные сведем в таблицу 6 на стр. 46. Таблица 6 - Динамика показателей ликвидности оборотных активов ООО «РадиоТелеКом» с 01.01.2005 г по 01.01.2007 г. (тыс. руб.)

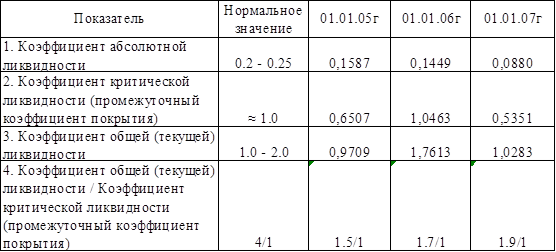

Из данных таблицы 6 видно, что за анализируемый период произошли существенные изменения в соотношениях оборотных активов и краткосрочных обязательств. Так на начало 2006 года наблюдалось значительное превышение оборотных активов над краткосрочными обязательствами. Высокие значения всех коэффициентов в этот период позволяют предположить, что предприятие в начале отчетного года располагало достаточным объемом средств для обеспечения погашения своих обязательств. Рассчитанные коэффициенты имеют нормативные значения, на которые необходимо ориентироваться при анализе. Соответствие коэффициентов, рассчитанных для предприятия «РадиоТелеКом», нормальным значениям представлено в таблице 7 на стр. 47. Таблица 7 - Соответствие нормальным значениям коэффициентов ликвидности ООО «РадиоТелеКом»

Анализируя данные таблиц 6 на стр. 46 и 7 на стр. 47, можно сделать вывод, что коэффициент абсолютной ликвидности в течение анализируемого периода не соответствовал нормальному значению и имел тенденцию к снижению. Если на 01.01.2006 года он снизился на 8, 66 %, то на 01.01.2007 года это снижение составило 39, 32 %. Это говорит о неспособности предприятия выполнять на дату составления баланса в течение исследуемого периода свои краткосрочные обязательства за счет свободных денежных средств. Коэффициент критической ликвидности (промежуточный коэффициент покрытия) только на 01.01.2006 года превышал нормальное значение, а к концу 2006 года произошло его снижение на 0.5112 пункта. Это привело к тому, что у предприятия возникнут проблемы и с прогнозируемыми расчетами (период 3 - 6 месяцев) даже при своевременном погашении задолженностей дебиторами. Однако, коэффициент общей (текущей) ликвидности у предприятия повышался в течение рассматриваемого периода и, несмотря на его существенное снижение (на 41, 62 %) в конце 2006 года, его значение превышает нижнее нормативное значение. Соответственно у предприятия в долгосрочном периоде не возникнет проблем с платежами. Это определяется наличием долгосрочных источников формирования запасов [31]. Соотношение коэффициента общей (текущей) ликвидности к коэффициенту критической ликвидности (промежуточный коэффициент покрытия) на протяжении всего периода существенно ниже нормативного значения, но имеет тенденцию к росту, который происходит за счет снижения коэффициента критической ликвидности. Это подтверждает тот факт, что у предприятия существуют сверхнормативные скрытые запасы товарно-материальных ценностей, что ведет к ухудшению финансового состояния организации. Рассматривая чистый оборотный капитал за период с 01.01.2005 года по 01.01.2007 года (см. табл. 6 на стр. 46), можно отметить, что на начало 2005 года имел место недостаток ликвидных активов в сумме 42 тыс. руб., что указывает на задержку платежей по текущим операциям и снижает ликвидность баланса. На конец этого года чистый оборотный капитал вырос на 656 тыс. руб. и превышал платежи в сумме 614 тыс. руб. К концу 2006 года излишек ликвидных средств составил 112 тыс. руб. Он мог возникнуть в результате накопления прибыли без расширения капитальных вложений. Однако соотношение ликвидных активов к краткосрочной задолженности в течение анализируемого периода было ниже чем 2/1, что является оптимальной потребностью организации в ликвидных средствах, т.е. у рассматриваемого предприятия ощущается недостаток ликвидных средств. Проведем более подробный анализ коэффициента общей (текущей) ликвидности (Кол). Изменение уровня данного коэффициента может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов. В первую очередь необходимо определить, как он изменился за счет факторов первого порядка, т.е. за счет общего изменения текущих активов (ТА) или текущих пассивов (ТП):

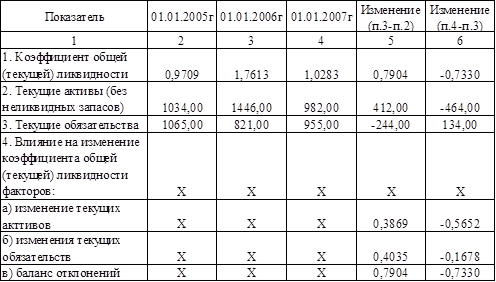

Кол0 = ТА0/ТП0 (16), Кол1 = ТА1/ТП0 (17), Кол2 = ТА1/ТП1 (18). Рассчитаем влияние факторов первого порядка на изменение коэффициента общей (текущей) ликвидности методом абсолютных разниц (данные берутся из таблицы Приложение 4 и таблицы 7 на стр. 47): ) влияние изменения величины текущих активов за 2005 год: Кол1 = 1446/1065 = 1, 3578 Δ Кол1 = 1, 3578-0, 9709 = 0, 3869; ) влияние изменения величины текущих пассивов за 2005 год: Кол2 = 1446/821 = 1, 7613 Δ Кол2 = 1, 7613-1, 3578 = 0, 4035. Аналогично рассчитывается изменение коэффициента общей (текущей) ликвидности и для последующих периодов. Полученные результаты представим в виде таблицы 8.

Таблица 8 - Факторный анализ изменения коэффициента общей (текущей) ликвидности ООО «РадиоТелеКом»

Анализируя данные таблицы 8 на стр. 49, можно отметить, что в 2005 году рост коэффициента общей (текущей) ликвидности на 0, 7904 пункта был вызван ростом текущих активов на 0, 3869 пункта и на 0, 4035 пункта снижением текущих обязательств. А в 2006 году снижение текущих активов привело к снижению коэффициента на 0, 5652 пункта, соответственно рост текущих обязательств вызвал его снижение на 0, 1678 пункта. Способом пропорционального деления разложим эти приросты по факторам второго порядка:

(Δ Кол1/Δ ТА)*Δ по каждой статье ТА (19), (Δ Кол2/Δ ТП)*Δ по каждой статье ТП (20).

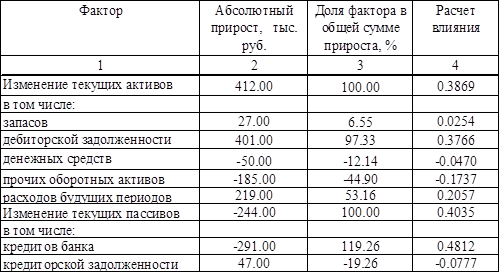

Рассчитаем влияние величины изменения каждой статьи текущих активов и пассивов на величину коэффициента общей (текущей) ликвидности (данные см. табл. 8 стр. 49): ) влияние изменения величины запасов в общем изменении текущих активов , 3869/412*27 = 0, 0254; ) влияние изменения величины кредиторской задолженности в общем изменении текущих пассивов , 4035/(-244)*47 = (-0, 0777). Аналогично рассчитывается влияние изменений других статей текущих активов и пассивов за 2005 и 2006гг. Полученные данные сведем в таблицу 9 на стр. 51 и таблицу 10 на стр. 51. Таблица 9 - Расчет влияния факторов второго порядка на изменение величины коэффициента общей (текущей) ликвидности ООО «РадиоТелеКом» за 2005 год

Таблица 10 - Расчет влияния факторов второго порядка на изменение величины коэффициента общей (текущей) ликвидности ООО «РадиоТелеКом» за 2006 год

Анализируя данные таблиц 9 стр. 51 и 10 стр. 51 видно, что рост коэффициента общей (текущей) ликвидности в 2005 году за счет роста текущих активов был вызван в большей степени ростом дебиторской задолженности и расходов будущих периодов. Это привело к увеличению данного коэффициента соответственно на 0, 3766 и 0, 2057 пункта. За счет снижения денежных средств и прочих оборотных активов коэффициент общей (текущей) ликвидности снизился на 0, 047 и 0, 1737 пункта соответственно. В 2005 году на повышение уровня данного коэффициента оказало значительное влияние снижение доли кредитов и займов в общей величине текущих пассивов, что привело к росту показателя на 0, 4812 пункта. Снижение коэффициента общей (текущей) ликвидности в 2006 году почти на 42 % произошло за счет снижения величины каждого вида оборотных активов и роста кредиторской задолженности (см. табл. 10 стр. 51). Наибольшее влияние на изменение коэффициента общей (текущей) ликвидности оказали: снижение доли запасов и дебиторской задолженности, а также рост кредиторской задолженности. Это вызвало соответствующее снижение на 0, 1048 пункта, на 0, 3386 пункта и на 0, 1678 пункта. Дополнительно для оценки финансовой устойчивости предприятия применяется ряд показателей, которые представлены в таблице 11. Данные коэффициенты рассчитываются по формулам (1) - (11) на стр. 16-23.

Таблица 11 - Динамика показателей финансовой устойчивости ООО «РадиоТелеКом» (тыс. руб.)

Из таблицы 11 видно, что у предприятия на начало 2005 года отсутствовали собственные оборотные средства. В связи с этим предприятие вынуждено было пользоваться краткосрочным кредитом. К концу 2005 года эти средства значительно выросли и составили 625 тыс. руб. Этот рост был обусловлен ростом нераспределенной прибыли предприятия. К концу 2006 года произошло существенное снижение собственных оборотных средств на 502 тыс. руб. Это было обусловлено снижением доли оборотных активов в общем объеме активов организации с 54 % до 47 %. Их положительное значение сохранилось только за счет роста задолженности перед участниками (учредителями) по выплате дивидендов. Коэффициент маневренности СОС на 01.01.2006г был значительно ниже, чем на 01.01.2006г (несмотря на снижение денежных средств). Это связано с ростом дебиторской задолженности в этот период времени. Если на 01.01.2006г на каждый рубль собственных оборотных средств приходилось только 19 копеек денежных средств, то на 01.01.2007г - почти 68 копеек. Это было обусловлено значительным снижением величины дебиторской задолженности предприятия. За счет собственных средств предприятие смогло покрыть почти 172 % запасов на 01.01.2006г, а на 01.01.2007г только 33 %. Такое положение была обусловлено ростом величины запасов на 01.01.2007г и снижением величины собственных средств в этот период времени. Эта ситуация связана с ростом оборачиваемости запасов и требует дополнительного привлечения заемных средств. Т.к. из оборота отвлекаются средства, то за счет роста кредиторской задолженности предприятие пользуется бесплатным коммерческим кредитом. Динамика коэффициентов финансовой устойчивости показывает, что исследуемое предприятие в 2006 году теряет свои позиции по сравнению с 2005 годом. Все коэффициенты имеют тенденцию к снижению. Это связано со снижением собственных источников средств и, соответственно, ростом заемных. Хотя предприятие по-прежнему не пользуется банковским кредитом, но из-за недостатка собственного капитала вынуждено пользоваться коммерческим кредитом в виде отсрочки платежа поставщикам. Именно с этим связан рост кредиторской задолженности в 2006 году. Рассматривая соотношение собственных и привлеченных средств, видно, что у ООО «РадиоТелеКом» на каждый рубль собственных средств в 2005 году приходилось 44 копейки, а в 2006 году - 72 копейки привлеченных средств. Это способствует снижению финансовой устойчивости предприятия, так как повышается его зависимость от внешних источников финансирования. Оценивая структуру источников, можно отметить достаточно высокую долю, которую имеет собственный капитал в их общем объеме (во все годы не менее 54%). Это позволяет предприятию формировать свои активы за счет наиболее надежных источников. Для определения степени финансовой устойчивости сведем данные в таблицу 12 на стр. 55.

Таблица 12 - Динамика показателей степени финансовой устойчивости ООО «РадиоТелеКом» (тыс. руб.)

Анализируя данные таблицы 12 на стр. 55, можно сделать вывод, что исследуемое предприятие не имеет достаточных источников для покрытия запасов ни в 2005 ни в 2006 годах (в эти годы у предприятия наблюдается кризисное финансовое положение). Это связано с тем, что организация неправильно формирует свои активы и неверно перераспределяет свою прибыль, которая, в основном, расходуется на выплаты дивидендов учредителям, а также полным отсутствием разумной кредитной политики. Таким образом, анализ коэффициентов ликвидности и финансовой устойчивости, проведенный в данной главе, показал, что предприятие «РадиоТелеКом» к концу 2006 года значительно ухудшило свое финансовое положение. Это подтверждает и анализ абсолютных величин ликвидности бухгалтерского баланса и оборотных активов и степени финансовой устойчивости. По данным выше представленных расчетов можно отметить, что у анализируемого предприятия и в ближайшем будущем не наблюдается улучшения финансового положения. В связи с этим, проведем оценку платежеспособности ООО «РадиоТелеКом» и диагностику вероятности его банкротства, которые будут представлены в следующей главе работы. ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ И МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «РАДИОТЕЛЕКОМ» |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 222; Нарушение авторского права страницы